О сервисе 1С-Отчетность

Сервис 1С-Отчетность, очевидно, предназначен для отправки отчетов. Но важно отметить, что сами отчеты формируются не в нем, а в других конфигурациях 1С, например, ERP, УТ или БУХ. Говоря простым языком, 1С-Отчетность – это кнопка в интерфейсе Вашей конфигурации, позволяющая быстро отправить отчеты в контролирующие органы – и всё.

Сегодня существует немало аналоговых инструментов для отправки отчётности, но в их числе сервис 1С-Отчетность занимает особенное место ввиду того, что он изначально предназначен для интеграции с прикладными решениями Фирмы "1С". Все прочие сервисы попросту плохо интегрированы с 1С, что затрудняет быструю отправку отчетности из интерфейса одной учётной программы.

Казалось бы, преимущества сервиса очевидны. Однако за удобство иногда приходится и расплачиваться. Далее мы поговорим о типичных ошибках, которые возникают при работе с 1С-Отётность.

Ошибки закрытия месяца

Для начала уделю немного внимания тому, что важно сделать перед составлением декларации. Пусть НДС как таковой не требует закрытия затратных счетов, я рекомендую выполнить процедуру закрытия месяца, в особенности для тех предприятий, которые ведут раздельный учёт.

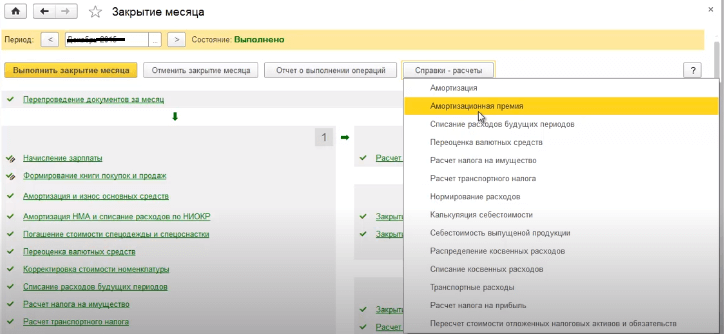

Перейдите на нужный месяц в базе, и, если все пункты выделены зелёным цветом, ничего не меняйте – всё у вас хорошо. Но документы были проведены не по порядку, возникает ошибка закрытия месяца – в таком случае некоторые из позиций будут отмечены серым цветом. Чтобы исправить ошибку закрытия месяца, требуется восстановить последовательность проведения документов.

Рис. 1 Исправление ошибки закрытия месяца

Итак, пытаясь восстановить последовательность, мы входим на любое число в месяце, например, в декабре. Там подправляем какую-то отдельно взятую операцию по поступлению денежных средств на расчетный счет и… всё съезжает. Последовательность рухнула, следовательно, например, не прошли взаиморасчеты по авансам. Это влечет за собой неправильное исчисление НДС. Вот Вам и яркий пример того, почему перед составлением отчётов очень важно выполнить закрытие месяца.

Ну, допустим, нам удалось восстановить последовательность проведения документов, и теперь можно приступать к анализу данных. Инструментами такого анализа являются, в первую очередь, справки-расчеты (одноимённая кнопка на вкладке закрытие месяца).

Рис. 2 Справка-расчет в 1С

Вообще это очень полезная информация – данные вы можете вообще брать для регистров бухгалтерского учета. Внимательно рассмотрев изображение выше, мы можем понять, что откуда берется по расчету, какова амортизация по списанию расходов будущих периодов.

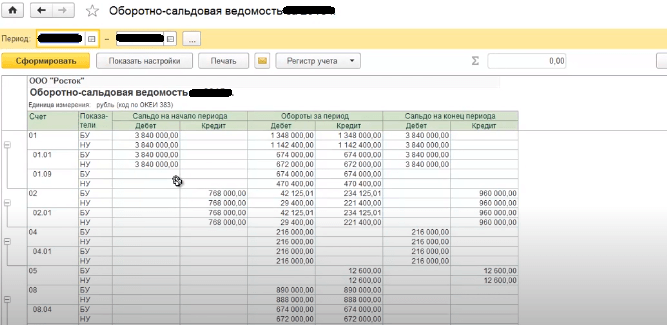

Второй объект для анализов – это сальдо по счетам бухгалтерского учета и налогового учёта для налога на прибыль. В данном случае мы формируем оборотно-сальдовую ведомость за год:

Рис. 3 Данные оборотно-сальдовой ведомости

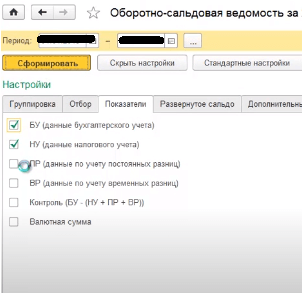

Особого внимания заслуживают те счета, по которым есть сальдо в виде разницы между оценкой в бухгалтерском и налоговом учете. Но это конечно относится, в первую очередь, к основной системе налогообложения, потому что для упрощенки тут будет только бухгалтерский учет. Это настраивается на вкладке «Показатели».

Рис. 4 Выбор показателей для данных оборотно-сальдовой ведомости

На мой взгляд, каждый бухгалтер должен понимать, что у него получается с остатками и обязательно расшифровывать каждый остаток, раскрывать данные оборотно-сальдовой ведомости и смотреть, что разъехалось, что не разъехалась. В конце месяца у вас не должно быть остатка по счетам 25, 26, 90 и 91 синтетическому счету.

Если остатки есть, вы в обязательном порядке разбираетесь, почему так произошло. Единственное исключение возможно для налога на прибыль, если у вас есть нормируемые расходы, например, расходы на рекламу или представительские расходы, то у вас по 26 счету может остаться такой остаток.

Если у вас есть сальдо по счетам 20 и 44, то нужно их раскрывать и смотреть, в связи с чем оно образовалось. По 20 счету сальдо может быть на конец месяца, если имеем дело с “незавершёнкой”. Если эта сумма у вас есть, то вам необходимо свериться с данными по вашему производству. По 44 счету также может быть у нас остаток, но только в том случае, если на 44 производится транспортно-заготовительные расходы по проценту, который распределяется в конце месяца.

На конец года должна пройти реформация баланса. То есть закрываются все субсчета счетов 90, 91 и 99, при этом формируется прибыль или убыток по 84 счёту.

Рисунок 5 Переход в реформацию баланса

Рисунок 6 Как выполнить закрытие месяца за конец года

Ошибки при составлении отчетности о прибылях и убытках

Часто пользователи забывают вычесть регулирующие величины: суммы начисленной амортизации по имуществу, а также резервы под снижение стоимости материальных ценностей, под обесценение финансовых вложений и по сомнительным долгам. В бухгалтерском балансе надо приводить числовые показатели в нетто-оценке, то есть за вычетом регулирующих величин – их вы отразите уже в пояснениях по итогам года к балансу учёта о прибылях и убытках. В бухгалтерском балансе информацию о стоимости основных средств и нематериальных активов должна быть представлена за вычетом суммы амортизации. А показатели материально-производственных запасов, финансовых вложений и дебиторской задолженности – с учетом поправки на величину соответствующего резерва, которое, кстати, теперь вы обязаны формировать. Также не следует забывать при подготовке отчетности, что нет необходимости отражать пассив баланса. Кроме того, важно произвести деление на отдельные составляющие группы статей: основные средства запаса, дебиторская, кредиторская задолженность. Не делать этого могут только малые предприятия, скажем, если задолженность в бухгалтерском учете по-прежнему подразделяется на краткосрочную и долгосрочную.

Такое деление задолженности предполагает в пункт 19 ПБУ 4/99.

Рисунок 7 Деление задолженности при вычете регулирующих величин

Рассмотрим пример. На конец третьего квартала, дебиторская задолженность ООО “Ромашка” составила 500 тысяч рублей, при этом долгосрочным, то есть с ожидаемым сроком погашения более года, является долг в сумме 100 тысяч рублей. На эту же дату сумма резерва по сомнительным долгам составила 150 тысяч рублей, куда вошел весь долгосрочный долг. На скрине показано, что при отражении в балансе дебиторской задолженности мы включили и краткосрочную, и долгосрочную задолженность без вычета резерва – это неверно. Во втором случае мы отразили краткосрочную и долгосрочную вместе, но с вычетом резерва – это также неверно и верен только последний вариант. Когда мы отравили отдельно краткосрочную и отдельно долгосрочную задолженность за вычетом резерва, весь резерв у нас покрыл долгосрочную задолженность и часть краткосрочной.

Далее – еще одна ошибка в бухгалтерской финансовой отчетности на изображении 8

Рис. 8 Ошибка при составлении отчетности

Беспроцентные займы отражают в составе финансовых вложений. Это – типичная ошибка, когда, например, компания выдала беспроцентный заем другой организации.

Бухгалтер, руководствуясь инструкцией по применению плана счетов, учёл выданную сумму на счете 58, что неправильно. Не стоит забывать о том, что финансовыми вложениями можно признать только те активы, которые способны приносить организации доход в будущем, а в случае с беспроцентными займами это условие не выполняется. Нельзя их отнести и к денежным эквивалентам, определение которых есть в пункте 5 ПБУ 23 2011г. Поэтому выданные беспроцентные займы следует отражать в балансе в составе дебиторской задолженности в зависимости от сроков их погашения.

Давайте рассмотрим пример. В ноябре 2012 года ООО “Ромашка” выдала другой организации беспроцентный заем в размере 2 миллиона рублей сроком на 2 года. Предположим для простоты, что иной дебиторской задолженности у компании нет, первый вариант, когда мы отражаем такой документ в финансовых вложениях, является неверным. Верно – отражение в составе дебиторской задолженности, по которой ожидается более чем через 12 месяцев.

Теперь посмотрим, каким образом мы можем произвести настройку параметров отчета, чтобы нам было как можно проще работать с нашей декларацией:

Рис. 9 Настройка отчета для избежание ошибки в отчетности в 1С

Входим в нашу декларацию, открываем документ и видим, что в данном случае показана декларация по НДС, но это можно сделать с каждым отчётом.

Листы в которых не заполнена информация могут не сопоставляться в составе налоговой отчетности предприятия в 1С. Например, заполняется титульный раздел, раздел 1 и раздел 3, а раздел 2 приложения 1, приложение 2 разделов 4, 5, 6 и 7 могут быть вообще не нужны.

Чтобы убрать и из окна, жмем кнопку “Настройка”.

Рис. 10 Пункты настройки параметров отчета

На закладке “Свойства раздела” указываем, что мы хотим отображать и жмём «Ок». Итог показан на изображении 11.

Рис. 11 Итог после настройки параметров отчета

Вступайте в нашу телеграмм-группу Инфостарт