Возвратные отходы - это приходуемые активы, которые уменьшают стоимость выпущенной продукции. В ЕРП нет понятия "возвратные отходы", нет никаких специфических регистров для них, по сути, это та же самая номенклатура, которую можно оприходовать на склад, распределить на партии, а потом продать.

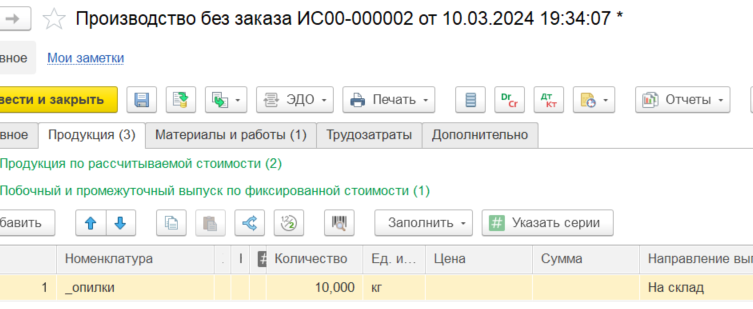

1. Выпуск ВО возможен 2 способами:

- Непосредственно в документе выпуска.

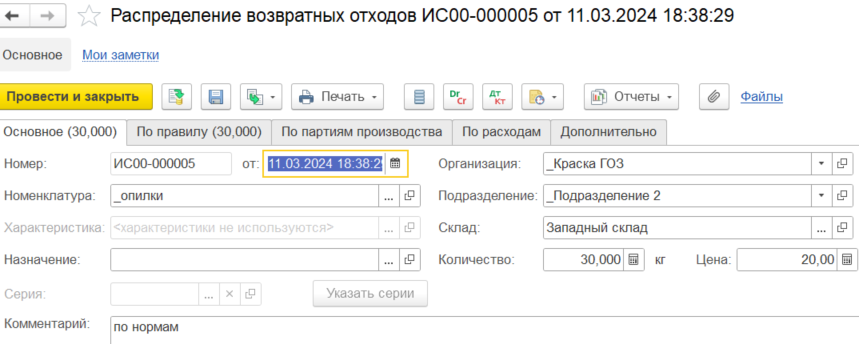

- В документе Распределение возвратных отходов

В обоих случаях формируются проводки Дт 10 Кт 20/23

2.Чтобы распределить ВО, необходимо выбрать способ. Условно их три:

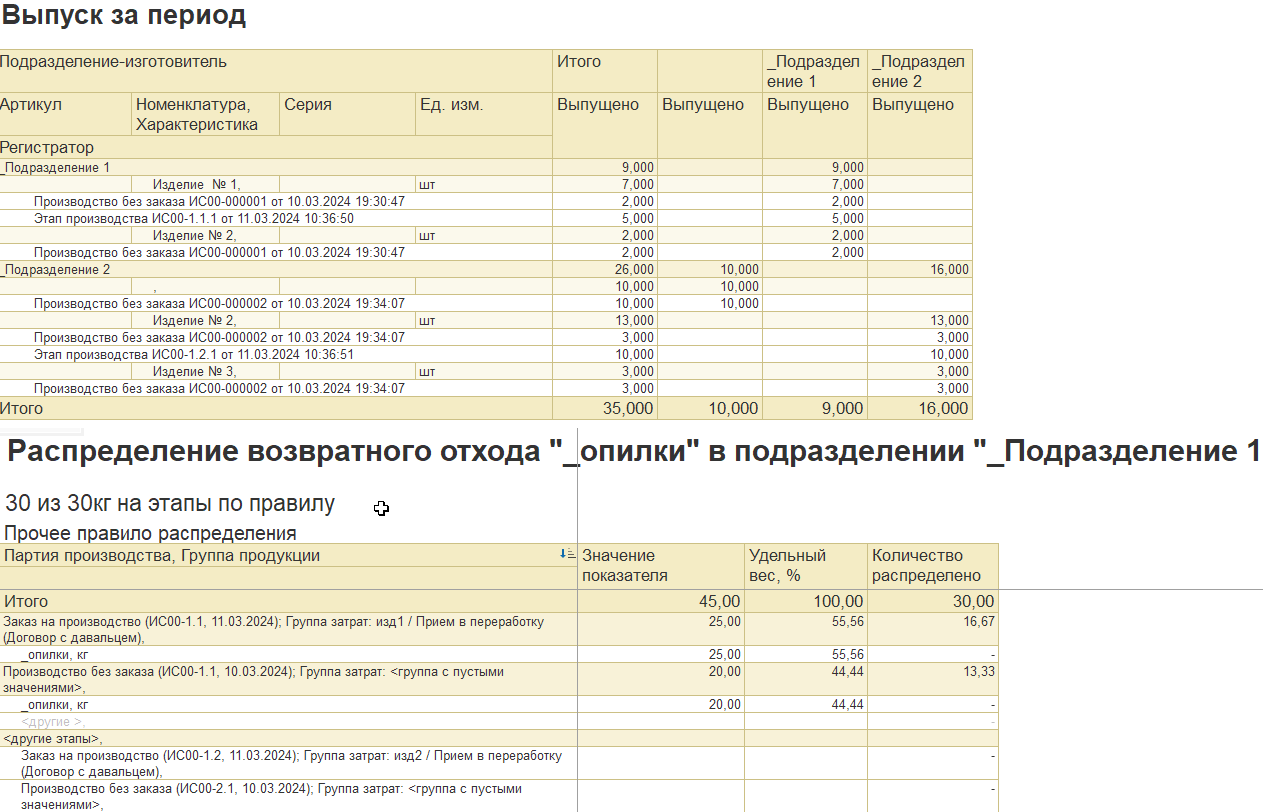

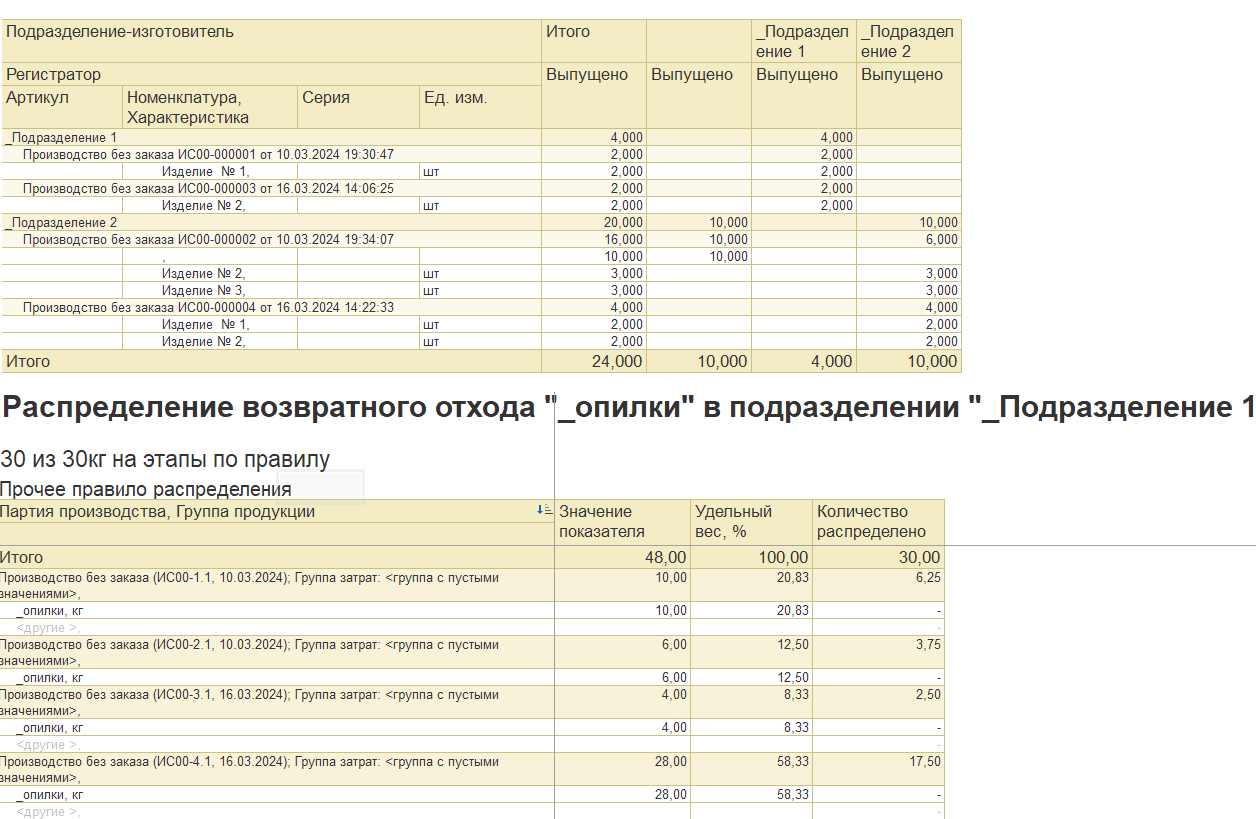

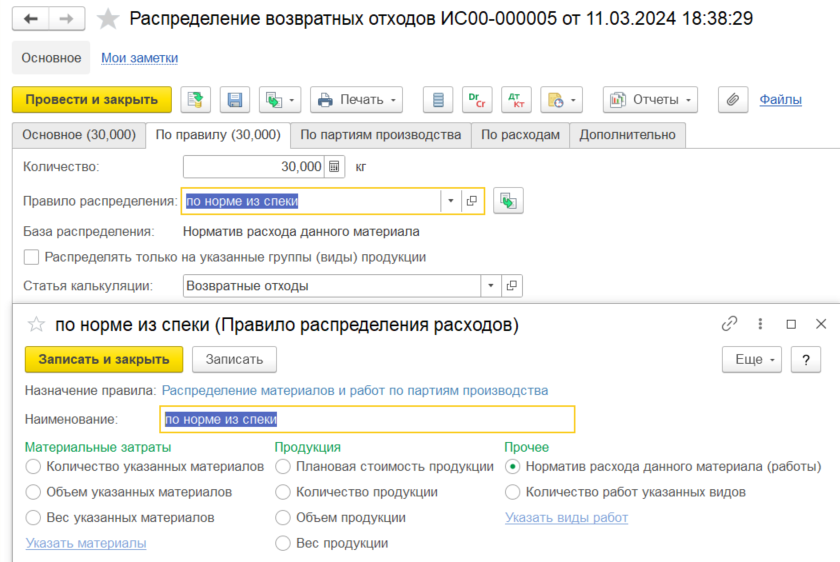

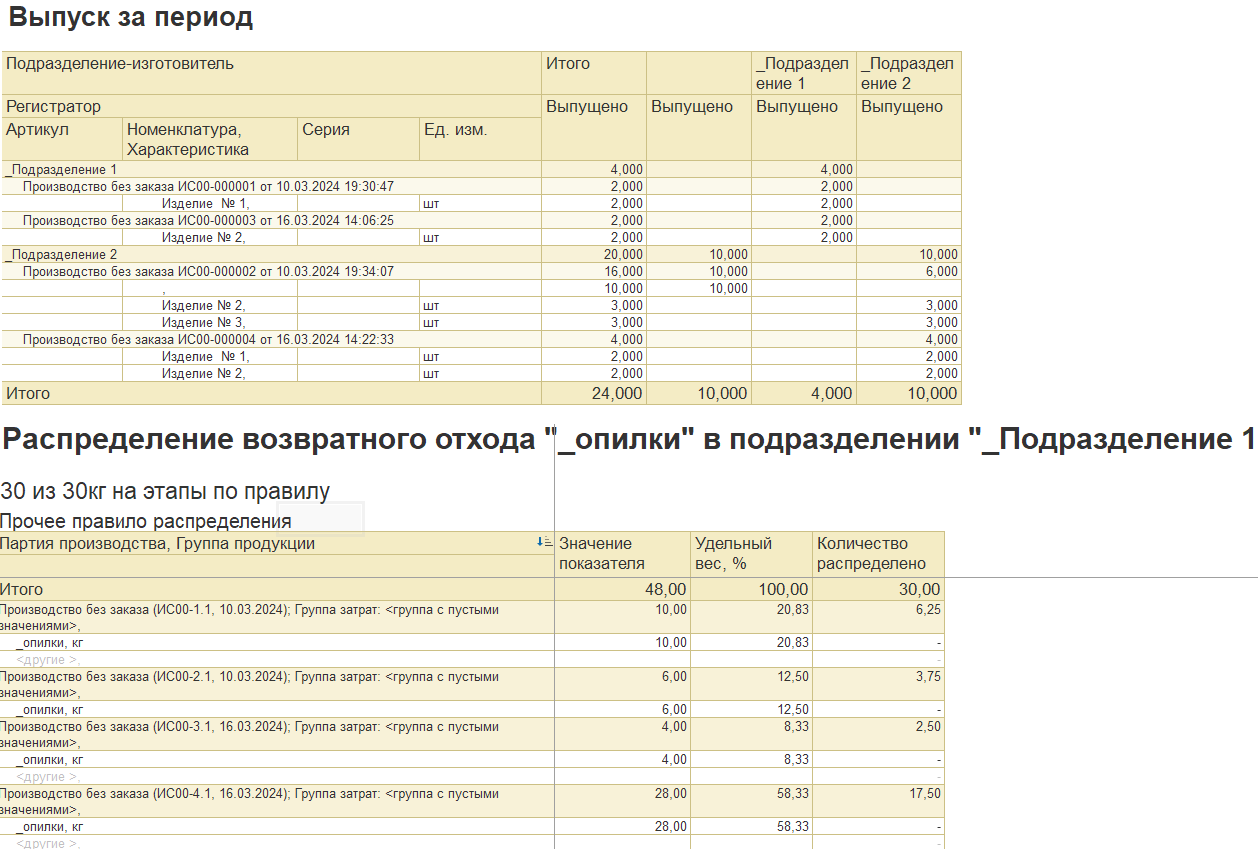

- По правилу. Распределение произойдет по выбранному предопределенному правилу и подразделению,указнному во вкладке Основное. Из названий очевидно как будет происходить распределение. Для примера выберем "Норматив расхода данного материала (работы)".

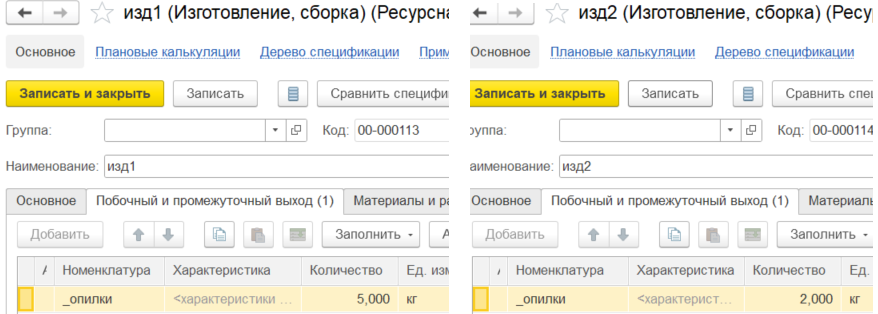

- При таком способе в ресурсных спецификациях должен быть указан Побочный и промежуточный выход и подразделение в Производственном процессе должно соответствовать подразделению в шапке документа Распределение возвратных отходов.

При проведении документа и после расчета себестомости проверить распределение можно вызвав отчет из самого документа.

Колонка "Значение показателя" рассчитывается как Норма отходов по спецификации * Количество выпуска

Колонка "Количество распределено" рассчитывается как Сумма итого / Значение показателя * Количество ВО в каждой партии

Такие расходы будут иметь вид материальные:

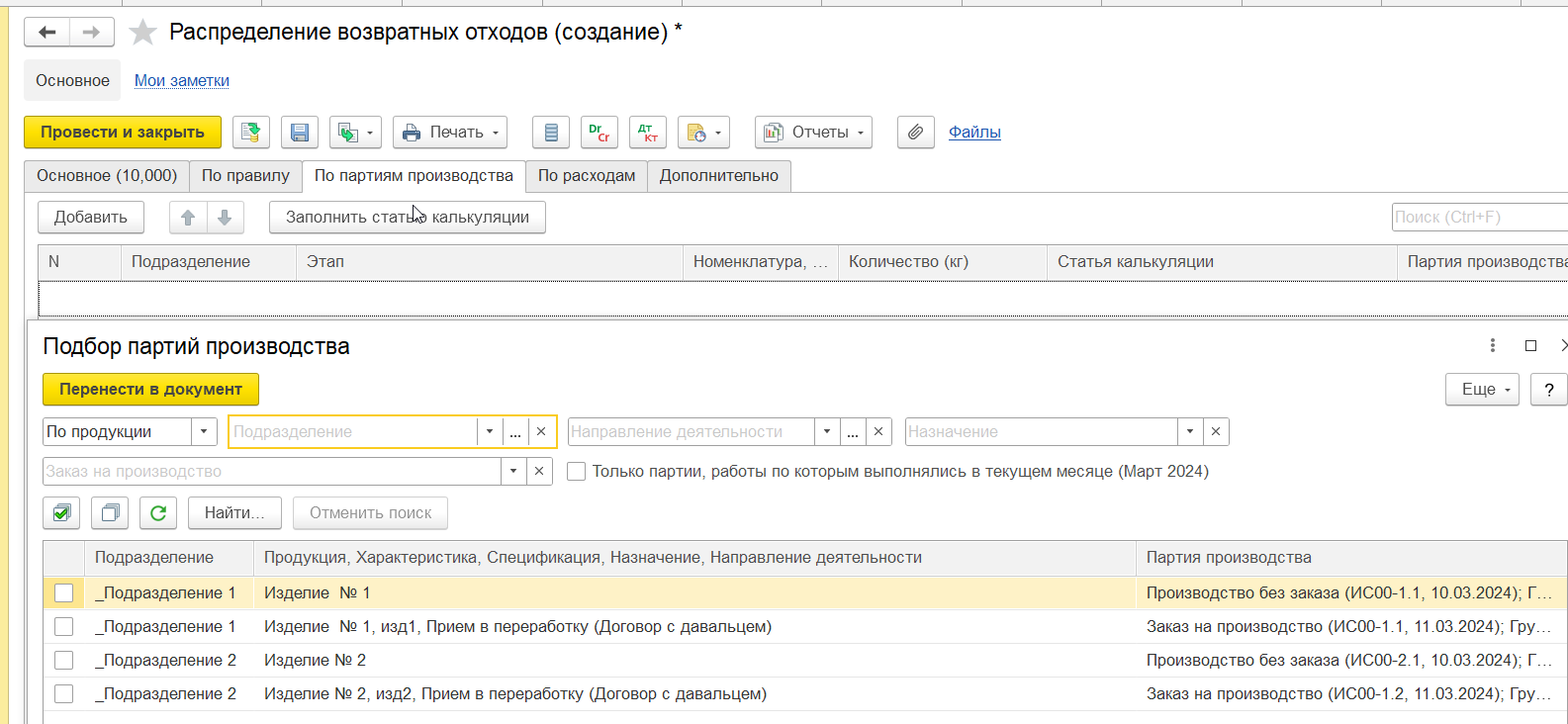

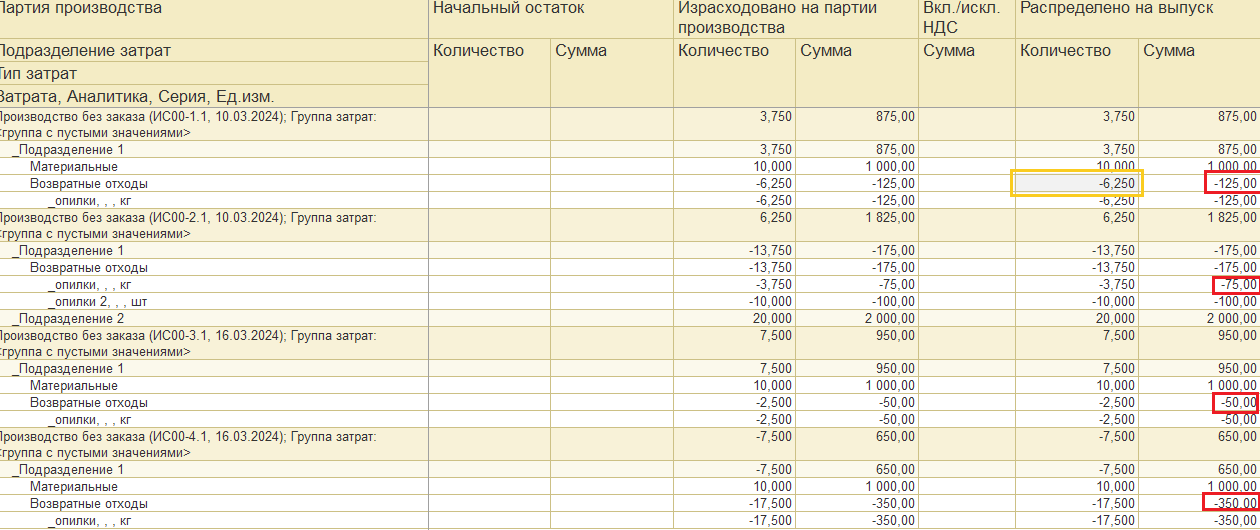

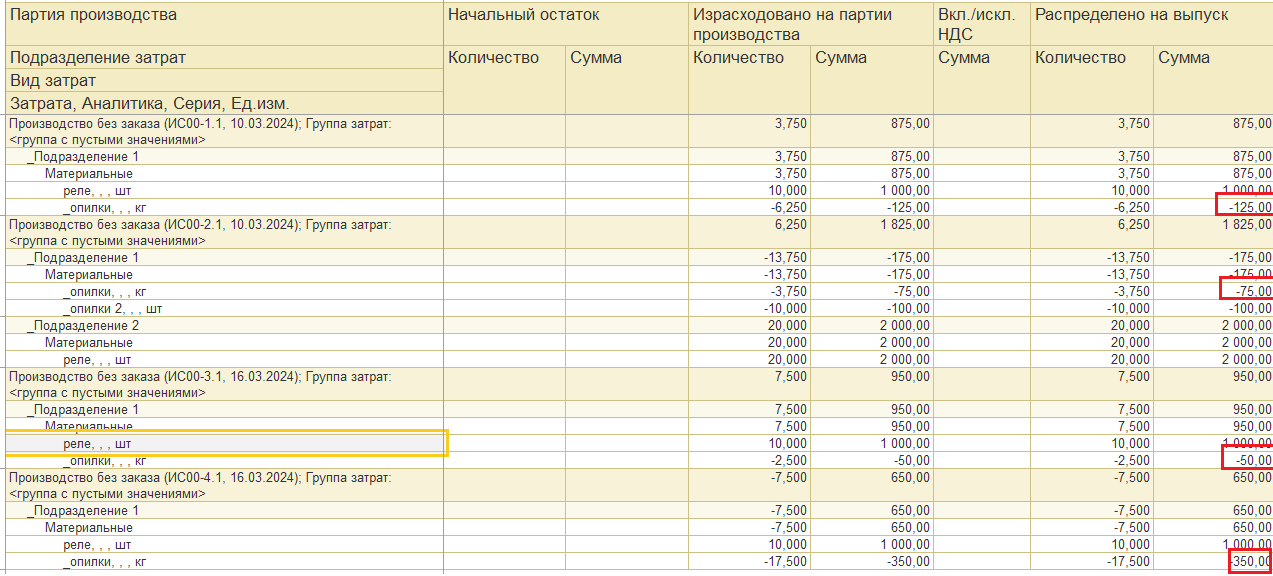

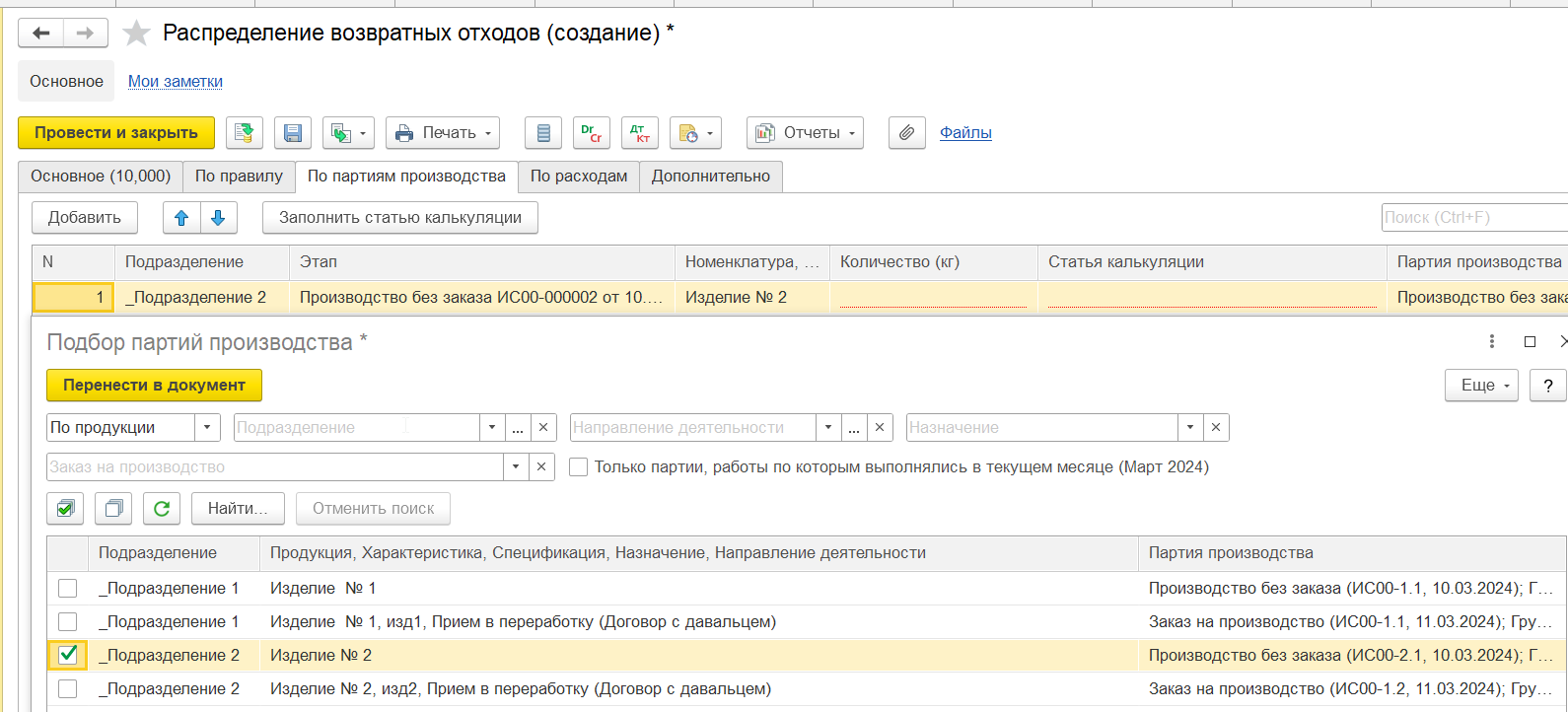

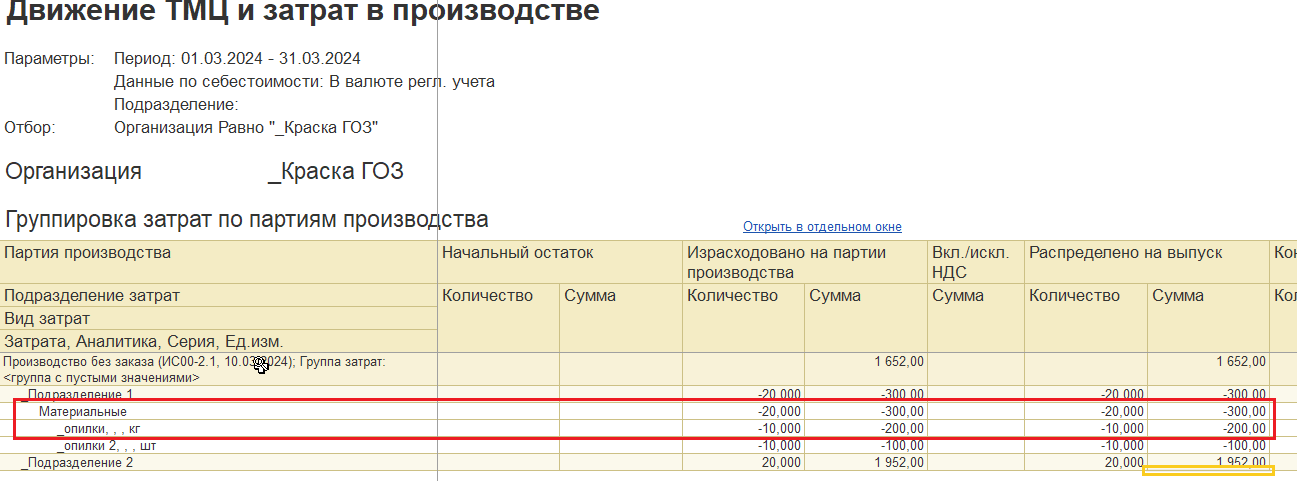

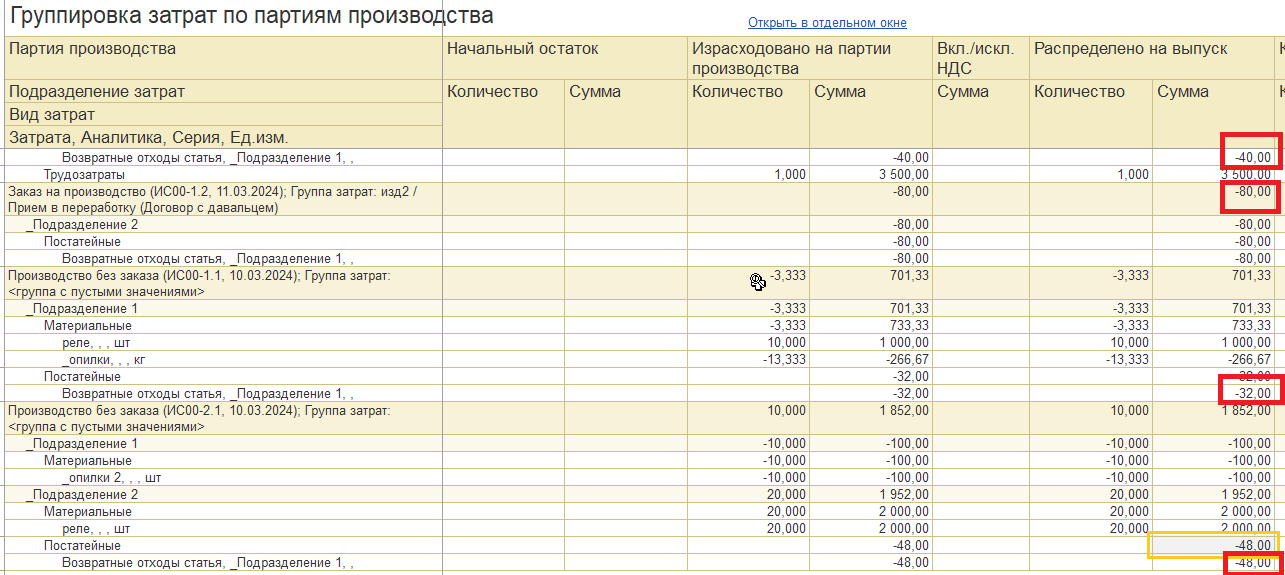

- По партиям производства

Требуется указание конкретной партии.

Тогда себестоиомсть изделий данной партии будет уменьшиной на сумму ВО. Такие расходы будут иметь вид материальные:

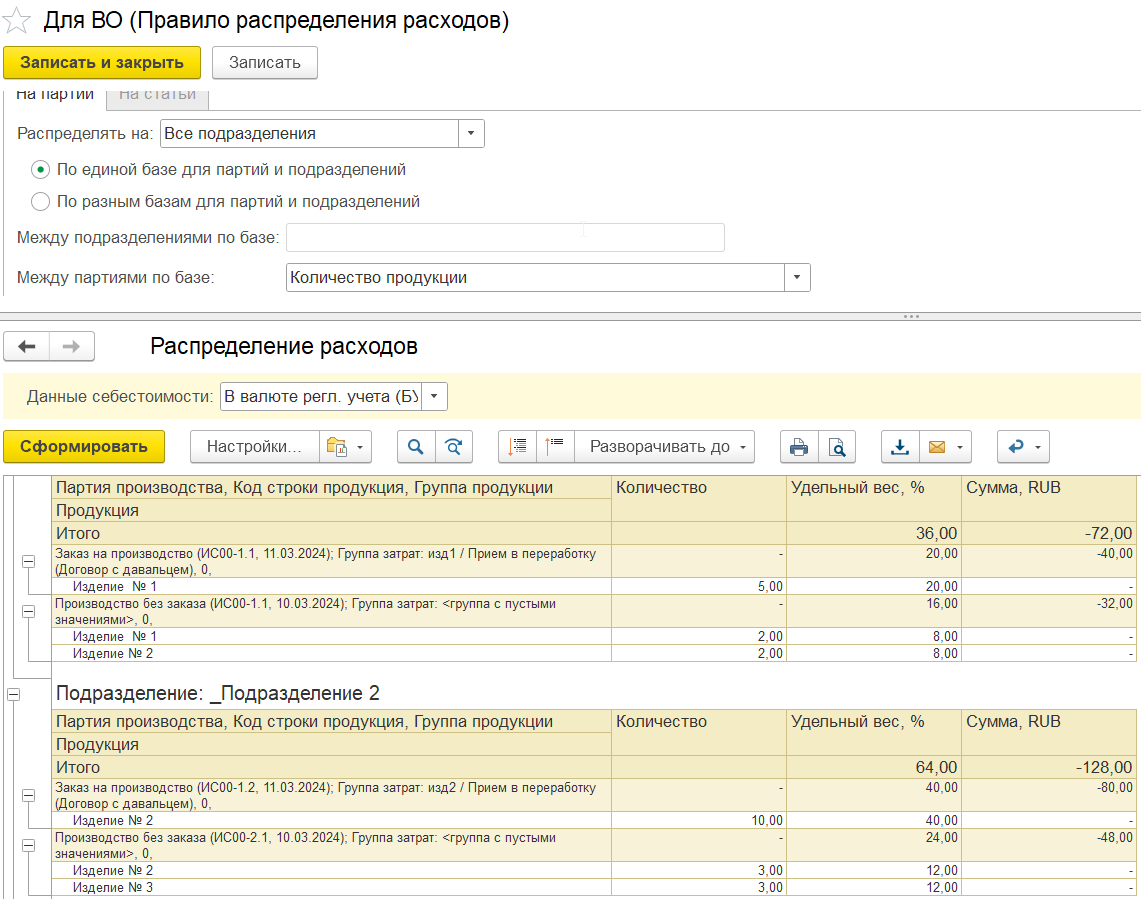

- По расходам

Требуется указание статьи расходов. Распределение будет согласно правилу,указанному в статье.

Если,например, на все подразделения по количеству выпущенной продукции, то формула расчета следующая: Сумма ВО/Количество выущенной продукции*Количество продукции в партии

Такие расходы будут иметь вид постатейные:

Вступайте в нашу телеграмм-группу Инфостарт