Для налога на прибыль можно учесть любые расходы на рекламу, некоторые - без ограничений, другие - в пределах норматива.

Рекламные расходы без ограничений (так называемые «ненормируемые») названы в НК абз. 2-4 п.4 ст. 264 – это реклама в СМИ и Интернете, наружная реклама, участие в выставках и оформление витрин, брошюры и листовки.

Нормируемые – это все расходы на рекламу, которые не отнесены к ненормируемым, в частности рекламные товары. Норматив на такие расходы составляет 1% выручки без НДС.

«Входной» НДС принимается к вычету полностью как по ненормируемым, так и по нормируемым расходам на рекламу (пп. 1 п. 2 ст. 171 НК РФ).

Раздача сувениров с логотипом компании – это нормируемые расходы на рекламу. При этом такая передача товаров квалифицируется как безвозмездная реализация. И в общем случае с таких операций нужно начислить НДС (п. 1 ст. 39, пп. 1 п. 1 ст. 146 НК РФ, Письмо Минфина России от 10.03.2017 N 03-07-11/13704).

Но если стоимость за одну единицу рекламного товара не превышает 300 рублей, то можно воспользоваться льготой и НДС не начислять (пп. 25 п. 3 ст. 149 НК РФ). В этом случае «входной» НДС к вычету не принимается, а включается в стоимость товаров (пп. 1 п. 2 ст. 170 НК РФ). И соответственно нужно вести раздельный учет НДС (п. 4 ст. 149 НК РФ). От льготы можно отказаться, подав заявление в ИФНС по месту учета.

Раздельный учет НДС в программе 1С:Бухгалтерия 3.0 организован на субсчетах к счету 19 "НДС по приобретенным ценностям" с использованием третьего субконто "Способы учета НДС" и с помощью регистра накопления "Раздельный учет НДС" (записи в регистр вносятся при проведении документов поступления). Для начала ведения раздельного учета НДС необходимо настроить план счетов, установить функциональные опции (флажки) в настройках налогов и отчетов, ввести начальные остатки в регистр накопления "Раздельный учет НДС", подключить третье субконто "Способы учета НДС" к остаткам по субсчетам счета 19 (по непринятым к вычету суммам НДС). И в дальнейшем при создании документов на поступление ТМЦ в колонке "Способ учета НДС" необходимо выбирать / проверять способ учета НДС - "Принимается к вычету", "Учитывается в стоимости", "Распределяется", Блокируется до подтверждения 0%". Это достаточно трудоемкая работа и затрагивает весь товарооборот, а не только учет рекламных товаров.

Реализовать раздельный учет НДС можно без включения функционала «Ведется раздельный учет входного НДС по способам учета».

1. При поступлении товара определяем, какую сумму входного НДС не нужно предъявлять к вычету.

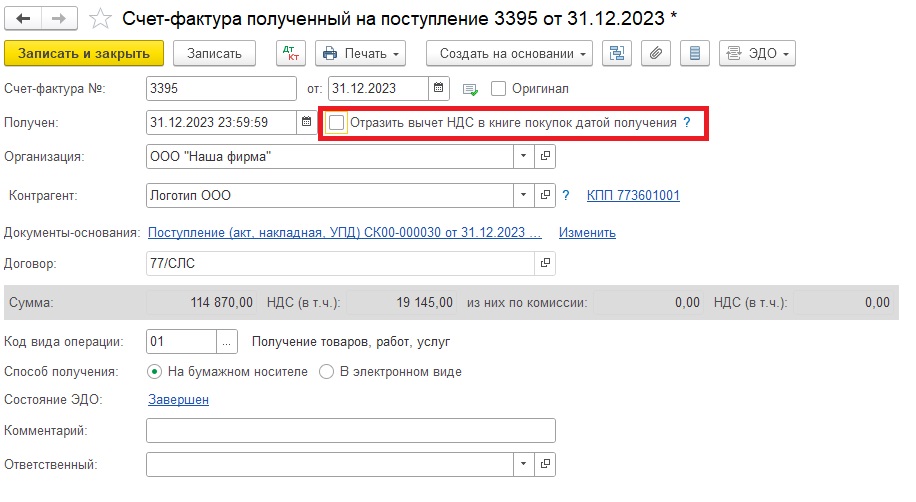

2. В счет-фактуре полученной снимаем галочку «Отразить вычет НДС в книге покупок датой получения»

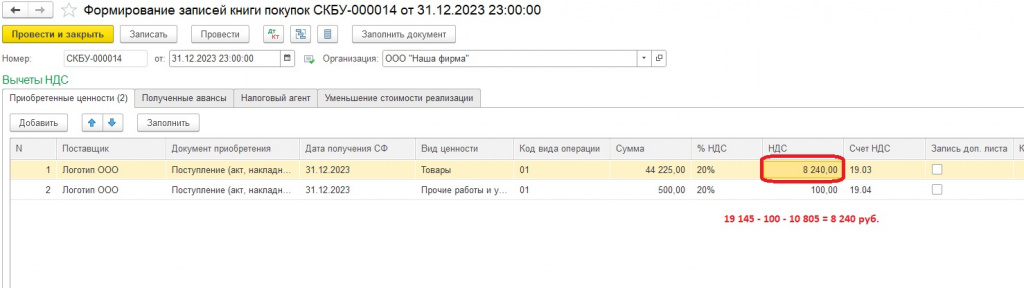

3. При заполнении книги покупок уменьшаем предъявляемый вычет НДС на соответствующую сумму

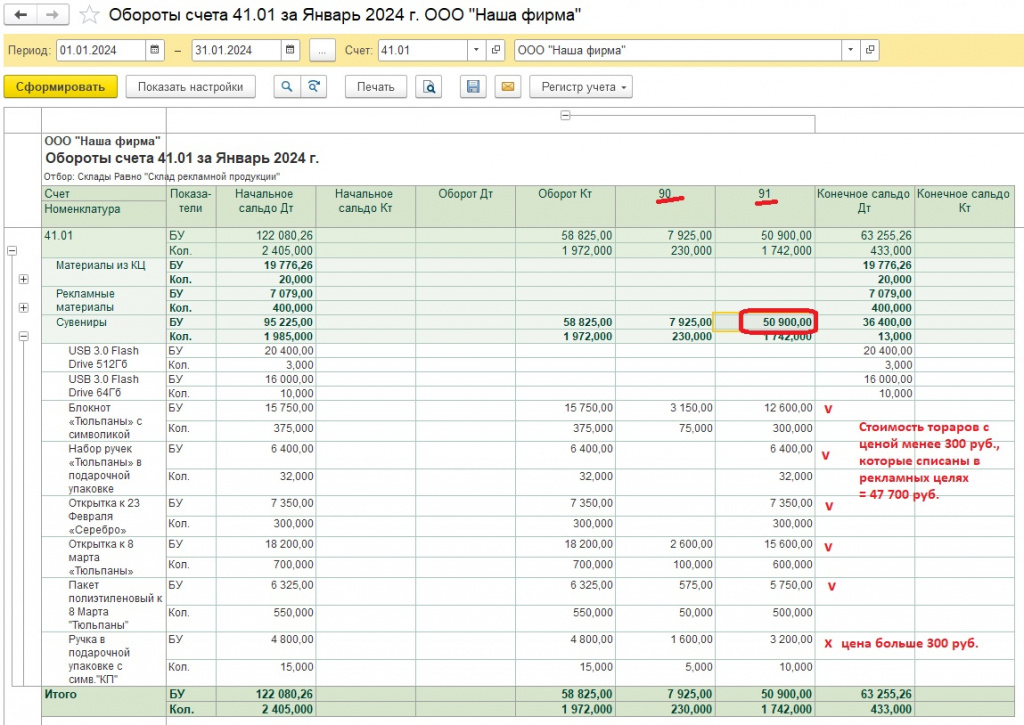

4. В месяц списания рекламной продукции анализируем:

- сколько всего списали товаров в рекламных целях?

- сколько из них малоценные товары (цена с учетом НДС менее 300 руб.)?

- сколько малоценных рекламных товаров было продано?

5. В зависимости от ситуации формируем проводки:

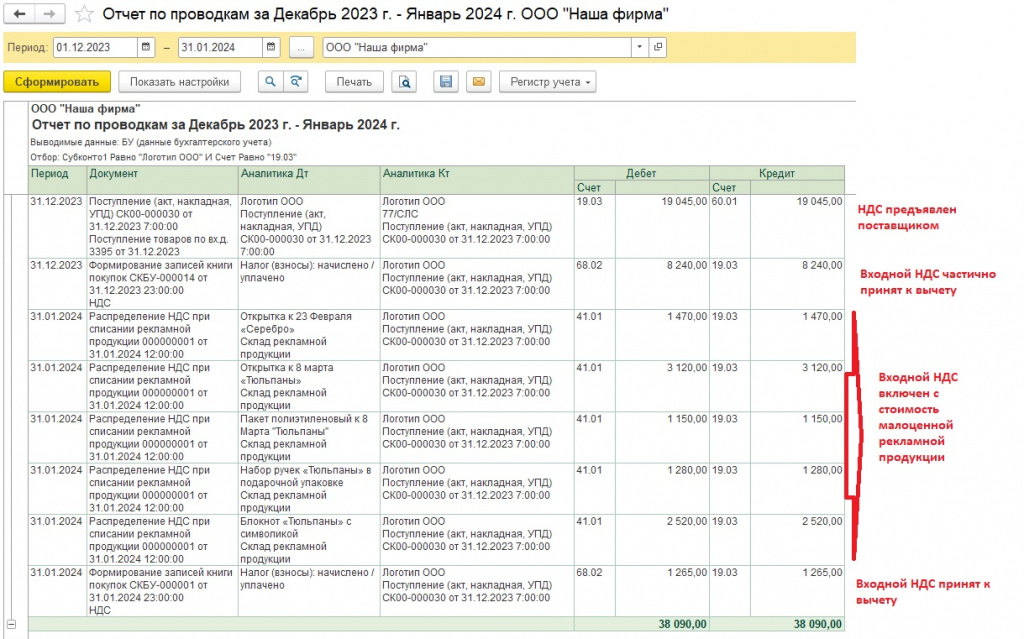

- входной НДС малоценных товаров (цена с учетом НДС менее 300 руб.) , переданных в рекламных целях, включаем в стоимость товаров

- входной НДС малоценных товаров (цена с учетом НДС менее 300 руб.) , переданных на сторону, предъявляем к вычету

- на товары, переданных в рекламных целях с ценой более 300 рублей, начисляем НДС.

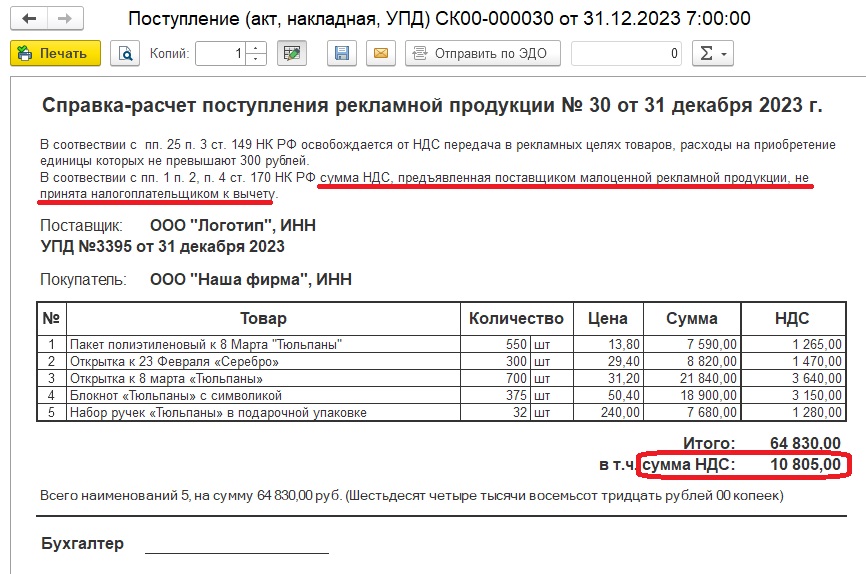

Вручную высчитывать нужные суммы достаточно трудоемко. Для удобства для документа «Поступление (акты, накладные, УПД)» разработала внешнюю печатную форму «Приход рекламной продукции (НДС)».

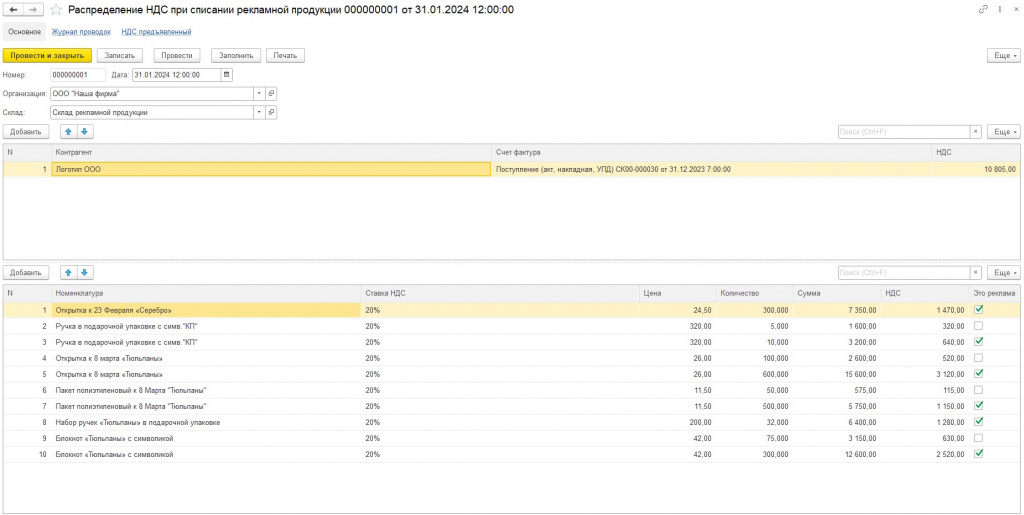

Новый документ «Распределение НДС при списании рекламной продукции» предназначен для анализа списания рекламной продукции и распределения входного НДС. В документе есть кнопка Заполнить, которая автоматически заполняет табличные части документа.

Есть печатная формой «Справка-расчет по списанию малоценной рекламной продукции и распределению входного НДС».

Документ формирует проводки включения входного НДС в стоимость товаров и списания этого НДС на затраты, а также делает необходимые записи в регистре накопления НДС предъявленный.

Печатная форма «Приход рекламной продукции (НДС)» и документ «Распределение НДС при списании рекламной продукции» были разработаны для конфигурации «1С:Бухгалтерия 3.0». Протестировано на релизе 3.0.147.25.

Внешняя печатная форма «Приход рекламной продукции (НДС)» подключается к документу «Поступление (акты, накладные, УПД)» с помощью сервиса Дополнительные отчеты и обработки (Администрирование -> Печатные формы, отчеты и обработки -> Дополнительные отчеты и обработки).

Документ «Распределение НДС при списании рекламной продукции» включен в расширение «ДополнениеНДСРеклама» (Администрирование -> Печатные формы, отчеты и обработки -> Расширение). После добавления расширения документ доступен в разделе Операции -> НДС.

Вступайте в нашу телеграмм-группу Инфостарт