Проведение факторного анализа по бюджетным показателям может помочь организации лучше понять, какие факторы влияют на ее финансовое состояние и отклонения, а какие переменные можно объединить для улучшения управления бюджетом.

ЧАСТЫЕ ВОПРОСЫ ПРИ ПРОВЕДЕНИИ АНАЛИЗА

- Прибыль по фактическим данным оказывается больше, чем было запланировано изначально при уменьшении объема производства. Не понятно за счет чего это произошло.

- Объемы производства увеличились на 7%, при этом перерасход бюджета составил 15%. Как это произошло?

- Производство не получило прибыль несмотря на выполнение производственной программы и увеличение продукции или работ.

СТАНДАРТНЫЕ ВАРИАНТЫ АНАЛИЗА

В стандартных случая анализ показателей осуществляется путем сравнения плановых и фактических данных. Вследствие, ведется расчет аналитики абсолютных и относительных отклонений.

При этом в аналоговом проведении факторного анализа, требуется проделать ряд шагов, которые увеличивают процесс реализации:

- Собрать данные по бюджетным показателям за определенный период

- Провести предварительный анализ для оценки данных и на наличие ошибок, пропущенных значений для избежания искажения данных

- Выбрать метод анализа в зависимости от целей и характера данных.

- Необходимо последовательно плановые драйверные показатели заменять на фактические, начиная с объемов производства, ресурсных расценок и физики потребления расходов.

- Интерпретировать результаты после проведения факторного анализа, чтобы понять, какие факторы наиболее значимы для бюджетных показателей и как они взаимосвязаны.

КАК ОПТИМИЗИРОВАТЬ ПРОЦЕСС?

Применение автоматического вывода факторного анализа со следующими возможностями возможен в расширении «Бюджетир lite 1.0»:

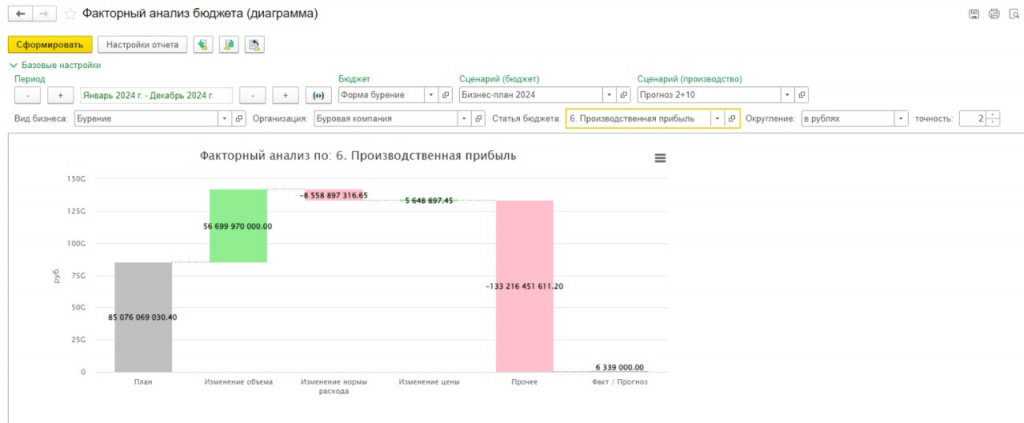

- Автоматическое выведение водопадной диаграммы(bridge) по факторному анализу.с полосами повышения и понижения.

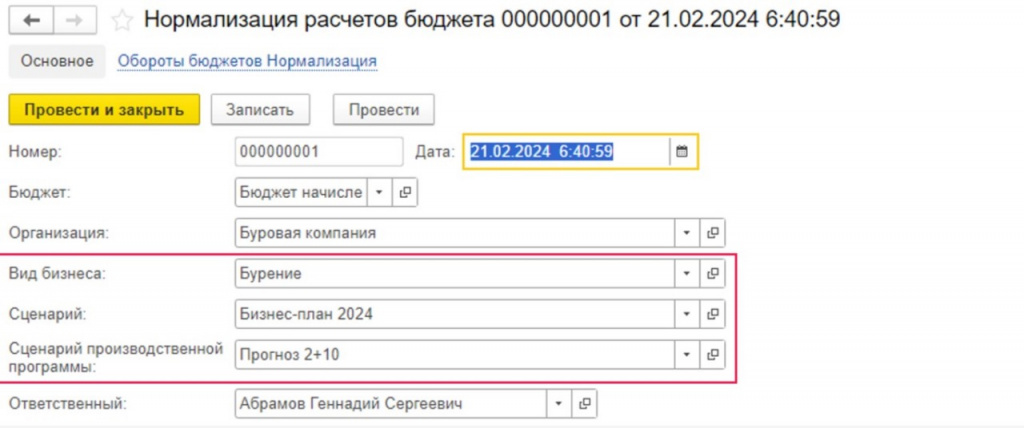

- Произвести расчет факта «Изменение объема» с помощью документа «Нормализация бюджета». Нормализация данных позволяет проводить аналитическую работу по различным сценариям, применяя правила расчета бюджета одного сценария (например, бизнес-плана) к производственной программе другого сценария (прогноза).

В конечном счете – это преобразуется в некое целевое значение, которое в дальнейшем переходит в факторный анализ.

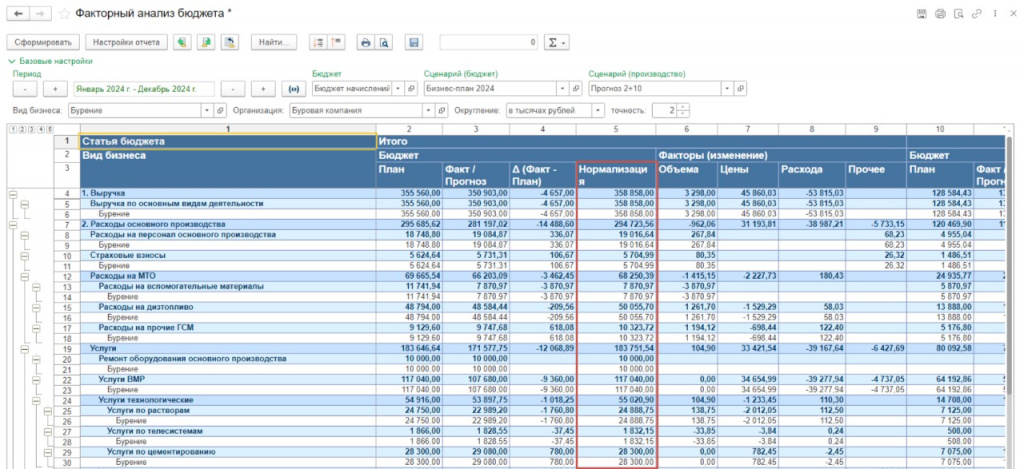

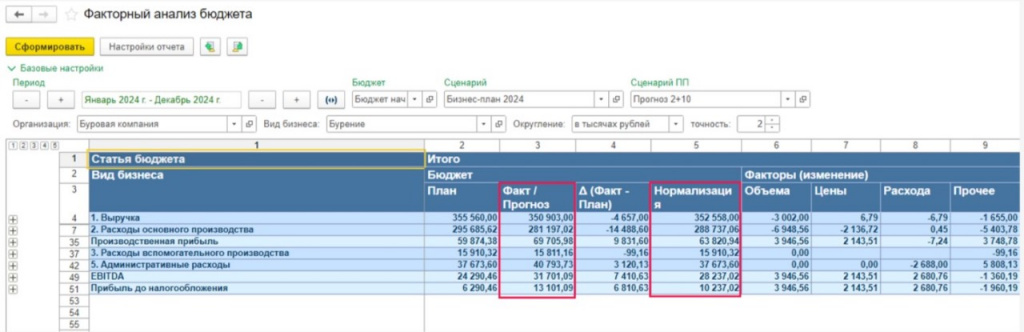

По итогу формируется сценарий «Нормализация», где можем посмотреть: что было бы в бизнес-плане, если бы производственная программа соответствовала прогнозной.

Это некое целевое значение, которое в дальнейшем переходит в факторный анализ, где возможно сравнить пары: плановые данные и нормализованные, нормализованные и фактические.

После этого расширение начинает раскладывать отклонения на составляющие.

План и нормализация отличаются производственными программами – соответственно разница между ними – следствие изменения производственной программы.

Нормализация и факт имеют одинаковые производственные программы, но различные условия формирования бюджета. Отличия между ними включают бюджетные отклонения:

- За счет цены;

- За счет нормы расхода ресурса;

- Прочие факторы, если количественный учет не ведется или не применим.

- Влияние факторов «Изменение расценок на ресурсы» и «Изменение физики потребления» производится при максимальном соблюдении драйверного принципа формирования бюджета, т.е. указании расценок и количества ресурсов на производство единицы продукции/услуги.

- Факторный анализ можно произвести по любому показателю бюджета. К примеру, по показателю рентабельности или любой другой статьи бюджета, что позволяет определить эффективность того или иного подразделения компании.

В результате проведения факторного анализа по бюджетным показателям компания сможет получить более глубокое понимание своей финансовой деятельности, выявить основные факторы, влияющие на ее бюджет, и принять более обоснованные решения по управлению финансами. Этот метод позволяет выявить скрытые закономерности и оптимизировать финансовые процессы в организации.

Данный функционал реализован в программном расширении «Бюджетир Lite 1.0» ознакомиться с другими возможностями системы можно по ссылке: //infostart.ru/soft1c/2139022/

Вступайте в нашу телеграмм-группу Инфостарт