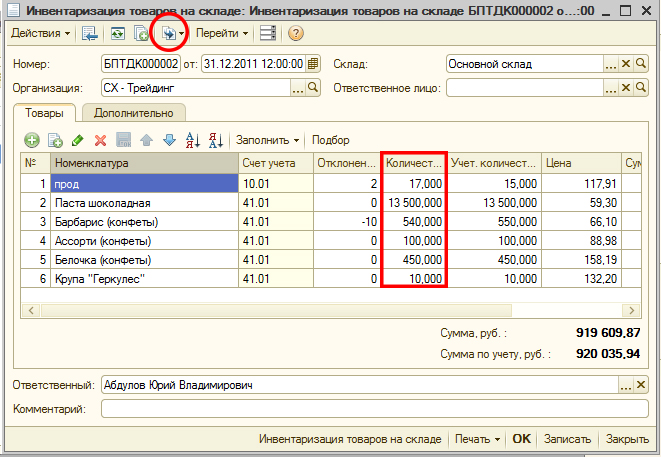

ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ

Для начала, перед тем как производить закрытие года или месяца нам необходимо убедиться, что все в учете у нас правильно, все операции отражены, верно, и мы ни о чем не забыли.

Было бы не лишним в конце года, а иногда и месяца (зависит от нашей учетной политики и специфики деятельности организации), провести инвентаризацию, чтобы уже наверняка знать, что же у нас будет в остатках на начало нового года.

Обратим внимание, что документ инвентаризация товаров на складе, проводит инвентаризацию отдельно по каждому складу. И если в нашей организации несколько складов, то и документов инвентаризации должно быть несколько, соответственно количеству складов.

Колонка учетное количество заполняется по остаткам по данным бухгалтерского учета, т.е. показывает то количество, которое у нас осталось после отражения операций документами системы. В колонке фактическое количество, мы можем проставить то количество каждой номенклатуры, которое имеется в физическом наличии на складах.

На основании документа инвентаризация, могут быть введены документы оприходование товаров, если фактическое количество номенклатуры превышает учетное. Документ оприходования будет сформирован автоматические на количество превышения. Все излишки будут отнесены на счет прочих доходов.

Также на основании документа инвентаризация, может быть введен документ списание товаров, документ также заполниться автоматически при превышении учетного количества над фактическим. Вся недостача будет отнесена на счет 94 «недостачи и потери ценностей».

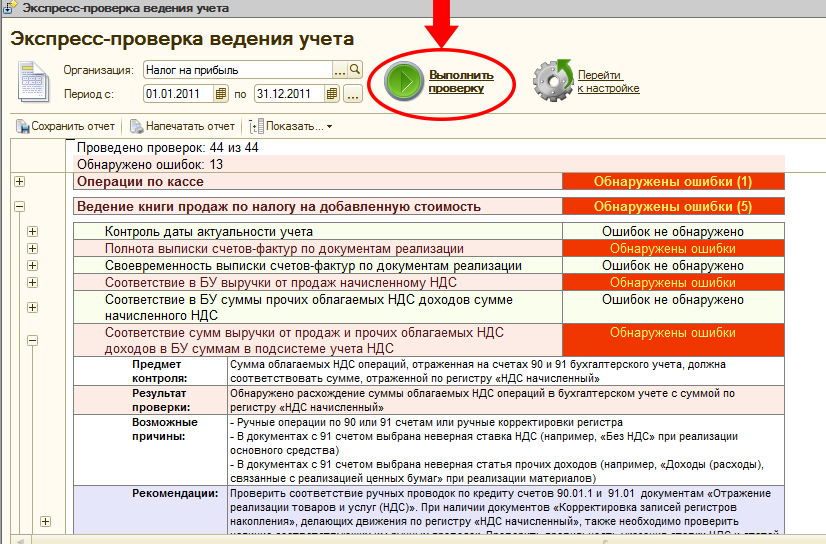

ЭКСПРЕСС-АНАЛИЗ

После того, как мы провели подсчет всего нашего имущества, можно переходит к проверке правильности учета.

Для этих целей, программа 1С предлагает нам воспользоваться экспресс проверкой ведения учета («Отчеты – Экспресс проверка ведения учета»).

Открыв наш помощник, необходимо выбрать организацию, период, которым будет являться календарный год. По кнопке выполнить проверку, программа начнет проверять учет по 4 разделам:

-

Положения учетной политики

-

Операции по кассе

-

Введение книги продаж

-

Введение книги покупок

Если в учете по какому-нибудь разделу будут найдены ошибки, то программа напротив наименования раздела высветит количество ошибок. Развернув каждый раздел, можно подробно посмотреть в каком пункте была допущена ошибка, в дополнение к этому, можно раскрыть сообщение об ошибке еще подробнее, и программа сама посоветует в какой области искать ошибку, возможные пути устранения, также программа может сослаться на конкретный документ, в котором возможно есть ошибка.

Переходят от ошибки к ошибке, исправим все неточности нашего учета. Получив отчет, в котором уже нет ошибок, можно переходит к следующему этапу проверок.

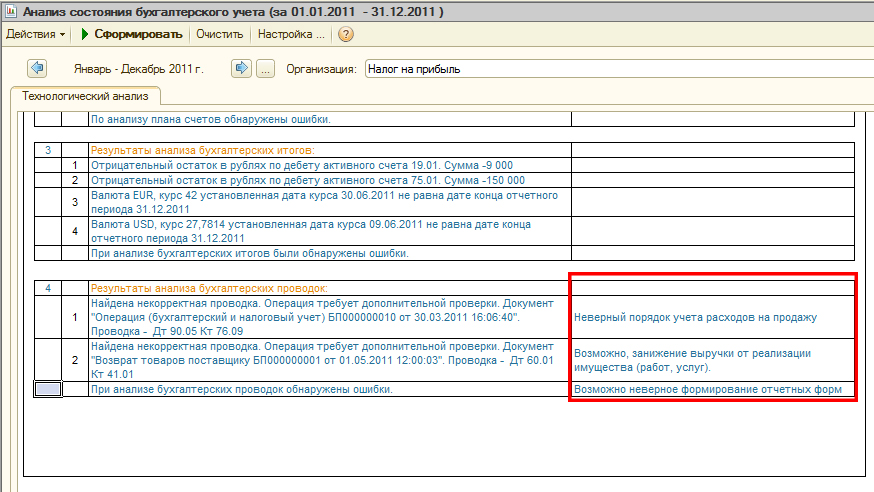

АНАЛИЗ СОСТОЯНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Следующим этапом является Анализ состояния бухгалтерского учета («Отчеты – Анализ состояния бухгалтерского учета»).

Отчет предназначен для: анализа плана счетов в части состава счетов (субсчетов) и структуры аналитического учета с целью выявления возможных ошибок формирования отчетности;

- выявления технических бухгалтерских ошибок.

Основная цель отчета - помочь выявить ошибки, которые влияют на формирование бухгалтерской отчетности. Ошибки, которые будут обнаружены отчетом, требуют проверки бухгалтерской службой предприятия. В некоторых случаях отчет выдает развернутое описание ситуации.

Перед формированием отчета, необходимо выбрать организацию, по которой будет производиться анализ.

Технологический анализ бухгалтерского учета включает в себя 4 этапа.

1. Анализ рабочего плана счетов

Этот раздел анализирует состояние рабочего плана счетов. Программа сравнивает рабочий план счетов с эталонным планом счетов, рекомендованным фирмой «1С». В случае, если требуемый счет не найдет в плане счетов, у счета изменен признак активности, будут выдаваться предупреждения. Также проверяется структура аналитического учета на счетах, задействованных в алгоритмах составления форм регламентированной отчетности.

2. Анализ счетов, подлежащих закрытию в конце отчетного периода.

Анализируются бухгалтерские итоги на конец отчетного периода. Если счета, подлежащие закрытию на конец отчетного периода, имеют сальдовые остатки, выдается информация о таких счетах.

3. Анализ бухгалтерских итогов.

В процессе выполнения анализа в этом разделе выявляются:

- ошибочные остатки на бухгалтерских счетах (выделяются красным);

- ошибки ведения количественного учета (отсутствие сальдо по количеству или по сумме у соответствующих счетов);

- ошибки переоценки валютных средств на конец отчетного периода (для корректной работы данного раздела, необходимо установить курс валют на конец отчетного периода).

4. Анализ бухгалтерских проводок.

Данные раздел выводит «подозрительные» проводки. Имеющиеся проводки в бухгалтерском регистре проверяются с базой недопустимых проводок. Если недопустимая проводка будет обнаружена - программа выдаст строку с ошибкой, где будет указана, какая корреспонденция вызвала подозрение и краткий комментарий по характеризованию бухгалтерской операции.

Для удобства, в верхней панели формы расположена кнопка «Все проводки», нажав на которую, можно перейти перейдете в журнал проводок бухгалтерского учета. Также, в случае наличии ошибок в каком-либо разделе отчета, дважды щелкнув мышкой по строке с ошибкой, можно вызвать карточку счета или форму операции с ошибочной проводкой.

Распечатать отчет можно стандартными средствами, выбрав в меню «Файл» пункт «Печать».

Убедившись, что во всех разделах отчета нет ошибок, можно переходить к закрытию месяца. Как нам уже всем известно, процедура «Закрытия месяца» является одной из самых сложных и ответственных в работе каждого бухгалтера.

И для того, чтобы облегчить Вам проведение этой операции, мы поделимся с Вами нашим опытом, и дадим несколько рекомендаций по исправлению возможных ошибок.

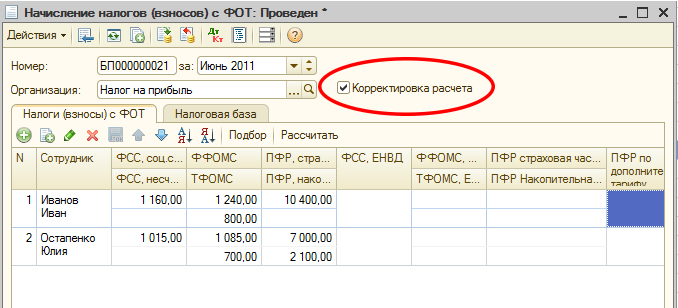

НАЧИСЛЕНИЕ НАЛОГОВ (ВЗНОСОВ) С ФОТ

Проведение данной регламентной операции позволяет начислить страховые взносы с фонда оплаты труда. Если мы зайдем в данную регламентную операцию и поставим флажок, корректировка расчета, то сможем посмотреть, в каком объеме начислялись взносы на каждого сотрудника организации.

Но не следует забывать снимать установленный флажок корректировка расчета, поскольку если вдруг мы решим что-то переначислить в заработной плате, то при перепроведении документа начисления налогов с ФОТ данные не обновятся и не изменятся. И как следствие в нашем учете появится ситуация когда база для начисления налогов будет одна – ту которую сформирует документ начисление заработной платы, а сумма налогов будет посчитана с другой – той, которая закреплена документом Начисление налогов, и поскольку на нем стоит корректировка, то данные в нем не обновляются.

ЗАКРЫТИЕ СЧЕТА 97 «Расходы будущих периодов»

Данная регламентная операция производит списание наших расходов будущих периодов на счета затрат, которые мы ранее указали в справочнике «Расходы будущих периодов». В целом, данная операция происходит автоматически и не требует особого контроля. Но, если при проведении операции закрытие 20х счетов выдается ошибка, что в регламентной операции №.. не указано подразделение для списания затрат, то это означает, что нам необходимо исправить небольшую ошибку в учете. А именно, зайти в документ, в котором отражалось начисление расходов будущих периодов (Например, ввод начальных остатков, Поступление товаров и услуг) и заполнить в них реквизит подразделение. Этот реквизит обязательно присутствует в этом документе.

РАСЧЕТ ДОЛЕЙ СПИСАНИЯ КОСВЕННЫХ РАСХОДОВ

Необходимость выполнения данной операции обусловлено тем, что в деятельности практически любой организации есть те ли иные нормируемые расходы. Либо организация применяет ЕНВД к отдельным видам деятельности. Выполнение этой операции позволяет получить норму списания транспортных расходов, поскольку они списываются пропорционально проданным товарам и остаткам на складе; рассчитать норму признаваемых рекламных расходов, получить процент распределения расходов по ЕНВД (который в свою очередь рассчитывается относительно полученной выручки от деятельности, попадающей под уплату ЕНВД и не попадающей под особый порядок налогообложения). Все эти расчетные показатели можно посмотреть после выполнения операций, выбрав действие « Показать проводки».

ЗАКРЫТИЕ 20х СЧЕТОВ

Очень много сложностей встречается при закрытии 20х счетов. Рассмотрим несколько распространенных ошибок: Начнем с закрытия 26 счета.

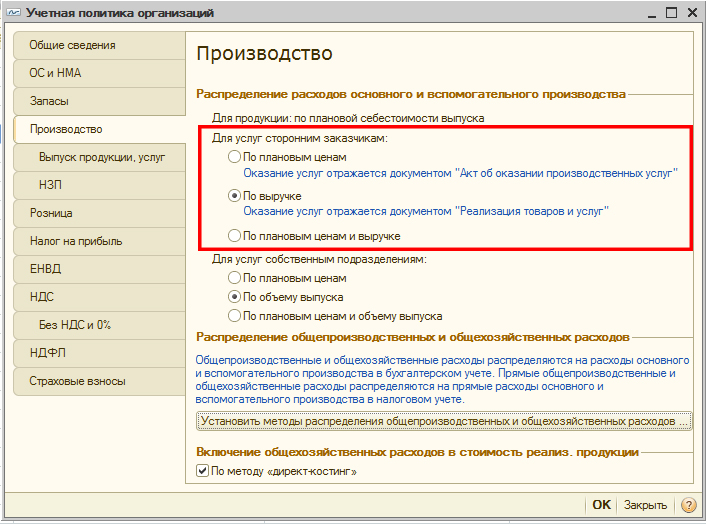

При закрытии 26 счета организации необходимо определить в первую очередь, на какой счет он будет закрываться, тут вариантов не так уж много, либо он закроется на 20, либо на 90. Если в организации установлено, что 26 счет закрывается на 20, то для осуществления данной операции необходимо установить методы распределения «Общепроизводственных расходов», это можно сделать в учетной политике на закладке «Производство». Нажав по кнопке «Установить методы распределения общепроизводственных и общехозяйственных расходов», мы можем перейти к правилам описания их закрытия. В данном регистре необходимо отразить, как минимум следующие сведения: указать дату, выбрать организацию, указать счет затрат, и обязательно выбрать базу распределения. Остальные поля можно оставить незаполненными, и тогда настроенные правила будут распространяться на все подразделения и статьи затрат. Особое внимание следует уделить выбору базы распределения, так как именно от этого будет зависеть правильность закрытия счета. Для выбора предоставлены следующие базы распределения: выручка, объем выпуска, плановая себестоимость выпуска, оплата труда, материальные затраты, прямые затраты, отдельные статьи затрат, либо выбрать способ «не распределяются», чтобы производить закрытие счета вручную.

Нельзя забывать, что если выбрана та или иная база, она должна реально присутствовать, например, если выбрана база оплата труда, то это значит, что на 20й счет должна быть начислена заработная плата, или например, если выбрана база объем выпуска, то обязательно должен быть документ «Отчет производства за смену» в котором будет указан хоть какой-то объем выпуска. Аналогичным образом, будут работать и другие базы распределения. Таким образом, если вдруг после закрытия месяца остался незакрытым 26 счет, необходимо проверить, а была ли за данный месяц требуемая база распределения.

Если же в нашей организации используется метод директ-костинг, то есть 26 счет должен закрываться на 90.8 «Управленческие расходы», то для правильно работы программы следует обратить внимание на следующие моменты: Необходимо в учетной политике на закладке «Производство» поставить соответствующую галочку, а также обязательно убедиться в том, что в «Методах распределения общепроизводственных и общехозяйственных расходов» нет строк по 26 счету. А в противном случае в программе возникнет конфликт порядка закрытия счета, т.к. установленные методы распределения расходов говорят о том, что счет должен закрыться на 20й, а галочка директ-костинг – что на 90.8. Еще необходимо проконтролировать, при использовании метода директ-костинг, что в учетной политики на закладке «Налог на прибыль» нажав по кнопке «Указать перечень прямых расходов», требуется убедиться, что в перечне прямых расходов отсутствует счет 26, так как включение счета в данный перечень говорит о том, что все расходы по нему являются, прямыми, что некорректно с точки зрения метода директ-костинг, так как при его использовании считается, что данные расходы считаются косвенными, и признаются в качестве расходов текущего периода для целей учета по налогу на прибыль.

Подведем итог, что при использовании метода директ-костинг необходимо только наличие данной галочки в учетной политики, и отсутствие 26 счета в методах распределения общепроизводственных расходов и перечне прямых расходов организации. При выполнении данных условий 26 счет без проблем закроется на 90.8.

Теперь рассмотрим, с какими проблемами можно столкнуться, производя закрытие 20 счета.

Если организация занимается оказанием услуг, без производства продукции, то для закрытия 20 счета необходимо уточнить, какая база закрытия счета выбрана для оказания услуг. Эту информацию можно получить также из учетной политики на закладке производство.

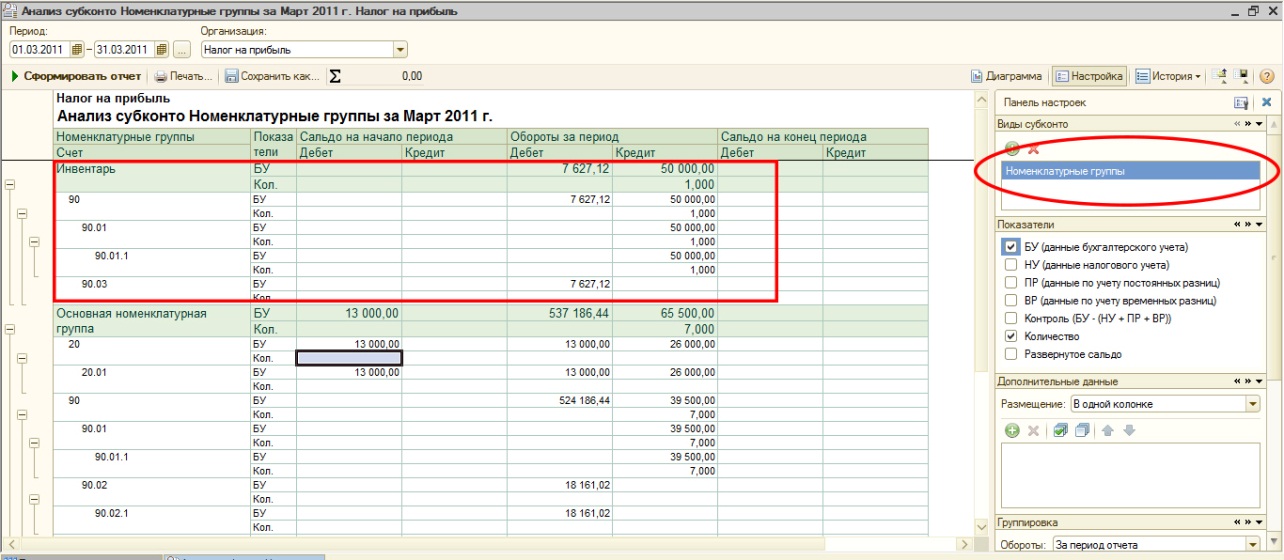

Здесь можно выбрать из предложенных трех вариантов. Руководствоваться для выбора необходимо следующим, нужно в первую очередь определиться, с помощью какого документа будет производиться реализация услуг, а именно выбрать, будет это документ «Реализация товаров и услуг», либо «Акт об оказании производственных услуг». В зависимости от сделанного выбора определяем, если используется документ «Реализация товаров и услуг», то следует выбрать способ по Выручке, а если выбран документ «Акт об оказании производственных услуг», то – По плановым ценам. Если выбран способ по выручке, а 20 счет закрылся не полностью, то имеет смысл проверить наличие выручки по всем номенклатурным группам, так как есть возможность, что выручка присутствовала, но скажем не по все группам, это можно проверить с помощью отчета «Анализ субконто», с выбором в качестве субконто – Номенклатурные группы.

В отчете нужно проверить, по всем ли номенклатурным группам присутствует оборот по 90му счету, и есть ли затраты по 20му счету, которые не попали ни на одну номенклатурную группу, и теперь в отчете отражены с пустой аналитикой. Если такие строки в отчете есть, то необходимо зайти в документы, и проставить данную аналитику.

Если организация занимается выпуском продукции, то для закрытия 20го счета необходимо, чтобы для каждой номенклатурной группы был отражен выпуск продукции, то есть введен документ «Отчет производства за смену». Так как именно этот документ создаст базу для закрытия 20го счета при условии ведения производственной деятельности.

Подведем итоги, если при закрытии месяца, остались, не выполнены операции по закрытию счетов 20, то следует внимательно прочитать сообщения об ошибках, так как они содержат пояснения о том, в результате каких действий могли быть допущены ошибки, и советы по их исправлению.

ЗАКРЫТИЕ 90х СЧЕТОВ

При закрытии месяца еще одной проблемой, с которой можно столкнуться, является закрытие 90х счетов. Рассмотрим, с чем могут быть связаны сложности.

Если вдруг 90й счет не закрылся автоматически, в первую очередь стоит проверить, не было ли операций введенных вручную. В чем сложность операций вручную - в том, что в них может быть не указана требуемая аналитика, и соответственно программа не понимает, что нужно делать с «зависшими» суммами. Такую ошибку можно исправить, сформировав карточку по 90у счету, в которой можно проследить заполнение всей требуемой аналитики, если необходимая аналитика будет не заполнена, то в карточке по столбцу «Аналитика» будет знак «», тогда следует войти в данную операцию и просто ее доставить.

Также при использовании ручных операций следует внимательно отнестись к формированию самой проводки, а именно если проводка будет составлена некорректно, например: использовался Дебет 90.01, либо наоборот использовался Кредит 90.02, то программа расценить данную корреспонденцию некорректной и соответственно закрытия 90х счетов не произойдет.

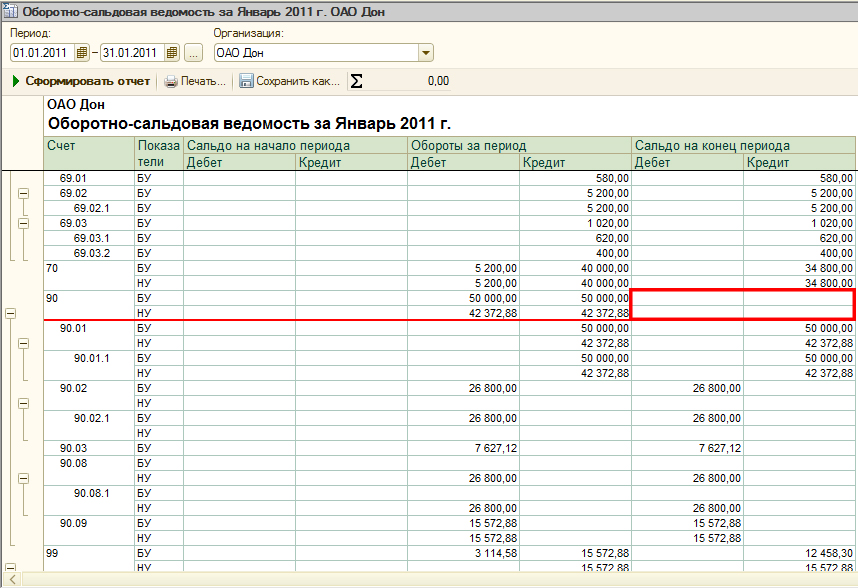

Также, если после закрытия месяца на 90м счете все же остались суммы, а вся аналитика указана, верно, требуется проверить, не произошло ли за двоение регламентной операции по закрытию 90х счетов. Это можно проверить, открыв журнал регламентных операций. В нем, требуется убедиться, что за текущий месяц регламентных операций с видом «Закрытие 90, 91» всего одна. Если их оказалось больше, то лучше всего удалить обе операции и закрыть месяц заново.Не следует забывать, что в течение года происходит закрытие общего 90 и 91 счета, а суммы по субсчетам остаются на конец месяца, и закроются в конце года при выполнении операции по реформации баланса, а финансовый результат за месяц рассчитывается с использованием субсчета 9. Так что если после закрытия месяца на счете 90.01.1 у вас осталась сумма, то это не означает, что 90 счет не закрылся, правильность закрытия можно проверить, сформировав общую оборотно сальдовую ведомость, как представлено на рисунке.

После успешного выполнения закрытия месяца можно всегда сформировать справки-расчеты и еще раз проверить правильность полученных результатов. И наконец, полностью убедившись в получившихся цифрах, можно переходить к следующему этапу проверки.

АНАЛИЗ СОСТОЯНИЯ НАЛОГОВОГО УЧЕТА

После успешного выполнения «Закрытия месяца», мы с Вами можем посмотреть, что же у нас происходит в налоговом учете. Сервисы «Бухгалтерии предприятия 8», ред. 2.0 позволяют оценить данные налогового учеты как для общей системы налогообложения (расчеты по налогу на прибыль), так и при упрощенной системе».

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

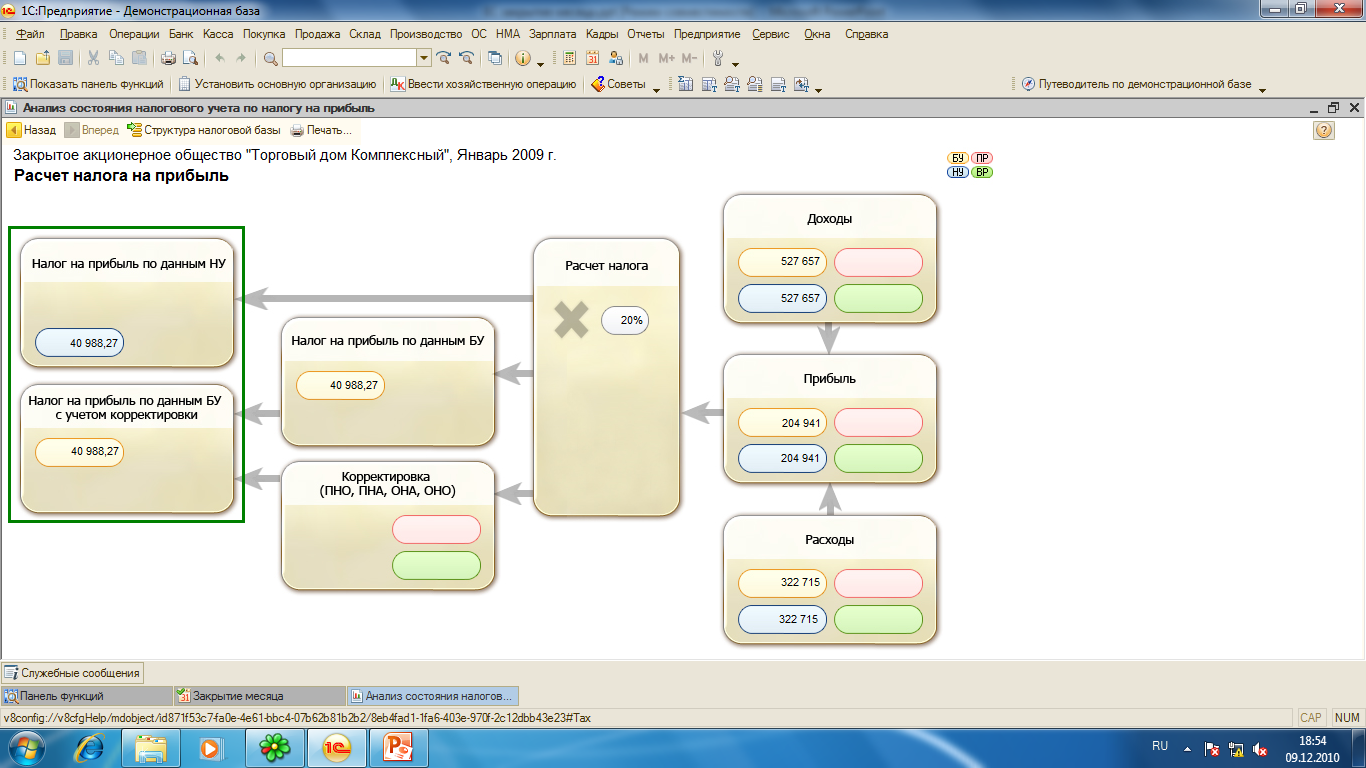

Рассмотрим обработку по данным налога на прибыль («Отчеты – Анализ состояния налогового учета по налогу на прибыль»).

В отчете также выбирается организация и период, а после этого, можно нажатием мыши на каждый фрагмент, расшифровать цифры более детально.

Блоки иллюстрируют стоимость активов, обязательств, доходов и расходов организации по данным:

- бухгалтерского учета (желтый фон),

- налогового учета (голубой фон),

- учета постоянных разниц в оценке активов и обязательств (розовый фон),

- учета временных разниц в оценке активов и обязательств (зеленый фон).

Сигналом о наличии ошибки является запись показателей блоков без соблюдения соответствующего фона (желтый, голубой, розовый, зеленый). Например, на схеме "Косвенные расходы" в блоке "Косвенные расходы, не включенные в уменьшение прибыли" запись на коричневом фоне означает, что счета косвенных расходов закрыты неверно.

В случае если для показателей одного блока не выполняется правило "Оценка стоимости по данным бухгалтерского учета = Оценка стоимости по данным налогового учета + Постоянные и временные разницы", то блок обводится рамкой красного цвета. Это сигнал наличия ошибок учета. Рекомендуется рассмотреть историю формирования показателей блока, выяснить причину невыполнения правила и устранить ее.

Каждую сумму можно детализировать вплоть до документа, которым она появилась.

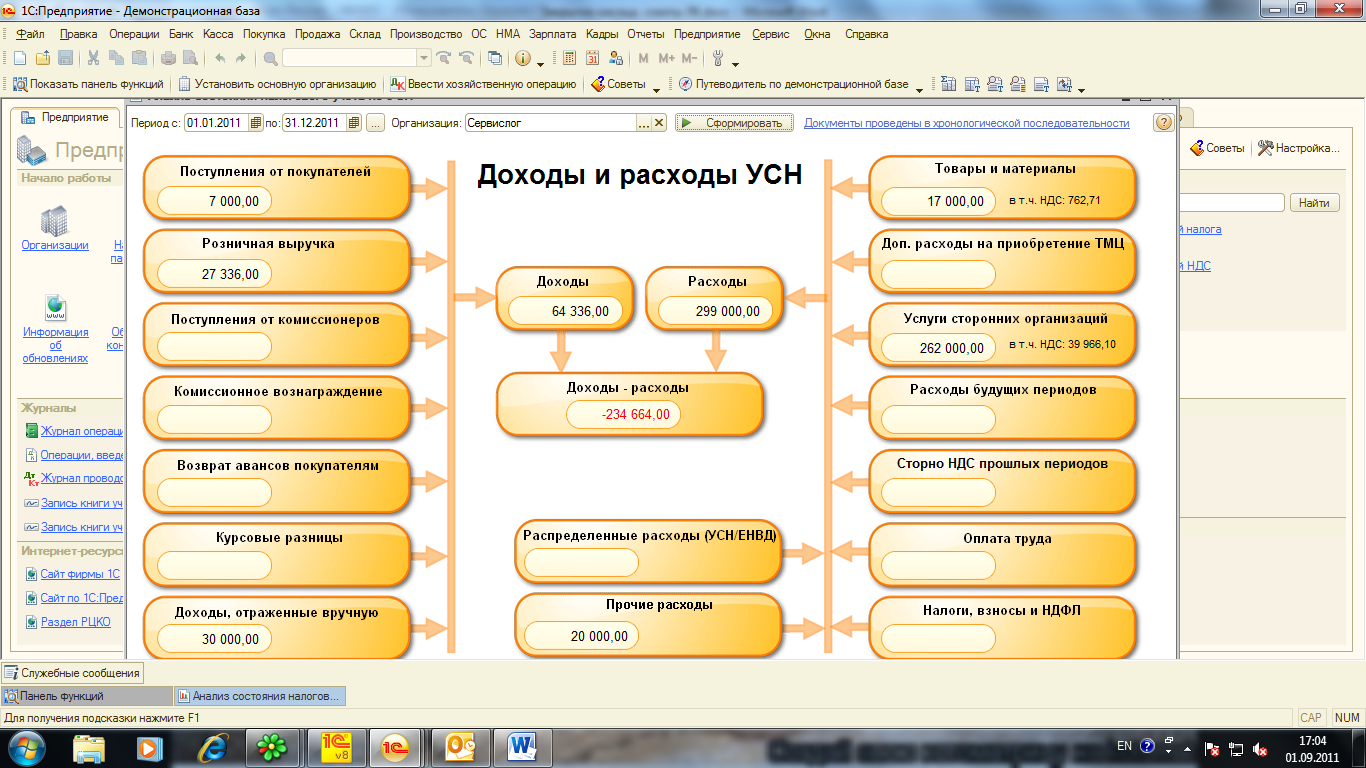

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Если же у нас система налогообложения – Упрощенная, то для удобства анализа существует отчет « Анализ состояния налогового учета при УСН»

Отчет предназначен для анализа структуры доходов и расходов налогового учета по УСН

Отчет состоит из общей схемы налоговой базы и расшифровок отдельных блоков этой схемы.

Переход между отчетами разного уровня осуществляется по кнопке Назад и Структура налоговой базы. Его работа осуществляется аналогично анализу по налогу на прибыль. Все цифры также можно детализировать до документов, которые в свою очередь можно открыть и просмотреть

Ну что ж, вот мы с Вами воспользовались средствами проверки правильности учета за весь год, проанализировали все остатки и показатели, и убедились, что все у нас заполнено верно. Если же это было не так, то мы исправили все ошибки, еще раз перепроверили и наконец, остались убеждены, что все у нас правильно и хорошо. И теперь совершенно спокойно можно приступить к формированию отчетности.

Мы еще раз желаем Вам успешной подготовки отчетности, и искренне надеемся, что наши советы смогли Вам помочь и облегчить столь нелегкий процесс.

Вступайте в нашу телеграмм-группу Инфостарт