{kind=link}

РАССМОТРИМ СЛЕДУЮЩИЙ КЕЙС:

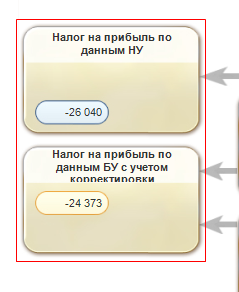

«Анализ состояния налогового учета по налогу на прибыль» выдает следующий результат:

Проверка оборотно-сальдовой ведомости на предмет наличия ошибок контроля – отрицательный результат.

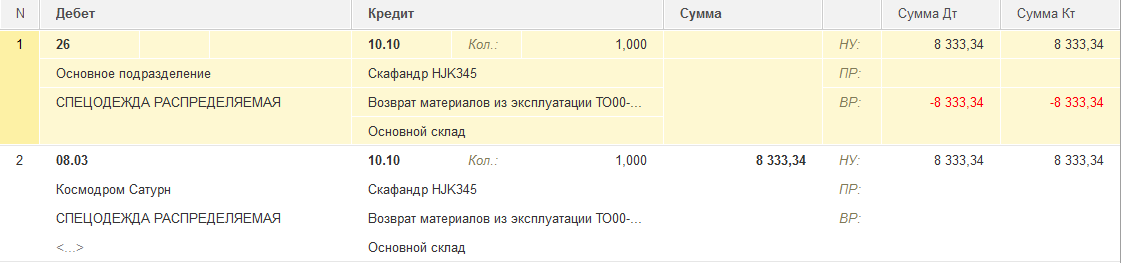

Обнаруживаем следующую ручную проводку:

Причина возникновения:

1. Спецодежда была приобретена в январе.

2. Спецодежда была передана в эксплуатацию с линейным способом списания в январе.

3. В учетной политике для налогового учета: способ погашения стоимости спецодежды и спецостнастки - единовременно.

В результате образовалось ОНО:

4. Сотрудник уволился в марте и не вернул спецодежду. Забрал с собой, коварный человек.

5. В результате нам пришлось внести вышупомяную ручную проводку. И именно она виной всему)

Что же делать?

Ну можно вспомнить, что мы затраты в налоговом учете полностью списали на 26 счет. А теперь часть затрат по скафандру списываем на Иванова. Поэтому правильнее

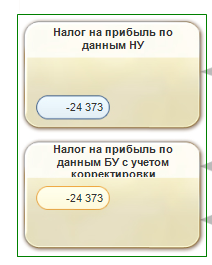

и результат:

Можно порадоваться, но нужно понимать, что причина ошибки в расчете налога не в том, что мы затраты не восстановили.

Если мы спишем спецодежду,скажем на 08.03 или даже на 01 налог посчитается "одинаково".

Причина ошибки в том, что 73 счету нет соответствия в субконто 77 счета. И временная разница теряется.

Итак: если возникла проблема, обозначенная в статье.

1. Нужно искать списание ВР на счет, которому нет соответствия в субконто ОНО, ОНА

2. Если не помогло - это уже следующая статья.

3....

Субконто ОНО -ОНА:

Вступайте в нашу телеграмм-группу Инфостарт