{kind=link}

Номенклатура и номенклатурные группы в программах 1С

Номенклатура и номенклатурные группы в программах 1С

В.Д. Ильюков www.btr-k.ru

Ведение

1. Аналитический учет выручки

1.1. Котловой метод учета выручки

1.2. Укрупненный учет выручки по типам товаров

1.3. Укрупненный учет по типам и группам товаров

1.4. Потоварный учет выручки

1.5. Учет по разным видам деятельности

1.6. Учет по вендорам

1.7. Учет по видам торговли

1.8. Учет по менеджерам

2. Аналитический учет затрат

2.1. Котловой метод учета затрат

2.2. Позаказный учет затрат

2.3. Пообъектный учет затрат

2.4. Укрупненный учет затрат

3. Отчеты

3.1. Стандартные отчеты бухгалтерского учета

3.2. Стандартные отчеты налогового учета

3.3. Специальные отчеты

3.4. Справки-расчеты

3.5. Прочие отчеты

Выводы

Дополнительная информация

Введение

Без преувеличения можно сказать, что насколько прост справочник «Номенклатурные группы», настолько он и непонятен. И не только начинающим пользователям. Даже некоторые опытные пользователи не всегда понимают его назначение.

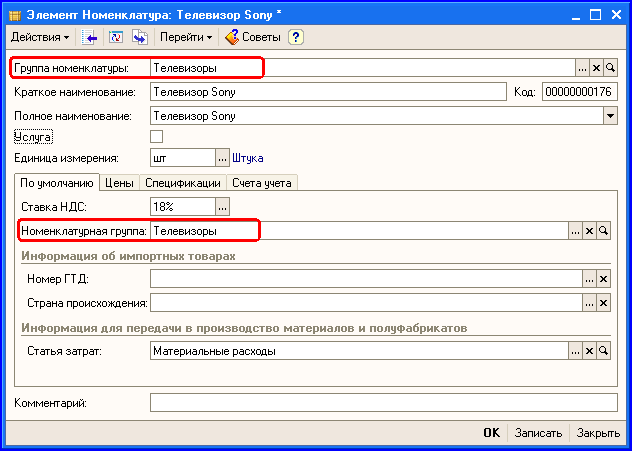

Непонимание начинается буквально с первого шага. То есть с заполнения карточки реквизитов справочника «Номенклатура». В ней есть два очень схожих по наименованию реквизита: «Группа номенклатуры» и «Номенклатурная группа».

На первый взгляд получается какое-то масло масляное: мед пчелы – пчелиный мед! Недоумения прибавляет и тот факт, что в многоуровневых иерархических справочниках узлы группировки элементов называют папками, каталогами, а очень часто просто группами. Поэтому термины «Группа номенклатуры» и «Номенклатурная группа» воспринимаются, как синонимы. Очевидно, что иметь в одном справочнике два одинаковых реквизита не целесообразно.

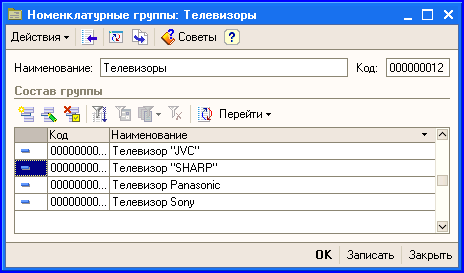

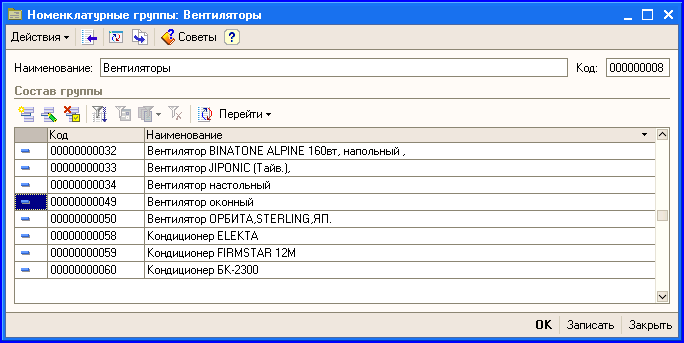

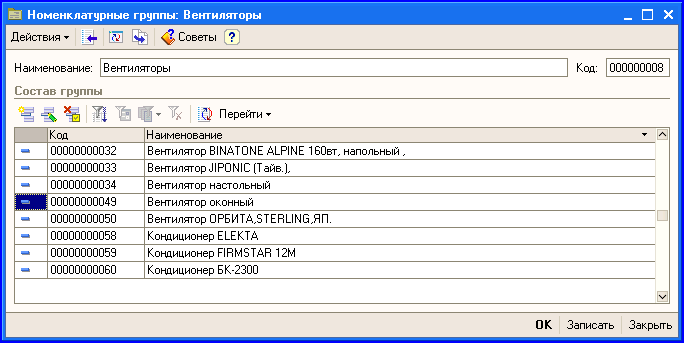

Обратимся к демонстрационной базе. Возможно, что ее примеры прибавят ясности. Откройте», например, элемент «Вентиляторы» в справочнике «Номенклатурные группы. Он содержит табличную часть с наименованием «Состав группы», в которой перечислены все вентиляторы из справочника Номенклатура». Или, например, номенклатурная группа «Обувь». Она содержит всю обувь из справочника «Номенклатура». Поэтому принципу построены все примеры демонстрационной базы.

Они наводят на мысль, что надо создавать такие номенклатурные группы, которые будут содержать какие-то однородные товары: телевизоры, холодильники, стиральные машины и т.д. То есть номенклатурные группы – это укрупненный список однородных товаров. Но позвольте! Аналогичные группы можно создать (и так обычно поступают многие) и непосредственно в справочнике «Номенклатура». Так зачем в двух справочниках описывать одинаковые списки товаров?

К сожалению, представленные примеры порождают новые вопросы. Почему в одной номенклатурной группе объединены и вентиляторы и кондиционеры? Ведь у них не только принцип работы различен, у них и цена может отличаться в разы. Почему мужская и женская обувь объединена в одну номенклатурную группу? Что общего между женскими босоножками и мужскими сапогами с натуральным мехом?

Подольем еще не много масла в огонь: состав номенклатурной группы в общем случае может быть произвольным. То есть в ней можно перечислить все вентиляторы, всю обувь, все телевизоры, и все столы и все стулья и т.д. Кроме того состав номенклатурной группы может быть и вовсе пустым. Вопрос, а в каких случаях так следует поступать?

Удивительно, но очень многие бухгалтера любят применять в своей практике, так называемый, «метод научного тыка». Здесь он не проходит. Поэтому сразу обратимся к официальному описанию справочника.

Справочник содержит перечень номенклатурных групп (видов товаров, продукции, работ, услуг), в разрезе которых предполагается ведение укрупненного учета: учета затрат основного и вспомогательного производства, а также выручки, полученной от реализации товаров, продукции, услуг.

На первый взгляд все просто и ясно: номенклатурные группы это один из многих аналитических разрезов. Формально он ничем не отличается, например, от субконто «Контрагенты», «Основные средства» и т.д. Но, если содержательный смысл многих субконто очевиден, то для субконто «Номенклатурные группы» это не так. Каким же содержательным смыслом обладает понятие «Номенклатурные группы»?

К сожалению, официальное описание справочника не дает ответа на этот вопрос. Правда, при внимательном чтении руководств, сопоставляя разные примеры, можно докопаться до смысла номенклатурной группы. Но это не просто. Вот пример, из книги «1С:Бухгалтерия 8. Руководство по ведению учета. Конфигурация Бухгалтерия предприятия. Редакция 1.6». На странице 330 дословно читаем.

Номенклатурная группа (элемент одноименного справочника «Номенклатурные группы», используемого для детализированного учета основного и вспомогательного производств;

Сравните! В описании справочника говорится об укрупненном учете, а в данной цитате о детализированном учете. Где же правда? Правда и там и там. Но она размыта по разным методическим материалам.

В данной статье предпринята попытка дать исчерпывающее объяснение понятия субконто «Номенклатурные группы». Автор не претендует на полноту описания и на истину в последней инстанции. Поэтому в конце приводятся ссылки на дополнительный материал по этой теме.

Вопросы использования субконто «Номенклатурные группы» рассмотрены применительно к программе «1С Бухгалтерия 8». В принципе все сказанное в статье справедливо и для таких программ, как «1С Упрощенка 8», «1С Бухгалтерия предприятия КОРП 8», «1С Бухгалтерия автономного учреждения КОРП 8», «1С Управление производственным предприятием 8», «1С Комплексная автоматизация».

1. Аналитический учет выручки

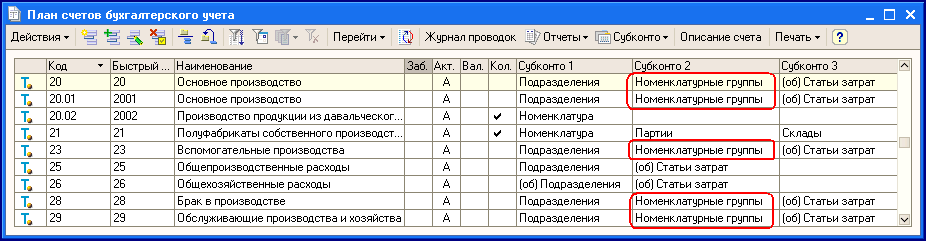

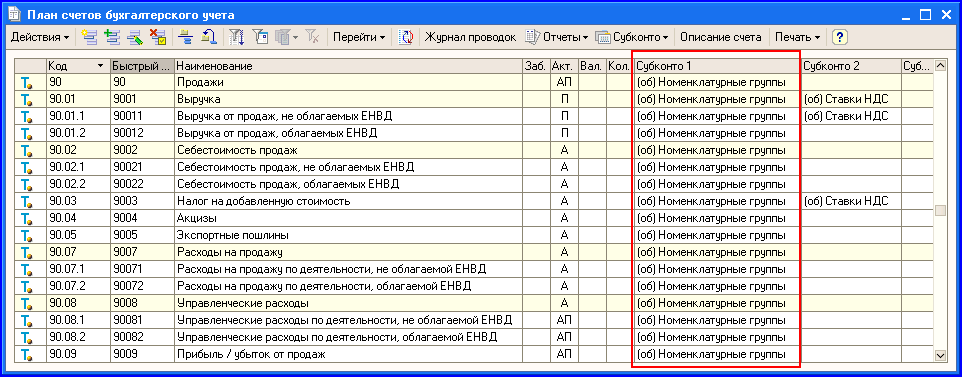

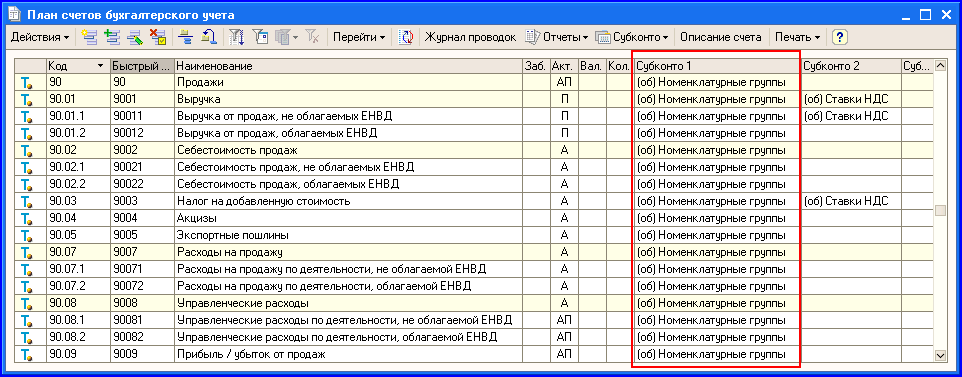

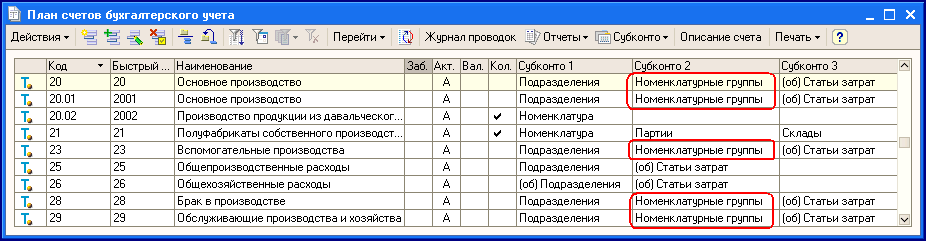

Начнем с аналитического учета выручки. Откройте план счетов и убедитесь в том, что на всех субсчетах счета 90 «Продажи» на первом уровне аналитики используется пустое субконто «Номенклатурные группы».

Это означает, что учет выручки, себестоимости, НДС и т.д. можно вести в разрезе номенклатурных групп. Формально это понятно. Но возникают сугубо практические вопросы. Какие надо создавать номенклатурные группы? Как определять их состав? Ответы на них зависят от цели аналитического учета на счете 90 «Продажи». Вместо однозначного ответа на эти вопросы рассмотрим несколько примеров.

1.1. Котловой учет выручки

В конфигурации субконто «Номенклатурные группы» описано, как пустое субконто. Это означает, что в соответствующих хозяйственных операциях, можно не указывать конкретное значение субконто. В этом случае учет продаж будет вестись котловым методом. То есть без детализации, чем обусловлена та или иная продажа.

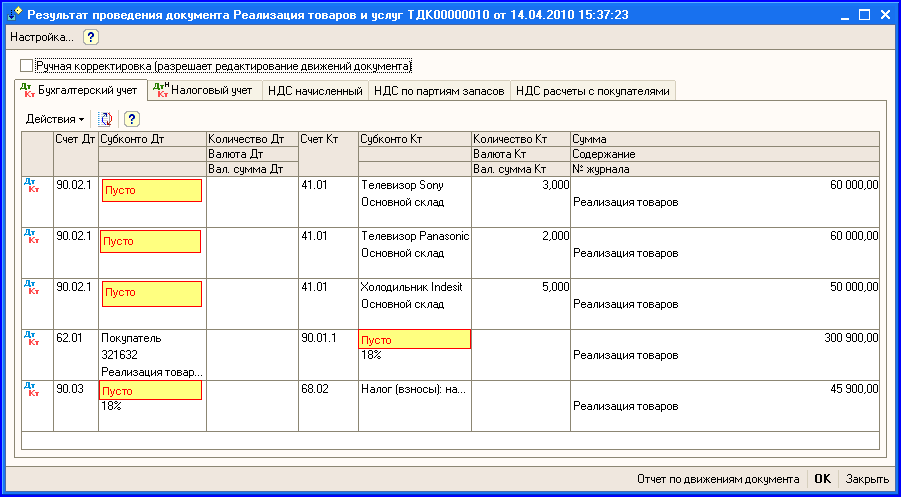

Выполним маленький эксперимент. В справочнике «Номенклатура» опишем три номенклатурных позиции: «Телевизор Sony», «Телевизор Panasonic» и «Холодильник Indesit». При этом реквизит «Номенклатурная группа» оставим пустым, незаполненным. Этим самым мы отказываемся от учета товаров по номенклатурным группам. Посмотрим, к чему это приведет.

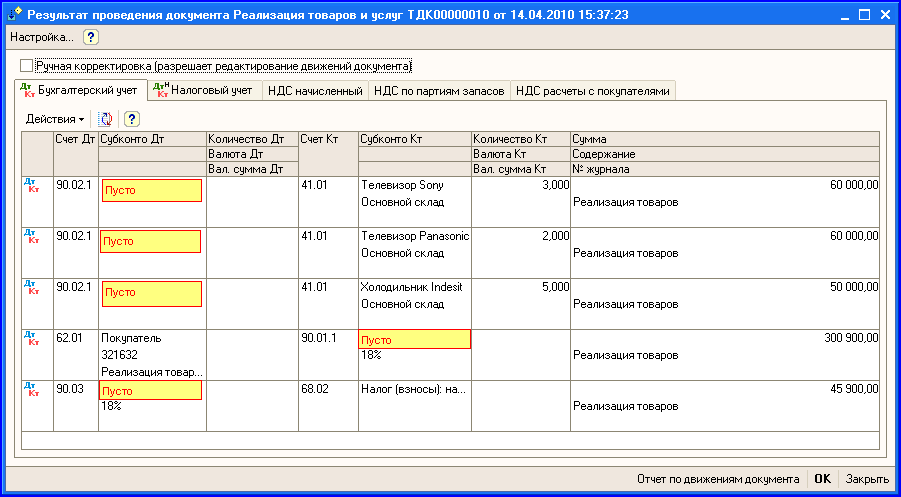

Приобретем эти товары и документом «Реализация товаров и услуг» отразим факт их продажи. Он сделает следующие проводки.

Отсутствие какого-то значения субконто «Номенклатурные группы» на субсчетах счета 90 обусловлено тем, что при описании товаров реквизит «Номенклатурная группа» мы оставили пустым, не заполненным. В результате выручка от продажи, себестоимость проданных товаров и сумма НДС упали на пустое значение субконто.

Пустое субконто можно представить себе, как некую яму, свалку, куда сбрасывается, например, вся выручка без маркеров, какая купюра за что получена. Понять от продажи, каких товаров получена та или иная выручка невозможно. Соответственно нельзя рассчитать и рентабельность продажи тех или иных групп товаров. Все находится в общей кучи.

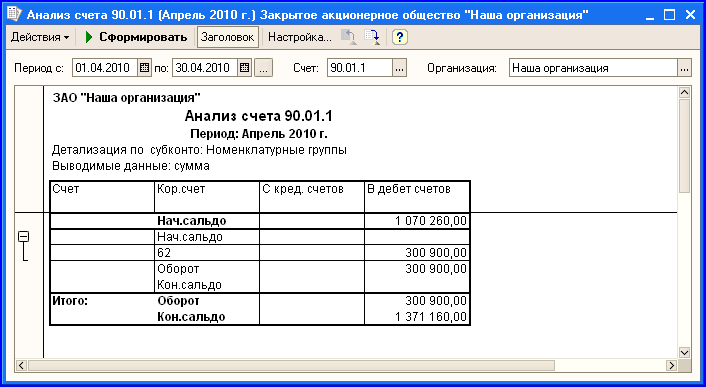

Для убедительности сказанного на рисунке представлен отчет «Анализ счета» 90.01.1 «Выручка от продаж, не облагаемых ЕНВД».

В его настройках указана детализация счета по номенклатурным группам. Но это не помогло. Мы все равно видим свалку: выручка 300900 рублей без детализации, за какие товары (работы, услуги) она получена. Такой же результат будет и на остальных субсчетах счета 90 «Продажи».

Из примера следует, что реквизит «Номенклатурная группа» можно оставить пустым. Формально это не является ошибкой. Так, если наша организация торгует однородными товарами, то в принципе можно отказаться от использования номенклатурных групп. Но делать этого не рекомендуется. Лучше все-таки создать хотя бы одну какую-нибудь обобщенную номенклатурную группу, например, «Торговля» и в ее состав включить все товары.

1.2. Укрупненный учет по типам товаров

Чем крупнее торговая организация, тем больше ассортимент товаров. Обычно они относятся к разным типам товаров: холодильники, стиральные машины, телевизоры и т.д. В этом случае может возникнуть необходимость оценки эффективности продаж тех или иных групп (типов) товаров. Рассмотрим пример.

Наша организация торгует телевизорами и холодильниками. Необходимо периодически оценивать рентабельность их продаж.

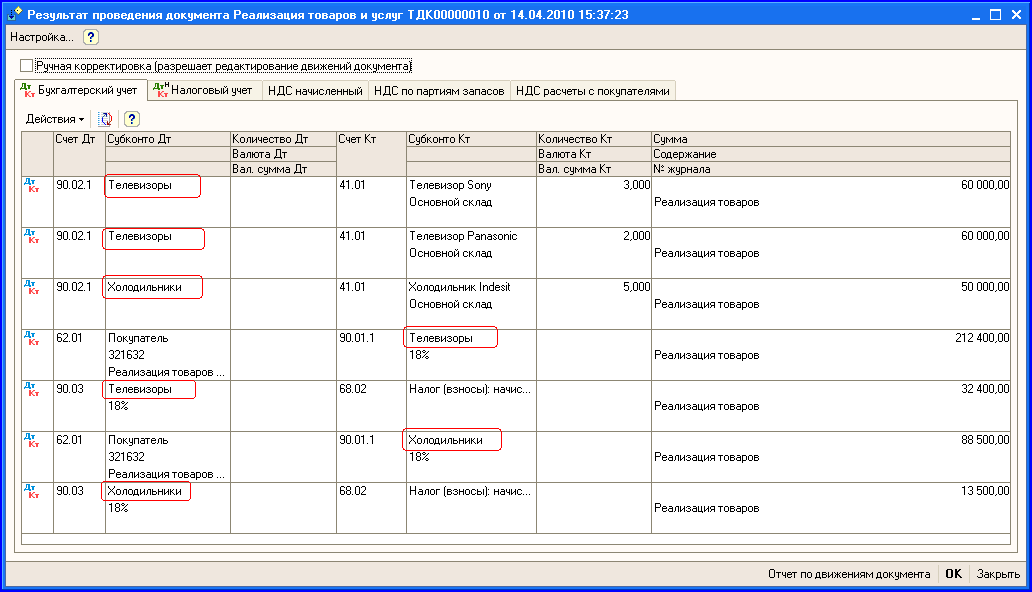

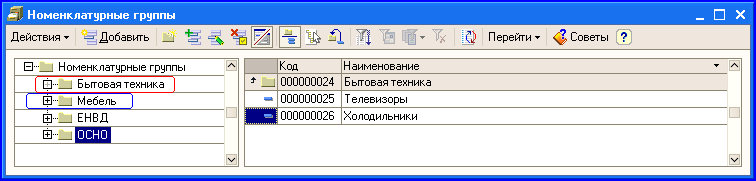

В справочнике «Номенклатурные группы» создадим две номенклатурные группы: «Телевизоры» и «Холодильники». Все телевизоры, описанные в справочнике «Номенклатура» отнесем к номенклатурной группе «Телевизоры».

Аналогично все холодильники включим в состав номенклатурной группы «Холодильники». После определения состава этих номенклатурных групп надо заново провести ранее уже проведенный документ «Реализация товаров и услуг».

Прежде, чем проводить документ надо перевыбрать в нем товар. В противном случае исправленных записей мы не получим.

Теперь на субсчетах счета 90 «Продажи» записи появились в разрезе соответствующих значений субконто: «Телевизоры» и «Холодильники».

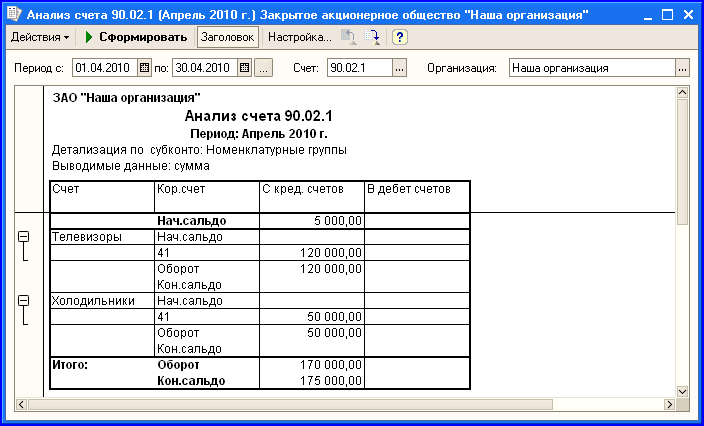

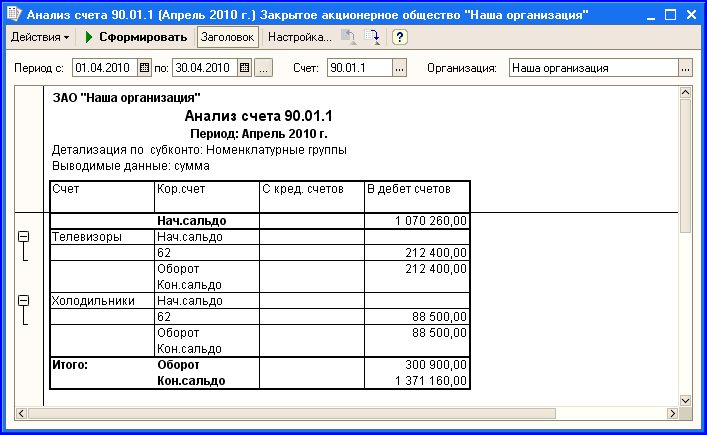

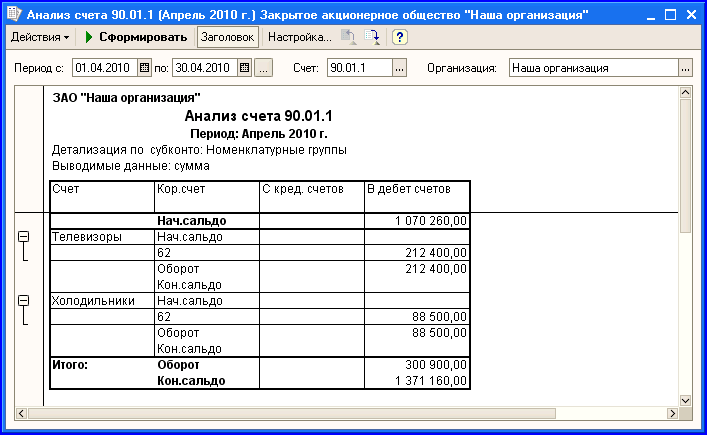

В отличие от предыдущего примера выручка от реализации и себестоимость не обезличены. Они распределены по номенклатурным группам «Телевизоры» и «Холодильники». Сформируем отчет «Анализ счета» 90.01.1 «Выручка от продаж, не облагаемых ЕНВД». Предварительно в его настройках, на закладке «Детализация счета» надо добавить поле «Номенклатурные группы. А в качестве типа укажем «Элементы». После этого отчет отобразит следующие сведения.

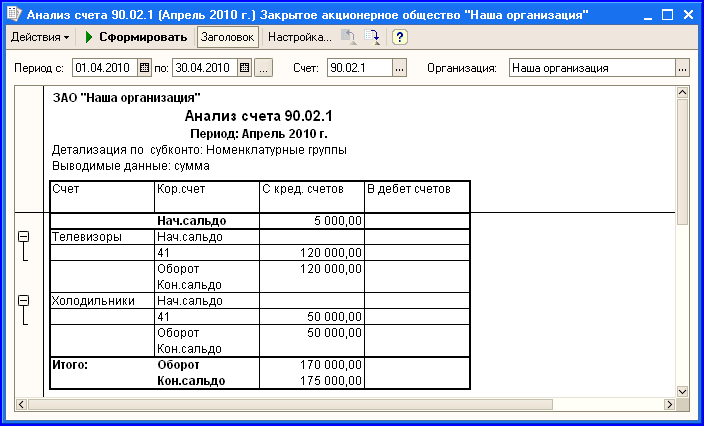

Таким же способом сформируем отчет «Анализ счета» 90.02.1 «Себестоимость продаж, не облагаемых ЕНВД».

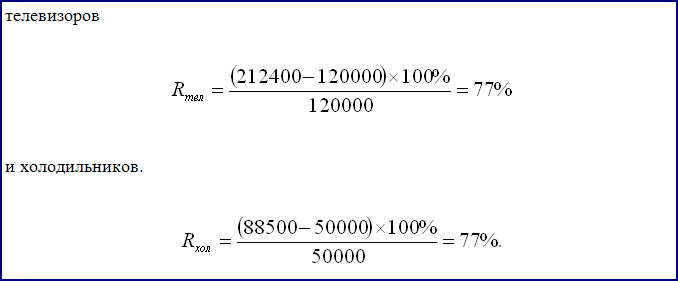

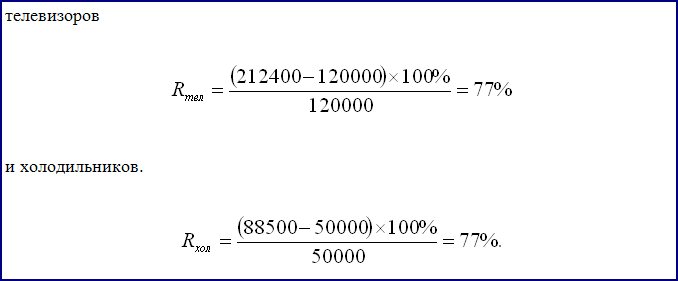

В отчетах отчетлива видна выручка и себестоимость проданных телевизоров и холодильников. Это позволяет легко подсчитать рентабельность продажи телевизоров

Случайно рентабельность продаж оказалась одинаковой для телевизоров и холодильников. Так, конечно, бывает далеко не всегда. Но этот пример показывает нам, что элементы справочника номенклатуры можно использовать для анализа эффективности того или иного вида деятельности.

Кстати, самое время вспомнить об описании справочника «Номенклатурные группы». Там было сказано, что он предназначен для укрупненного учета выручки, полученной от реализации товаров, продукции, услуг.

Мы и в самом деле получили укрупненный учет выручки. Отдельно по всем маркам телевизоров и отдельно по всем маркам холодильников.

1.3. Укрупненный учет по типам и группам товаров

Манипулировать номенклатурными группами можно так, как нам это требуется. Степень обобщения или укрупнения выручки зависит от нашей задачи.

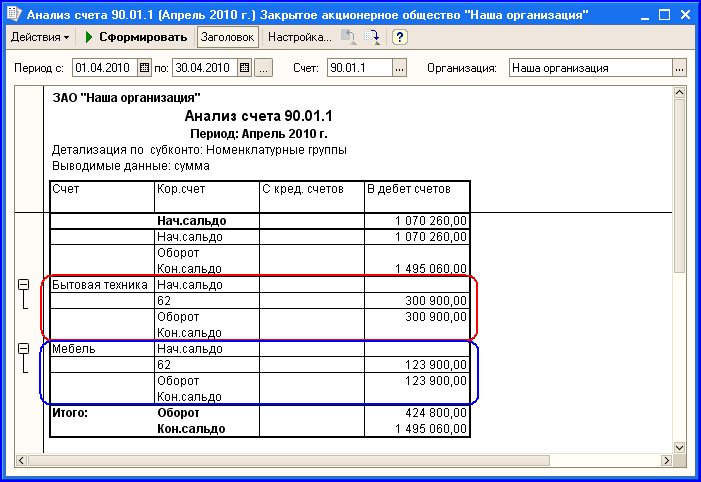

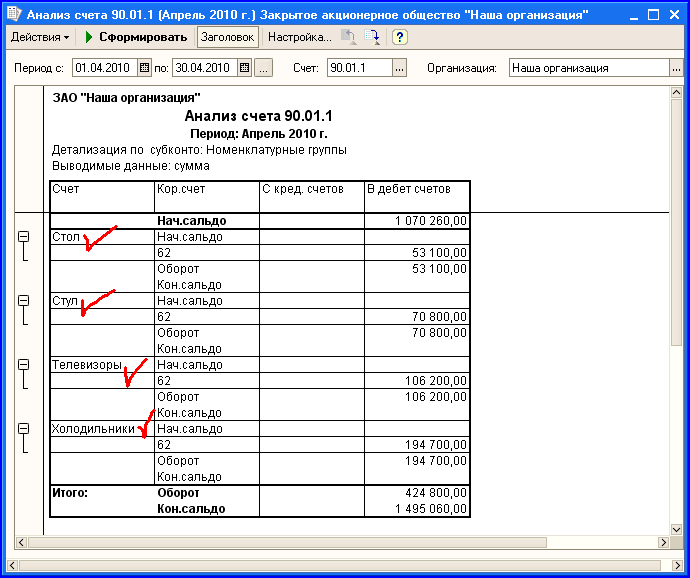

Наша организация торгует двумя группами товаров: бытовой техникой и мебелью. Необходимо оценивать эффективность продаж отдельно по группе бытовой техники и отдельно по группе мебель. В то же время необходимо оценивать эффективность продаж товаров по их типам: телевизоры, холодильники и т.п.

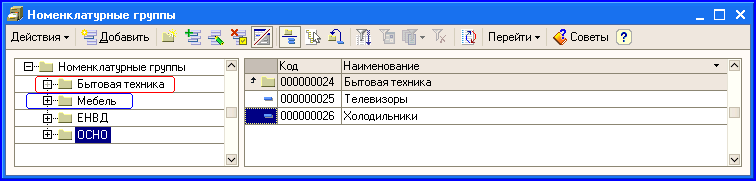

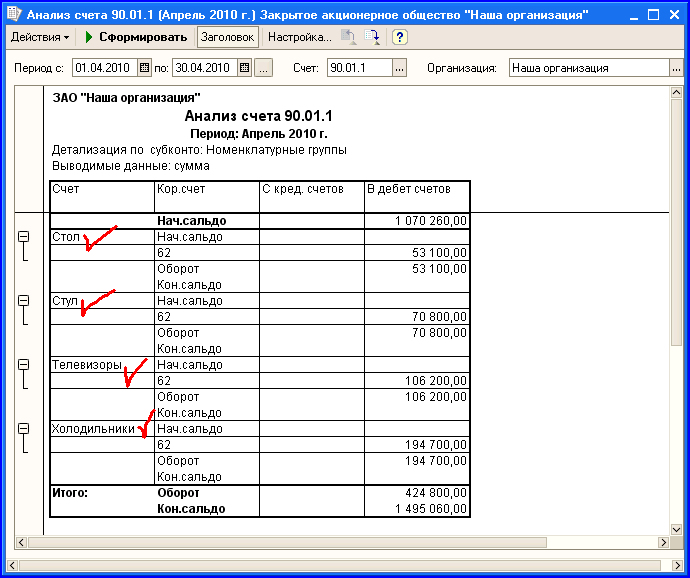

В справочнике «Номенклатурные группы» создадим группу «Бытовая техника» и группу «Мебель». Обратите внимание не элемент, а группу (папку, каталог). В группе «Бытовая техника» создадим две номенклатурные группы: «Телевизоры» и «Холодильники». А в группе «Мебель создадим номенклатурные группы «Столы» и «Стулья».

Разумеется, что для каждой номенклатурной группы надо задать состав, входящей в нее номенклатуры.

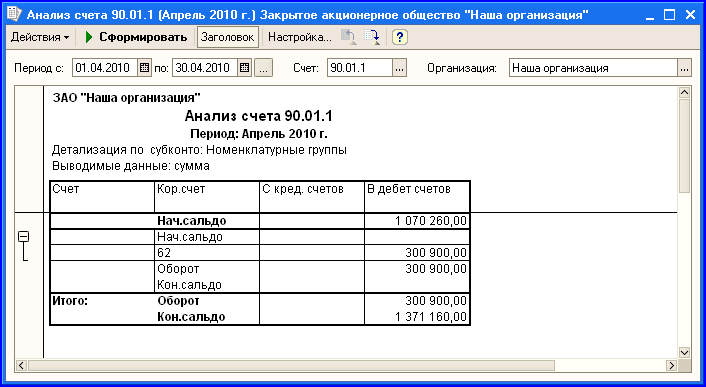

Произведем закупки и последующие продажи холодильников, телевизоров, столов и стульев. После этого сформируем отчет «Анализ счета». Как и раньше в настройках, на закладке «Детализация счета» добавим поле «Номенклатурные группы с детализацией по элементам справочника «Номенклатурные группы». При такой настройке сведения в отчете будут представлены по элементам справочника «Номенклатурные группы».

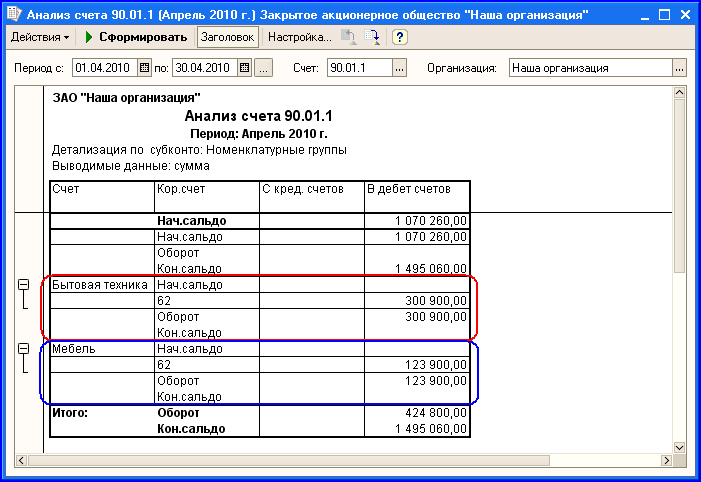

Можно получить и более укрупненный результат. Для этого, как и раньше добавляем «Номенклатурные группы», но с детализацией «Только иерархия». Теперь отчет предоставляет еще более укрупненные сведения о выручке: по группе товаров «Бытовая техника» и по группе товаров «Мебель».

Таким образом, в зависимости от того, как настроен справочник «Номенклатурные группы» сведения в отчетах можно получать с разной степенью детализации: «Телевизоры» или «Бытовая техника», «Столы» или «Мебель» и т.п.

1.4. Потоварный учет выручки

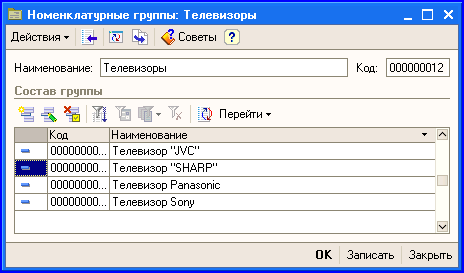

Субконто «Номенклатурные группы» позволяет организовать учет выручки от реализации отдельно по каждой номенклатурной позиции. Для этого надо создать столько номенклатурных групп (НГ) в справочнике «Номенклатурные группы», сколько в справочнике «Номенклатура» имеется номенклатурных позиций. В состав каждой номенклатурной группы следует включить только по одной соответствующей номенклатурной позиции.

Например, создаем НГ «Телевизор «JVC»» и включаем в ее состав только «Телевизор «JVC»». Создаем НГ «Телевизор «SHARP»» и включаем в ее состав только «Телевизор «SHARP»». И так поступаем с каждой номенклатурной позицией.

Очевидно, что для организации, в которой сотни и тысячи номенклатурных позиций такой подход вряд ли уместен. Ну зачем нам учет выручки по каждой тетрадке, наушнику, флэшке, телевизору и т.д.! Как правило, этого не требуется.

Другое дело продажа уникальных и дорогих товаров. Здесь детальный учет выручки по каждой номенклатурной позиции вполне уместен.

1.5. Учет по разным видам деятельности

Часто многие организации одновременно занимаются различными видами деятельности. Отсюда возникает задача оценки экономической эффективности того или иного вида деятельности. Возможно, что такой анализ позволит отказаться от одного вида деятельности и сосредоточить максимум усилий на развитии другого вида деятельности.

Наша организация занимается торговлей, оказанием производственных услуг и производством и реализацией готовой продукции. Необходимо периодически оценивать эффективность этих видов деятельности.

В справочнике «Номенклатура» создаем три группы номенклатуры: «Товары», «Готовая продукция» и «Услуги». В группе «Товары» будут описаны все товары, которые мы покупаем для перепродажи. В группе «Готовая продукция» описываем все изделия, которые производит наша организация. И, наконец, в группе «Услуги» описываются все услуги, которые мы оказываем сторонним организациям.

В справочнике «Номенклатурные группы» тоже создаем три аналогичных элемента.

- Торговля. Состав этой номенклатурной группы должен содержать все элементы из группы «Товары» справочника «Номенклатура».

- Производство. Состав этой номенклатурной группы должен содержать все элементы из группы «Готовая продукция» справочника «Номенклатура».

- Услуги. Состав этой номенклатурной группы должен содержать все элементы из группы «Услуги» справочника «Номенклатура».

Эти настройки позволят при анализе данных в соответствующих отчетах оценить эффективность торговли, оказания услуг и производственной деятельности.

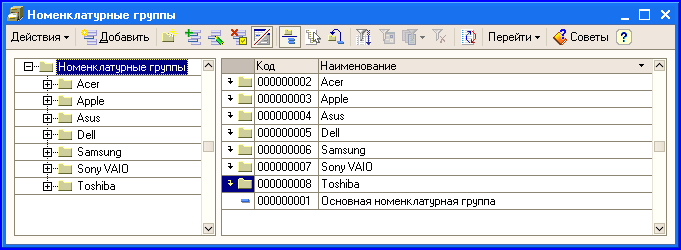

1.6. Учет по вендорам

Крупные торговые организации, как правило, торгуют товарами разных производителей. Здесь также может возникнуть необходимость оценки эффективности работы с тем или иным вендорам.

Наша организация специализируется на продаже ноутбуков разных вендоров. Модели разные, стоимость покупки разная, затраты на приобретение разные. Необходимо периодически оценивать эффективность продаж по разным вендорам. Кроме этого необходимо оценивать эффективность продаж той или иной категории ноутбуков от данного поставщика.

Если бы нам необходимо было оценивать прибыльность от продаж всей продукции того или иного вендора, то в справочнике «Номенклатурные группы» достаточно было бы создать элементы с названием этих вендоров. Но по условиям примера любой из вендоров производит достаточно широкий ассортимент ноутбуков. Поэтому может оказаться так, что одни категории ноутбуков окажутся более выгодными, чем другие.

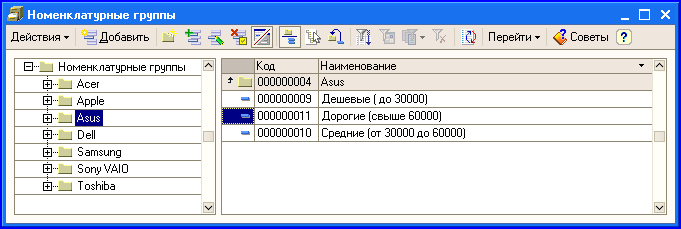

Следовательно, нам необходима большая детализация справочника «Номенклатурные группы». Создадим в нем группы с наименованием вендоров, которые поставляют нам ноутбуки.

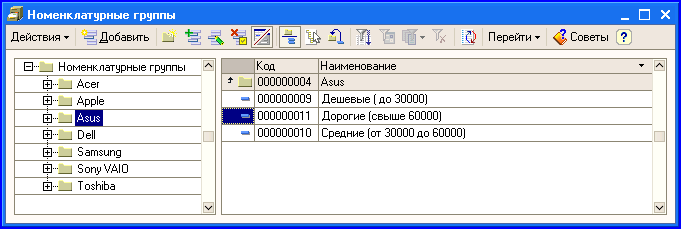

Теперь определим критерий, по которому будем различать ноутбуки по категориям. Эти критерии могут быть самыми разными: стоимость, используемый процессор, назначение (домашний, офисный, игровой) и т.д.

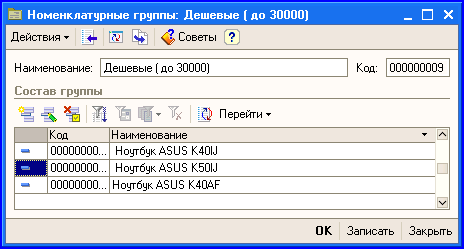

Для примера ограничимся стоимостным критерием. По этому критерию разделим все ноутбуки на три категории: Дешевые (до 30000 рублей), Средние (от 30000 до 60000) и Дорогие (свыше 60000).

В каждой группе справочника «Номенклатурные группы» создадим элементы (номенклатурные группы), как на рисунке.

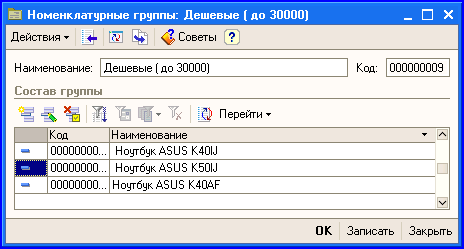

Остается заполнить состав каждой номенклатурной группы соответствующими моделями ноутбуков.

Теперь отчет «Анализ счета» позволит формировать сведения с разной степенью детализации. Допустим нас интересует эффективность продажи всех ноутбуков от того или иного вендора. В этом случае в настройках отчета надо указать детализацию по номенклатурным группам, а тип указать равным «Только иерархия». В этом случае будет представлена информация по вендорам без детализации по ноутбукам.

Чтобы определить эффективность продаж разных категорий ноутбуков того или иного вендора, на закладке «Детализация» укажите «Номенклатурные группы» с типом «Элементы» или «Иерархия». А на закладке «Отбор» укажите нужного вендора.

1.7. Учет по видам торговли

Допустим, что наше организация занимается только торговлей. При этом имеют место разные виды торговли: оптовая, розничная и комиссионная торговля. Необходимо оценивать эффективность того или иного вида торговой деятельности.

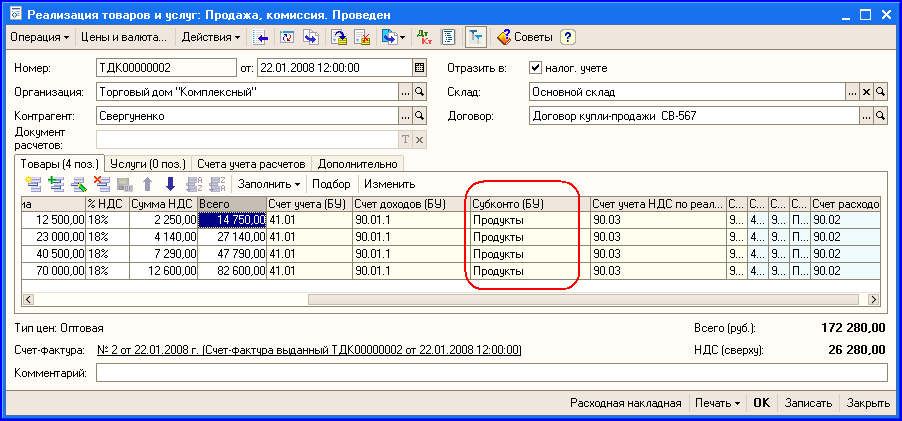

Казалось бы все очень просто. Быстренько создаем в справочнике «Номенклатурные группы» три элемента: Опт, Розница и Комиссия. Но, как только попытаемся заполнить состав этих номенклатурных групп, ту же возникнуть проблемы.

Разумеется, что один и тот же товар можно продавать и оптом, и в розницу, и передавать на комиссию. Но конфигурация не позволяет одну и ту же номенклатурную позицию относить к разным номенклатурным группам. Одна и та же номенклатурная позиция может входить в состав только одной номенклатурной группы.

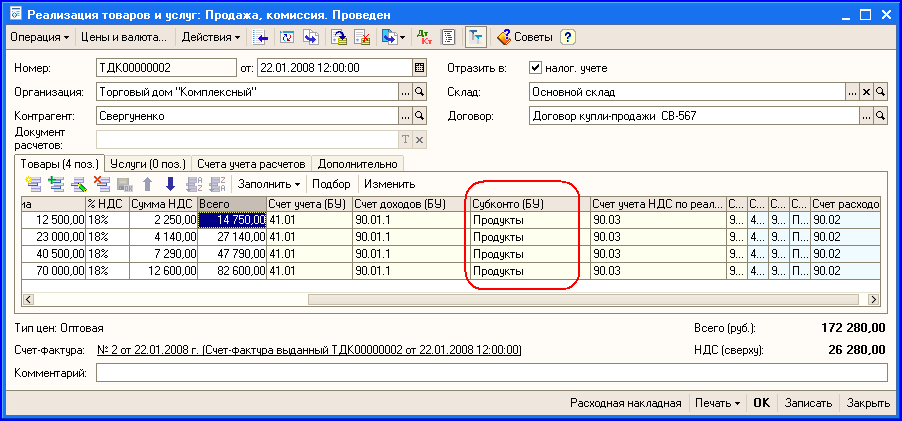

Как же быть? Задачка кажется не разрешимой, но выход есть. Откройте документ «Реализация товаров и услуг».

Обратите внимание, что, если в колонке «Счет доходов (БУ) указан счет 90.01.1, то в колонке справа «Субконто (БУ)» можно указать нужное значение номенклатурной группы. На рисунке это значение «Продукты». При этом, если для номенклатурной позиции в справочнике «Номенклатура» указано значение номенклатурной группы, то она в документе, в колонке «Субконто (БУ)» отобразится автоматически. А вот, если не указана, то ничего страшного. Нужное значение можно указать вручную.

Воспользуемся последним обстоятельством. Создадим три номенклатурных группы: «Опт», «Розница» и «Комиссия». Состав этих групп оставим пустым. Дальше наши действия будут такими.

- Продажа оптом. В документе «Реализация товаров и услуг» для каждого товара в колонке «Субконто (БУ)» вручную указываем значение «Опт».

- Продажа в розницу. В документе «Отчет о розничных продажах» для каждого товара в колонке «Субконто (БУ)» вручную указываем значение «Розница».

- Комиссионная торговля. В документе «Отчет комиссионера о продажах» для каждого товара в колонке «Субконто (БУ)» вручную указываем значение «Розница».

При интенсивной торговле такая работа, конечно, мало доставит радости. Но ведь вокруг нас столько замечательных программистов!

1.8. Учет по менеджерам

Зачастую в торговых организациях требуется оценивать эффективность деятельности менеджеров или продавцов товаров. Специальных средств в типовой конфигурации «1С:Бухгалтерия 8» не предусмотрено. Но выход есть.

В справочнике «Номенклатурные группы» введите элементы с наименованием фамилий менеджеров. Например: «Иванов», «Петров», «Сидоров» и т.д. Как и в предыдущем случае, состав этих номенклатурных групп оставим пустым. Ведь разные менеджеры могут продавать одинаковые виды товаров.

После этого, например, менеджер Иванов, оформляя расходную накладную, в колонке «Субконто (БУ)», разумеется, укажет свою номенклатурную группу «Иванов».

2. Аналитический учет затрат

Откройте План счетов и убедитесь в том, что на счетах затрат в качестве объекта аналитики используется субконто «Номенклатурные группы».

Это означает, что учет затрат на производство продукции и учет затрат на оказание производственных можно (точнее нужно) вести в разрезе номенклатурных групп. Не смотря на то, что субконто «Номенклатурные группы» является пустым, при списании затрат на производство обязательно указывайте соответствующую номенклатурную группу. Иначе при закрытии месяца вы получите сообщение типа «Нет базы распределения прямых расходов». И в результате программа не рассчитает фактическую себестоимость выпущенной продукции. Об этом подробно рассказано в статье Нет базы распределения прямых затрат.

Чтобы в дальнейшем не возникало путаницы, напомним, что в качестве субконто «Номенклатурные группы» выступает одноименный справочник «Номенклатурные группы», а не справочник «Номенклатура». Это означает, что списание прямых затрат осуществляется не на конкретное изделие (описанное в справочнике «Номенклатура»), а на соответствующий элемент справочника «Номенклатурные группы». В дальнейшем они по определенному алгоритму распределяются по отдельным изделиям, входящим в данную номенклатурную группу.

Давайте сначала рассмотрим пример того, как правильно следует вести учет затрат на производство по номенклатурным группам. Затем будут представлены некоторые варианты использования субконто «Номенклатурные группы» в производственном учете.

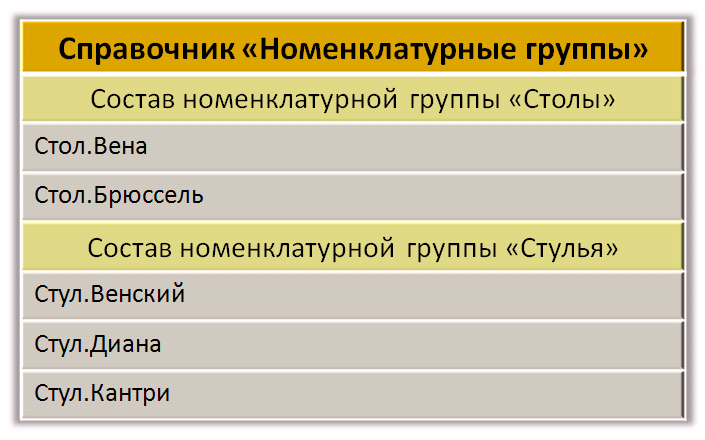

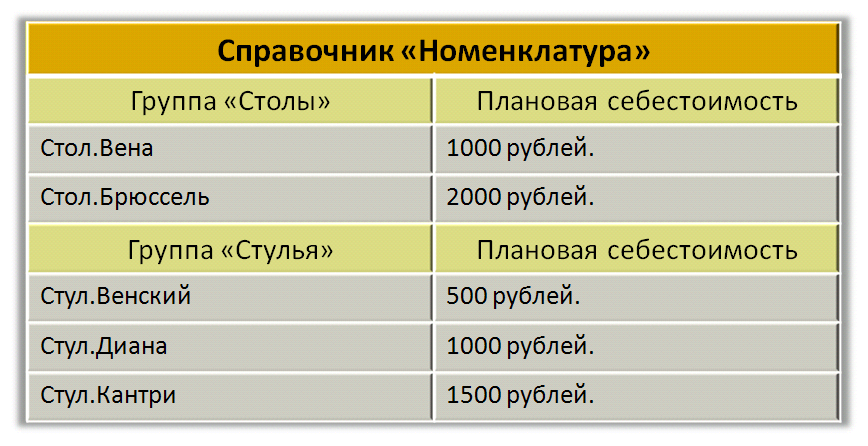

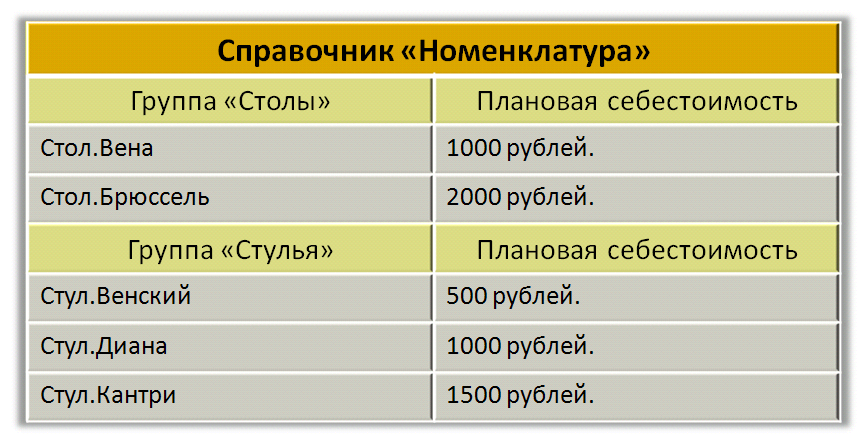

Пусть, наша организация занимается производством столов и стульев разных моделей. В справочнике «Номенклатура» целесообразно создать группу «Столы» и группу «Стулья». В каждой группе надо описать выпускаемую продукцию. В нашем случае это разнообразные модели столов и стульев.

Так как учет в программе «1С Бухгалтерия 8» ведется по плановым ценам, то для каждого изделия следует назначить плановую себестоимость документом «Установка цен номенклатуры».

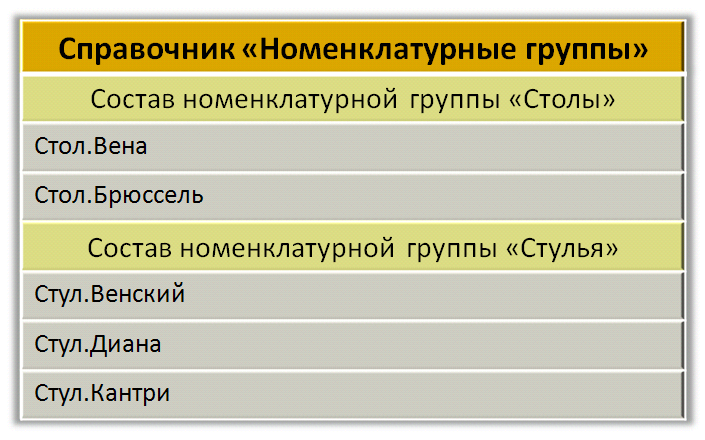

В справочнике «Номенклатурные группы» создаем два элемента: «Столы» и «Стулья». Вы заметили, что элементам справочника «Номенклатурные группы» даны такие же наименования, как и группам справочника «Номенклатура». В общем случае эти наименования могут быть разными. Все определяется конкретной учетной задачей.

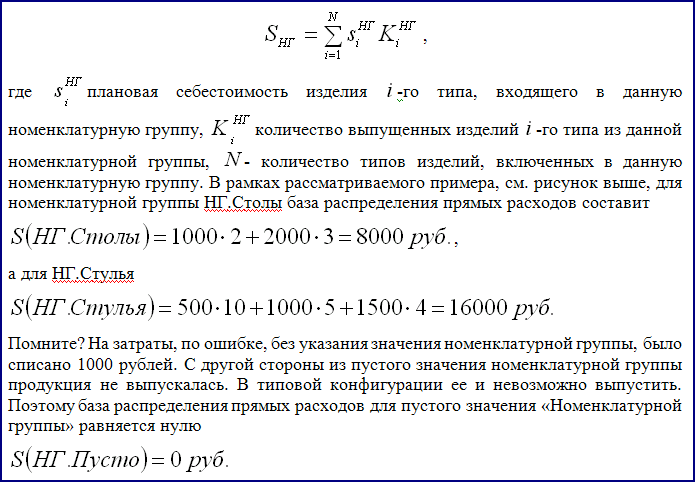

Состав номенклатурных групп «Столы» и «Стулья» должен быть, как на рисунке.

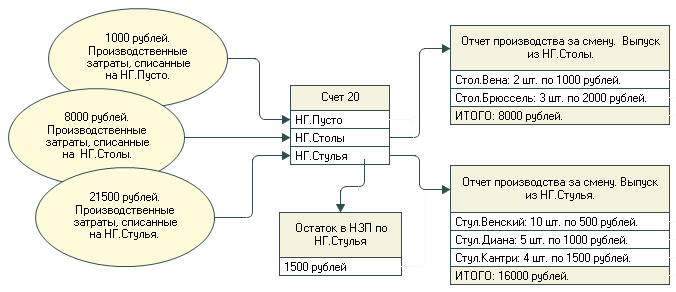

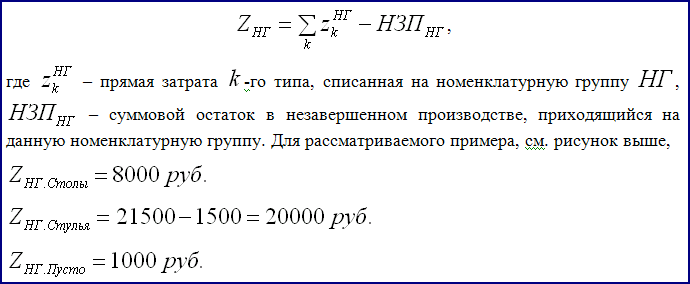

Для простоты изложения будем считать, что на счете 20 «Основное производство» есть только одно субконто – это «Номенклатурные группы». На рисунке показана условная схема формирования производственных затрат на выпуск готовой продукции.

Если, хотя бы в одном документе при списании затрат на производство не указано значение субконто «Номенклатурные группы», то эта затрата, конечно, отразится на счете 20 «Основное производство». Однако она будет отнесена к пустому значению субконто. Для примера, на рисунке 1000 рублей отнесены на субконто НГ.Пусто. В действительности пустое значение не имеет наименования, но для наглядности мы назовем его, как НГ.Пусто.

При правильном учете затраты всегда надо списывать на соответствующие номенклатурные группы (НГ). В нашем примере это «НГ.Столы» или «НГ.Стулья».

Выпуск готовой продукции регистрируется документом «Отчет производства за смену». В табличной части этого документа есть обязательный реквизит «Номенклатурная группа затрат». Это означает, что при выпуске любых моделей столов следует указывать номенклатурную группу «Столы». Аналогично, при выпуске любых моделей стульев указываем номенклатурную группу «Стулья».

Соответствующая номенклатурная группа может автоматически подставляться в документ «Отчет производства за смену». Для этого достаточно при описании готовой продукции в справочнике «Номенклатура» указать нужную номенклатурную группу.

Если этого не сделать заранее, то в дальнейшем при ручном указании номенклатурной группы в документе «Отчет производства за смену» можно совершить очень серьезные ошибки.

Так, если затраты списывались на одну номенклатурную группу, например, «Столы», а выпуск продукции зарегистрировали из другой номенклатурной группы, например, «Стулья», то это приведет к неправильному расчету фактической себестоимости выпущенных изделий.

Выпуск готовой продукции и ее списание при продаже производится по плановой себестоимости. Расчет фактической себестоимости выполняется в конце месяца регламентным документом «Закрытие месяца». Упрощенно его можно описать в виде следующего алгоритма.

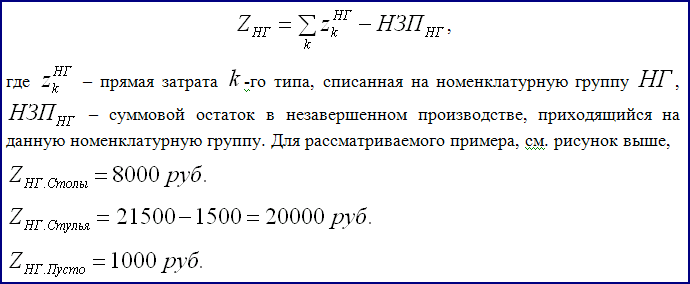

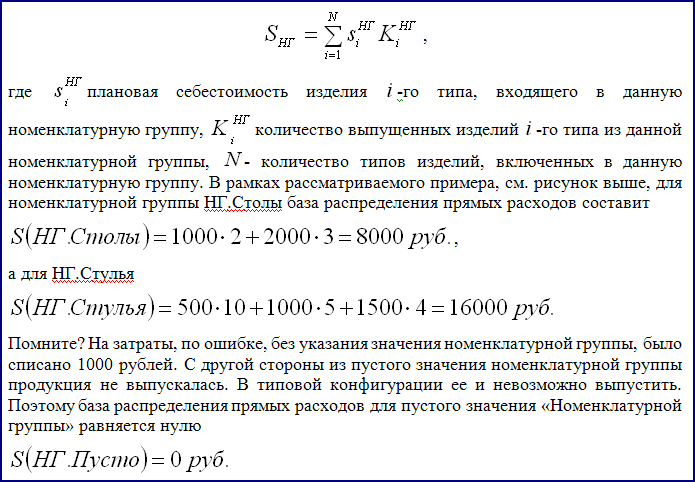

Этап 1. Расчет фактических затрат по каждой номенклатурной группе.

Сначала документ подсчитает прямые затраты по каждой номенклатурной группе

В примере предполагается, что в производстев на ноименкалтурной группе НГ.Стулья есть остаток незавершенного производства в размере 1500 рублей.

Этап 2. Расчет базы распределения прямых затрат.

На втором этапе для каждой номенклатурной группы определяется база, относительно которой будут распределяться прямые затраты на производство. По терминологии 1С это база распределения прямых затрат. Она равняется общей плановой себестоимости выпущенных изделий

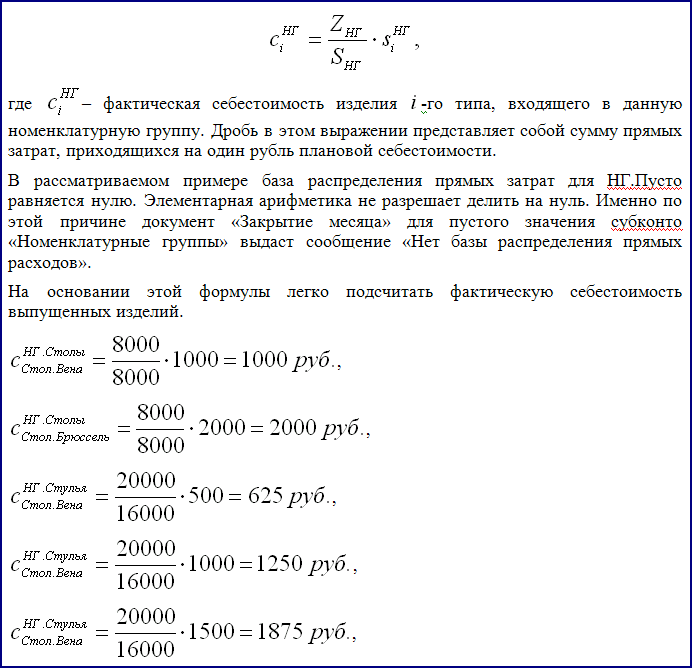

Этап 3. Расчет фактической себестоимости.

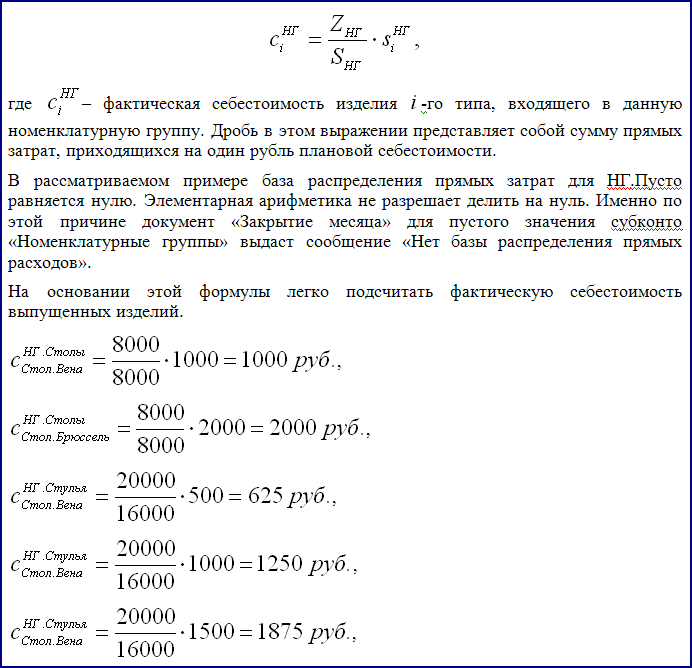

Фактическая себестоимость готовой продукции рассчитывается, как отношения суммы прямых затрат к базе распределения прямых расходов умноженное на плановую себестоимость изделия

В производственном учете существует множество методов учета затрат на производство. В следующих разделах рассмотрены некоторые примеры их реализации в программе. Сразу отметим, что между этими методами нет абсолютно жесткой границы. При определенных условиях между некоторыми из них вообще нет никакой разницы. Тем не менее, их рассмотрение поможет более глубоко понять назначение субконто «Номенклатурные группы» в производственном учете.

2.1. Котловой метод учета затрат

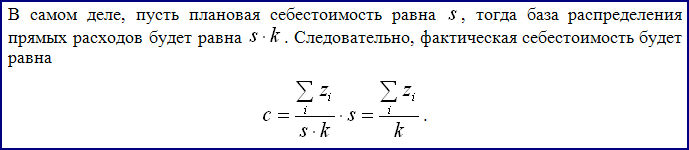

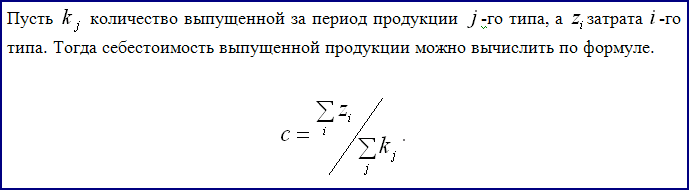

Расчет себестоимости на основании котлового метода учета затрат является самым простым. Надо просто накопленную за период сумму фактических затрат поделить на количество произведенной за этот же период продукции. Пусть количество выпущенной за период продукции -го типа, а затрата -го типа. Тогда себестоимость выпущенной продукции можно вычислить по формуле.

Из нее видно, что, если котловой метод применять к производству разнотипной продукции, то это будет очень опрометчивым решением. Дело в том, что реальные стоимости изделий разных типов могут существенно различаться. А котловой способ их просто усреднит: дешевые изделия станут дороже, а дорогие дешевле.

Тем не менее, котловой метод расчета применяется на некоторых производствах. Обычно это производства, выпускающие однотипную продукцию. Например, только столы и только одной модели. Только стулья и только одной модели.

С точки зрения бухгалтерского учета котловой метод реализуется следующим образом. В течение периода изготовления продукции на счет 20 «Основное производство» списываются прямые затраты без их распределения по видам продукции. Под видами продукции понимаются номенклатурные группы.

Отсюда можно сделать не правильный вывод. А давайте-ка для реализации котлового метода откажемся от учета по номенклатурным группам. Не получится! Помните? Списать прямые затраты без указания конкретной номенклатурной группы, программа позволит. А вот выпустить продукцию из пустой номенклатурной группы программа не позволит. Как же быть?

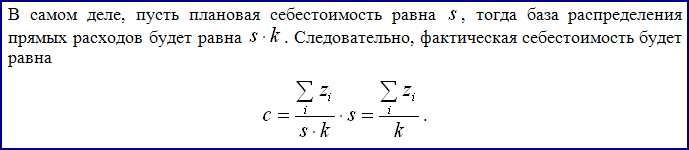

А мы все-таки создадим номенклатурную группу, например, «Котел», и включим в ее состав производимую продукцию. Предполагаем, что производится однородная продукция. Кроме этого, для реализации метода для этой продукции необходимо назначить плановую себестоимость. После этого легко убедиться, что алгоритм расчета себестоимости, заложенный в программе, совпадет с алгоритмом котлового метода.

В самом деле, пусть плановая себестоимость равна , тогда база распределения прямых расходов будет равна . Следовательно, фактическая себестоимость будет равна

Рассмотрим еще один вариант. Наша организация выпускает столы разных моделей. Реальная их производственная стоимость колеблется в диапазоне +-10%. Структура затрат на их производство одинакова. Поэтому руководством организации принято решение применить котловой метод учета затрат.

Чтобы применить его, надо всем моделям столов назначить одну и ту же плановую стоимость. Задача сведется к оценке стоимости однородной продукции. Но надо четко понимать, что эти два подхода не тождественны.

Допустим, для простоты, что при формировании фактической себестоимости участвуют только прямые затраты. Тогда расчет фактической себестоимости однородной продукции методом котла является точным. А вот для разнородной продукции будет получена некая средняя величина. Причем отклонения средней себестоимости от реальной будет тем больше, чем больше разброс реальных стоимостей у разных видов продукции.

Вывод. Котловой метод расчета фактической себестоимости можно применять только в тех случаях, когда организация производит однородную продукции.

2.2. Позаказный учет затрат

Позаказный метод учета затрат применяется для расчета себестоимости готовой продукции в индивидуальном и в мелкосерийном производстве. Мелкосерийное производство не означает простое производство. Так государство может выступать заказчиком на производство, скажем, трех авианосцев.

А может быть и простым. Например, физическое лицо заказало сборку компьютера с уникальной конфигурацией. Или индивидуальный заказ набора мягкой мебели. В заказе оговорены конструктивные особенности, а также обивочный материал.

В позаказном методе учета затрат фактические затраты распределяются по заказам или по договорам на производство продукции или оказание производственной услуги. По каждому заказу (договору) прямые затраты накапливаются нарастающим итогом. Косвенные расходы можно распределить между заказами или отнести их на счет 90.08 «Управленческие расходы».

Организовать позаказный учет затрат в программе «1С Бухгалтерия 8» достаточно просто. Достаточно каждый заказ (договор) ассоциировать с соответствующим элементом справочника «Номенклатурная группа». Назвать его можно любым удобным для нас именем.

- Заказ Иванова.

- Заказ для ЗАО «Альтаир».

- Заказ № 27 от 01.04.2010.

- Договор на изготовление.

- И т.д.

Например, Иванов заказал собрать для него персональный компьютер с уникальной конфигурацией. В справочнике «Номенклатура» описываем изделие «Компьютер Для Иванова» и включаем его в номенклатурную группу «Заказ Иванова». Более никаких изделий включать в состав номенклатурной группы «Заказ Иванова» не надо. В этом случае любые затраты, списанные на номенклатурную группу «Заказ Иванова», упадут только на изделие «Компьютер».

Целесообразно в справочнике «Номенклатура» создать группу, например, «Заказы».

В общем случае индивидуальный заказ может состоять из произвольного количества входящих в него изделий. Например, набор мебели для комнаты. Конечно, реальная стоимость простого столика и дивана, обитого кожей, может различаться во много раз. Но нас это не должно волновать. Нас интересует фактическая себестоимость заказа в целом.

Следует отметить особенность применения позаказного метода в программе «1С Бухгалтерия 8». Дело в том, что в типовой конфигурации не предусмотрена возможность расчета фактической себестоимости заказа в момент его исполнения. Оценить ее можно только в конце месяца, после проведения документа «Закрытие месяца». Если косвенные расходы не учитываются в себестоимости заказа, то можно временно провести документ «Закрытие месяца» и получить предварительную оценку фактической себестоимости заказа.

2.3. Пообъектный учет затрат

Пообъектный метод учета затрат применяется в тех случаях, когда необходимо оценить фактическую себестоимость конкретной продукции, конкретного изделия. Чаще всего такой метод применяют строители. Например, строительная организация по одному адресу строит дом, а по другому адресу обустраивает городскую площадь.

Для реализации метода в справочнике «Номенклатура» создаем два элемента: «Дом № 777 пр. Ленина» и «Площадь 1С». В справочнике «Номенклатурные группы» создаем элементы для удобства с такими же названиями. В их состав включаем номенклатурные позиции «Дом № 777 пр. Ленина» и «Площадь 1С» соответственно.

По существу пообъектный метод отличается от позаказного метода только одним. Для пообъектного метода в составе соответствующей номенклатурной группе должен находиться только один объект калькуляции производственных затрат.

В этом случае все прямые затраты, списанные на номенклатурную группу, например, «Площадь 1С» фактически совпадает с затратами на номенклатурную позицию «Площадь 1С». Таким образом, реализуется детализированный учет затрат. То есть учет затрат по отдельно взятым объектам производства.

2.4. Укрупненный учет затрат

Формально под укрупненным учетом затрат понимается ситуация, когда в составе одной номенклатурной группы содержится более одной номенклатурной позиции. В зависимости от степени укрупнения или степени детализации этот метод сводится к одному из уже описанных методов.

Степень укрупнения учета затрат – это задача выбора оптимального способа учета затрат. В любой сфере деятельности очень часто точное решение либо невозможно, либо очень дорого стоит. Поэтому на практике всегда приходится искать оптимальные решения. Рассмотрим следующую задачу.

Наша организация выпускает столы разных видов. Вид стола определяется материалом из которого он сделан: пластик, металл, дерево, стекло. Для определенности будем считать, что в рамках каждого вида выпускается 10 моделей столов. Итого 40 моделей. В пределах каждого вида разброс фактических стоимостей столов не значителен, в пределах +-10%. А вот различие фактических стоимостей между моделями разных видов столов достигает 100% и выше. Для выбора оптимальной степени укрупнения учета затрат, рассмотрим три варианта.

Вариант 1: Детальный учет затрат.

Для организации детального (пообъектного) учета затрат необходимо для каждой модели стола создать свою номенклатурную группу. То есть надо описать 40 номенклатурных групп. Работа это разовая и сделать ее не трудно. А вот отражать текущие операции будет уже трудоемко.

Например, для передачи материалов в производство потребуется, как минимум, создать 40 документов «Требование-накладная». Правда, можно обойтись и одним документом, если в шапке установить флаг «Счета затрат на закладке «Материалы». Но это далеко не всегда удобно.

А, если надо учитывать затраты во вспомогательных производствах, брак в производстве, затраты на оплату труда, услуги сторонних организаций и т.д.? Легко представить себе, что необоснованная детализация затрат при большой номенклатуре изделий приведет к лавинообразному увеличению документооборота.

Вариант 2: Первая степень укрупнения учета затрат.

Для реализации этого варианта вполне логичным представляется создание номенклатурных групп, описывающих виды столов.

- НГ.Столы пластмассовые.

- НГ.Столы металлические.

- НГ.Столы деревянные.

- НГ.Столы стеклянные.

В состав каждой номенклатурной группы включаем соответствующие модели, описанные в справочнике «Номенклатура». Так как документ «Требование-накладная» списывает затраты на номенклатурную группу, то теперь вместо 40 документов нам понадобится всего 4 документа. Соответственно в конце месяца у нас будет не 40 фактических себестоимостей, а всего 4: по количеству номенклатурных групп.

В результате подобного укрупнения несколько снижена точность расчета фактической себестоимости. Но так как внутривидовое отклонение реальной стоимости столов незначительно, то это вполне оправданная потеря.

Вариант 3: Вторая степень укрупнения учета затрат.

Модели всех видов столов объединим в одну номенклатурную группу «Столы». По существу данный вариант сводится к котловому методу учета затрат. В этом случае предельно минимизируется документооборот. Но так как реальная межвидовая стоимость столов отличается в два и более раз, то на практике мы получим значительные отклонения плановой себестоимости разных моделей от фактической себестоимости выпущенных изделий.

Эти отклонения обусловлены не экономией или перерасходом ресурсов, а неточностью очень укрупненного учета затрат.

Другой недостаток очень укрупненного способа учета затрат состоит в том, что он сильно затрудняет анализ отклонений. Например, перерасход металла пропорционально отразится не только на увеличении стоимости металлических столов. Увеличится стоимость и других видов столов. Очевидно, что это не логично и как-то не правильно. Но таковы издержки этого метода.

Рассмотрение этих примеров показывает, что определение степени укрупнения учета затрат – это оптимизационная задача. Чем точнее мы хотим рассчитать фактическую себестоимость готовой продукции, тем больше документооборот. Справедливо и обратно утверждение.

3. Отчеты

Очевидно, что применение аналитики в разрезе номенклатурных групп было бы практически бесполезным, если не было бы возможности формировать отчеты с детализацией и отборами по номенклатурным группам. Разумеется, такие отчеты имеются в программе «1С:Бухгалтерия 8». Ниже приводится их краткий обзор.

3.1. Стандартные отчеты бухгалтерского учета

Доступ к стандартным отчетам бухгалтерского учета осуществляется через пункт «ОТЧЕТЫ» главного меню. В контексте статьи обращаем внимание на следующие отчеты.

Отчет «Оборотно-сальдовая ведомость по счету».

Отчет позволяет сформировать за указанный период начальные и конечные остатки, а также обороты по любому счету. Для счетов затрат (20.01, 23, 28, 29, 40 ) и для субсчетов счета 90 «Продажи» можно получить данные с детализацией по номенклатурным группам.

Отчет «Анализ счета».

Отчет позволяет сформировать за указанный период начальные и конечные остатки по любому счету, а также обороты этого счета в корреспонденции с другими счетами. Для счетов затрат (14.04, 20.01, 23, 28, 29, 40) и для субсчетов счета 90 «Продажи» можно получить данные с детализацией по номенклатурным группам.

Отчет «Обороты счета».

Отчет позволяет сформировать за указанный период для указанного счета его обороты с другими счетами, а также конечное кредитовое или конечное дебетовое сальдо. Для счетов затрат (14.04, 20.01, 23, 28, 29, 40) и для субсчетов счета 90 «Продажи» можно получить данные с детализацией по номенклатурным группам.

Отчет «Анализ субконто».

Отчет позволяет сформировать за указанный период начальные и конечные остатки и обороты по всем счетам, на которых есть указанное в отчете субконто. В нашем случае это субконто «Номенклатурные группы».

Отчет «Обороты между субконто».

Отчет позволяет вывести сведения обо всех оборотах между двумя выбранными видами субконто за указанный период. В контексте излагаемого материала может оказаться полезным формирование оборотов между следующими парами субконто: «Номенклатурные группы» и «Подразделения», «Номенклатурные группы» и «Статьи затрат», «Номенклатурные группы» и «Контрагенты» и т.д.

Отчет «Карточка субконто»

Отчет позволяет отследить движения выбранной номенклатурной группы, обусловленной документами «Отчет производства за смену», «Закрытие месяца», «Реализация товаров и услуг» и др.

3.2. Стандартные отчеты налогового учета

В налоговом учете имеются отчеты, идентичные рассмотренным выше отчетам бухгалтерского учета. Доступ к ним осуществляется через пункт «ОТЧЕТЫ» главного меню. В наименовании этих отчетов в скобках указано «Налоговый учет».

3.3. Специальные отчеты

Доступ к специальным отчетам осуществляется по команде «ОТЧЕТЫ > Прочее» главного меню. Здесь имеется два интересных нам отчета.

Универсальный отчет «Список/Кросс-таблица».

Отчет позволяет формировать сведения, содержащиеся в различных регистрах накопления. В том числе и по таким регистрам накопления, как «Выпуск продукции и услуг в плановых ценах (бухгалтерский учет)» и «Выпуск продукции и услуг в плановых ценах (налоговый учет)».

Отчет «Универсальный отчет (по регистрам, документам, справочникам).

Отчет позволяет формировать сведения, содержащиеся в таких объектах, как документы, справочники, регистры накопления и регистры сведений. В том числе, например, и по регистрам накопления «Выпуск продукции и услуг в плановых ценах (бухгалтерский учет)» и «Выпуск продукции и услуг в плановых ценах (налоговый учет)».

3.4. Справки-расчеты

Доступ к справкам-расчетам выполняется по команде «ОПЕРАЦИИ > Регламентированные операции > Справки-расчеты» главного меню.

Отчет «Справка-расчет «Себестоимость продукции и услуг»;

После проведения регламентной операции «Закрытие 20, 23, 25, 26 счетов и корректировка себестоимости выпуска» в данном отчете можно получить сведения о фактической себестоимости выпущенной продукции и ее отклонении от плановой стоимости.

Справка-расчет «Калькуляция себестоимости»;.

После проведения регламентной операции «Закрытие 20, 23, 25, 26 счетов и корректировка себестоимости выпуска» в данном отчете можно получить сведения о составе затрат по каждой номенклатурной группе.

3.5. Прочие отчеты

Доступ к еще двум очень полезным отчетам осуществляется по команде «Отчеты > Налоговый учет по налогу на прибыль > Регистры налогового учета по налогу на прибыль» главного меню.

Отчет «Регистр учета прямых расходов на производство».

В этом отчете формируются сведения обо всех расходах, которые признаются прямыми расходами текущего периода в целях налогового учета. В настройках отчета их можно распределить по месяцам указанного в отчете периода, по подразделениям, номенклатурным группам и по видам расходов.

Отчет показывает прямые расходы, подлежащие распределению на остатки незавершенного производства, готовую продукцию на складе, а также на отгруженную, но еще нереализованную в отчетном (налоговом) периоде продукцию.

Отчет «Регистр-расчет стоимости остатков незавершенного производства».

В отчете формируются сведения о составе и сумме прямых расходов, которые подлежат распределению на остатки незавершенного производства и на выпуск продукции (выполнение работ, оказание услуг). Если отчет формируется после закрытия месяца, то кроме этой информации формируются еще и сведения о результатах произведенного распределения.

Есть еще один интересный отчет. Доступ к нему можно получить по команде «ОПЕРАЦИИ > Отчеты».

Отчет «Продажи»

Отчет «Продажи» отображает суммы продаж в графическом виде в разрезе номенклатурных групп или в разрезе контрагентов.

Выводы

- Субконто «Номенклатурные группы» можно использовать не только для укрупненного учета затрат и выручки. Оно предназначено для аналитического учета затрат и выручки с любой степенью детализации или укрупнения. Необходимая степень детализации (укрупнения) определяется пользователем.

- Отчеты программы «1С Бухгалтерия 8» позволяют формировать сведения по учету затрат и выручки одновременно с разной степенью детализации. Для этого необходимо номенклатурные группы включить в соответствующие подгруппы и группы справочника «Номенклатурные группы».

- Учет затрат на производство готовой продукции в программе ведется в разрезе номенклатурных групп, а не готовой продукции.

- Учет выручки в программе ведется в разрезе номенклатурных групп, а не в разрезе номенклатурных позиций.

- В состав одной номенклатурной группы может входить произвольное количество номенклатурных позиций (элементов справочника «Номенклатура»). А вот одна и та же номенклатурная позиция может входить в состав только одной номенклатурной группы.

- Всегда ли надо заполнять состав номенклатурной группы? Нет, не всегда! В статье рассмотрены подобные примеры.

- При списании затрат на производство обязательно следует указывать соответствующую номенклатурную группу. Если этого не сделать, то такие затраты будут отнесены программой на пустое значение субконто «Номенклатурные группы». И в этом случае документ «Закрытие месяца» сообщит, что для пустой номенклатурной группы «Нет базы распределения прямых расходов».

- Следует быть очень внимательным при регистрации выпуска продукции. Так, если выпуск столов произвести из номенклатурной группы «Стулья», а выпуск стульев произвести из номенклатурной группы «Столы», то программа такую ошибку не заметит. В результате фактическая себестоимость выпущенной продукции окажется не правильной.

- Всегда ли надо указывать номенклатурную группу для элемента справочника «Номенклатура»? Ответ на этот вопрос неоднозначен. Это зависит от вида номенклатурной позиции и цели, которую преследует пользователь.

- Товары. Затраты на приобретение товаров учитываются в их себестоимости, либо на счете 44 «Расходы на продажу». Но на этом счете отсутствует субконто «Номенклатурные группы». Следовательно, учитывать затраты на приобретение товаров в разрезе номенклатурных групп невозможно. А вот учитывать продажи (счет 90 «Продажи») в разрезе номенклатурных групп весьма желательно. Поэтому целесообразно создать хотя бы одну номенклатурную группу, например, «Торговля», и включить в ее состав все товары.

- Материалы. Затраты на приобретение материалов учитываются в их себестоимости. Следовательно, учитывать затраты на их приобретение в разрезе номенклатурных групп невозможно. В общем случае один и тот же материал может использоваться в производстве изделий, относящихся к разным номенклатурным группам. Это еще одна причина, по которой для материала не следует указывать номенклатурную группу. Но и это не является абсолютным правилом. Если данный материал всегда используется только для производства изделий данной номенклатурной группы, то укажите для этого материала эту номенклатурную группу. В этом случае соответствующий реквизит в документе «Требование-накладная» будет заполняться автоматически. И еще один момент. Иногда излишки материалов могут продаваться на сторону. Для них целесообразно создать номенклатурную группу, например, «Излишки материалов».

- Готовая продукция. Каждое изделие обязательно следует включить в одну из номенклатурных групп. В противном случае документ «Закрытие месяца» не сможет определить базу распределения прямых расходов и, как следствие, не сможет рассчитать фактическую себестоимость выпущенной продукции.

- Полуфабрикаты. Все сказанное для готовой продукции справедливо и для полуфабрикатов

- Услуги оказанные. Услуги, которые наша организация оказывает, по существу являются производственными услугами. В момент оказания такой услуги часто не известна ее фактическая себестоимость. Она станет известной только в конце месяца (периода). Поэтому все оказываемые нашей организаций услуги обязательно следует распределить по соответствующим номенклатурным группам.

- >Услуги полученные. Если услуги сторонней организации списываются на счет 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» или 44 «Расходы на продажу», то указывать для них номенклатурную группу нет никакой необходимости. На этих счетах отсутствует субконото «Номенклатурные группы». Если же услуги полученные списываются на счета учета производственных затрат, то ситуация не однозначная. Если данный вид услуги всегда списывается на данную номенклатурную группу, то целесообразно эту услугу включить в состав этой номенклатурной группы. В противном случае номенклатурная группа вручную указывается непосредственно в документе «Поступление товаров и услуг».

Дополнительная информация

Возможно, что в вашей информационной базе имеются многие сотни номенклатурных позиций, для которых не заполнен реквизит «Номенклатурная группа». Процесс заполнения можно существенно упростить с помощью обработки «Групповая обработка справочников и документов».

Возможно, вам захочется ознакомиться и с другими материалами, посвященными номенклатурным группам. Могу порекомендовать вашему вниманию следующие ссылки.

- http://www.dznak.ru/stat/1c-buh/1c-09.htm. Вера Хомичевская, Выпуск 9.

- http://rutube.ru/tracks/3064069.html. Видеоролик.

- Ю.М. Бурыкин, Номенклатурные группы в розничной торговле в «1С:Бухгалтерии 8». Бух.1С № 05 2010.

- Н.В. Хомичевская, Кому-то – кризис, а вам – возможности! Бух.1С № 08 2009, http://www.buh.ru/document.jsp?ID=1465.

- Почему не закрывается счет 20 «Основное производство»? Диск ИТС.

- Учет затрат по заказам на производство. Диск ИТС.

- Учет услуг и связанных с ними доходов и расходов. Диск ИТС.

- Оказание услуг при совмещении режимов налогообложения. Диск ИТС, http://www.buh.ru/document.jsp?ID=1273.

- Оценка остатков НЗП и готовой продукции. Диск ИТС.

- В.Д. Ильюков, Нет базы распределения прямых расходов! http://www.btr-k.ru//publications/1cbuh8/article%20002/NoBase.php.

- Ревизия руководителем доходности разных видов деятельности в «1С:Бухгалтерии 8», http://www.buh.ru/document.jsp?ID=1300.

Вернуться на главную страницу.

Вступайте в нашу телеграмм-группу Инфостарт