Недавно для одного клиента сделал таблицу в Excel для расчета постоянных и отложенных налоговых активов и обязательств и правильного отражения их в бухучете.

Бухгалтерию они ведут на 7.7. Налоговый учет в программе не ведется (не видел ни одного клиента, который бы правильно вел налоговый учет в 7.7).

Налоговый учет ведется на основе бухгалтерского. Есть некоторые расходы, которые не принимаются к НУ (налогооблагаемые постоянные разницы), есть временные разницы по ОС (налоговый учет по ОС реально настроить и в 7.7) и есть еще отдельные суммы, которые образуют временные разницы, которые главбух в состоянии держать в голове.

И каждый месяц возникали проблемы: какие надо сделать проводки по 09 и 77 счетам и так, чтобы со второй формой все сошлось.

И вот родилась такая таблица.

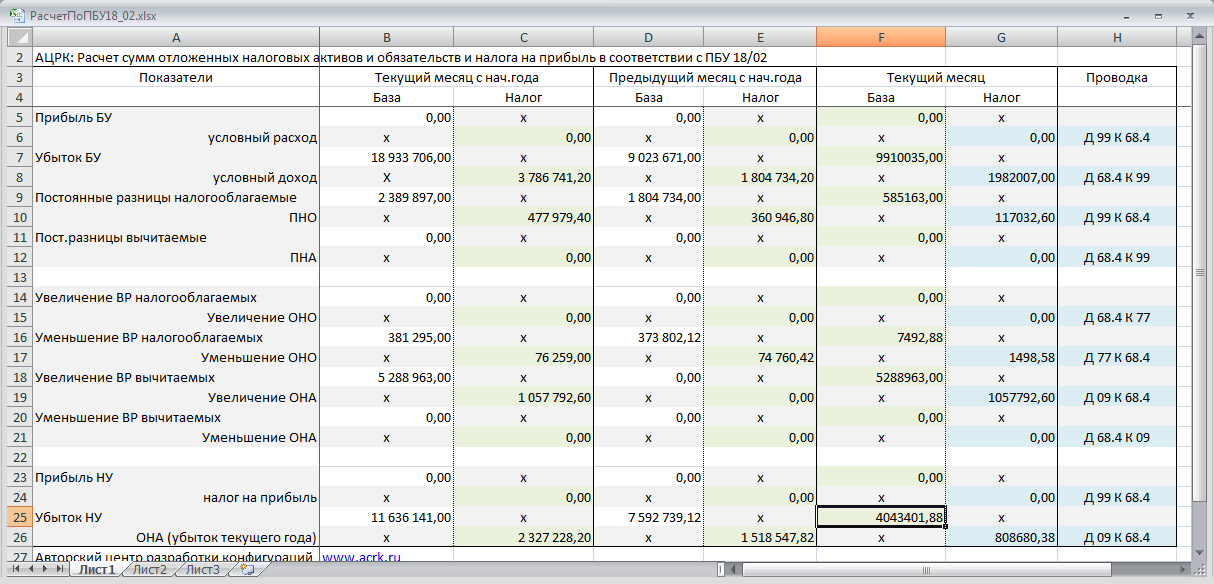

Таблица с формулами, достаточно заполнить цифры в колонках "База" за текущий месяц с начала года и за предыдущий месяц с начала года.

Все суммы должны быть положительными.

Таблица укрупненная. Более правильно иметь несколько блоков изменения временных разниц по каждому учитываемому объекту (или группе однородных объектов): основные средства, материалы, и т.д. - можно посмотреть аналитику на счетах 09 и 77 в бухгалтерии 8. При желании такие группы можно сделать самостоятельно.

Самая большая трудность для пользователей - квалификации изменения временных разниц.

Временные (и постоянные тоже) разницы образуются из-за различий в доходах или расходах. Доходы, как правило, совпадают (если уж в бухгалтерском учете признан доход, разве налоговая от него откажется?), поэтому обычно это временная разница в расходах.

Например, превышение суммы расходов в НУ над суммой расходов в БУ может быть увеличением налогооблагаемых временных разниц (налог с них потом заплатим) или уменьшением вычитаемых временных разниц. И наоборот, превышение расходов в БУ над расходами в НУ может быть либо увеличением вычитаемых разниц, либо уменьшением налогооблагаемых разниц.

Для правильной квалификации надо смотреть на начальные остатки этих разниц. Общий принцип должен быть такой: остатки по разницам (как налогооблагаемым, так и вычитаемым) на начало и конец периода (месяца) должны быть неотрицательными. То есть, если на начало периода были положительные налогооблагаемые разницы, то превышение расходов НУ над расходами БУ можно квалифицировать как уменьшение налогооблагаемых разниц. Но если такое уменьшение приводит к тому, что остаток этих налогооблагаемых разниц на конец месяца станет отрицательным, значит надо признать их уменьшение только до 0, а оставшаяся сумма будет уже увеличением вычитаемой разницы. При расчете разниц по отдельным объектам такой ситуации быть не может. По отдельному объекту либо сначала идет увеличение налогооблагаемых разниц а потом их уменьшение до нуля, либо сначала увеличение вычитаемых разниц, а потом их уменьшение до 0.

Короче, бухгалтеру такая таблица очень понравилась. Мне тоже. Поэтому выставляю ее на всеобщее обозрение.

Вступайте в нашу телеграмм-группу Инфостарт

{kind=link}