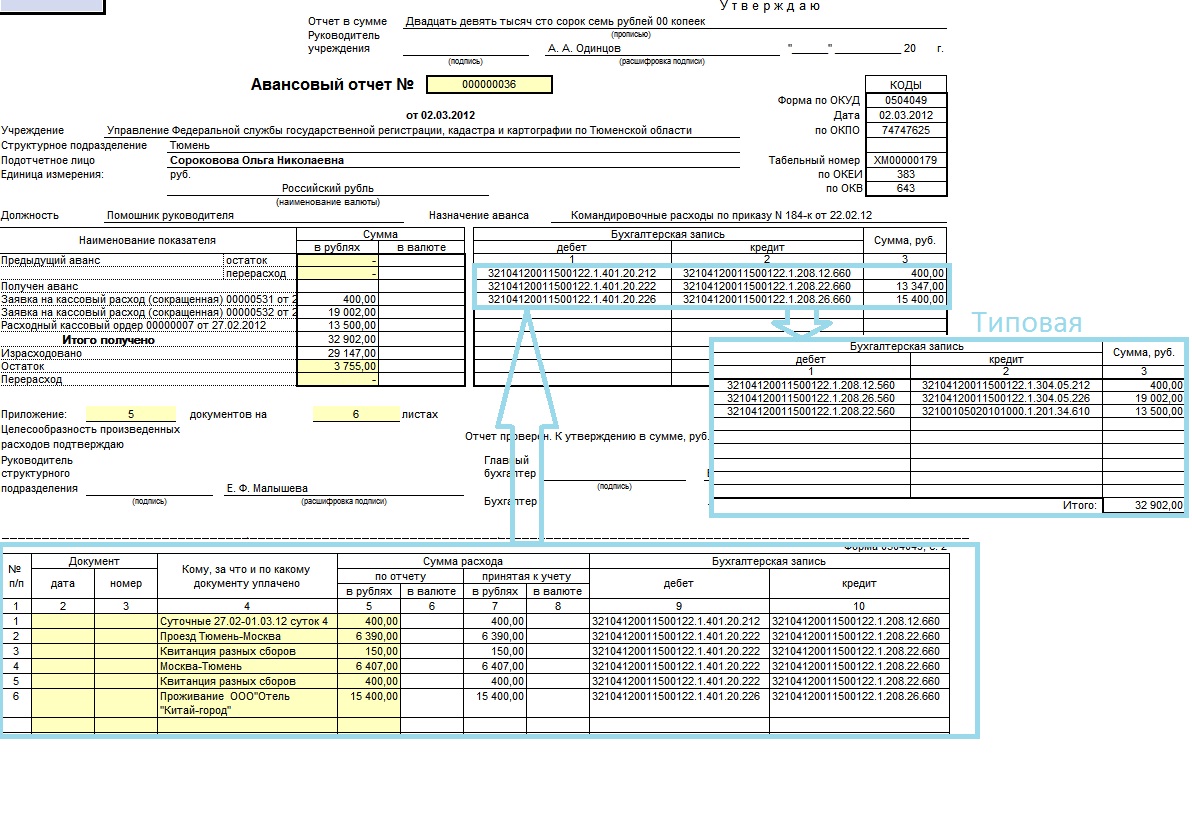

Документ "Аванс подотчетному лицу"Изменено формирование печатной формы "Авансовый отчет". В таблицу "Бухгалтерские записи" выводятся не сводные проводки, а проводки по выдаче аванса, согласно порядку заполнения авансового отчета, приведенному в приказе Минфина России от 15.12.2010 № 173н: "Суммы денежных средств, полученных подотчетным лицом авансом, приводятся с указанием даты получения и кодов соответствующих аналитических счетов бухгалтерского учета". При расчете выводимых на оборотной стороне печатной формы остатка и / или перерасхода по авансовому отчету теперь учитываются и операции по выдаче перерасхода и возврату остатка, которые отражаются на лицевой стороне авансового отчета в таблице "Сведения о внесении остатка, выдаче перерасхода".

Прочитайте инструкцию, там ведь все четко написано: В бухгалтерии учреждения Авансовый отчет (ф. 0504049) проверяется на предмет правильности оформления и наличия документов, подтверждающих произведенные расходы, обоснованности расходования средств. На оборотной стороне авансового отчета заполняются графы 7 - 10, содержащие сведения о расходах, принимаемых учреждением к бухгалтерскому учету.

{kind=link}