Проверка декларации по НДС путем сверки с декларацией по налогу на прибыль. Отчет будет полезен для бухгалтера, работающего на общей системе налогообложения.

Файлы

ВНИМАНИЕ:

Файлы из Базы знаний - это исходный код разработки.

Это примеры решения задач, шаблоны, заготовки, "строительные материалы" для учетной системы.

Файлы ориентированы на специалистов 1С, которые могут разобраться в коде и оптимизировать программу для запуска в базе данных.

Гарантии работоспособности нет. Возврата нет. Технической поддержки нет.

Наименование

Скачано

Купить файл

По подписке PRO

Сверка Декларации по НДС и Декларации по налогу на прибыль:

Вы можете заказать платную доработку или адаптацию этой разработки под вашу конфигурацию на «Бирже

заказов».

0% комиссии — оплата напрямую исполнителю;

Исполнители любого масштаба — от отдельных специалистов до команд под проект;

Прямой обмен контактами между заказчиком и исполнителем;

Безопасная сделка — при необходимости;

Рейтинги, кейсы и прозрачная система откликов.

Каждому бухгалтеру, работающему на общей системе налогообложения известно, что налоговая сверяет сумму доходов из декларации по налогу на прибыль и облагаемую сумму для расчета НДС из декларации по НДС. В случае расхождения налоговая имеет право истребовать пояснения.

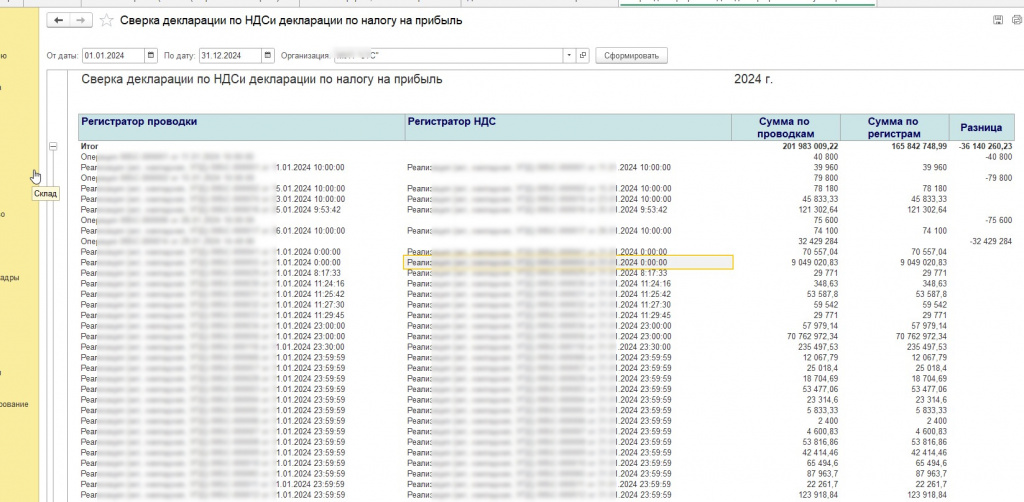

Предлагаемый отчет позволяет быстро найти расхождения между этими двумя отчетами, показывая разницу между регистром накопления НДС продажи и бухгалтерскими проводками - кредитовыми оборотами счетов 90.01.1 и 91.01 по сумме НУ в детализации по документам.

Реализован механизм подключения к дополнительным отчетам.

Проверен на релизе Бухгалтерия предприятия, редакция 3.0 (3.0.82.24).

Автоматизация раздельного учета в 1С:Бухгалтерии по ГОЗ в соответствии с 275-ФЗ. Готовое решение для учета госконтрактов, формирования отчетности и контроля исполнения. Поддержка военной приемки, НИОКР и требований Минпромторга. Профессиональный консалтинг и регулярные обновления продукта

Расширение «Отчет ГОЗ» для 1С:Бухгалтерия 3.0 ПРОФ и КОРП позволяет автоматизировать ведение раздельного учета и подготовку отчетности для Торговых и Производственных организаций, участвующих в ГосОборонЗаказе. Эффективный инструмент ведения раздельного учета по гособоронзаказам для Торговых и Производственных компаний

Создайте свой функциональный интерфейс в любой конфигурации 1С с помощью расширения Infostart Dashboard.

Настраивайте панели виджетов с метриками, индикаторами и показателями на начальном экране.

Узнайте возможность внедрения подсистемы у себя в конфигурации с помощью бесплатной обработки "Анализ внедрения подсистемы 1С Infostart Dashboard"!

Каждый бухгалтер не раз сталкивался с требованием от налоговой инспекции пояснить расхождения в показателях декларации по Налогу на прибыль («Доходы от реализации» + «Внереализационные доходы») и налоговой базой по НДС за год. Являются ли ошибкой подобные расхождения? Как пояснить налоговой их причину? Отчет «Анализ расхождений выручки НДС и Налога на прибыль в декларациях» для 1С (БП 3.0 ПРОФ и КОРП, КА 2, ЕRP) поможет найти все расхождения.

Экономьте часы рабочего времени и избегайте ошибок при подготовке.

Решение создано специально для вас, если вы:

Занимаетесь ВЭД: ваша компания регулярно отгружает товары в страны ЕАЭС

Сотрудничаете с ключевыми странами союза: Беларусью, Казахстаном, Арменией и Киргизией

Работаете в 1С: ведете учет в Бухгалтерии 3.0, КА 2 или ERP

Продукт прошел сертификацию 1С-Совместимо и имеет полную документацию

Есть демо-версия, можно поставить на свою базу и проверить функционал на нескольких отчетах

Инструмент "Расширенная экспресс-проверка" можно использовать в дополнение к типовой проверке, он ответит на вопросы, всё ли у вас хорошо в учёте и готовы ли вы к сдаче отчётности

Обработка позволяет создавать документы "Сведения об уплате налогов на едином налоговом счете" по данным файла операций из личного кабинета ЕНС сайта ФНС в конфигурации 1С:Бухгалтерия предприятия 3.0.

Какой механизм набора данных в схеме компоновки данных использовался вами при построении отчетов?

Я так понял вы сверяете не строки в регламентированных отчетах, а данные из регистраторов по которым заполняются эти строки в регламентированных отчетах НДС и НалогаНаПрибыль. Правильно понял?

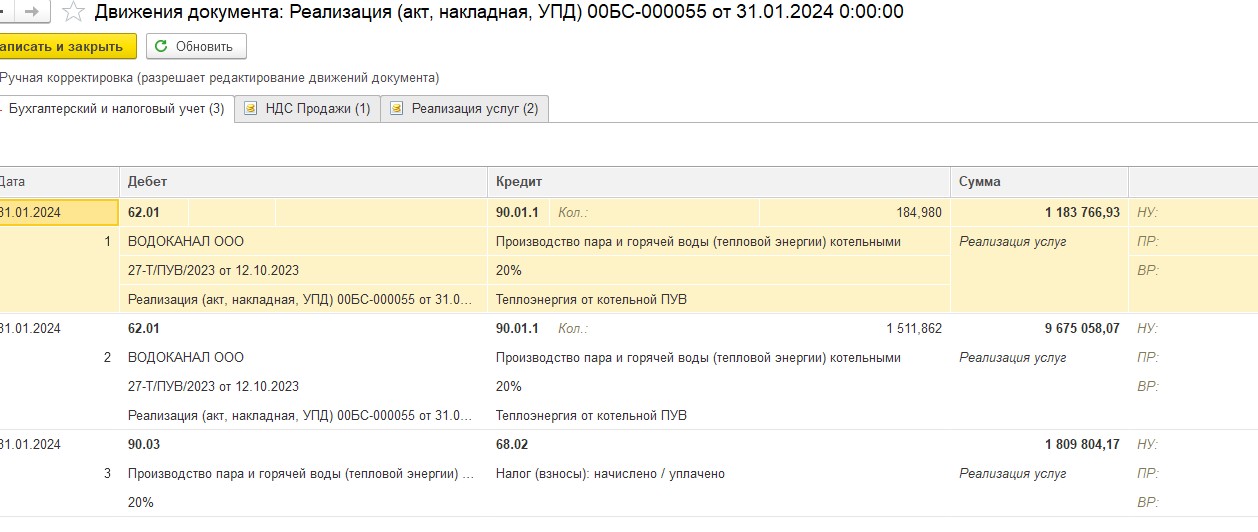

(8) Добрый день. Проверил у себя еще раз механизм сравнения. Сравниваются обороты Дт любого счета (или счетов указанных в отборе) - Кт 90.01, 91.02 с оборотами по регистру НДС продажи, который формируется этим же документом - регистратором. Если в одном документе есть проводки по ТМЦ (Дт 62.01 Кт 91.01) и по услугам (Дт 62.01 Кт 90.01) то они должны попасть в отчет и разницы быть не должно. Вы не могли бы скинуть скриншот с корреспонденцией проводок по документу? Вроде такого

{kind=link}