{kind=link}

Алгоритм заполнения следующий:

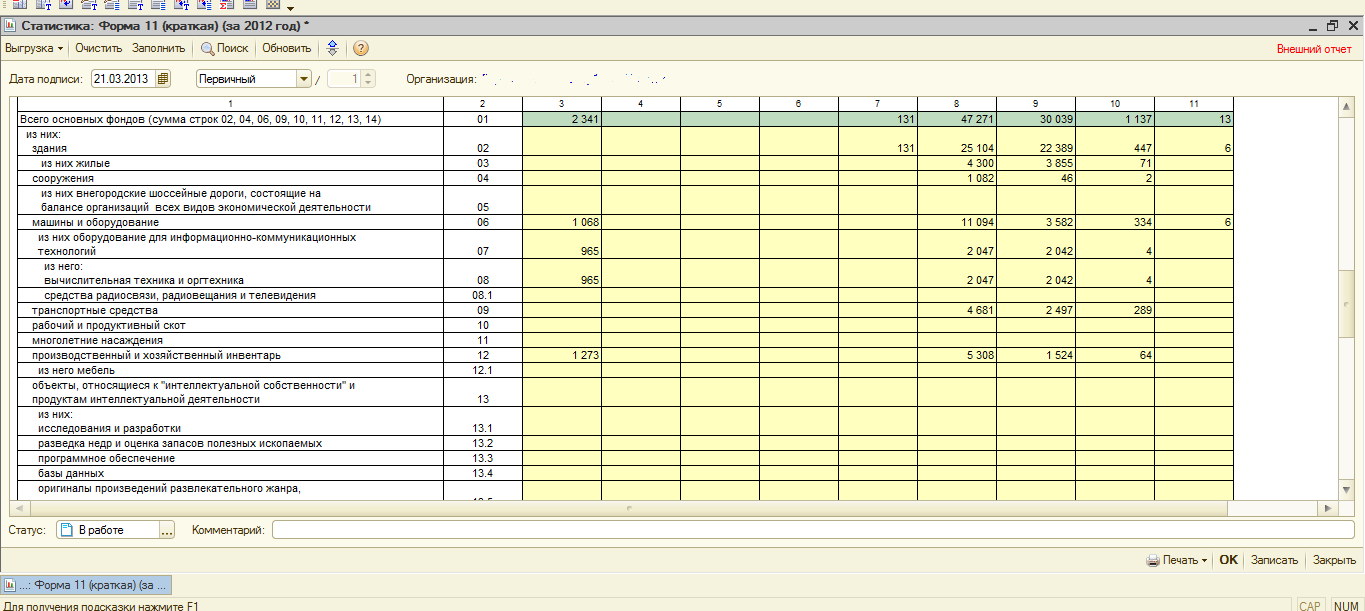

В таб.1

Колонка 3 - Заполняется на основании Дт оборота по счету 101 за исключением оборотов Внутреннего перемещения.

Колонка 4 не заполнятется, т.к. нет возможности определить из оборотов, бывшее ли ОС в употреблении.

Колонка 5,6,7 - Заполняется на основании Kт оборота по счету 101 за исключением оборотов Внутреннего перемещения.

Колонка 8 - Дт остаток по счету 101

Колонка 9 - Дт остаток по счету 101 минус Кт остаток по счету 104.

Колонка 10 - Кт остаток по счету 104.

Колонка 11 - Кт счета 104 по списаным ОС.

Заполнение строк 20 - 23 взято из отчета для Хоз.расч. организаций с переписывание под БГУ.

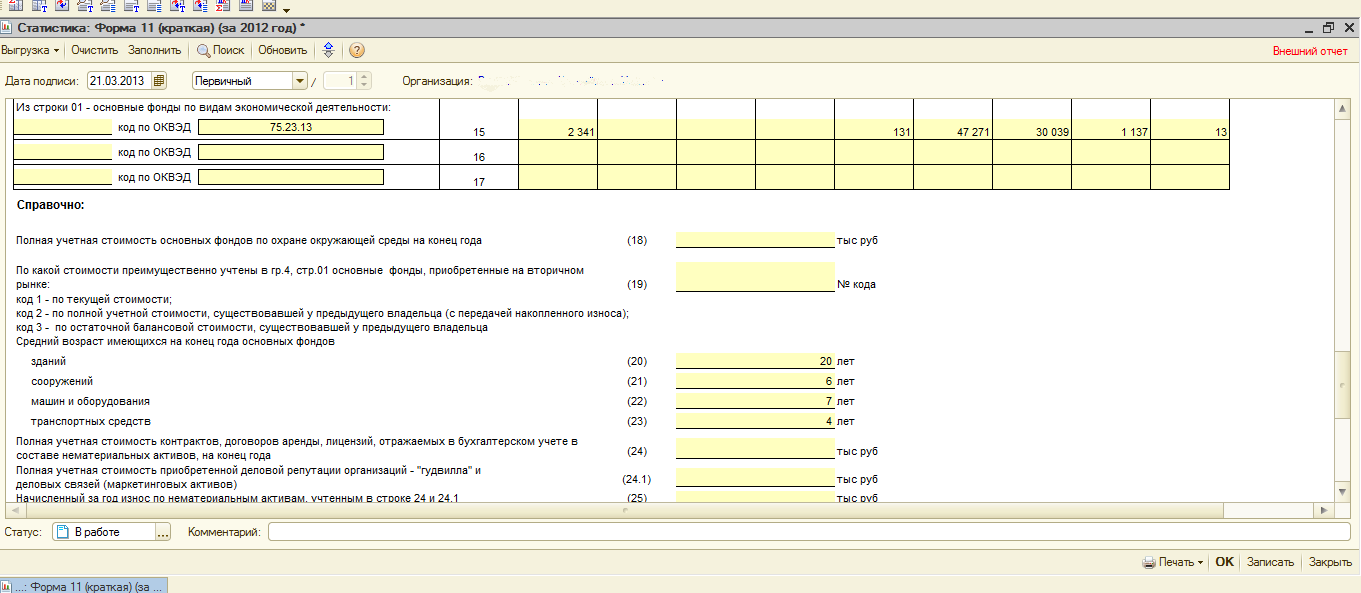

Строка 26 - Заполняется на основании счета 103.1

Строка 27 - не заполняется

Строка 28 - Заполняется на основании счета 103.2

Строка 29 и 30 - равны сальду по счету 106.КС

Основные разбиты на виды на основании счета остатка и ОКОФ.

Здания - 101.11; 101.12; 101.21; 101.22; 101.31; 101.32; 101.41; 101.42

Жилые здания - 101.11; 101.21; 101.31; 101.41

Сооружения - 101.13; 101.23; 101.33; 101.43

Машины и оборудования - 101.24; 101.34; 101.44

из них для инф.-ком. технологий - с кодами ОКОФ начинающихся с "14 302" и "14 320"

из них ВТ - с кодами ОКОФ начинающихся с " 14 302 "

из них связь- с кодами ОКОФ начинающихся с " 14 320 "

Транспортные ср-ва - 101.15; 101.25; 101.35; 101.45

Рабочий скот - 101.18; 101.28; 101.38; 101.48 и ОКОФ начинающихся с "17_"

Насаждения - 101.18; 101.28; 101.38; 101.48 и ОКОФ начинающихся с "18_"

Хоз.Инвентарь - 101.26; 101.36; 101.46

из них мебель - по кодам ОКОФ: 16 2929, 16 3311, 16 3612, 16 3697, 16 3696632, 16 3696633, 16 3696639

Другие виды - 101.18; 101.28; 101.38; 101.48 (за искоючением ОКОФ начинающихся с "17_" и "18_" ) и 101.27; 101.37; 101.47

из них библиотека - 101.27; 101.37; 101.47

Так же не было базы с оборотами по счету 102 (да и задачи такой не стояло), поэтому в отчет не вошли.

Колонка 11 в таб. 1 заполняется спорно как Кт оборот счета 104 по ОС которые списывались в периоде.

21 марта 2013 г. - Обновлена форма Приказ Росстата: Об утверждении формы от 24.07.2012 № 406.

Вступайте в нашу телеграмм-группу Инфостарт