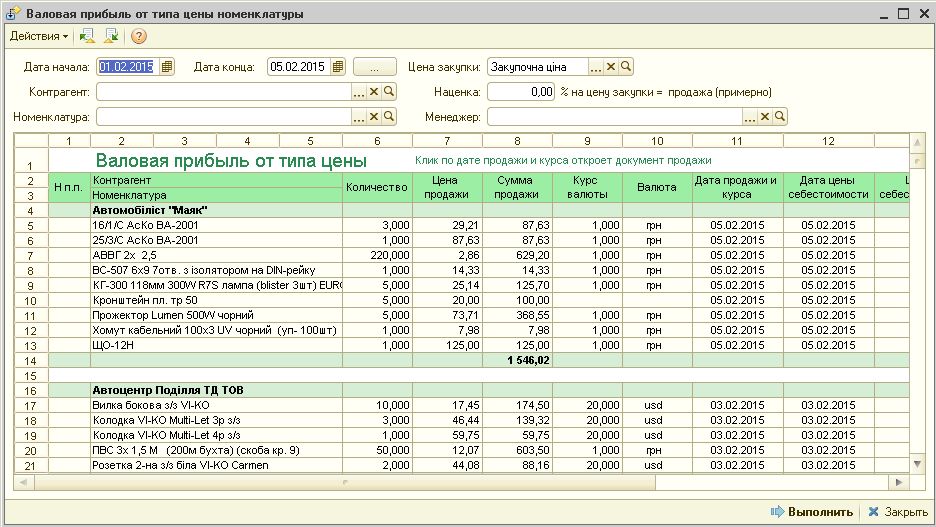

Стоимостные характеристики выводятся в валюте управленческого учета. Количественные характеристики выведены в единицах хранения остатков.

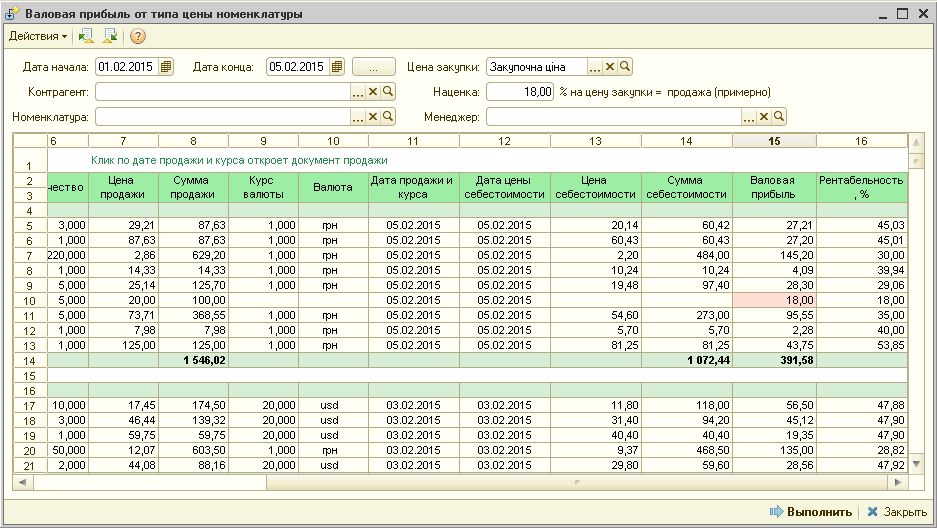

Валовая прибыль рассчитывается, как разница между суммой продажи и себестоимостью.

Рентабельность продаж рассчитывается по формуле:

100 * ((Стоимость - СебестоимостьТовара)/СебестоимостьТовара).

Для вычисления цены себестомости берется последняя цена себестоимости выбранного типа на момент продажи.

Если указанный в настройках тип цены для товара не найден, а это всегда должен быть тип цены закупки, тогда себестоимость расчитвается по формуле:

ЦенаСебестоимости = Цена продажи - (Цена продажи / 100 * Процент наценки).

Таким образом мы получим среднюю цену себестоимости. Понятное дело, что на разный товар может быть разная наценка и не всегда в процентном соотншении, но лучше пусть будет так чем вовсе никак.

В теории для каждого товара должна быть установлена цена продажи и цена закупки, которая равна выбранному типу цены на форме.

Если валюта закупки отличается от валюты регламентированного учета, тогда узнаем курс валюты продажи и умножаем на цену закупки. Так мы можем узнать цену закупки в гривнах, если закупка была в долларах или иной валюте, которая не равна валюте регламентированного учета.

Для чего было сделано: менеджеры продаж получают бонус за количество проданного товара, а точнее от общей суммы валовой прибыли, но проблема в том, что с нестабильным курсом валюты и ситуации в стране было решено изменить расчет прибыли с учетом будущих закупок. Если брать стандартный отчет о валовой прибыли, то он показывает немного неправильно, в случае постоянного подорожания товаров.

Фактически это может значить, что пока мы закупим товар за свою прибыль, то уже не будет за что покупать. Да это несправедливо по отношению к менеджерам, так как они недополучают часть прибыли, но что поделаешь...

В общем где-то так...

Вступайте в нашу телеграмм-группу Инфостарт

Добрый день подскажите почему он берёт не правильную стоимость закупки? Пробовали и даты менять, всё равно не верно считает!

Добрый день подскажите почему он берёт не правильную стоимость закупки? Пробовали и даты менять, всё равно не верно считает!

{kind=link}