{kind=link}

-

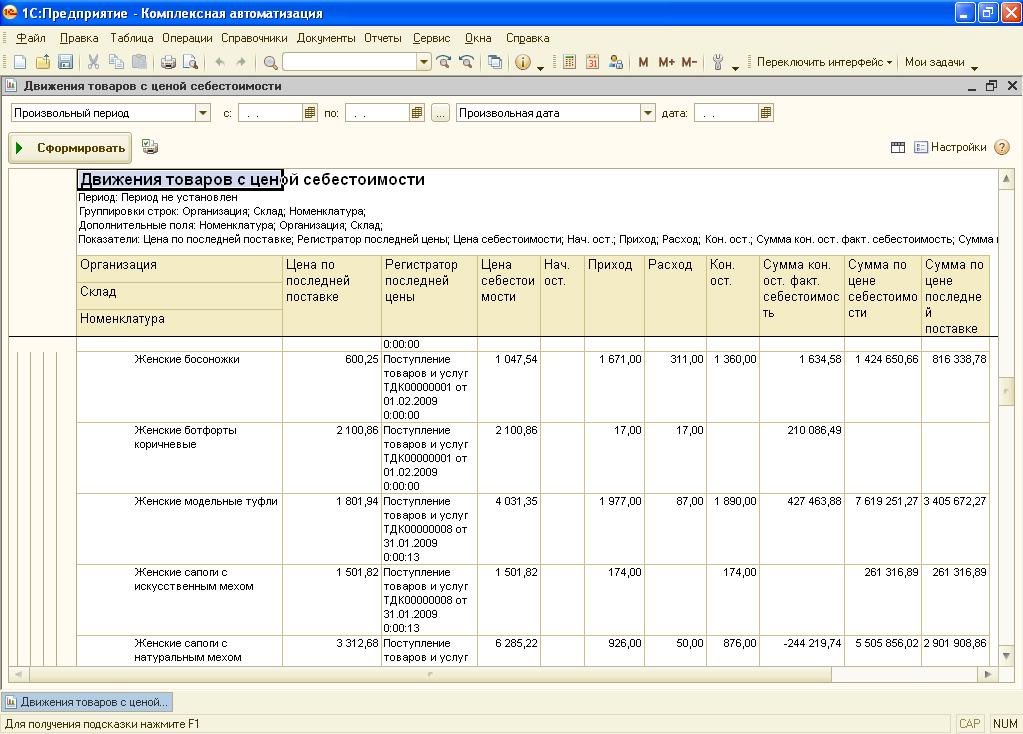

Количественные данные (нач. ост., приход, расход, кон. ост.) по регистру "Товары организаций"

-

Цену себестоимости, рассчитываемую по регистру "учет затрат (регл.)" (соответственно, учтите, что это цена без НДС, если конечно Вы не включаете НДС в стоимость, например, по управленческой фирме так можно делать…). Алгоритм расчета следующий: Если в периоде отчета были расходные движения (реализации), а значит должен был быть введен документ «Расчет себестоимости», который корректирует себестоимость проданных товаров за месяц, то цена себестоимости считается именно по расходным движениям - отношение суммы и количества по номенклатуре. Если же расходных движений по конкретной номенклатуре в периоде не было, то цена себестоимости считается по остаткам.

-

Цену по последней поставке - рассчитывается по формуле: сумма/количество, данные отбираются по регистратору прихода с фильтром по видам документов "Поступление товаров и услуг" и "Оприходование товаров", то есть, ищется последний по времени приходный документ по товару и соответственно цена рассчитывается по приходным движениям этого документа по регистру "учет затрат (регл.)"

-

Рассчитываются суммы по конечным остаткам – можно посмотреть разницу и сделать выводы…

Рекомендую указывать в отчете период полный месяц, так как себестоимость в РАУЗ рассчитывается документом "Расчет себестоимости" , который вводится один раз в месяц. Для расчета цены по последней поставке полный месяц указывать не обязательно.

Вступайте в нашу телеграмм-группу Инфостарт