Простой отчет для поиска косяков в документах реализации. Помогает сделать правильный расчет себестоимости выпуска.

Бесплатные

ВНИМАНИЕ:

Файлы из Базы знаний - это исходный код разработки.

Это примеры решения задач, шаблоны, заготовки, "строительные материалы" для учетной системы.

Файлы ориентированы на специалистов 1С, которые могут разобраться в коде и оптимизировать программу для запуска в базе данных.

Гарантии работоспособности нет. Возврата нет. Технической поддержки нет.

Узнавайте о новых бесплатных решениях в нашей телеграм-группе

Инфостарт БЕСПЛАТНО

Вы можете заказать платную доработку или адаптацию этой разработки под вашу конфигурацию на «Бирже

заказов».

0% комиссии — оплата напрямую исполнителю;

Исполнители любого масштаба — от отдельных специалистов до команд под проект;

Прямой обмен контактами между заказчиком и исполнителем;

Безопасная сделка — при необходимости;

Рейтинги, кейсы и прозрачная система откликов.

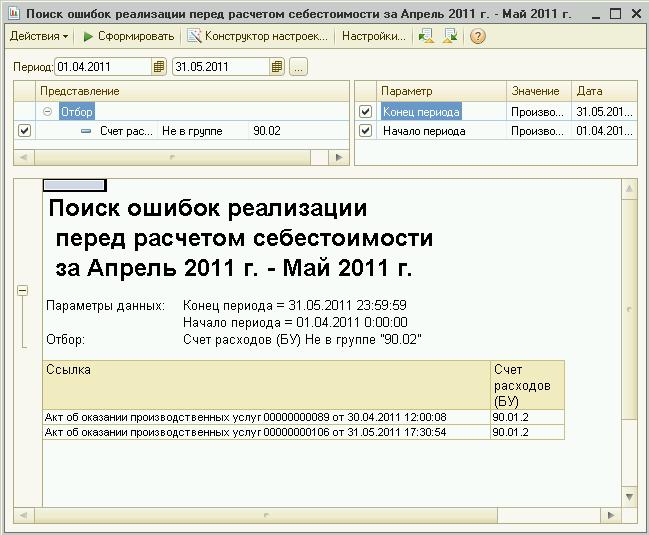

Если вам приходилось ломать голову над тем, почему после расчета себестоимости часть затрат распределилась совсем не так, как полагается, то этот отчет для вас.

Написать его сподвигла молоденькая бухгалтерша, которая в документе "Акт оказания производственных услуг" в поле "Счет расходов (БУ)" указала 90.01.2 вместо 90.02.2

В итоге на сч.90.01.2 в дебет легла немаленькая сумма.

Теперь вы легко отловите неправильные счета в этом реквизите документов за любой период.

Если вам недостаточно этих проверок, пишите, придумаем как вам помочь.

Расширение «Отчет ГОЗ» для 1С:Бухгалтерия 3.0 ПРОФ и КОРП позволяет автоматизировать ведение раздельного учета и подготовку отчетности для Торговых и Производственных организаций, участвующих в ГосОборонЗаказе. Эффективный инструмент ведения раздельного учета по гособоронзаказам для Торговых и Производственных компаний

Создайте свой функциональный интерфейс в любой конфигурации 1С с помощью расширения Infostart Dashboard.

Настраивайте панели виджетов с метриками, индикаторами и показателями на начальном экране.

Узнайте возможность внедрения подсистемы у себя в конфигурации с помощью бесплатной обработки "Анализ внедрения подсистемы 1С Infostart Dashboard"!

Каждый бухгалтер не раз сталкивался с требованием от налоговой инспекции пояснить расхождения в показателях декларации по Налогу на прибыль («Доходы от реализации» + «Внереализационные доходы») и налоговой базой по НДС за год. Являются ли ошибкой подобные расхождения? Как пояснить налоговой их причину? Отчет «Анализ расхождений выручки НДС и Налога на прибыль в декларациях» для 1С (БП 3.0 ПРОФ и КОРП, КА 2, ЕRP) поможет найти все расхождения.

Расширение «Оперативное проведение» в 4 раза уменьшает время проведения документов и закрытия месяца. Является комплексным решением проблем 62 и 60 счетов. Оптимизирует проведение при включенной функциональной опции «Раздельный учет НДС». Используется в более 10 организациях уже 2 года. Совместимо с конфигурацией Бухгалтерия 3.0 (+КОРП).

Инструмент "Расширенная экспресс-проверка" можно использовать в дополнение к типовой проверке, он ответит на вопросы, всё ли у вас хорошо в учёте и готовы ли вы к сдаче отчётности

Решение регламентирует учет доходов будущих периодов (ДБП) в организации: сохраняет подробную информацию о объекте ДБП. По окончании месяца на основе введенной информации формируются проводки списания ДБП, отчеты для бухгалтерского и налогового учета. Подходит как для различных версий Бухгалтерии 8.3, так и для ERP и КА.

В современных конфигурациях УТ 11, КА 2, ERP 2 и их аналогах присутствует механизм закрытия периода. Но при ошибках учета закрыть период корректно становится практически невозможно!

Давайте попробуем разобраться, как можно устранить ошибки и закрыть корректно месяц!

Конечно, да. А также консоль и прочие удобные средства, легко понятные разработчикам и "продвинутым" пользователям. Но, увы, основная масса пользователей желает не нагружать свою память и иметь максимум результата за минимум действий. Разве они не правы?

{kind=link}