Соответствующий законопроект о внесении изменений в Налоговый Кодекс проходит обсуждение в Госдуме.

На основании чего вносятся изменения

2 декабря 2019 года был опубликован закон № 386-ФЗ, от 02.12.2019 о ратификации соглашения о создании механизма прослеживаемости товаров, ввезенных на таможенную территорию Евразийского Экономического Союза, которое было подписано в Казахстане 29 мая 2019 года.

Данное соглашение направлено на создание условий, исключающих различные схемы по уклонению уплаты налогов и таможенных платежей, подтверждение законности оборота товаров при перемещении между странами-участниками экономического союза. Также система прослеживаемости должна обеспечить контроль за операциями, связанными с оборотом товаров.

Какие изменения готовятся

На основании ратифицированного соглашения и поручения Председателя Правительства Российской Федерации от 13 февраля 2020 г. № ММ-П14-821 в Госдуме был разработан законопроект о внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (о создании национальной системы прослеживаемости товаров).

Прослеживаемость товаров осуществляется на документарном принципе и без нанесения на товар, подлежащий прослеживаемости, контрольно-идентификационных знаков. Товарам, подлежащим прослеживаемости, присваивается регистрационный номер партии товара, подлежащего прослеживаемости (РНПТ).

РНПТ формируется из регистрационного номера декларации на товары и порядкового номера товара из такой декларации или аналогичных показателей заявлений о выпуске товаров до подачи декларации на товары.

При реализации товара, подлежащего прослеживаемости, соответствующий РНПТ включается налогоплательщиком в счет-фактуру (для плательщиков НДС) или документ об отгрузке товаров (для лиц, не являющихся плательщиками НДС), составляемые в электронной форме.

Прослеживаемость товаров прекращается в случаях:

- выбытия товаров, подлежащих прослеживаемости, не связанного с реализацией (передача в производство, утилизация, утрата товаров, конфискация);

- реализации товаров, подлежащих прослеживаемости, физическим лицам, не являющимся индивидуальными предпринимателями;

- фактического вывоза с территории Российской Федерации в рамках экспорта (реэкспорта);

- вывоза товаров, подлежащих прослеживаемости, с территории Российской Федерации на территорию государств – членов ЕАЭС;

- а также при исключении товара из перечня прослеживаемых.

Информацию об окончании прослеживаемости товара по причинам его утилизации, переработки или реализации физическим лицам, не являющимся индивидуальными предпринимателями, налогоплательщики обязаны включать в специализированный ежеквартальный отчет, представляемый в налоговый орган. Также в этот отчет будет включаться информация об операциях купли-продажи прослеживаемого товара между налогоплательщиками (для лиц, не являющихся плательщиками НДС) или в декларацию по НДС (для налогоплательщиков НДС).

Правительство Российской Федерации будет утверждать перечень товаров, подлежащих прослеживаемости и устанавливать критерии, применяемых при отборе отдельных видов товаров, для включения в данный перечень. Также в ведении Правительства будет установление перечня субъектов, принимающих участие в организации и функционировании национальной системы прослеживаемости товаров.

На какой стадии введение прослеживаемости

Законопроект по введению прослеживаемости был внесен в Думу 17 июля 2020 года. За это время документ прошел рассмотрение в первом чтении. На сегодняшний день собираются поправки, которые должны быть предоставлены до 14 октября 2020 года.

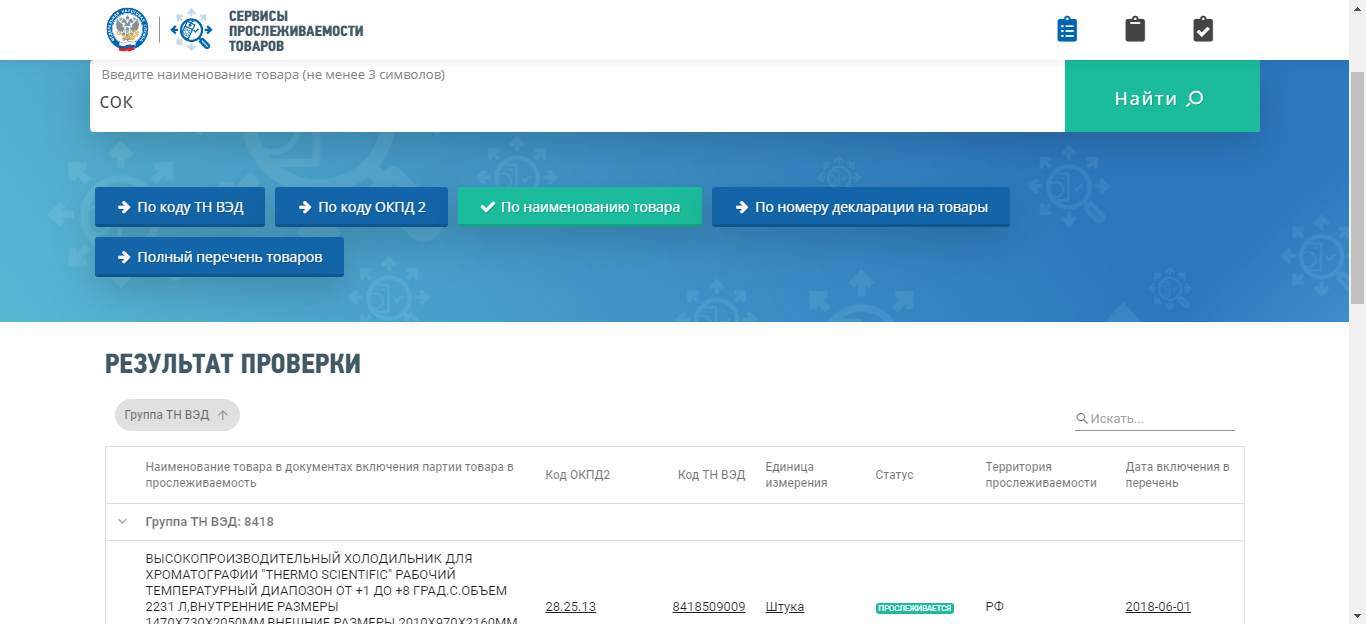

Помимо прохождения документа в Государственной Думе, налоговая служба запустила тестовую систему прослеживаемости товаров. Сервис расположен по адресу: https://www.nalog.ru/rn77/service/traceability/

В рамках данного сервиса можно проверить прослеживаемость товаров. Поиск осуществляется по кодам ТН ВЭД и ОКПД2, по наименованию товара и по номеру декларации на товары.

В сервисе можно проверить регистрационный номер партии (РНПТ), а также статус обработки уведомления о перемещении товаров, подлежащих прослеживаемости в государства ЕвраЭС.