Каждый житель РФ получит персональный кредитный рейтинг. Узнать его можно будет на портале госуслуг.

Зачем нужен кредитный рейтинг

Введение персонального кредитного рейтинга обеспечили поправки в закон «О кредитных историях». Они вступили в силу 31 января.

Кредитный рейтинг поможет банкам решить, выдавать ли клиенту заем и в каком размере. Граждане же, узнав свой кредитный рейтинг, смогут оценить свои шансы на одобрение кредитной заявки.

Эксперты отмечают, что кредитный рейтинг будет интересен не только банкам. Данные могут запросить и нотариусы, работодатели, а также страховые компании.

Что влияет на рейтинг

Оценивать кредитный рейтинг каждого гражданина будут в баллах. При его определении будут учитывать длину кредитной истории и уровень долговой нагрузки.

Просроченные платежи негативно повлияют на кредитный рейтинг. Имеет значение и размер задолженности, и длительность просрочек.

Рейтинг будет представлен в баллах. Чем выше балл, тем ниже уровень кредитного риска конкретного гражданина.

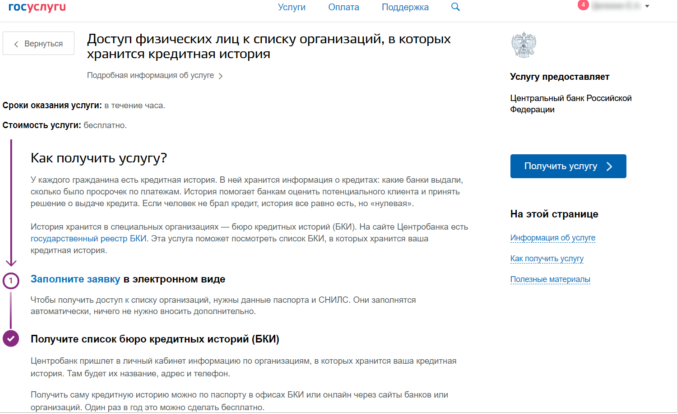

Как узнать свой кредитный рейтинг

Узнать свой рейтинг и получить отчет из бюро кредитных историй можно будет на сайте госуслуг. Сайт также покажет, в каком именно бюро хранится ваша история:

Бесплатно можно заказать два отчета в год, причем только один раз – в распечатанном виде. Остальные – платно.

Предоставляют справки и сами кредитные бюро. В РФ работает 13 таких организаций.

Чтобы запросить кредитную историю, можно обратиться в бюро через его сайт или прийти в офис, отправить запрос с электронной подписью по электронной почте или нотариально заверенное заявление обычной почтой. Принимаются и заверенные телеграммы.

В «Сбербанке» и «Тинькофф банке» кредитная история из ОКБ (Объединенного кредитного бюро) стоит 580 рублей. В «Альфа-банке» – 199 рублей, но кредитное бюро не уточняется.

Объективная статистика

Большинству российских граждан можно не беспокоиться о своем кредитном рейтинге. Специалисты Объединенного кредитного бюро заявили, что высоким кредитным рейтингом могут похвастаться 78% заемщиков, или 60,6 млн человек. У 9% заемщиков (7,4 млн жителей страны) кредитный рейтинг средний, у остальных 13% (9,8 млн) – низкий.

Аналитики отмечают, что имеет значение не столько сам балл, сколько интервал уровня риска, которому он соответствует. Эти интервалы каждое кредитное бюро или другие организации устанавливают самостоятельно.