Преимущества решения

Решение позволяет комплексно оценить корректность ведения учёта номенклатуры. Ведь это часто неправильно, когда, например, отчёт "Ведомость по товарам складах" показывает одни данные, "Ведомость по товарам организаций" другие, а бухгалтерские отчёты третье.

Это не всегда указывает на ошибки, но это является поводом осуществить дополнительную проверку корректности ведения учёта.

Отчёт необходим в каждой организации, так как показывает сравнение количества и себестоимости товаров по оперативному и бухгалтерскому учёту. Позволяет осуществлять поиск ошибок в учете.

Присутствует возможность вывода как всех товаров, так и с отборами по расхождениям на конец периода по количеству и стоимости. Благодаря этому отчёту вы обезопасите Ваш учёт от ошибок!

В подсистеме контроля ошибок учета товаров представлено 3 отчёта:

Сравнение товаров на складах и товаров организаций

Сравнение товаров организаций и себестоимости товаров

Сравнение товаров стоимости товаров по оперативному и бухгалтерскому учёту (для ERP и комплексной автоматизации).

Технические требования

Работоспособность тестировалась на типовых конфигурациях:

- 1C:ERP Управление предприятием 2.5.22.137

- 1C:Управление торговлей 11.5.22.137

- 1С:Комплексная автоматизация 2.5.22.137

Код открыт.

Отчеты для контроля корректности учета товаров

Сравнение товаров на складах и товаров организаций

Отчет показывает сравнение товаров на складах и товаров организаций. Отчет оказывается очень важным, когда в организации присутствует ордерная схема учета. Отчет позволяет выявить ошибки в учете по регистрам хранения остатков товаров.

Отчет позволяет увидеть такие случаи, когда сделали приобретение товаров услуг на одно количество, а на склад пришло другое, когда реализацию сделали на одно количество, а расходный ордер на другое и т.д.

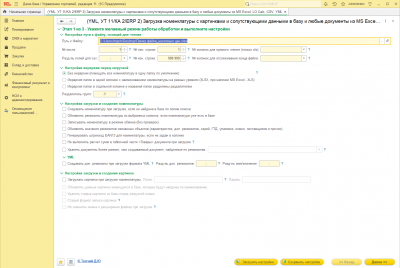

Рисунок 1. Основная форма отчета "Сравнение товаров на складах и товаров организаций"

Рисунок 1. Основная форма отчета "Сравнение товаров на складах и товаров организаций" Рисунок 2. Расшифровка движений по конкретному товару

Рисунок 2. Расшифровка движений по конкретному товаруСравнение товаров на складах организаций и себестоимости товаров

Позволяет осуществлять поиск ошибок в учете. Отчёт позволяет найти ошибки в учёте при работе с ордерной схемой товаров и при расчёте себестоимости в учете.

Присутствует возможность вывода как всех товаров на складах, товаров организаций и количества из себестоимости товаров (начальный остаток, оборот и конечный остаток), так и вывод расшифровки по регистратору для поиска ошибок. Для вывода только ошибок установите фильтр «Кон. откл не равно нулю».

Для начального остатка, оборотов и конечного остатка выводятся отклонения между регистрами «товаров на складах» и «товаров организаций» (Склад-Организации), «товаров на складах и себестоимости» (Склад-Себестоимость) и «товаров организаций и себестоимости» (Орг-Себестоимость).

Отчет позволяет выявить ошибки в учете по регистрам хранения остатков товаров.

Рисунок 3. Основная форма отчета сравнения

Рисунок 3. Основная форма отчета сравнения Рисунок 4. Пример расшифровки отклонений по регистрам учета

Рисунок 4. Пример расшифровки отклонений по регистрам учетаСравнение остатков и стоимости товаров по ОУ и БУ (для КА и ERP)

Если предыдущие 2 отчёта могли работать в УТ, то этот отчёт разработан для конфигураций, в которых ведётся бухгалтерский учёт (Комплексная автоматизация и ERP) и конфигураций, на них основанных.

Отчёт необходим в каждой организации, так как показывает сравнение количества и себестоимости товаров по оперативному и бухгалтерскому учёту. Позволяет осуществлять поиск ошибок в учете. Присутствует возможность вывода как всех товаров, так и с отборами по расхождениям на конец периода по количеству и стоимости. Благодаря этому отчёту вы обезопасите Ваш учёт от ошибок!

Рисунок 5. Общий вид отчета сравнения ОУ и БУ

Рисунок 5. Общий вид отчета сравнения ОУ и БУС помощью этого отчёта есть возможность найти ошибки в учете и причины расхождения между бухгалтерским и управленческим учетом.

Рисунок 6. Расшифровка движений по конкретному товару с расхождениями

Рисунок 6. Расшифровка движений по конкретному товару с расхождениямиАнализ расхождений между оперативным и бухгалтерским учетом

Данные по оперативному учёту получаются из регистра: «Себестоимость товаров организаций» (регламентированный учёт) и из регистра бухгалтерии «Хозрасчётный». Данные из регистра бухгалтерии берутся по 10, 41 и 43 счетам. Если есть необходимость, Вы можете изменить это в настройках отчёта.

Себестоимость по данным ОУ считается как стоимость (регл) + доп. расходы (регл). Сравнение происходит без учёта партий. Стоимость по БУ берётся из регистра бухгалтерии, как и количество.

При обнаружении расхождений на конец периода по количеству или себестоимости Вы можете произвести анализ, выполнив расшифровку.

Разработано 2 варианта отчёта. В расширенном показывается общая стоимость и количество отклонений между оперативным и бухгалтерским учётом.

Рисунок 7. Расширенный вариант отчета с общей стоимостью и количеством отклонений

Рисунок 7. Расширенный вариант отчета с общей стоимостью и количеством отклонений Рисунок 8. Детальный анализ конкретных расхождений между ОУ и БУ

Рисунок 8. Детальный анализ конкретных расхождений между ОУ и БУОстались вопросы?

Для получения дополнительной информации и помощи в настройке модуля под нужды вашего бизнеса — оставьте заявку

Проверено на следующих конфигурациях и релизах:

- 1С:ERP Управление предприятием 2, релизы 2.5.22.137

- 1С:Комплексная автоматизация 2, релизы 2.5.22.137

- Управление торговлей, редакция 11, релизы 11.5.22.137