Время на прочтение: 15 минут

Сложность: средняя

Статья будет полезна специалистам по бюджетированию, архитекторам 1С:ERP / 1С:УХ, руководителям отделов автоматизации и финансовым аналитикам, которые сталкиваются с расхождениями между регламентированным учётом и бюджетной моделью, а также тем, кто внедряет бюджетирование параллельно с регламентированным учётом и хочет автоматизировать контроль полноты данных.

Вступление

Внедрение 1С:ERP или 1С:Управление холдингом редко ограничивается одним функциональным контуром. Обычно это комплексный проект, где параллельно развиваются несколько подсистем. В предыдущих статьях цикла мы уже разобрали три ключевые задачи:

-

Загрузка исторических оборотов в бюджетную модель — как перенести многолетние данные из legacy-систем без потери качества и нервов (//infostart.ru/1c/articles/2624130/ ).

-

Перенос бюджетных моделей между базами — как синхронизировать разработку и промышленный контур, не разорвав настройки (//infostart.ru/1c/articles/2635896/ ).

-

Поиск нерекомендуемых счетов для документа «Операция» — как найти и исправить ошибки в регламентированном учёте, которые мешают закрытию месяца (//infostart.ru/1c/articles/2656168/ ).

В этой статье рассмотрим ещё одну важную практическую задачу — контроль полноты и корректности бюджетных данных относительно регламентированного учёта.

На практике даже после того, как исторические данные загружены, модель перенесена, а учётные ошибки исправлены, остаётся главная боль:

«Цифры в бюджетных отчётах не бьются с данными регламентированного учёта. Проверить вручную десятки отчётов и сотни тысяч строк невозможно. А главное — непонятно: это ошибка загрузки, недоработка источников или так и задумано (в силу правил управленческого учёта)?»

Вы получаете инструмент непрерывного мониторинга, который за секунды покажет, где бюджет разошёлся с фактом и почему. Эта статья предлагает технологию автоматической сверки полноты бюджетной подсистемы с данными регламентированного учёта. Технология не зависит от конкретной конфигурации (1С:ERP, 1С:УХ, БИТ.Финанс) и опробована на реальных проектах. В конце — готовый запрос и рекомендации, как настроить модель, чтобы сверка работала автоматически после каждого закрытия периода.

Постановка проблемы: когда возникает расхождение

В типовой последовательности работы с подсистемой бюджетирования предполагается строгий порядок:

-

Закрытие месяца в регламентированном учёте (расчёт себестоимости, формирование окончательных оборотов).

-

Сбор данных в бюджетирование по сценарию ФАКТ.

-

Закрытие периода бюджетирования.

Однако в реальной жизни - особенно на этапе параллельного внедрения сразу двух систем - этот порядок может многократно нарушаться:

-

Команда, внедряющая РУ, многократно перезакрывает месяц (уточняя себестоимость, исправляя проводки).

-

Бюджетная модель уже собрала данные, но после перезакрытия они устаревают.

-

Некоторые правила сбора факта в бюджетировании могут отсутствовать или быть настроены с ошибками.

-

Валютные курсы, алгоритмы распределения косвенных затрат или параллельные расчёты вносят недетерминизм — суммы могут меняться при повторном запуске регламентной обработки «Закрытие месяца».

В результате возникают три типовые ситуации:

-

Оборот есть в РУ, но отсутствует в бюджетировании (пропущено правило сбора).

-

Оборот есть в бюджетировании, но не подтверждается РУ (артефакт, ошибка загрузки, или это ручной ввод).

-

Оборот есть в обеих системах, но суммы отличаются (проблема синхронизации или пересчёта).

Ручная сверка — это часы (а то и дни) работы с десятками Excel-отчётов, сводных таблиц и бесконечными «почему не сошлось?». Автоматизация этой задачи — не роскошь, а необходимость.

Бизнес-контекст: где именно мы смотрим и зачем

Прежде чем переходить к формальной модели, чётко определим термины:

Период отчёта (P) — множество периодов, для которых одновременно выполнены:

-

закрытие месяца по регламентированному учёту;

-

сбор данных по сценарию ФАКТ в подсистеме бюджетирования.

Пример: P = {«Январь 2025 г.», «Февраль 2025 г.», …}

Счёт бухгалтерского учета (C) — множество счетов из стандартного плана счетов РФ, по которым ведётся учёт.

Пример: C = {«20», «23», «25», «26», «08.03», «58.03», …}

Сумма (S) — множество положительных вещественных чисел, указывающий обороты по статье:

S = R+ = {x ∈R | x > 0}

Каждая хозяйственная операция в регламентированном учёте — это упорядоченная тройка (период, счёт, сумма). Аналогично, каждая запись в бюджетной подсистеме (по сценарию ФАКТ) — это такая же тройка.

Ключевая идея: мы рассматриваем дебетовые обороты счетов. Почему? Потому что именно они, как правило, являются первичным источником для факта в бюджетировании (затраты, поступления, производство). При необходимости методику легко адаптировать под кредитовые обороты или расширить на большее число аналитик (статья расходов, номенклатура, контрагент, подразделение, направление деятельности и др.).

Формализация задачи на языке теории множеств

Пусть:

A — множество всех кортежей (период, счёт, сумма), полученных из регламентированного учёта (например, из журнала проводок или регистра бухгалтерии).

A ⊆ P х C х S

Пример:

A = {(«Январь 2025», «26», 100000.50), («Январь 2025», «08.03», 50000.99), («Январь 2025», «20», 150000)}

Мощность |A| — это количество строк-оборотов, выгруженных из РУ.

B — множество кортежей (период, счёт, сумма), зарегистрированных в подсистеме бюджетирования по сценарию ФАКТ.

B ⊆ P х C х S

Пример:

B = {(«Январь 2025», «26», 100001), («Январь 2025», «20», 150000)}

Наша цель — найти и классифицировать расхождения между множествами A и B.

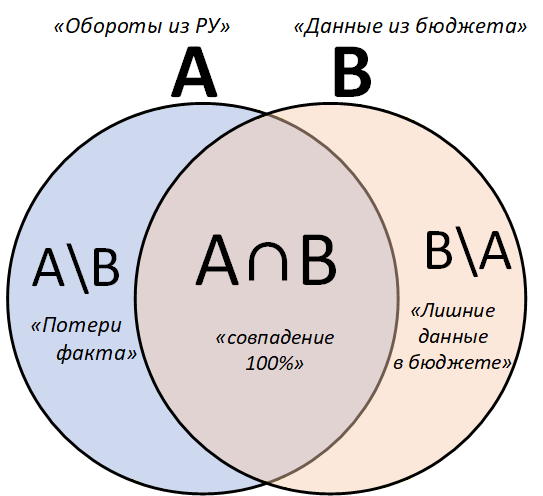

Теоретическая модель: диаграммы Венна и производные подмножества

Визуализируем A и B как два круга Эйлера–Венна. Их пересечение и разности дают полную картину возможных вариантов.

Рисунок 1. Диаграмма Венна.

Пересечение A ∩ B

Это обороты, которые одинаково отражены в обеих подсистемах: совпадают период, счёт и сумма.

По нашему примеру:

A ∩ B = {(«Январь 2025», «20», 150000)}

Интерпретация:

Это «золотая сердцевина» — данные, которые корректно перенесены в бюджет и не противоречат учёту. Чем ближе мощность |A ∩ B| к мощности кортежей из регламентированного учета (РУ) |A|, тем выше полнота бюджетной модели.

Разность A \ B

Обороты, которые присутствуют в регламентированном учёте, но отсутствуют в бюджетировании (или представлены с другой суммой).

A \ B = {(«Январь 2025», «26», 100000.50), («Январь 2025», «08.03», 50000.99)}

Интерпретация:

Это потенциальные потери факта. Возможные причины:

-

Нет правила сбора данных для счёта «08.03» в источниках данных подсистемы бюджетирования.

-

Сбор данных выполнен раньше, чем в РУ появились эти проводки (асинхронность операции закрытия месяца по РУ и сбора фактических данных).

-

Повторное закрытие месяца изменило суммы (см. далее раздел про недетерминизм расчёта себестоимости).

Разность B \ A

Обороты, которые зафиксированы в бюджетировании, но не подтверждаются регламентированным учётом (либо счёт отсутствует, либо сумма расходится).

B \ A = {(«Январь 2025», «26», 100001)}

Интерпретация:

Это «чужеродные» данные в бюджете. Причины:

-

Ошибочная загрузка или ручная корректировка в бюджетной подсистеме.

-

Правило сбора значений по показателю бюджетирования ориентировано на сбор данных из оперативных регистров, а не из регистров бухгалтерии.

-

Пересчёт себестоимости при закрытии месяца изменил сумму в РУ, а бюджет остался со старым значением.

Полная классификация (страты данных)

Для наглядности проведём стратификацию всех раннее представленных множеств.

| № | Множество | Назначение | Комментарий |

|---|---|---|---|

| 1 | A | Все фактические обороты в регламентированном учёте |

Источники:

|

| 2 | B | Все данные в подсистеме бюджетирования (сценарий ФАКТ) |

Источники:

|

| 3 | A ∩ B | Корректно перенесённые обороты из РУ в бюджетирование (совпадают по периоду, счёту, сумме) | Это «надёжные» данные — основа для доверия к бюджетной модели |

| 4 | A \ B | Обороты РУ, не отражённые в бюджете (или отражённые неверно) | Зона риска №1: требует добавления правил сбора или повторного сбора данных |

| 5 | B \ A | Обороты в бюджете, не подтверждённые РУ | Зона риска №2: требует проверки источников правил или очистки ошибочных записей |

Важное уточнение: в реальности в A и B могут храниться не только суммы, но и дополнительная аналитика (статьи бюджета, ЦФО, проекты). Модель легко расширяется до кортежа большей размерности: (Период, Счёт, Сумма, ЦФО, Статья). Принципы пересечения и разности остаются теми же.

Особые случаи №1: проблема недетерминизма расчёта себестоимости

Опытные специалисты по 1С:ERP знают: повторный запуск расчёта себестоимости (особенно с распределением косвенных затрат) может дать незначительно отличающиеся суммы. Причины:

-

Параллельные вычисления и недетерминированный порядок обработки строк.

-

Накопление погрешностей округления при итеративном распределении затрат.

-

Изменение курсов валют между запусками (если в учёте есть валютные операции).

Пример. Оборот по дебету счёта 26 «Общехозяйственные расходы» при первом закрытии составил 100000,50 руб., после перезакрытия — 100 000,51 руб. Реальная хозяйственная операция та же, но формально суммы не совпадают.

Как это влияет на сверку?

Если сбор данных в бюджет был выполнен после первого закрытия, а сверка делается после второго, то формально A ∩ B = ∅ (нет ни одного совпадающего кортежа), хотя данные корректны.

Практические выводы:

-

Правильный подход — после каждого перезакрытия месяца перезапускать сбор факта в бюджетировании. Тогда B всегда будет актуален.

-

Если перезапуск невозможен (длительная операция, блокировки) — ввести допустимый порог отклонения ε (например, 1 руб. или 0,01% от оборота). Тогда кортежи считаются совпадающими, если суммы различаются не более чем на ε. В теории множеств это переход от строгого равенства к отношению эквивалентности: (p, c, s1) ≈ (p, c, s2), если |s1 – s2| ≤ε,

Где:

p — это период отчёта (домен P), например, «Январь 2025 г.».

c — это счёт бухгалтерского учёта (домен C), например, «20» или «26».

s1, s2 — это сумма оборота, например, «100 000,50 руб.» или «100 000,51 руб.».

Особые случаи №2: когда управленческий учёт живёт по своим правилам

Нередко подсистема бюджетирования используется как ядро управленческого учёта, а сбор фактических данных (сценарий «ФАКТ») настроен по правилам, отличным от регламентированного учёта. В этом случае A \ B (обороты РУ, не попавшие в бюджет) заведомо непустое — и это не ошибка, а архитектурное решение.

Как это влияет на сверку?

Ценность представляемого автоматического механизма сверки оборотов не в достижении пустого A \ B, а в контроле его состава:

-

Если в A \ B попадают операции, которые должны быть в управленческом учёте — это сигнал о пропуске в настройках.

-

Если там оказываются новые, ранее не встречавшиеся проводки — возможно, появились новые бизнес-активности, не охваченные правилами сбора.

Таким образом, технология превращается в инструмент раннего оповещения об изменениях, требующих настройки бюджетной модели.

Вывод: предложенный подход остаётся полезным независимо от того, дублирует ли бюджетирование РУ или реализует самостоятельную учётную политику. Меняется только интерпретация множества A \ B — из «проблемы» в «управляемый фильтр».

Практическая реализация: архитектура запроса данных

Для автоматизации, представленной выше теории множеств необходима, четкая последовательность вычислений. На рисунке ниже представлена принципиальная схема процесса сверки, реализованная на уровне запроса.

Важное уточнение: Представленная ниже схема демонстрирует реализацию для 1С:Управление холдингом на базе подсистемы «Бюджетирование, отчетность и анализ». Для других конфигураций (1С:ERP, БИТ.Финанс и пр.) конкретные имена регистров и объектов метаданных могут отличаться, но принципиальная схема и логика сравнения остаются неизменными.

Рисунок 2. Принципиальная схемы сверки оборотов регламентированного учета и оборотов бюджетирования.

Во приложенном к этой статьей запросе представлен соответствующий вариант реализации, который я использовал на проекте для обнаружения расхождений между оборотами РУ и оборотами бюджетирования.

Рассмотрим практический результат этого запроса:

Рисунок 3. Фрагмент результата запроса по сопоставлению оборотов РУ и бюджетирования.

Из представленного примера – мы видим:

Перечень оборотов, которые одинаковые в двух подсистемах:

A ∩ B = {

(«Январь 2025», «08.03», «08032 СМР Услуги сторонних организаций», 53433,74),

(«Январь 2025», «08.03», «08032 СМР Услуги сторонних организаций», 53433,74),

(«Январь 2025», «25», «25 Отведение бытовых стоков», 3324,5),

(«Январь 2025», «25», «25 Обеспечение теплом», 48462,61)

}

Перечень оборотов, которые есть в РУ, но по тем или иным причинам не отражены в рамках подсистемы бюджетирования:

A \ B = {

(«Январь 2025», «26», «26 Услуги сотовой связи», 32879,83),

(«Январь 2025», «26», «26 Расходы на проживание», 23357,00)

}

И те обороты, которые отражены в рамках бюджетирования, но не были найдены в рамках регламентированного учета (РУ)

B \ A = {

(«Январь 2025», «08.03.3», ∅, 32879,83),

(«Январь 2025», «09», ∅, 63195,29)

}

Приведённый фрагмент результата запроса наглядно демонстрирует, что предложенная технология работает на реальных данных: мы видим совпадающие обороты, пропущенные в бюджете и «лишние» бюджетные записи. Всего за несколько секунд запрос выдаёт полную стратификацию расхождений, которую раньше приходилось искать вручную часами.

Рекомендации по настройки бюджетной модели для упрощения автоматизированного контроля

Чтобы предложенная технология сверки работала максимально эффективно и не требовала ручной доработки после каждого изменения учётной политики, стоит придерживаться нескольких простых правил при проектировании бюджетной модели.

Используйте отдельные показатели для каждой проводки

Избегайте сложных формул вида: [Счет_10_ОБ_23] + [Счет_10_ОБ_43]

в показателях отчёта. В противном случае запрос не сможет однозначно сопоставить полученную сумму с конкретной проводкой в регистре бухгалтерии.

Если для печатной формы отчёта требуется агрегированный показатель, создайте групповую строку в структуре отчёта, а детальные показатели оставьте в модели, но скройте их на бланке. Это сохранит прозрачность сверки без ущерба для удобства пользователей.

Применяйте иерархию статей расходов

Справочник «Статьи расходов» (ПВХ) часто имеет разветвлённую структуру, которая может меняться по итогам года. Вместо жёсткой привязки правил сбора к листовым статьям настраивайте сбор данных в разрезе групп статей.

Пример: если правило сбора привязано к группе «Материальные расходы», то при добавлении новой детальной статьи «Канцелярские товары» оно продолжит работать автоматически. Это резко снижает трудозатраты на сопровождение бюджетной модели.

Задокументируйте соответствие счетов РУ и статей бюджета

Ведите отдельный справочник или регистр сведений, где для каждой статьи бюджета указаны:

-

счёт дебета (и, при необходимости, корреспондирующий счёт);

-

признак «исключение из управленческого учёта» (если бюджетная модель используется как управленческий учёт).

Это позволит автоматически классифицировать записи в множестве A \ B на допустимые (согласно документированным исключениям) и требующие анализа. Без такой документации любое расхождение будет выглядеть как ошибка.

Версионируйте правила сбора данных

При изменении учётной политики, плана счетов или алгоритмов распределения затрат не удаляйте и не перезаписывайте старые настройки источников данных. Вместо этого:

-

создайте новую версию правила сбора;

-

старую версию пометьте как «Не используется»;

-

в периоде действия правила укажите дату начала.

Тогда сверка за прошлые отчётные периоды останется корректной, а анализ расхождений не будет засорён ложными срабатываниями из-за смены правил.

Настройте автоматический запуск сверки после сбора факта

Регламентное задание, которое выполняет представленный в статье запрос и отправляет результат ответственному за бюджетирование, позволяет выявлять расхождения сразу после их возникновения и отправлять выявленные расхождения на email / Telegram ответственным сотрудникам.

Рекомендуемый формат отчёта — таблица с тремя вкладками:

-

A ∩ B — для информации (можно не отправлять);

-

A \ B — список оборотов, не попавших в бюджет (требует внимания);

-

B \ A — лишние записи в бюджете (требует проверки).

Такой подход превращает разовую «проверку перед закрытием периода» в непрерывный мониторинг качества данных.

Следуя этим рекомендациям, вы не только упростите внедрение предложенной технологии, но и сделаете бюджетную модель более прозрачной и устойчивой к изменениям учётной политики.

Вывод

Предложенная технология автоматической сверки данных регламентированного учёта и подсистемы бюджетирования позволяет:

-

за считанные секунды получить полную стратификацию расхождений (A∩B, A\B, B\A);

-

перевести процесс контроля из разряда «ручной ад» в автоматизированный мониторинг;

-

использовать один и тот же механизм как на этапе внедрения, так и в промышленной эксплуатации.

Представленный в статье подход не зависит от версии 1С и может быть адаптирован под любую конфигурацию, где есть данные РУ и бюджетные регистры. Главное — правильно настроить соответствие счетов и статей, а также учесть особые случаи (недетерминизм расчёта себестоимости, отличия управленческого учёта).

Однако сама по себе технология — лишь инструмент. Чтобы она приносила максимум пользы и не тонула в ложных срабатываниях, важно следовать рекомендациям по настройке бюджетной модели (раздел 9). Особенно критичны:

-

использование отдельных показателей для каждой проводки;

-

привязка правил сбора к группам статей расходов;

-

документирование соответствия счетов РУ и статей бюджета;

-

версионирование правил сбора;

-

автоматический запуск сверки после каждого сбора факта.

Приложенный к статье запрос (см. файл) уже опробован на реальном проекте и готов к использованию. Вы можете взять его за основу и доработать под свои аналитические разрезы.

А как вы решаете проблему расхождений факта и бюджета? Жду ваши приёмы и вопросы в комментариях — обсудим, доработаем методику вместе.

Успешных внедрений и прозрачного бюджетирования!

Фаткулин Андрей Николаевич

Функциональный архитектор по бюджетированию (1С:ERP, 1С:УХ).

Приложения к статье

-

Файл: Пример запроса для автоматизированного сравнения оборотов РУ и факта в бюджетировании.q1c

Вступайте в нашу телеграмм-группу Инфостарт