{kind=link}

Цифровая трансформация меняет не только технологии внутри компаний, но и философию управления ресурсами, поскольку в новой реальности бизнес начинает жить в режиме постоянных изменений и классическая система годового планирования не успевает за скоростью этих изменений.

Работая в службе информационно-управляющих систем на руководящей должности и занимаясь вопросами формирования и сопровождения бюджета на информационные технологии, я всё чаще вижу, как цифровая трансформация начинает менять не только сами ИТ-системы, но и подходы компаний к управлению ресурсами, планированию, бюджетированию и скорости принятия решений.

ИТ-бюджет сегодня становится частью бизнес-стратегии компании, частью системы устойчивости, способности к адаптации - ключевым элементом её бизнес-архитектуры.

Специалисты по экономике и финансовые аналитики уже не воспринимают ИТ-бюджет как совокупность вспомогательных статей затрат. И это очень хорошо чувствуется на практике, особенно в крупных компаниях, где мы одновременно:

- внедряем новые информационные системы;

- реализуем мероприятия по импортозамещению;

- перестраиваем бизнес-процессы;

- меняем архитектуры данных;

- повышаем требования к аналитике, безопасности, в том числе информационной;

- пересматриваем подходы к управлению ресурсами.

В таких условиях служба ИТ перестаёт быть просто «поддержкой пользователей», ИТ становится инфраструктурой управления бизнесом.

Почему традиционный ИТ-бюджет начинает ломаться

Проблема в том, что большая часть компаний до сих пор продолжает жить в модели классического годового бюджетирования, где:

- бюджет формируем заранее;

- лимиты распределяем по статьям и элементам затрат;

- корректировки бюджета происходят медленно в сроки, установленные локальными регламентами;

- перераспределение средств между статьями и элементами затрат превращается в сложную процедуру согласований.

В крупных компаниях ИТ-бюджеты согласовываются нескольким подразделениями, такими как:

- ИТ-подразделения;

- заказчики (структурные подразделения компании, являющиеся владельцами бизнес-процессов, участвующих в цифровизации);

- планово-экономическая служба;

- служба закупок;

- служба безопасности;

- инвестиционный комитет;

- топ-менеджмент;

- проектные офисы.

Цифровая среда работает сегодня иначе: технологии и приоритеты бизнеса меняются быстрее годового цикла. Стоимость решений, оборудования, лицензий на программное обеспечение и ИТ-услуг может меняться несколько раз за год. В результате – бюджет формально «правильный» (всеми рассмотрен, согласован, утвержден), а жизнь идет по другой реальности.

Цифровая трансформация разрушает привычные для нас стабильные подходы к формированию ИТ-бюджетов.

Сегодня на систему планирования начинают давить:

- технологические изменения;

- дефицит кадров;

- импортозамещение;

- изменение бизнес-приоритетов;

- рост требований к данным;

- ускорение принятия решений.

И если система бюджетирования остаётся «жёсткой», компания начинает сталкиваться либо с дефицитом ресурсов, либо с их избыточным резервированием. То есть деньги могут быть формально заложены, но использоваться не там, где они реально нужны бизнесу в текущий момент.

Практический пример 1 (про дефицит ресурсов)

Транспортному подразделению нужна новая система диспетчеризации транспорта с учетом логики, целей, критериев и основных показателей эффективности бизнес-процесса «Управление автотранспортом».

Данная система будет формироваться вокруг технической функции распределения автотранспорта между заказчиками, включая управление маршрутами, транспортную логистику, управление загрузкой техники в разрезе автоколонн и так далее.

Одним словом, система нужная. ИТ-служба говорит, что для этого нам нужно:

- купить серверы;

- продумать возможность интеграции с другими системами;

- купить лицензии;

- назначить специалиста для возможной доработки архитектуры.

Планово-экономический отдел запросит расчет экономического эффекта или обоснование покупки системы, если этот эффект косвенный и прямо не влияет на денежный поток. Отдел закупок в соответствии с регламентом запустит конкурсные процедуры. Отдел информационной безопасности начнет проверять доступы, условия хранения данных, риски интеграций. Руководитель организационной единицы (к примеру, филиала) может вообще не хотеть изменения процессов в своем подразделении.

Пока все это не согласуется, потребность бизнеса уже может измениться. Вот это и есть одна из проблем «жесткого» ИТ-бюджетирования.

Практический пример 2 (про избыточное резервирование)

ИТ-подразделение знает о продолжительной процедуре согласования ИТ-бюджета. Знает также и о том, что среда на сегодняшний день нестабильная, и решает заранее попросить больше денег. Таким образом, в бюджет ИТ начинают закладывать потребность в дополнительных серверах, в резервных лицензиях, в запасах ИТ-оборудования «на всякий случай», так сказать.

По итогу: формально деньги заложены, но часть из них не используется, либо используется неэффективно.

Кроме того, в середине года выясняется, что компании критически нужен:

- BI-модуль;

- мобильное приложение;

- автоматизация процесса планирования, к примеру.

А деньги уже «сидят» в других элементах затрат и распределены на другие ИТ-активы: быстро их перенести нельзя.

В итоге: деньги есть, цифровизация вроде идет, но бизнес все равно не получает то, что ему сейчас нужно.

Самая большая ошибка — воспринимать ИТ-бюджет как бухгалтерию

На практике одна из ключевых проблем заключается в том, что ИТ-бюджет всё ещё часто воспринимается как инструмент учёта затрат, а не как инструмент управления изменениями.

Но цифровая трансформация требует совершенно другой логики. Сегодня ИТ-бюджет должен отвечать не только на вопрос: «Сколько мы потратим?» Он должен отвечать на вопрос: «Насколько быстро компания сможет перестроиться под новые условия?» И это уже совершенно другой уровень управления.

Что перестаёт работать в цифровой среде

В цифровой среде особенно быстро начинают ломаться классические подходы:

- жёстко фиксированный годовой бюджет;

- длительные циклы согласований;

- отсутствие гибкого перераспределения ресурсов;

- изолированное планирование ИТ без участия бизнеса;

- формальное резервирование средств «на всякий случай».

Потому что цифровые проекты живут по скорости изменений внешней и внутренней среды компании.

Вывод

Цифровая трансформация требует не только новых технологий, но и новой скорости управленческих решений, потому что если согласование идет 6 месяцев, бюджет фиксируется раз в год, перераспределение средств почти невозможно, то компания начинает проигрывать не из-за отсутствия технологий, а из-за медленной системы управления ресурсами.

Еще одна очень важная вещь

Во многих компаниях ИТ и бизнес до сих пор существуют как две разные системы: бизнес говорит о результатах, служба ИТ – о системах, экономисты говорят о лимитах, проектные команды спорят о сроках.

Цифровая трансформация как раз разрушает эту разрозненность поскольку требует единого языка процессов, однообразного мышления и общего стремления к поставленным целям.

Именно поэтому сегодня ИТ-бюджет всё чаще становится «мостом» между бизнесом, подразделением ИТ, экономикой, проектным управлением, аналитикой, данными.

Что начинает делать зрелая система ИТ-бюджетирования

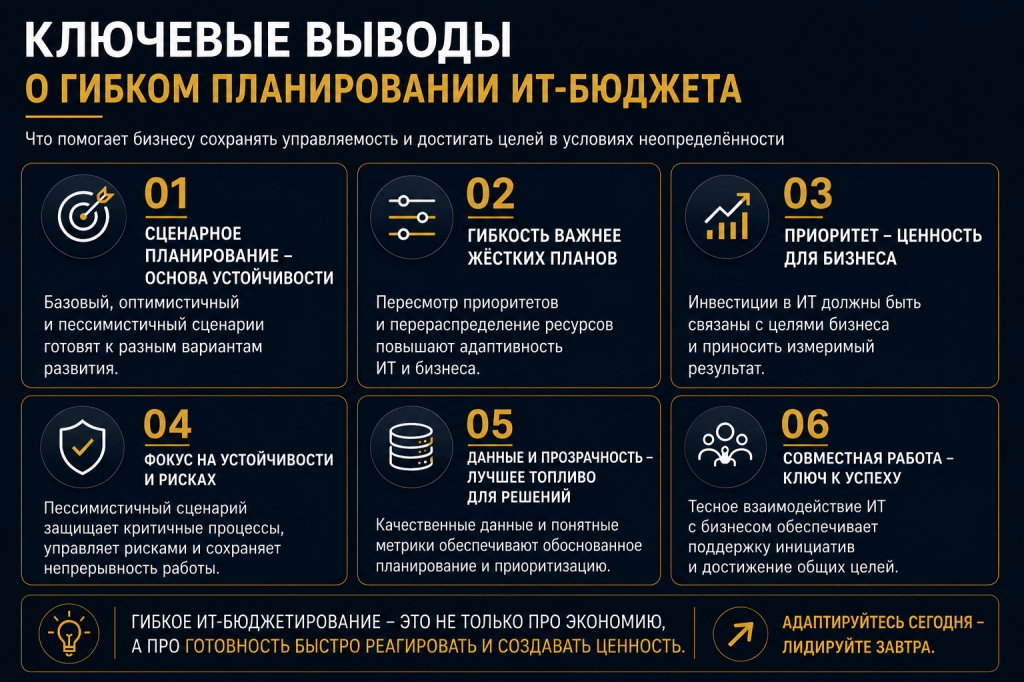

Компании, которые действительно начинают двигаться в сторону цифровой зрелости, постепенно уходят от жёсткой модели годового планирования. Вместо этого появляются:

- скользящее бюджетирование;

- регулярный пересмотр прогнозов;

- сценарное планирование (базовый сценарий, оптимистичный и пессимистичный);

- постоянный мониторинг потребностей;

- гибкое перераспределение ресурсов;

- анализ отклонений в режиме реального времени. И это уже не просто финансовая процедура, это управленческий механизм адаптации компании.

Если компания продолжает согласовывать изменения месяцами, не умеет быстро пересматривать приоритеты, не умеет связывать управление ИТ с бизнес-целями, не умеет видеть данные в единой системе, то даже самая современная ИТ-платформа сама по себе проблему не решит. Она просто автоматизирует существующие ограничения.

Немного подробнее о сценарном планировании

Сегодня невозможно строить ИТ-бюджет только по одной модели развития событий. Поэтому компании всё чаще начинают использовать:

- базовый сценарий;

- оптимистичный сценарий;

- пессимистичный сценарий.

И это не «лишняя перестраховка», как называют её некоторые сотрудники, этот зрелая управленческая необходимость. Цифровая среда слишком быстро меняется, чтобы компания могла позволить себе планировать только один вариант будущего.

Вывод

Цифровая трансформация постепенно переводит ИТ-бюджет из категории «учётной процедуры» в категорию стратегических инструментов управления компанией.

Работающий ИТ-бюджет — это не совсем про деньги, это про способность адаптироваться, сохранять устойчивость, продолжать развиваться в условиях постоянных изменений в рамках цифровой трансформации.

Автор: Ольга Хананова.

Эксперт-практик с более чем 20-летним опытом работы в нефтегазовом комплексе, в том числе на руководящих позициях в области планирования, бюджетирования, бизнес-процессов и цифровизации.

Автор QuickCaps Skills — метода обучения через сжатые капсулы знаний, которые помогают экономистам, аналитикам и руководителям быстро осваивать практические навыки и применять их в реальной работе.