Это продолжение цикла практических проверок учёта в 1С:ERP. В первой статье мы разобрали контроль зачёта авансов по счетам 60/62 через универсальный отчёт. Здесь — ещё три проверки по взаиморасчётам.

- Проверка 2 — заполненность ГФУ расчётов в валютных договорах

- Проверка 3 — аналитика расчётов: один объект — одна аналитика

- Проверка 4 — соответствие направлений деятельности в проводке и договоре

Проверка 2. ГФУ расчётов в валютных договорах

Проверяется на версии 2.5.27 1С:ERP, работает и в более ранних релизах.

В чём проблема

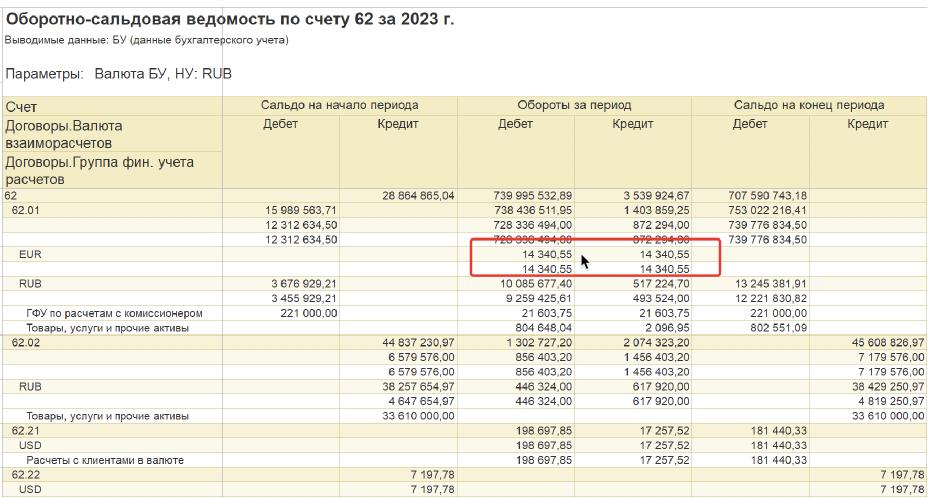

Для рублёвых счетов расчётов (60.01, 60.02, 62.01, 62.02) незаполненная ГФУ — допустимая ситуация. Но для счетов в иностранной валюте ГФУ расчётов должна быть заполнена обязательно, и заполнена правильно: счёт с признаком «учёт в валюте».

На практике встречаю такую картину: на предприятии нет регламента работы с договорами, и пользователи просто не заполняют ГФУ в валютных договорах.

С точки зрения регистров это не критично — регистры ГФУ не смотрят. Но проводки становятся некорректными: если на счёте учёта нет признака «валютный», программе некуда записать валютную сумму.

Как проверить

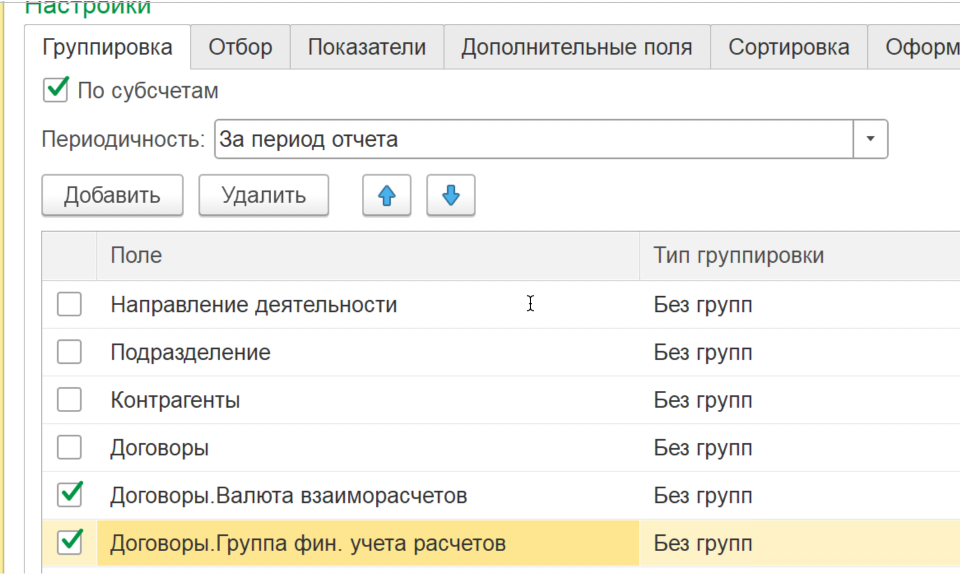

Инструмент — обычная оборотно-сальдовая ведомость.

В настройках ОСВ ставим галку «По субсчетам». В группировки добавляем два реквизита договора: ГФУ расчётов и Валюта договора.

В результате получаем ОСВ, где валютные договора с незаполненной ГФУ сразу видны.

Проверка 3. Аналитика расчётов: один объект — одна аналитика

В чём проблема

Взаиморасчёты внутри программы ведутся в двух разрезах:

- Объект расчётов — то, что определено в договоре: сам договор, заказ клиента или накладные.

- Аналитика расчётов — справочник, который объединяет организацию, контрагента, договор и (в более ранних версиях) направление деятельности.

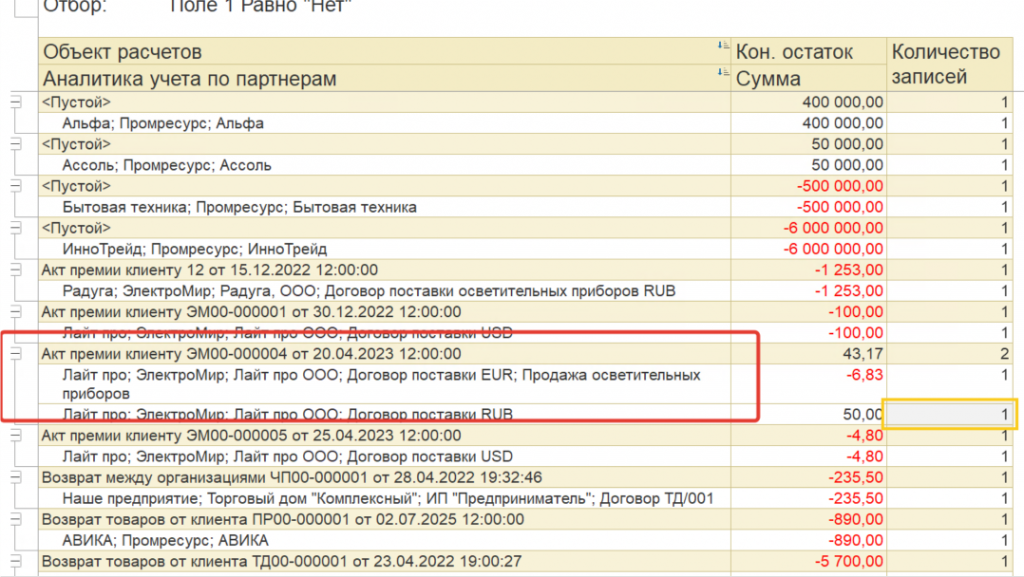

Правило жёсткое: у одной аналитики расчётов может быть много объектов расчётов, но один объект расчётов должен принадлежать строго одной аналитике.

Нарушается это правило чаще всего из-за смены направления деятельности в договоре. Как только по договору проведён хотя бы один документ — в системе создаётся аналитика расчётов. Если потом в договоре изменить направление деятельности, появится вторая аналитика по тому же договору. Программа считает их разными сущностями, авансы и задолженность зависают на разных объектах и уже никогда не схлопнутся автоматически.

На практике мы сталкиваемся с этой ситуацией почти на каждом предприятии, которое мигрировало с более ранних релизов: старые аналитики расчётов уже существуют, и их нужно выявить и разобрать до того, как они превратятся в необъяснимые расхождения в отчётности.

Как проверить

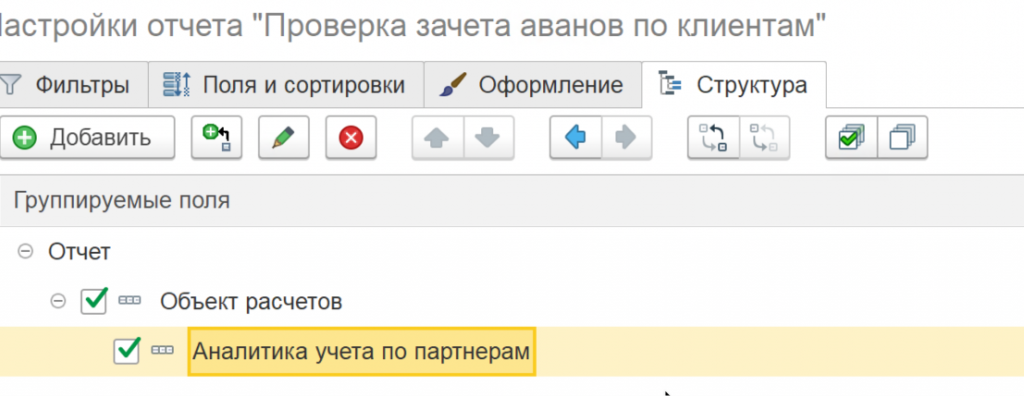

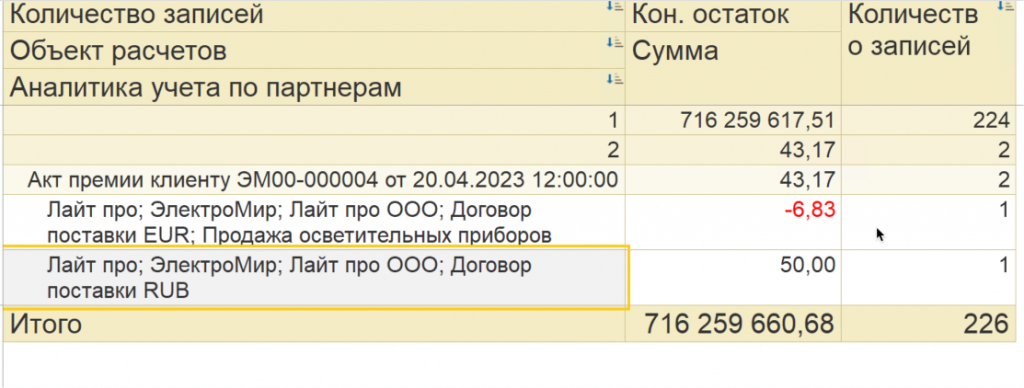

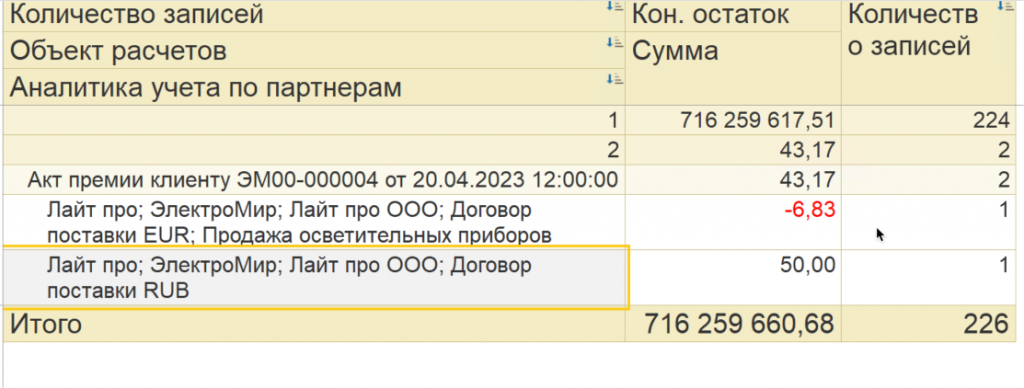

Используем универсальный отчёт. Выбираем регистр «Расчёты с клиентами» (или «Расчёты с поставщиками»). В группировки ставим «Объект расчётов» и «Аналитика расчётов».

В полях оставляем только сумму на конец.

При большом объёме данных искать проблемные объекты вручную неудобно. Добавляем в первую группировку дополнительные параметры — отчёт разобьётся на части по количеству записей:

Объекты, у которых больше одной аналитики расчётов, — кандидаты на ручной разбор.

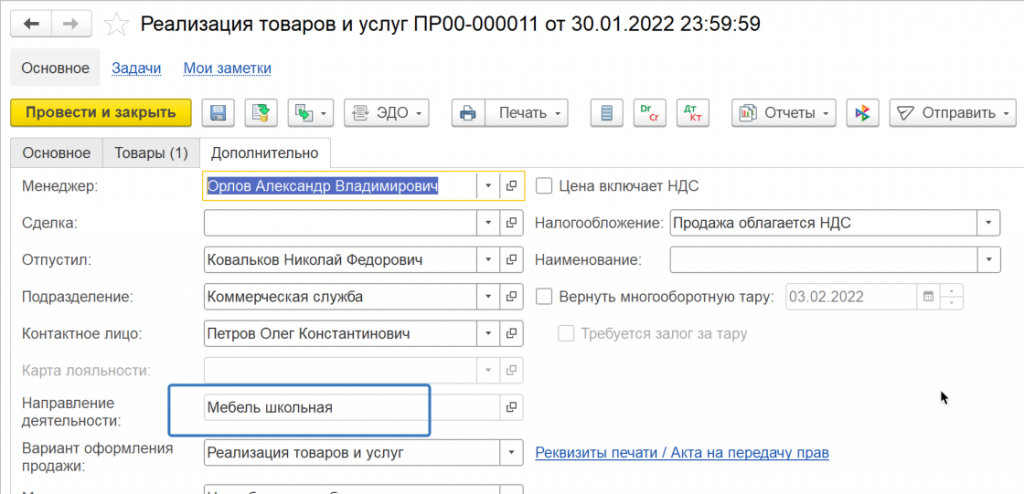

Проверка 4. Направление деятельности в проводке vs направление в договоре

В чём проблема

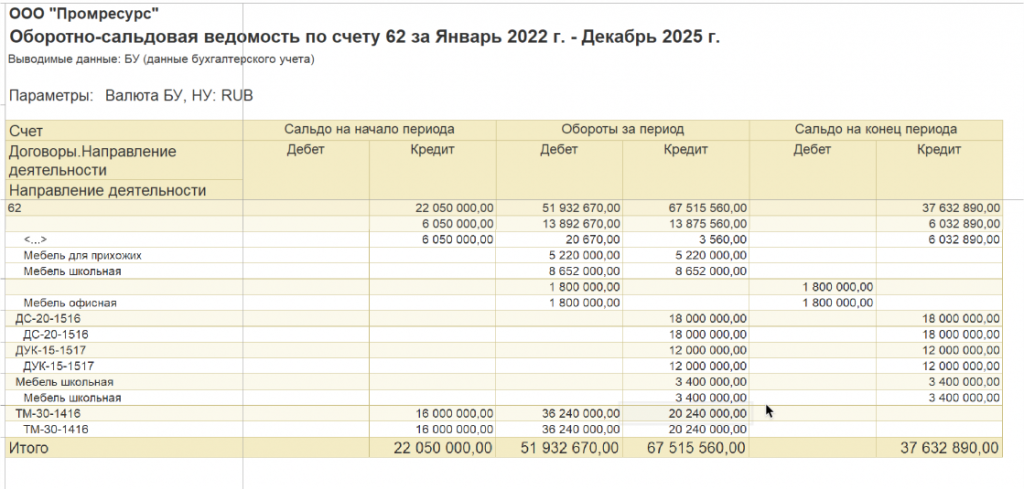

Оборотно-сальдовая ведомость позволяет увидеть ещё один тип расхождений: проводки, в которых направление деятельности не совпадает с направлением деятельности в соответствующем договоре.

Как проверить

Настраиваем ОСВ: добавляем в группировки направление деятельности из проводки и направление деятельности из договора.

Получаем отчёт, в котором видно расхождение между направлениями деятельности.

Важно: расхождение не всегда является ошибкой

Всё зависит от правил, принятых в конкретной организации. Нужно разобраться в причине расхождения, прежде чем считать его ошибкой.

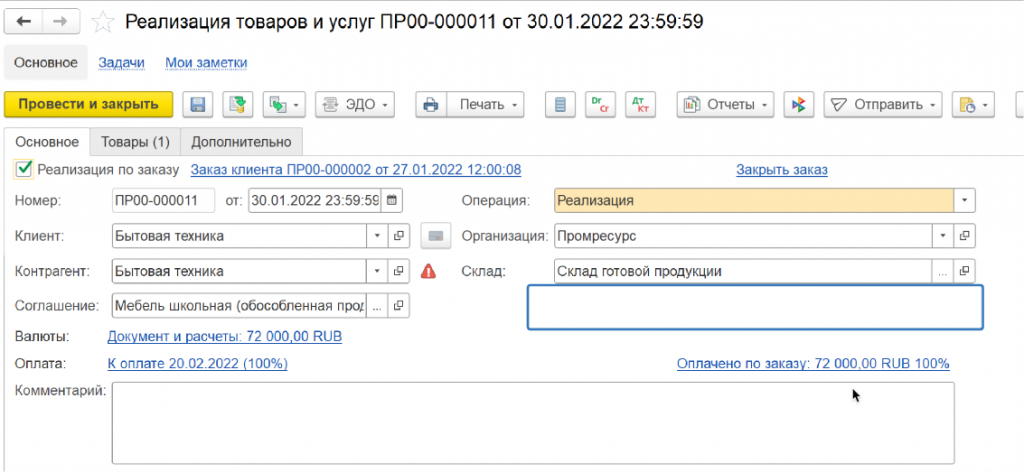

Характерный пример из демо-базы: направление деятельности взято из первичного документа, а сам документ оформлен вообще без договора.

Программа допускает проведение операций без договора. В этом случае направление деятельности, ГФУ и все остальные аналитики берутся из первичного документа, а не из договора — и это технически корректное поведение системы.

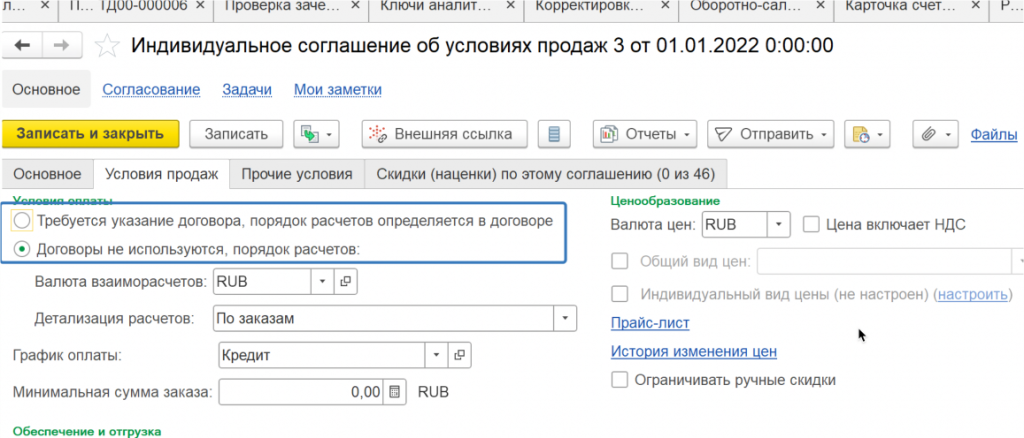

Возможность вести операции без договора управляется настройкой в соглашении с клиентом (или поставщиком).

Если проводки без договора по счетам взаиморасчётов вас не устраивают — нужно выстраивать корректную работу с соглашениями с клиентами и поставщиками.

Чтобы найти все документы, оформленные без договора, до формирования проводок: откройте универсальный отчёт по регистру «Расчёты с клиентами» (или «Расчёты с поставщиками») и задайте отбор по аналитике расчётов, в которой договор не заполнен.

Об авторе

Вера Пикурен — методист по автоматизации регламентированного учёта и учёта затрат в 1С:ERP. В ВЦ «Раздолье» с 2005 года, руководит корпоративными проектами на крупных промышленных предприятиях. Специализация: диагностика учёта, взаиморасчёты, себестоимость, закрытие периода, ГФУ и направления деятельности. Автор более 50 статей и видеолекций по 1С:ERP.

Цикл статей продолжается — следующие темы: проверка НДС, контроль блока «Затраты» и закрытие периода.

Вступайте в нашу телеграмм-группу Инфостарт