{kind=link}

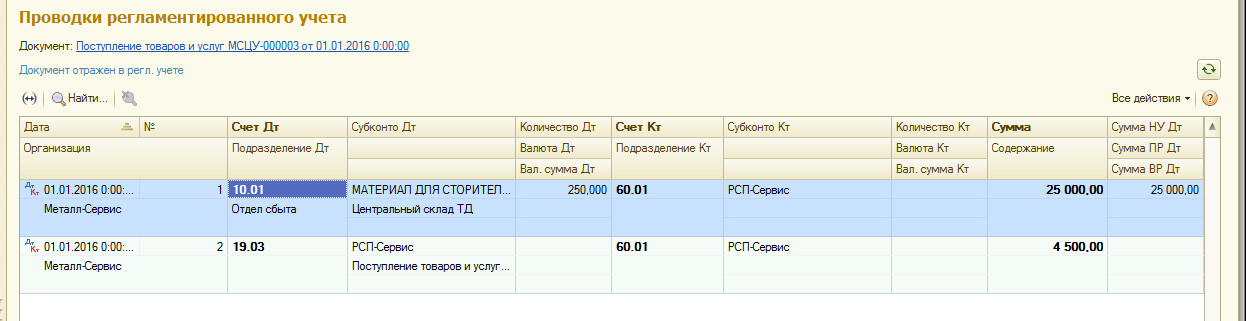

1.Для отражения в системе поступления материалов, сырья, которые будут использоваться при строительстве ОС, пользуемся обычным документом поступления товаров и услуг:

В выше приведенном примере я использую счет 10.01. Но также в подсистеме ОС существует понятие «Компоненты основных средств» - счет 08.04.1 и 07 счет – части оборудования требующие монтажа и не имеющие самостоятельного применения: это собственно то из чего будет состоять наша ОС и на базе чьих стоимостных показателей будет сформирована стоимость ОС при принятии к учету. Таким образом, при необходимости, настроив соответствующее отражение счетов в регламентированном учете, можно отразить поступление в счета 08.04.1 или 07.

Комментарий: это аналог Поступления по виду операции «Оборудование» в БП 3.0

2.Все материалы (10.01) , части оборудования (07), компоненты ОС (08.04.1) необходимо увязать с основным средством. Для этого используем документ «Внутренне потребление – списание на расходы». Соответственно само ОС должно быть уже создано в справочнике «ОС и объекты строительства»:

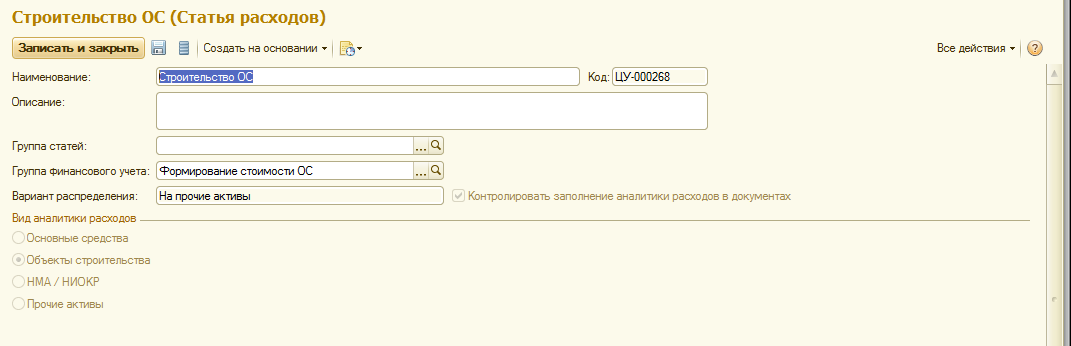

Связка ОС и используемых материалов будет осуществляться за счет аналитики статьи расходов, например:

Связка ОС и используемых материалов будет осуществляться за счет аналитики статьи расходов, например:

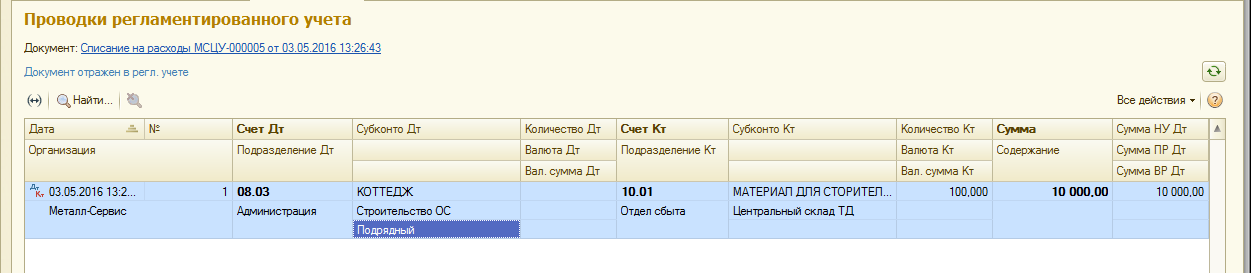

И непосредственно сам документ внутреннего потребления:

В выше приведенном примере я настроила отражение с использованием счета 08.03. Так же в данном документе, можно использовать Дт счет 08.04.2. Важно помнить, что Принять к учету можно со счетов 08.03 или 08.04.2, в противном случае проводки при принятии к учету ОС не сформируются.

Комментарий: это аналог передачи оборудования в монтаж в БП 3.0

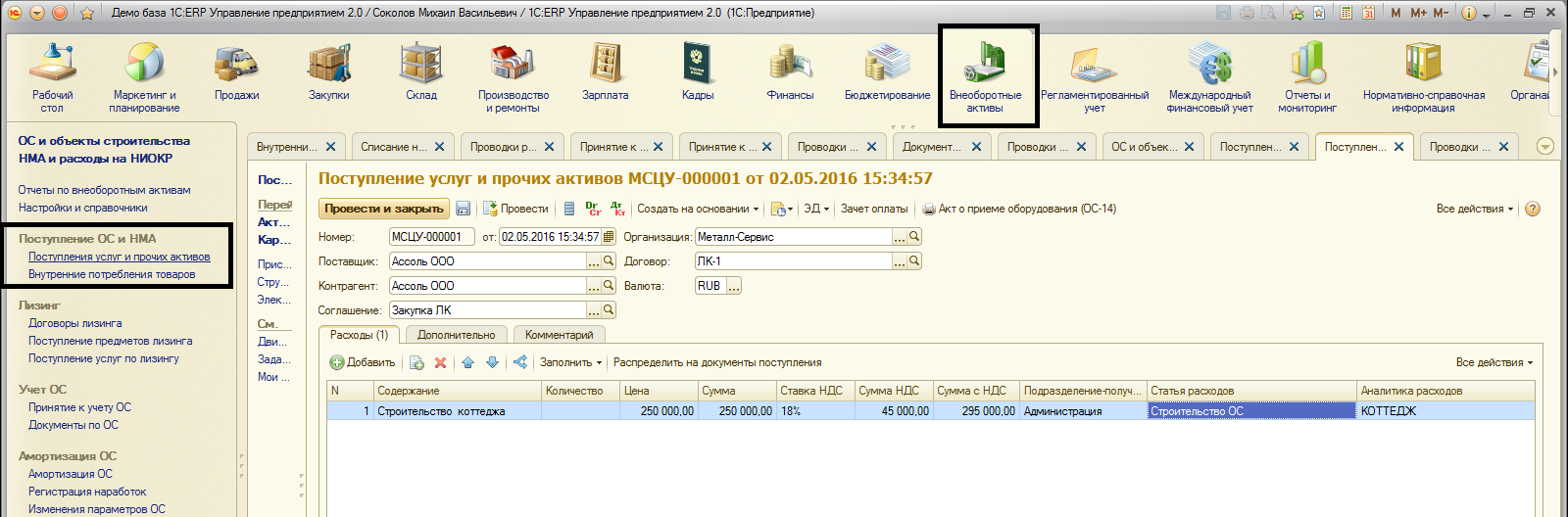

3.Для отражения оказанных услуг по строительству, мы используем документ Поступления услуг и прочих активов:

Комментарий: это аналог поступления по виду операции « услуги» в БП 3.0

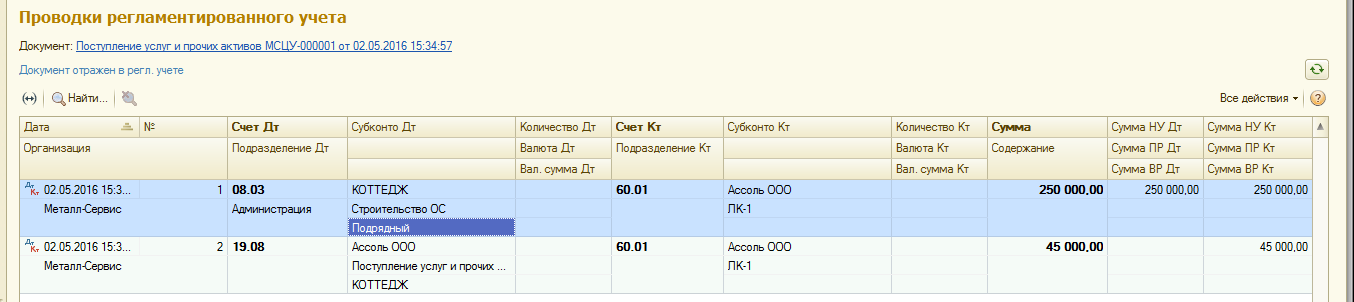

4.Теперь, когда мы отразили услугу по строительству и собрали материалы на ОС, можно принять к учету ОС:

Мы видим, что на стоимость ОС «собрались» суммы использованных материалов и оказанной услуги.

Вступайте в нашу телеграмм-группу Инфостарт