Рано или поздно любой предприниматель приходит к мысли, что бизнесу нужен управленческий учет. Но что представляет из себя управленческий учет? Давайте дадим определение управленческому учету (УУ) и опишем основные предпосылки, при которых ведение УУ критично для бизнеса.

Дадим определение из Википедии: «Управленческий учёт — упорядоченная система выявления, измерения, сбора, регистрации, интерпретации, обобщения, подготовки и предоставления важной для принятия решений по деятельности организации информации и показателей для управленческого звена организации (внутренних пользователей — руководителей).»

УУ не является учетом с узком понимании этого слова, а включает также в себя на основе этих учетных данных анализ, контроль и планирование.

Итак УУ является инструментом для замера основных показателей бизнеса, которые являются основанием для принятия решения по его управлению и развитию, используя анализ, а так же различные методы планирования и прогнозирования.

В каких же случаях необходимо применять УУ, вместо классических схем, например принятие решение на основе данных бухгалтерского учета (БУ)?

Для начала опишем различия УУ и БУ в виде таблицы:

|

Область сравнения |

Бухгалтерский учёт |

Управленческий учёт |

|

1. Основные потребители информации |

Внешние пользователи – банки, налоговые инспекторы |

Внутренние – руководители предприятия различных уровней |

|

2. Цели учёта |

Информирование пользователей о финансовом состоянии предприятия, расчёт налоговых платежей |

Обеспечение информацией для принятия текущих управленческих решений |

|

3. Обязательность |

Требуется по законодательству |

Применяется по решению руководства |

|

4. Свобода выбора системы учёта |

Система двойной записи в соответствии с нормативными актами |

Ограничений нет (только удобство) |

|

5. Теоретическая база |

Нормативные акты, приказы |

Теория принятия решений, законы микроэкономики |

|

6. Используемые измерители |

Денежные единицы |

Денежные, натуральные, условные |

|

7. Основной объект учёта |

Свести информацию по предприятию в целом |

Либо подразделение (ЦО), либо вид продукции, проект, программа |

|

8. Частота составления |

Периодически (ежеквартально, ежегодно) по законодательству |

По мере необходимости, по требованию руководства |

|

9. Степень надёжности |

Ориентирован на контроль прошлого |

Ориентирован на прогноз будущего |

|

10. Главное требование к информации |

Точность |

Релевантность (значимые) |

БУ предприятия ориентирован прежде всего на то, чтобы соответствовать текущему налоговому законодательству, в части сдачи отчетности в налоговую и фонды, а также соответствию данных учета текущему ПБУ страны, в нашем случае РФ. Из этого вытекает, что БУ не предоставляет всей информации, необходимой для принятия управленческих решений, либо предоставляет ее в иных разрезах. Для того чтобы получить данные для УУ в упрощенном варианте, применяют аналитические таблицы Excel, либо делают небольшие доработки существующих систем автоматизации БУ. Данное решение возможно для предприятий с простой организационной структурой или простой логикой принятия управленческих решений, такому определению соответствуют малые предприятия. В случае же средних и крупных компаний, имеющих как правило сложную организационную структуру, такие как большие производственные предприятия или компании с разветвлённой филиальной сетью или крупные холдинги занимающие различными видами бизнеса, полноценная автоматизация УУ является жизненно необходимым.

Какие же схемы внедрения УУ доступны для средних и крупных предприятий?

Есть 2 основных подхода:

- Внедрение ERP системы

- Внедрение отдельной системы УУ с интеграцией со существующими системами учета.

Построение учетно-аналитической системы на основе "тяжелой" ERP-системы типа SAP R/3, Oracle Applications, Microsoft Dynamics и др. является наиболее радикальным способом решения названных проблем. Расходы на внедрение полномасштабной ERP-системы довольно значительны (от миллиона долларов), поэтому, чтобы их оправдать, компании стараются использовать все ее учетные возможности.

Преимущества. При грамотном внедрении помимо обеспечения данными о деятельности любого сотрудника компании в реальном времени в любом разрезе (то есть развернутого управленческого учета) ERP-система способствует значительному повышению эффективности работы компании, ее прозрачности, а также росту финансовой и производственной дисциплины работников. Т.к. компания работает в едином информационном пространстве то достоверность и качество данных достигают максимальных значений.

Недостатки. Описание бизнес-процессов и внедрение единой учетной системы занимают несколько лет. В течение этого времени учет приходится вести с помощью старых средств. Кроме того, детализация, которую обеспечивает масштабная ERP-система, зачастую оказывается ненужной - объем экономии в этом случае будет меньше, чем расходы на внедрение.

Вывод. Внедрять ERP-систему для автоматизации управленческого учета имеет смысл, только если предприятие планирует оптимизировать все бизнес-процессы. Если же стоит задача автоматизировать только учетные функции, то достаточно использовать более гибкие и в то же время более дешевые аналитические системы, речь о которых пойдет ниже.

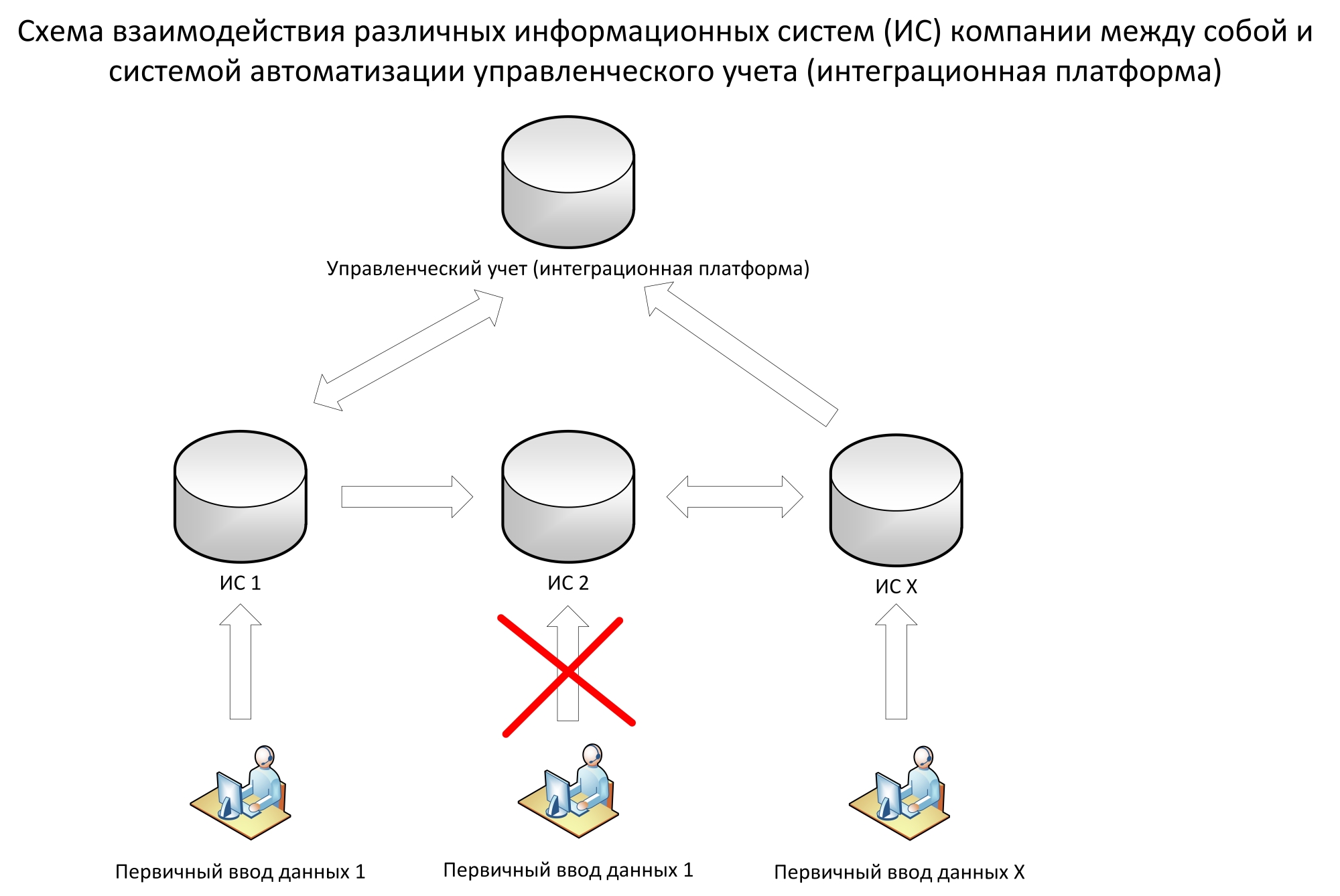

Разработка отдельной системы автоматизации УУ является наиболее оптимальным решением и вот почему. Разработка начинается с обследования всех бизнес-процессов предприятия в которых участвуют информационные системы (ИС) компании, а так же те бизнес-процессы которые предполагаются автоматизировать. Изучается существующие ИС и возможные их взаимосвязи. При автоматизации должен соблюдаться принцип минимизации дублирования ввода одних и тех же данных. Также должен соблюдаться принцип одинаковых базисов данных, те если информация поменялась в ИС куда вводят первичные данные то она путем репликации должна обновиться во всех других ИС в том числе в УУ. Иначе при сверке данных в системе невозможно будет проверить достоверность, а следовательно и качество данных. В этом смысле в ERP системах таких задач изначально не стоит тк все подразделения компании работают в единой ИС, где отсутствует конвертация и экспорт/импорт данных в различные ИС компании.

Весь пул ИС должен работать согласовано как единый организм, аналитические разрезы должны быть систематизированы и классифицированы, разработаны правила конвертации данных и аналитики, по возможности разрозненные подразделения выполняющие одну и ту же функцию должны объединяться в единую ИС и т.д. Т.е. перед непосредственным внедрением системы должны быть произведены подготовительные работы схожие с теми работами, которые выполняются при внедрении ERP систем. Но при этом все ИС компании продолжают функционировать в компании, инвестируются средства только на разработку и интеграцию системы автоматизированного управленческого учета (САУУ), что в некоторых случаях в десятки, а то и сотни раз дешевле чем внедрять ERP.

Во многих источниках автоматизацию на основе ERP называют «комплексной», а автоматизацию на основе нескольких ИС называют «лоскутной». «Лоскутная» автоматизация может достигать своей максимальной эффективности при структурированном подходе к самой автоматизации компании в целом. А именно, понимать и планировать как очередная, вновь внедряемая ИС будет взаимодействовать с подразделениями компании и какие потоки информации необходимо будет интегрировать с существующими ИС. При таком походе «лоскутная» автоматизация приближается к «модульной», мозаика превращается в ЛЕГО и эффективность бизнеса от такого подхода в автоматизации возрастает в разы. Также не могу отметить что специализированные ИС всегда удобней и дают больший спектр полезных функций для подразделения, которое его использует, чем специализированный модуль в ERP, т.к. вендор специализированной ИС сконцентрирован только на одном аспекте автоматизации и лучше знает потребности пользователя, чем вендор-разработчик ERP системы.

Вывод: внедрение САУУ как отдельной системы с эргономичной интеграцией с существующими ИС оптимальный выбор для бизнеса с точки зрения целесообразности и экономии ресурсов.