Интересно так же отметить факты того, что бухгалтера, отлично понимая, что учет ведется неверно, обращаются за помощью к программистам, а некоторые, в свою очередь, начинают писать такие обработки (или вносят изменения в программы), что в конечном итоге еще более осложняют ситуацию.

По-моему, по учету расчетов с филиалами и представительствами в 1С имеется достаточно скудный материал. Обычно пользователю советуют: «Установите галочку «Входит в холдинг», отражайте как «Грузоотправитель» или как «Грузополучатель» и у Вас все получится». Но в реальности – результат отрицательный.

Цель настоящей статьи – предоставить пользователям информацию по используемым мною вариантам настройки учета расчетов с филиалами и представительствами и обсудить возможные иные решения.

1. Правовые основы деятельности филиала и представительства. Правовые основы деятельности холдинга. Примечания.

Согласно ст.55 ГК РФ, филиалы и представительства являются обособленными подразделениями юридического лица и сами не могут являться юридическим лицом. Данные подразделения действуют на основании доверенности.

Но ст.11 и ст. 83 НК РФ оперируют более расширенными понятиями об обособленных подразделениях и их регистрации в качестве плательщика. При этом КПП может получать не только филиал и представительство…

Под понятием «Плательщик» налоговый кодекс подразумевает не лицо, которому нужно оплачивать какую-либо хозяйственную операцию, а лицо (в т.ч. филиалы и иные обособленные подразделения), связанное с оплатой налогов и сборов.

Поскольку филиалы и представительства, согласно ГК РФ, не является юридическим лицом, любые договора заключаются ими только от имени головной организации. Соответственно и плательщиком (неважно, произошла ли оплата от филиала-грузополучателя, головной организации, от другого филиала или взаимозачетом через третье лицо) будет выступать только головная организация. При этом судебные органы, рассматривая хозяйственные споры между участниками хозяйственных договоров, применяют понятие «Плательщик» к головной организации (неважно, произошла ли оплата от филиала-грузополучателя, головной организации, от другого филиала или взаимозачетом через третье лицо).

Примечание 1. Понятие «Плательщик» для целей налогового и бухгалтерского учета в рамках одного юридического лица, имеющего филиалы и представительства, различен.

Примечание 2. Понятие «Плательщик» для банка, в котором открыт счет филиалу, будет являться филиал.

Примечание 3. В реальной жизни имеются ситуации, где головная организация, кроме создания филиалов, создает и иные структурные подразделения, которые подчиняются или филиалу или самой головной организации. Простой пример – создание сети магазинов как в своем, так и в иногородних городах. Пример сложнее – ОАО «РЖД» (четырехзвенная структура).

При этом, головная структура может открывать на структурные подразделения (не филиал и представительство) расчетные счета, которые могут быть зарегистрированы как на филиал, так и на головную структуру. А также указывать в договоре в Вами условия по акту сверки со своими структурными подразделениями (или не указывать, но требовать).

Примечание 4. Что касается холдинга, то он представляет собой совокупность и "материнской", и дочерних, и иных зависимых компаний. При этом в каждую из перечисленных могут входить юридические лица, имеющие филиалы и представительства.

В 2000 году Госдумой был принят, а затем Советом Федерации одобрен законопроект "О холдингах". Но Президент РФ наложил вето на проект федерального закона с резолюцией: "Четко не была определена экономическая и юридическая цель создания и регламентации деятельности такого образования, как холдинг…».

Но холдинги стали реальностью еще с начала перестройки. При этом, в состав холдингов зачастую входят и индивидуальные предприниматели (которые обычно являются руководителями, собственниками или зависимыми лицами этого же холдинга).

Не вдаваясь в полемику по поводу получателей, покупателей, плательщиков в холдинговой деятельности, следует отметить, что методистами 1С применяется единый подход к установке «Входит в холдинг».

2. Имеющиеся противоречия по заполнению документов.

Документ «Счет на оплату».

Законодательно не утвержден. Типовой бланк «Счет» (форма №868) использовался в СССР после отправки товара (оказания услуг) как товаро-сопроводительный и расчетный документ.

В настоящий время возникают противоречия по заполнению строки «Покупатель». Т.е., ряд структурных подразделений юридического лица требует от поставщика, чтобы в этой графе были отражены данные структурного подразделения.

Документ «Счет-фактура»

Законодательно утвержден. Является первичным документом налогового учета.

При отгрузке товара (оказания услуг), а также при предварительной оплате структурными подразделениями юридического лица, должны быть заполнены строки в следующем порядке:

«Грузополучатель» - структурное подразделение (При выписке счета-фактуры на аванс – не заполняется)

«К расчетно-платежному документу» - номер и дата документа оплаты, данного товара (оказания услуг), независимо от какого структурного подразделения юридического лица она получена (или от самого юридического лица). При отсутствии предварительной оплаты не заполняется.

«Покупатель» - юридическое лицо

«Адрес» - адрес юридического лица

«ИНН/КПП» - ИНН юридического лица, КПП структурного подразделения.

Обоснование: ст.143,169 НК РФ, Постановление №914, письма Минфина от 14.01.2010 N 03-07-09/01, от 08.12.2009 N 03-07-11/310, от 01.09.2009 N 03-07-09/43

Документ «Товарная накладная»

Законодательно утвержден. Является первичным документом бухгалтерского учета.

Имеются указания по применению и заполнению товарной накладной (формы ТОРГ-12), однако в них не указано, каким образом необходимо заполнять строки "Грузополучатель" и "Плательщик".

В соответствии со ст. 2 ГК РФ участником регулируемых гражданским законодательством отношений признается непосредственно юридическое лицо, которое наделено правом реализации договорных отношений. В силу норм ст. 55 ГК РФ структурные подразделения не являются юридическими лицами и заключать договоры могут только от лица головной организации на основании доверенности.

Таким образом, теоретически, при заполнении формы ТОРГ-12 в строке "Плательщик" необходимо указывать наименование, адрес и банковские реквизиты головной организации, так как именно с этой организацией возникают договорные отношения.

Обоснование: Постановлением Госкомстата России от 25.12.1998 N 132, ст.2.,55 ГК РФ.

В настоящий время возникают противоречия по заполнению строки «Плательщик». Т.е., ряд структурных подразделений юридического лица требует от поставщика, чтобы в этой графе были отражены данные структурного подразделения.

Документ «Платежное поручение»

Законодательно утвержден. Является первичным документом бухгалтерского учета.

В описании полей платежного получения указывается, что строка «Плательщик» должна соответствовать наименованию плательщика средств с указанием его адреса местонахожения, т.е. в случае открытия р/счета в банке для филиала (представительства) под понятием «Плательщик» будет фигурировать филиал (представительство)

Обоснование: Положение ЦБР от 3 октября 2002г. N 2-П "О безналичных расчетах в Российской Федерации"

3. Решения

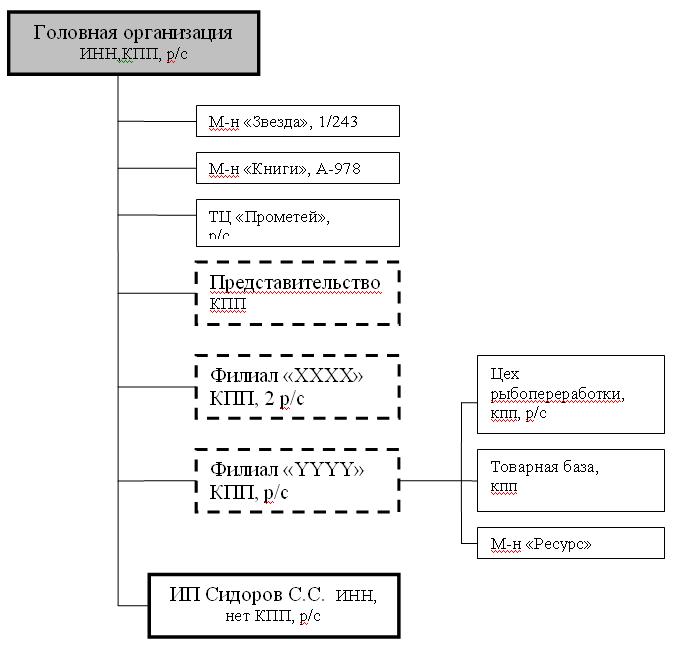

Вначале необходимо составить действующую структурную блок-схему контрагентов-головной организации, филиалов, представительств и иных структурных подразделений, входящих в состав головной организации (с которыми Вы работаете).

В случае образования полноценного холдинга путем включения в состав иных юридических лиц, не имеющих структурных подразделений, для последних применяются те же далее описанные приемы.

Для данных общих подходов необходимо учесть, что:

- Установка флага «Входит в холдинг» не влияет на проведение документов и служит для формирования отчетов (таких как «Продажи по контрагентам», «Задолженность покупателей»),

- Юридическим лицам, имеющих зависимые структурные подразделения, нельзя установить флаг «Входит в холдинг»,

- Структурным подразделениям филиалов, при установке флага «Входит в холдинг», нельзя в качестве головной организации установить филиал,

- Поле «грузополучатель» используется только при формировании печатных форм документов реализации. Поле «грузополучатель» в документе «Возврат товаров от покупателя» отсутствует. Получить информацию о реализации контрагенту, не указанному в шапке документа, стандартными отчетами невозможно.

Пример блок-схемы.

Нижняя строка (ИНН,КПП,Р/с) дает информацию о том, что у контрагента имеются иные уникальные реквизиты. Например, цех рыбопереработки подчинен филиалу «YYYY», имеет КПП - находится в другом районе, и имеет расчетный счет, зарегистрированный на филиал.

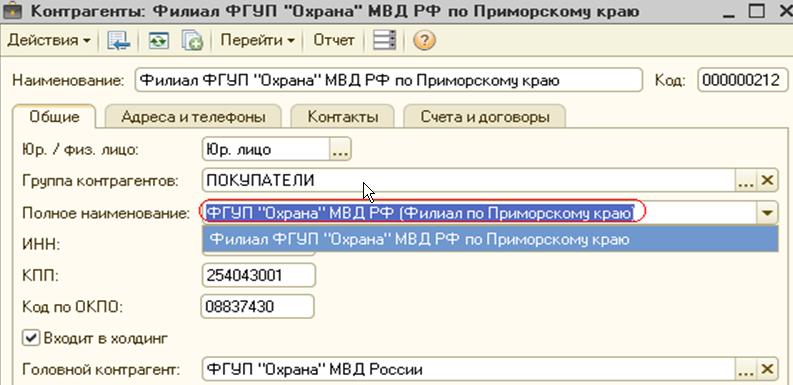

3.1 Решение - Путь подмены полного наименования контрагента

Необходимо подобрать такое полное наименование контрагента, которое одновременно удовлетворяло бы требования структурного подразделения, головной организации, налоговую службу и банки.

По своей сути - это недокументированное решение-обманка (А куда еще деться методистам 1С?).

Данный путь решения приемлем к тем организациям-поставщикам, которые в основном работают с филиалами (с входящими в них структурными подразделениями) и представительствами. На примере блок-схемы – это все контрагенты, имеющие КПП.

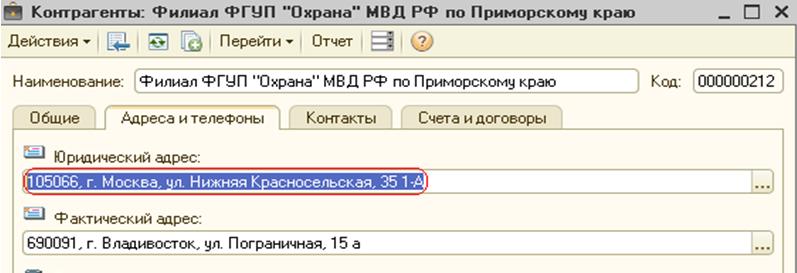

У данного контрагента нужно обязательно указать юридический адрес по головной организации.

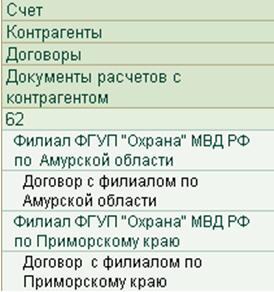

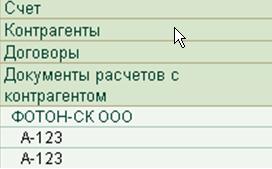

Оборотно-сальдовая ведомость по счету 62 будет выглядеть так:

В результате данного решения Вы получите (без дополнительных обработок и внешних печатных форм) необходимые исходящие документы, удовлетворяющие (в основном) требования покупателя, но будете лишены ряда стандартных возможностей (формирование акта сверки в целом по юридическому лицу и с учетом его обособленных подразделений, оперативной информации по взаиморасчетам и т.д.). При платежах (или взаимозачетах) от иных структурных подразделений или головной организации за конкретного грузополучателя – структурное подразделение возникнет необходимость ведения отдельных документов «Корректировка долга».

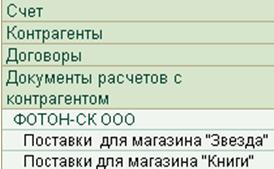

3.2 Решение – Путь ведения учета структурных подразделений по договорам

Данный путь решения приемлем к тем организациям-поставщикам, которые в основном работают с структурными подразделениями по местонахождению головной организации или с «скрытыми» юр.лицами, но имеют расчеты с головной организацией.

На примере блок-схемы – это м-н «Звезда» и м-н «Книги».

В силу ряда причин покупатель-головная организация может запретить использование в документах названия «Звезда» и «Книги» о которых вы знаете и их данные (например, эти магазины принадлежат ИП – директору головной организации), но требовать акта сверки с условными обозначениями договоров «1/243» и «А-978». Возможно данные договора оформить и под одним обозначением «1/123» (но в базе у вас одноименных договоров будет несколько, а как вы будете их различать - зависит от договоренности с покупателем. Например, по коду или картинке).

В таком случае нет необходимости в создании дополнительных справочников контрагентов (м-н «Звезда» и м-н «Книги») и использовании их в качестве грузополучателей.

Оборотно-сальдовая ведомость по счету 62 будет выглядеть так:

или так:

или так:

В результате данного решения Вы получите (без дополнительных обработок и внешних печатных форм) необходимые исходящие документы, удовлетворяющие требования покупателя, а так же возможность формировать полноценные акты сверки.

Недостатком данного решения является трудоемкость разнесения оплат от головной организации по договорам.

При платежах (или взаимозачетах) от иных структурных подразделений головной организации за конкретные договоры возникнет необходимость ведения отдельных документов «Корректировка долга».

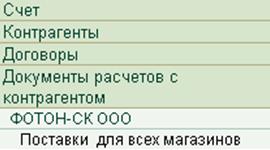

3.3 Решение – Путь ведения учета структурных подразделений как грузополучателей

Данный путь решения приемлем к тем организациям-поставщикам, которые в основном работают с структурными подразделениями входящими в состав филиалов или головной организации, которые имеют зависимые КПП – это м-н «Звезда», м-н «Книги», ТЦ «Прометей», м-н «Ресурс». В случае, если продажи (и возвраты) и оплаты по этим структурным подразделениям отслеживать нет необходимости (или они малочисленны), то имеет смысл созданные на них справочники контрагентов использовать в графе «Грузополучатель».

В данном случае учитываем, что ограничений на м-н «Звезда» и «Книги» нет, а также то, что говорим о строке «Грузополучатель», а не о строке «Контрагент». Иными словами – в этой строке «Контрагент» должен указываться собственник КПП.

Оборотно-сальдовая ведомость по счету 62 будет выглядеть так:

Недостатком такого решения продажи по грузополучателю оценить можно, а вот взаиморасчеты (возврат тары, акты сверки, платежи по грузополучателю) - нет.

3.4 Решение - Путь подмены плательщика.

Обычного пользователя вряд ли удовлетворяет стандартная загрузка банковских документов обработки «Клиент банка» от 1С, которая делает недочеты почти в каждом документе и требует ручного вмешательства пользователя. Причина – отсутствие возможности детальной настройки. Поэтому как на Инфостарт, так и в сети Интернет существует множество аналогичных обработок, например, //infostart.ru/public/86371/.

Ряд подобных обработок имеет возможность подмены плательщика (т.е., разработчики знают и аналогично решают проблемы учета в филиальных и холдинговых структурах).

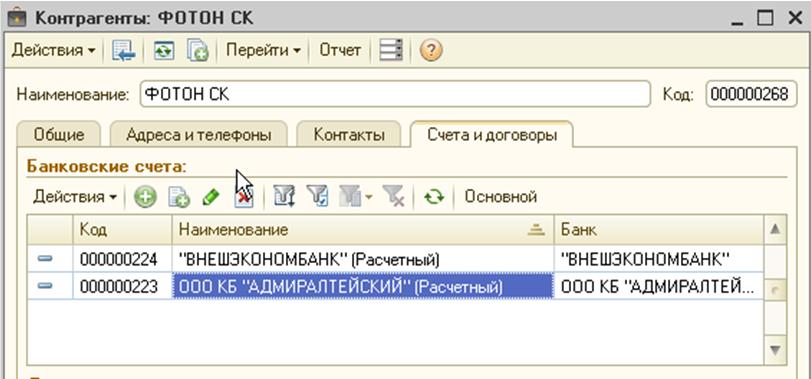

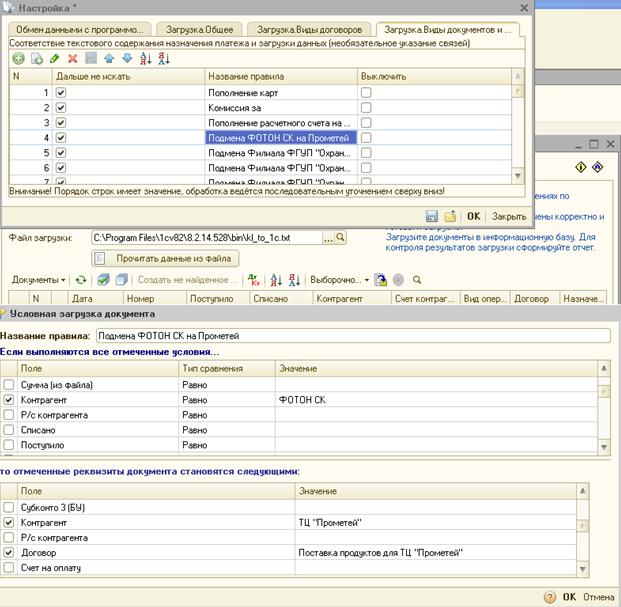

Данный путь решения приемлем к тем организациям-поставщикам, которые в основном работают с структурными подразделениями, использующими расчетные счета, которые в свою очередь зарегистрированы на головную организацию или на филиал. На примере блок-схемы – это ТЦ «Прометей» и цех рыбопереработки.

Напомним, что банковское законодательство Плательщиком считает ту структуру, на которую зарегистрирован расчетный (или иной счет).

Для корректной работы с банками отразим в справочниках контрагентов все как есть, т.е. у ТЦ «Прометей» (структурного подразделения ООО «Фотон СК») не будет расчетного счета (которым он пользуется в КБ «Адмиралтейский»).

И настроим подмену так чтобы выписанные счета на ТЦ «Прометей» (а в сущности - это ООО «ФОТОН-СК») обработка нашла сама:

В результате данного решения Вы получите (без иных дополнительных обработок и внешних печатных форм) необходимые исходящие документы, удовлетворяющие требования покупателя, при этом необходимость ведения отдельных документов «Корректировка долга» не требуется.

4. Интерпретация решений

Существует множество интерпретации решений, но на мой взгляд, сначала нужно составлять подобные блок-схемы, определять возможность их изменения головными организациями (холдингами) в будущем, а потом определять общий стратегический подход к решениям.

Если организация-поставщик работает с десятком холдинговых структур, в которых десятки структурных подразделений, то попытка удовлетворения всех насущных запросов покупателя зачастую приводит в полному хаосу в ведении таких взаиморасчетов.

На момент написания данной статьи, один из главных бухгалтеров филиала затребовал представление счета-фактуры, в которой в качестве плательщика должен был фигурировать филиал. Попытки пояснений законодательства не дали результата. Пришлось звонить в головную организацию. Разногласия решились мгновенно. Но разве было трудно пойти на уступки и выписать документы так, как хотел получатель? Нет, но любые изменения настроек (иногда, сложных) из-за простого человеческого фактора (забыл, перепутал, недописал) очень часто приводят к последствиям. Иначе говоря – работает – не лезь! Тем более, что покупатель был не прав.

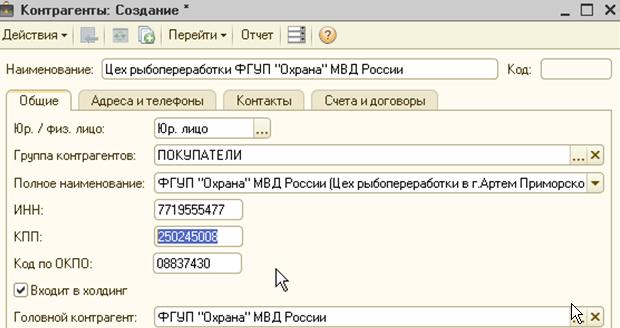

В качестве одной из интерпретаций решений рассмотрим ситуацию когда цех рыбопереработки, имеющий КПП, использующий р/с филиала «YYYY» будет плательщиком за грузополучателя м-н «Ресурс». Допустим, что с данным цехом организация-поставщик никогда ранее не работала.

Создадим справочник цеха, используя решение 3.1. Укажем КПП цеха в г.Артем.

Выберем головную организацию.

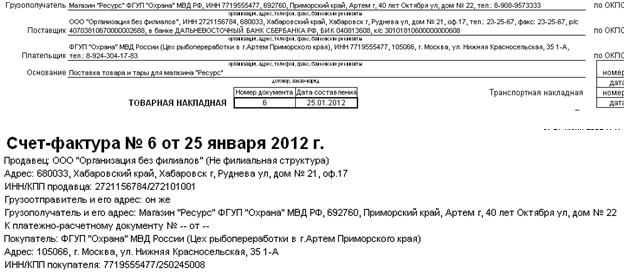

Учитывая, что товарная масса будет отгружена с возвратной тарой, предположим, что данная сделка не будет единственной. Для этой цели создадим договор «Поставка товара и тары для магазина "Ресурс", используя решение 3.2.

Для создания счета на оплату, товарной накладной, счета-фактуры воспользуемся решением 3.3 и укажем в графе грузополучатель «М-н Ресурс».

Прим. Для БП 2.0 стандартными средствами в счете на оплату указать грузополучателя невозможно.

В дальнейшем, получив оплату и разобравшись, что цех рыбопереработки использует расчетный счет филиала «YYYY», придется использовать настройки решения 3.4.

Данный пример не является жестким решением (что так и надо действовать всегда в конкретной ситуации), он лишь пример того, как можно настроить все вышеописанные решения для одной задачи.

Заключение

Всех проблем и противоречий сразу не разрешить. Кого-то устроит только первое решение (неофициальное от 1С), кого-то – сборка из двух-трех, а кому-то потребуется еще десяток обработок документов и ВПФ… Буду рад, если возникнут качественные дополнения.

P.S. Выражаю благодарность за предоставление картинки члену союза художников России Тен А.М.

Личный кабинет 1С-Отчетность

Проверяйте статус отчетности с любого рабочего места, не заходя в 1С

Общий календарь бухгалтера, где видны сроки отчетов, статусы отправки, письма ФНС и получение ответов на требования — по всем компаниям.

Акция действует до 31.12.2024

Подключить бесплатноВступайте в нашу телеграмм-группу Инфостарт