Первоначальной стоимостью объекта ОС является особая оценка, согласно которой различные объекты для производства появляются в бухгалтерском учёте согласно 7-му пункту ПБУ 6/01. То есть, можно сказать, что это величина первоначальной стоимости основного средства в бухгалтерском учете.

Первоначальная стоимость основных средств предприятия формируется из всех возможных трат, которые были предприняты для получения данного объекта. Это может быть и стоимость за доставку, и стоимость, которая уплачивается продавцу, и цена консультаций для данного объекта, и сборы на таможне и так далее.

Инструкция по учёту первоначальной стоимости ОС

В конфигурации 1С 8.3 Бухгалтерия покупка объектов основных средств может быть отражена двумя способами. (в обоих случаях – из раздела «ОС и НМА»). Первый – документом «Поступление основных средств». При этом будет проводится единовременный ввод для эксплуатации. Определить первоначальную стоимость ОС можно на основе счёта 08.04.2 «Приобретение основных средств». Для объектов, которые не требуют сборки и состоят из одной части в справочнике «Основные средства» не предусмотрены статьи дополнительных расходов. При этом у данных объектов ОС первоначальная стоимость и срок эксплуатации без амортизации будут одинаковыми как для бухгалтерского, так и для налогового учёта.

Второй способ – документом «Поступление оборудования». В этом случае уже предусмотрен дополнительный ввод в использование документа «Принятие к учёту ОС», а цена формируется на основе счёта 08.04.1 «Приобретение компонентов основных средств». Все затраты по покупке основного средства будут отражены в документе «Поступление дополнительных расходов», а именно:

- для тех объектов, которые подлежат вводу в использование не единовременно с покупкой;

- для тех объектов, покупка которых была вызвана дополнительными расходами (сборка, монтаж, доставка и так далее), все побочные добавочные расходы описываются в документе «Поступление дополнительных расходов»;

- для тех объектов, которые подлежат сборке по нескольким позициям в номенклатуре;

- для тех объектов основных средств, которые имеют первоначальную цену и/или срок полной эксплуатации, которые не одинаковы в бухгалтерском и налоговом учёте.

В базовой версии 1С 8.3 Бухгалтерия для основных средств со стоимостью от 40 до 100 тысяч рублей амортизация будет учтена внутри налогового учёта сразу же. Данная стоимость в полном размере будет учтена в виде расхода. Во время использования компанией ПБУ 18/02 появится разница в оформлении бухгалтерского учёта, который будет оформлен раньше, и налогового учёта, который будет оформлен позже.

Отразить в программе тот факт, что объект основных средств был введен в эксплуатацию можно двумя путями:

- из раздела «Покупки»;

- из «ОС и НМА».

Например, если было куплено некоторое транспортное средство, которое будет в общем пользовании в организации, его лучше всего оформить первым способом, то есть в разделе «Покупки», так как в первичной стоимости транспортного средства уже заложено то, что могут быть добавочные траты, а именно госпошлина по регистрации транспортного средства в органах ГИБДД.

Примеры в конфигурации 1С 8.3 Бухгалтерия

Рассмотрим некоторые примеры, наглядно демонстрирующие алгоритм, по которому производится учет первоначальной стоимости ОС.

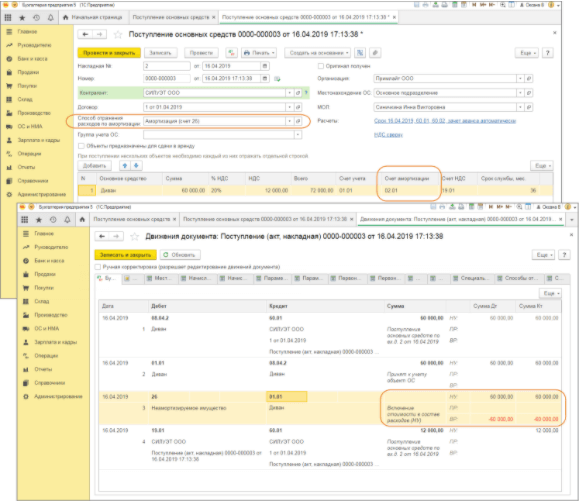

Пусть у нас есть документ «Поступление основных средств», при этом объект был введен в эксплуатацию единовременно, а первоначальная стоимость основных средств предприятия была сформирована на основе счёта 08.04.2 «Приобретение основных средств», как показано на скриншоте ниже:

Рис. 1 Приобретение основных средств

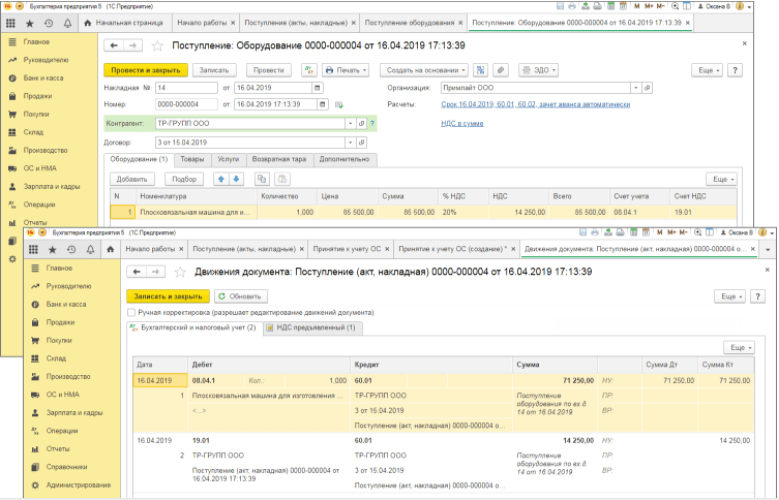

Также используется документ «Поступление оборудования». Пример – на скриншоте ниже:

Рис. 2 Поступление оборудования

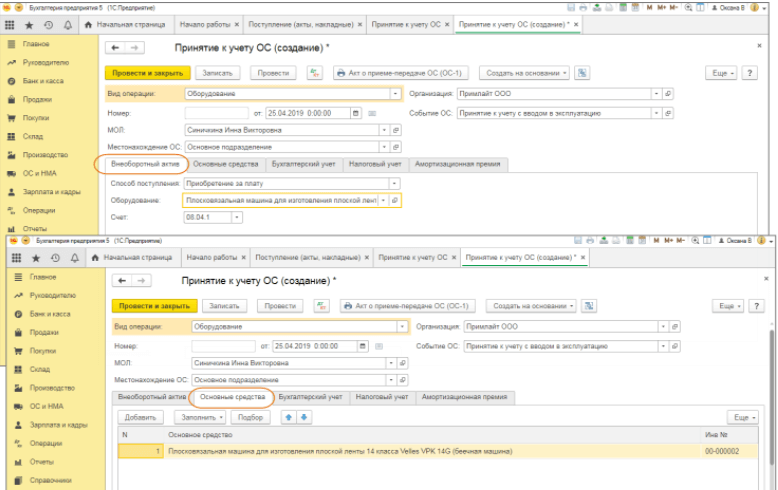

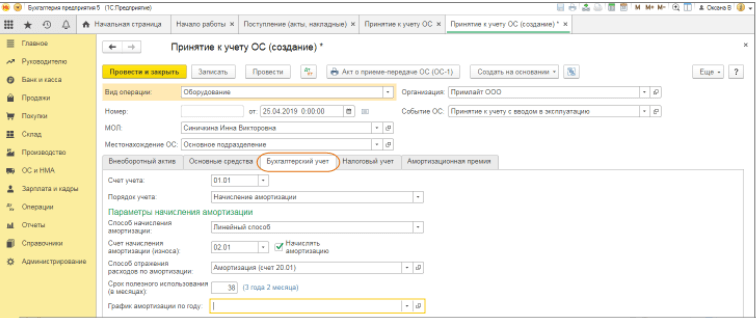

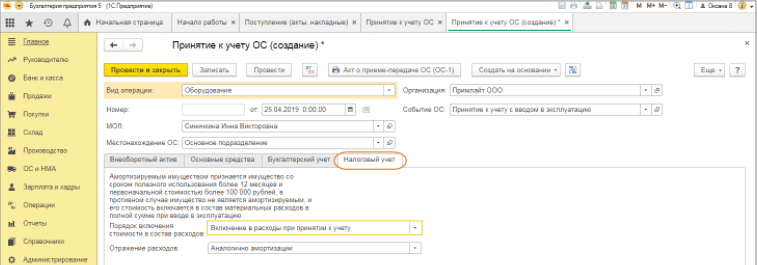

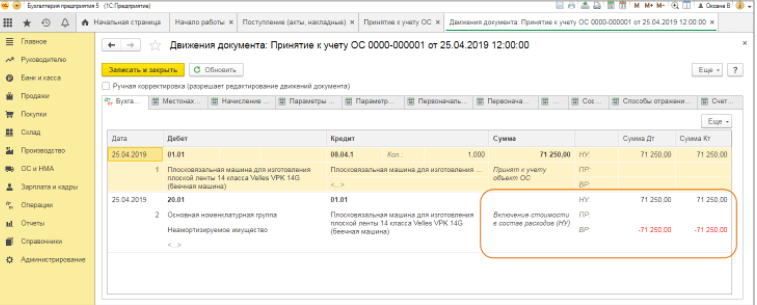

При необходимости добавить части в использование работаем с документом «Принятие к учёту ОС». Цена в таком случае будет сформирована согласно счёту 08.04.1 «Приобретение компонентов основных средств», как демонстрируется на скриншотах с примером ниже:

Рис. 3 Приобретение компонентов основных средств

Рис. 4 Создание Принятия к учету ОС

Рис. 5 Налоговый учет в принятии к учету ОС

Рис. 6 Движения документа Принятия к учету ОС

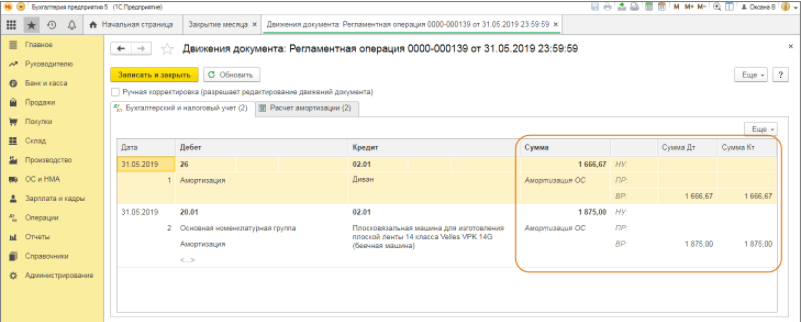

В последующем месяце, после того как началось использование объекта основных средств, в бухгалтерском учёте будет отражена амортизация, между бухгалтерским и налоговым учётами появится разница во времени оформления при определении налога на прибыль, как показано на скриншоте с примером ниже:

Рис. 7 Движение документа Регламентная операция

Вступайте в нашу телеграмм-группу Инфостарт