При нормировании расходов материалов на любые цели предприятие сталкивается с тем, что на некоторые товароматериальные ценности существуют законодательно закрепленные нормы, например на ГСМ, а на многие другие материалы эти нормы требуется разрабатывать самостоятельно. Это достаточно трудоемкий и длительный процесс, который обычно проводится под руководством технологов и нормировщиков.

Иногда, если это холдинговая компания, то используются корпоративные справочные материалы. Иногда, если удается найти информацию, - то на основании старых ГОСТов, ТУ, и прочих нормативных документов это достаточно точные и обоснованные технологические карты и спецификации. Иногда – в рамках детективного жанра: пришел, увидел…. Но в любом случае, это почти всегда вдумчивая и кропотливая работа специалистов-технологов.

Нормы расходов в 1С:8 ERP используются в следующих случаях:

- при нормировании расхода ГСМ на транспортные средства

- при нормировании расходов материалов и сырья для выпуска продукции и полуфабрикатов.

Если при нормировании товароматериальных ценностей для производства и выпуска готовой продукции сложности связаны в основном с проведением нормирования и заполнения, а также поддержания в актуальном состоянии, спецификаций (технологических карт) на Готовую продукцию и полуфабрикаты (эти сложности можно решить с помощью штатных механизмов), то при учете затрат на ГСМ на этом затруднения не заканчиваются.

Раньше требовалось использование норм расхода ГСМ для РФ, разработанных Минтрансом России от 29.04.2003, № Р3112194-0366-03. Если следовать рекомендациям этого документа, то при нормировании затрат на ГСМ возникает еще одна проблема, которой нет при нормировании сырья и материалов на основное и вспомогательное производство. Это необходимость учета ГСМ не только в разрезе норм, но и в разрезе мест хранения (автомобилей). Кроме того, на себестоимость мы можем отнести расходы только в пределах норм, которые чаще всего ниже, чем фактический расход. При этом в бухучете списывается полностью весь расход. Естественно, в налоговом учете для налога на прибыль, возникают постоянные разницы (согласно требованиям ПБУ 18/02).

Есть достаточно много методических рекомендаций, как действовать в таком случае. Самый комфортный – приобрести совместимое специализированное приложение, которое позволяет вести учет в разрезе автомобилей. Такой вариант значительно снизит общие трудозатраты, но на первом этапе потребует дополнительных затрат на покупку такого приложения, настройку и внесение начальных данных. Еще один вариант – заказать фирме-франчайзи доработку функционала имеющегося программного обеспечения, что тоже потребует некоторых финансовых затрат. Если этот вариант по каким-либо причинам тоже неприемлем, то можно организовать структуру складов так, чтобы каждому транспортному средству соответствовал отдельный склад, или у одного склада были помещения по номеру каждого автомобиля.

Однако есть несколько интересных моментов, которые следует учитывать при организации учета работы автотранспорта на коммерческих предприятиях. Во-первых, для коммерческих предприятий нужно основываться на требованиях не документа Минтранса, а статьи 25 НК РФ, согласно которой расходы на ГСМ относятся к прочим расходам (на основании подпункта 11, пункта 1, статьи 264 и подпункта 2, пункта 1, статьи 253 НК РФ). Во-вторых, Минтранс России не имеет права разрабатывать нормы для налогообложения, это прерогатива Налоговых органов, Минфина и Минюста (что регулируется статьей 4 Налогового Кодекса РФ). Кроме этого, документ, утвержденный Минтрансом России, не проходил регистрацию в Минюсте России как документ, обязательный к применению всеми коммерческими организациями на территории всей страны.

Таким образом, ориентирование на нормы, которые установлены документом Минтранса России от 29.04.2003, № Р3112194-0366-03 для коммерческих организаций не требуется. Однако никто не отменил требование подтверждения экономической обоснованности затрат, и наличия документов, удостоверяющих факт произведения этих затрат для нужд производства. Поэтому организация должна разработать и утвердить собственные локальные акты, которые устанавливают нормы расходов ГСМ в РФ на каждый автомобиль, коэффициенты для корректировки зимнего и летнего расхода, груженного и порожнего пробега и так далее. В этом случае такие расходы могут быть признаны в полном объеме в налоговом учете.

Пример в конфигурации 1С: ERP

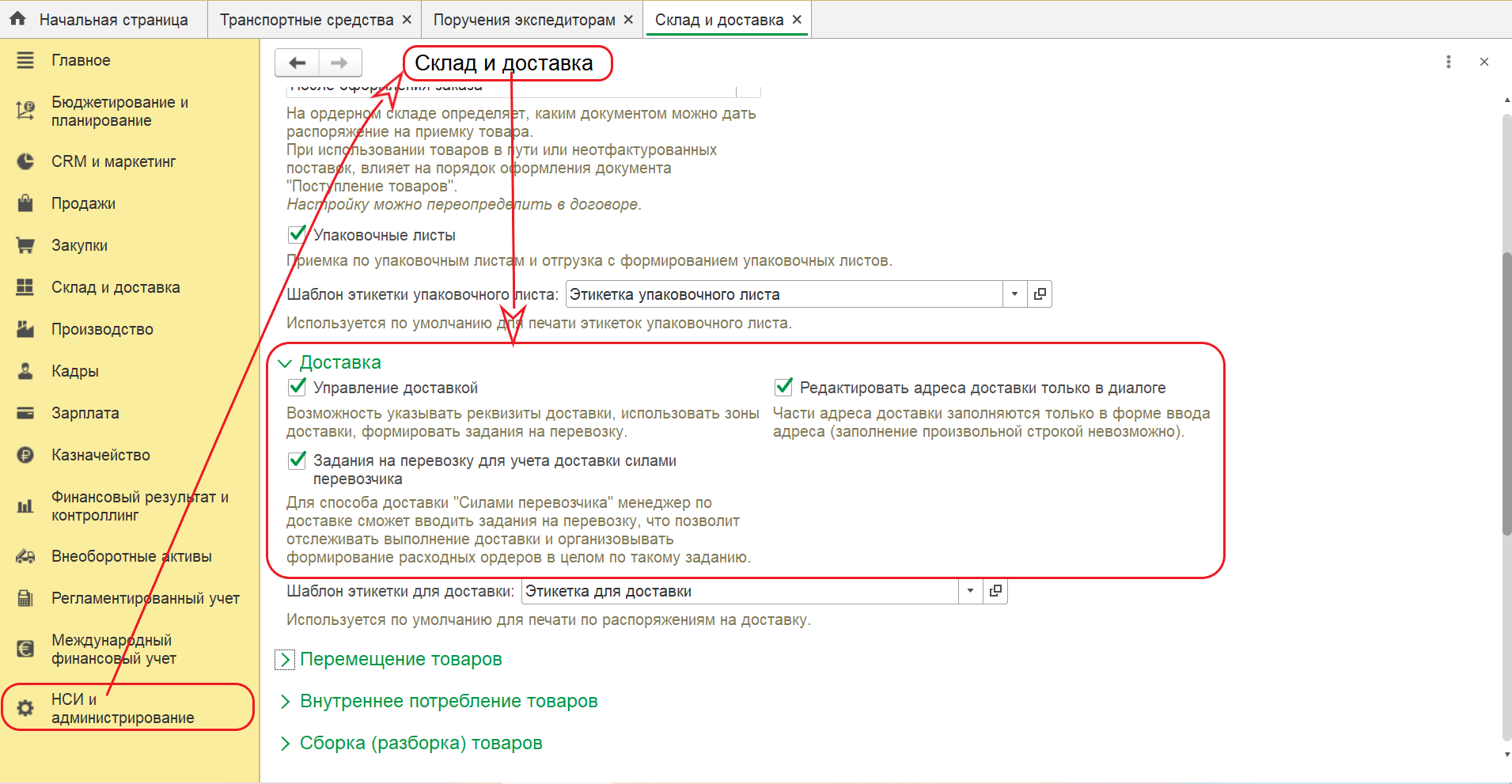

В конфигурации 1С:ERP (если выбран вариант без доработок и без приобретения совместимых приложений) для отражения нормирования затрат на транспортные средства необходимо выполнить некоторые настройки. Для стартовых – добавить возможность управления доставкой. Это иллюстрирует слайд.

Настройки доставки в 1С 8 ERP

Затем задать структуру складов, выбрав вариант:

- либо создание на каждый автомобиль отдельного склада,

- либо создание на одном складе дополнительных помещений для каждого автотранспортного средства.

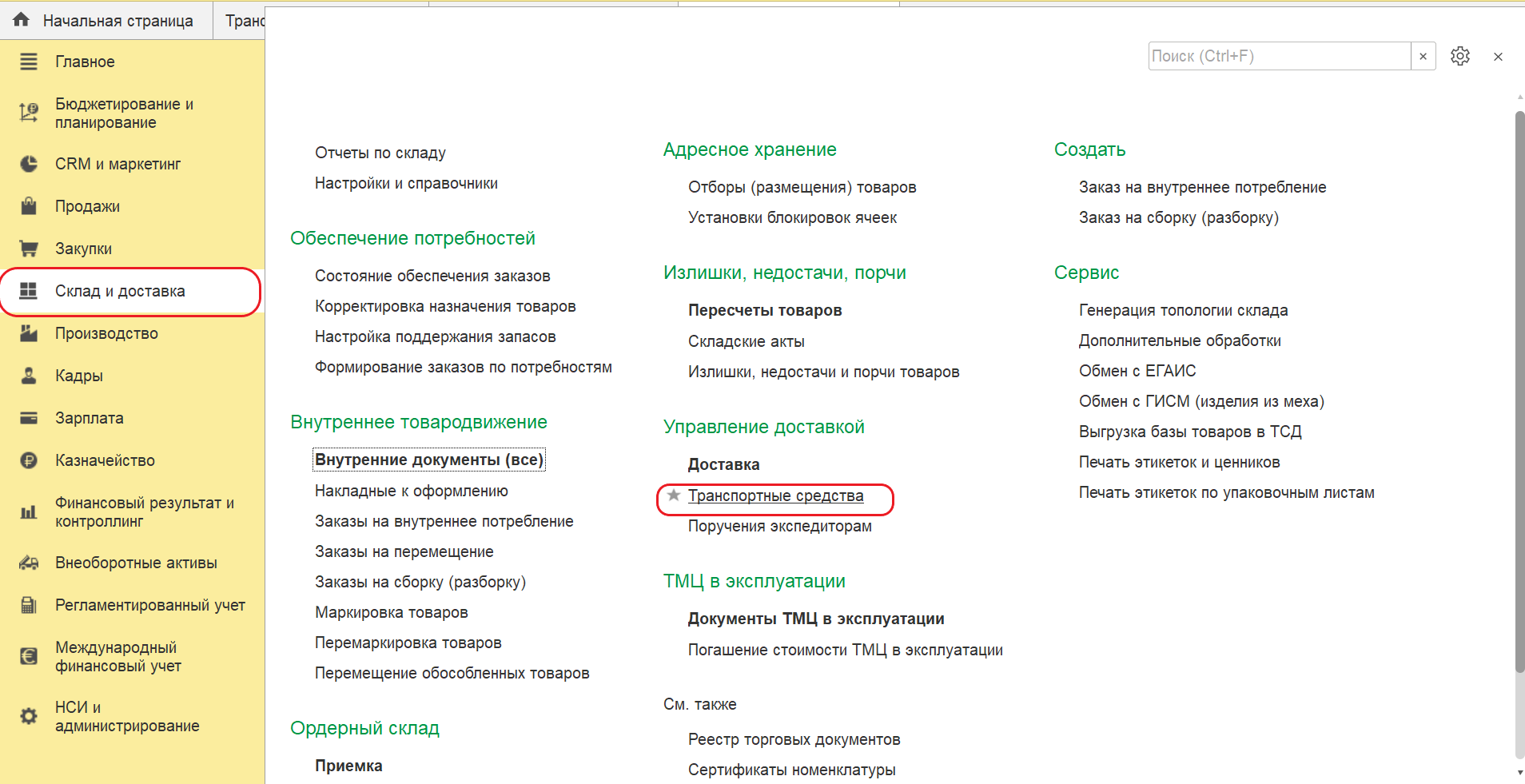

Затем заполнить справочники транспортных средств и их характеристик в 1С 8.3 ERP. Для этого в подменю «Склад и доставка» в разделе «Управление доставкой» выбрать пункт «Транспортные средства».

Пункт Транспортные средства в 1С8 ERP

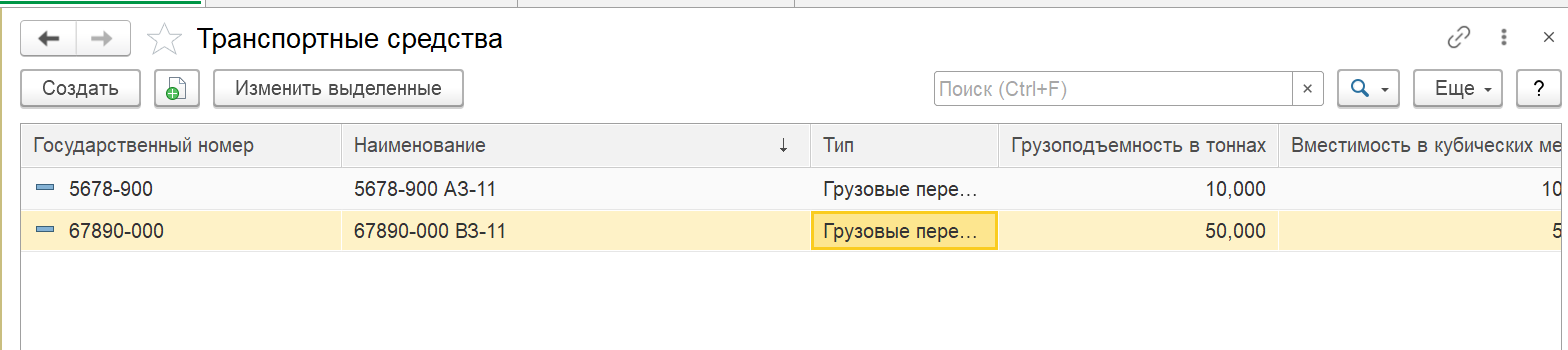

Затем перейти в журнал учета транспортных средств, который выглядит, как показано на слайде:

Журнал учета транспортных средств

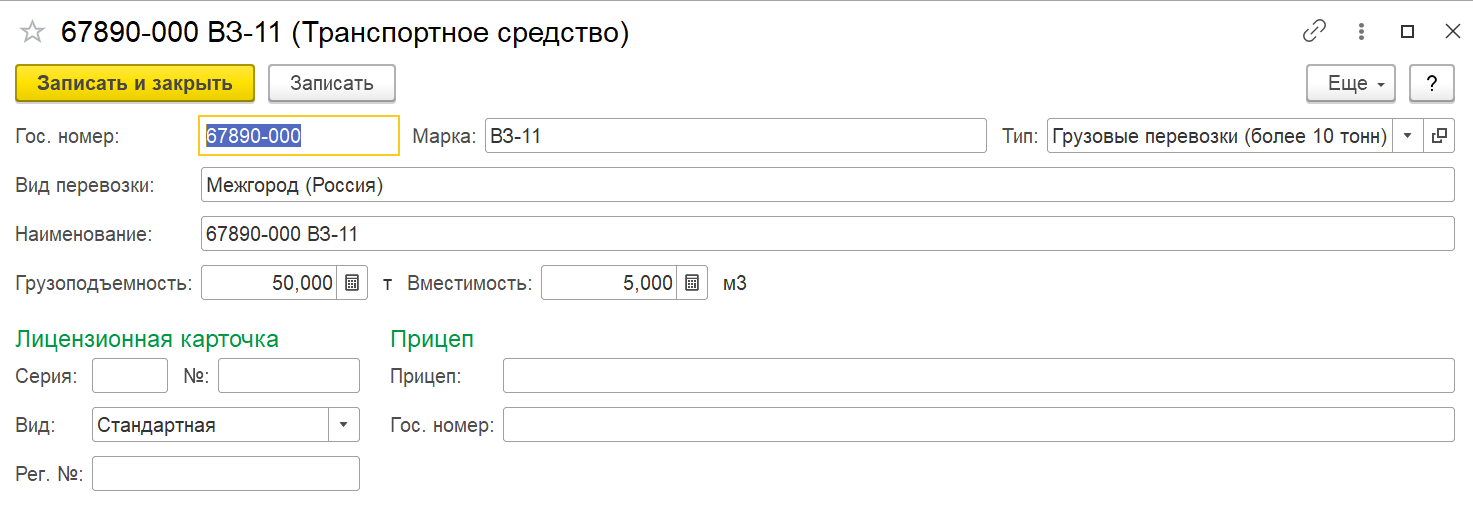

После перехода в журнал учета транспортных средств создаем в 1С: ERP 2.4 новое транспортное средство и заполняем в нем всю известную о транспортном средстве информацию.

Создание и заполнение нового транспортного средства в 1С: ERP

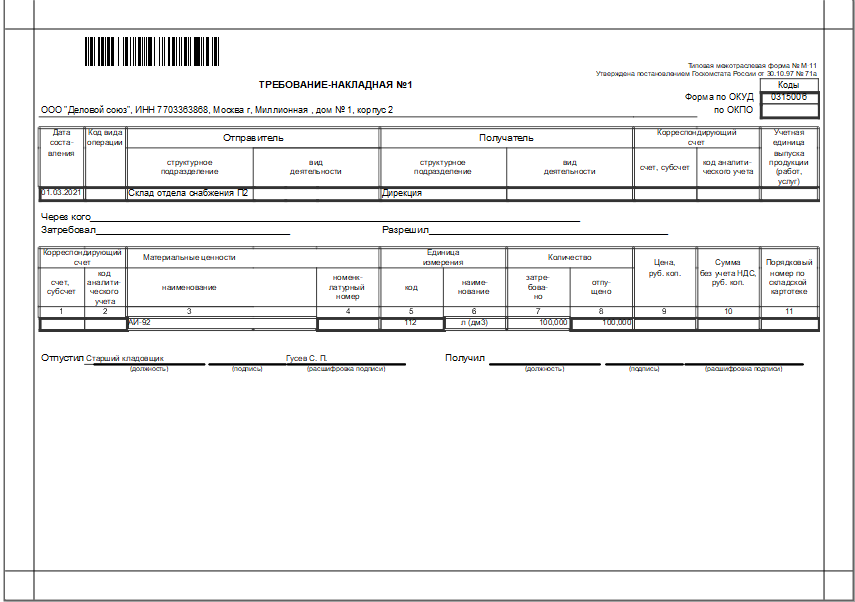

Для списания на затраты расходов по ГСМ (подтверждение экономической целесообразности и необходимости расходов для нужд производства) при работе в 1С: ERP требуется документ «Путевой лист». В нем фиксируется километраж, маршрут, количество ГСМ для учета списания. Затем по данным путевых листов за месяц формируется документ «Требование-накладная» (форма М-15), который и делает проводки по отнесению ГСМ со счета Дт10.3 в Кт26 (25). Образец печатной формы представлен на слайде.

Печатная форма документа Требование-накладная

Вступайте в нашу телеграмм-группу Инфостарт