У предприятия может возникнуть необходимость использовать в работе автотранспорт. Для этих целей возможно использование транспорта сотрудников. При использовании личного транспорта в служебных целях – например, для частых выездов к клиенту, в зависимости от объема двигателя, согласно постановлению №92 Правительства РФ от 8 февраля 2002 года, размер компенсации, принимаемый для целей налогообложения прибыли, составляет: объем меньше 2000 куб. см. – 1200 рублей, свыше 2000 куб. см – 1500 рублей.

Если согласованная с работником сумма компенсации работы на личном транспорте превышает указанный размер, она выплачивается отдельно и не принимается для целей налогообложения прибыли.

Оформление такой операции в системе возможно несколькими способами. Рассмотрим два из них.

Создание начисления компенсации затрат сотрудника

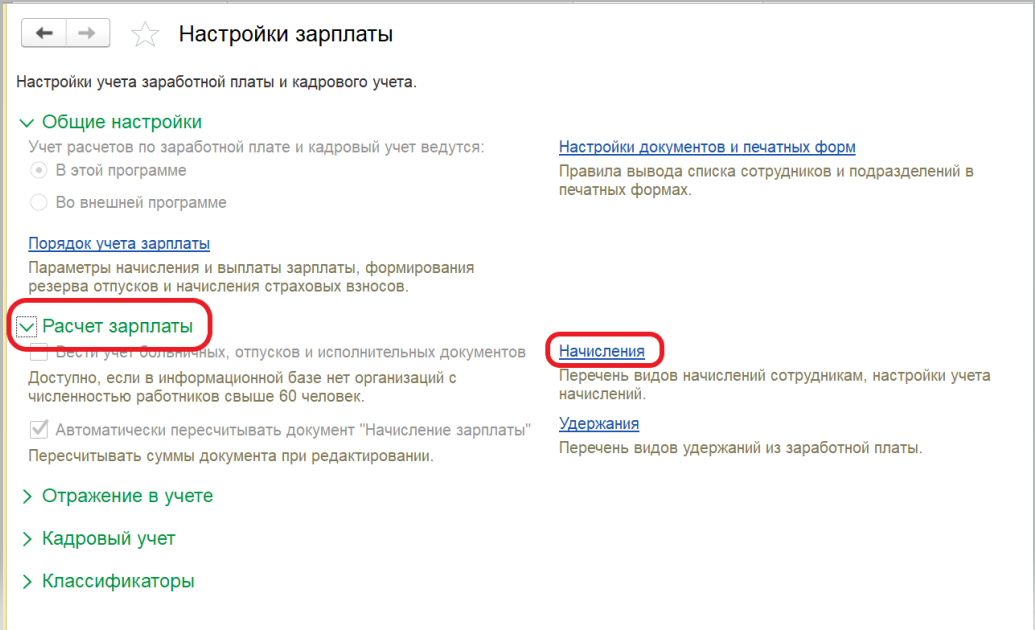

Для первого варианта осуществления этих операций в конфигурации 1С: Бухгалтерия 3.0 нам необходимо будет сделать несколько предварительных настроек.

Настройка зарплаты в конфигурации 1С: Бухгалтерия 3.0

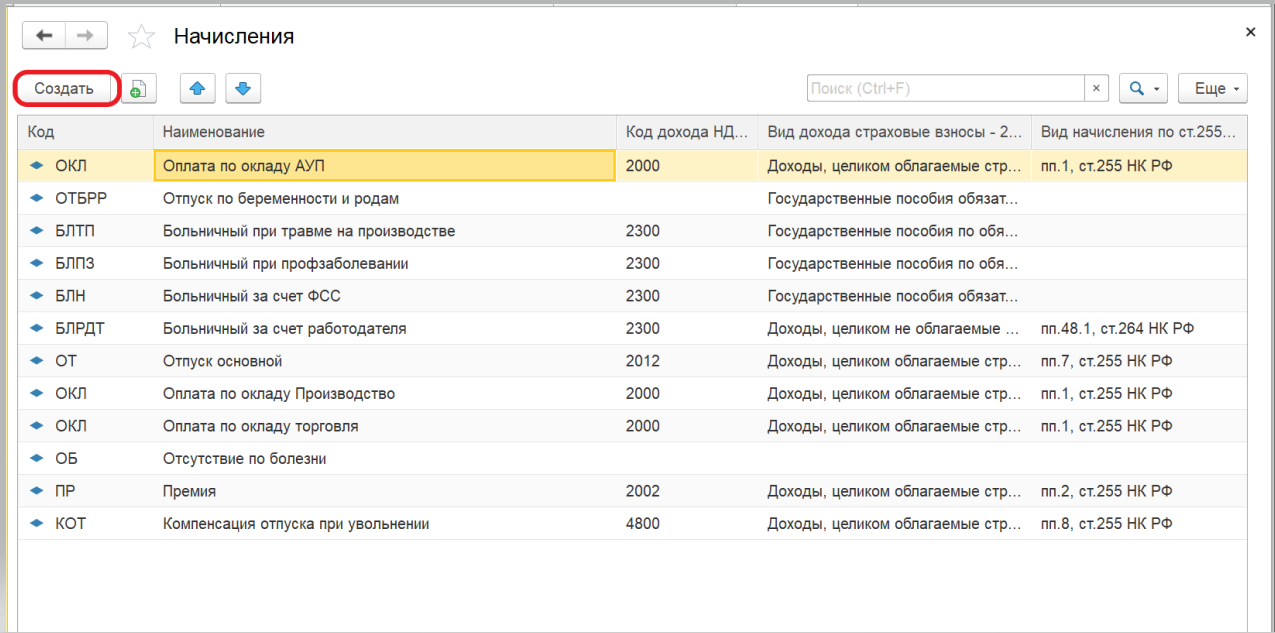

Добавим два новых вида начислений работникам:

Добавление новых видов начислений работникам

Эти два новых идентичных вида начисления работникам будут различаться способом отражения:

Создание новых видов начислений работникам

Настройка архива сотрудников

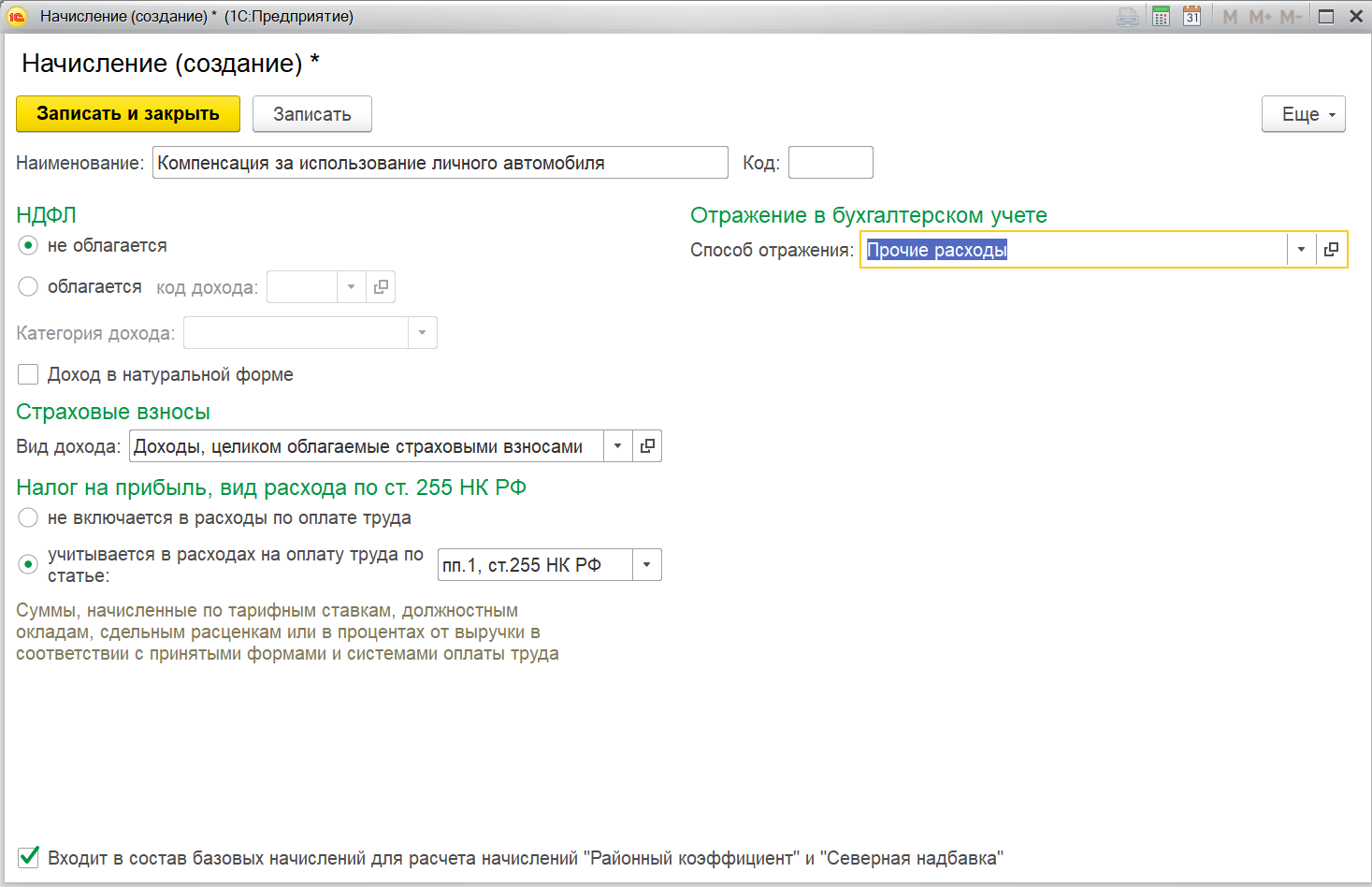

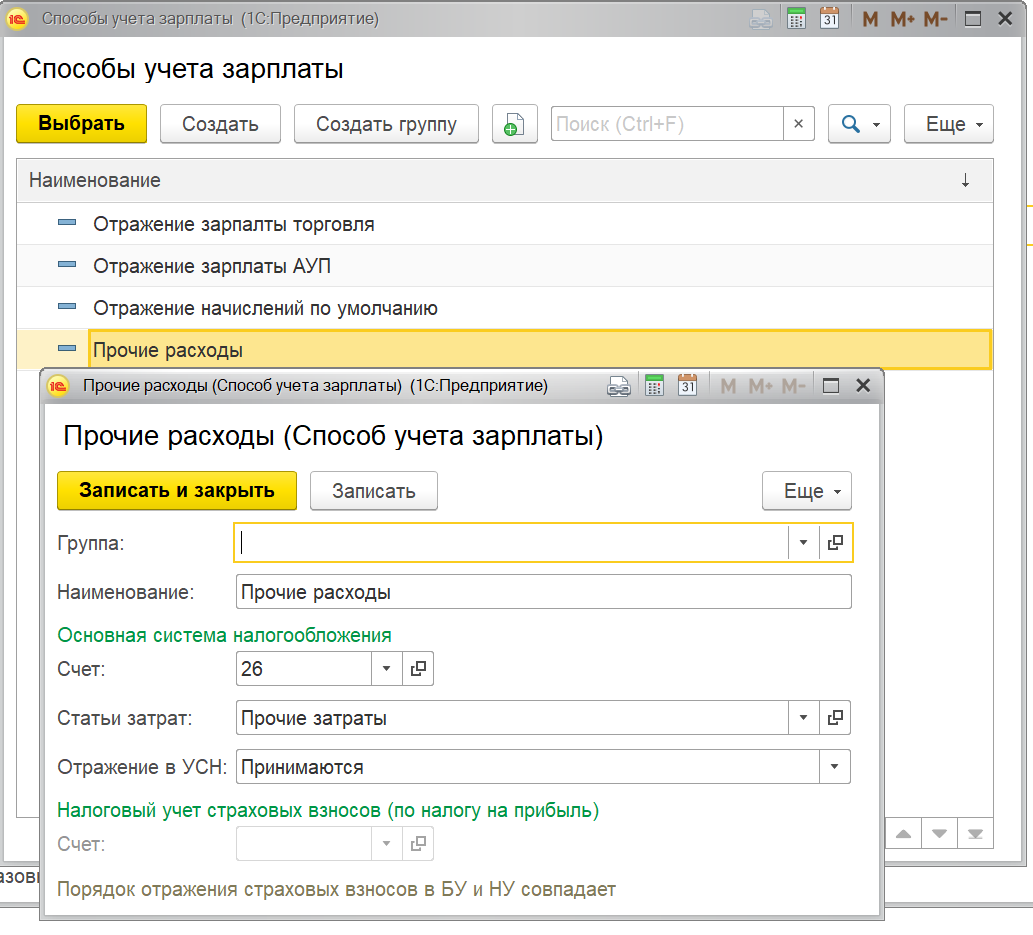

Один из них - способ отражения расходов, принятый к налоговому учету:

Настройка способа отражения расходов

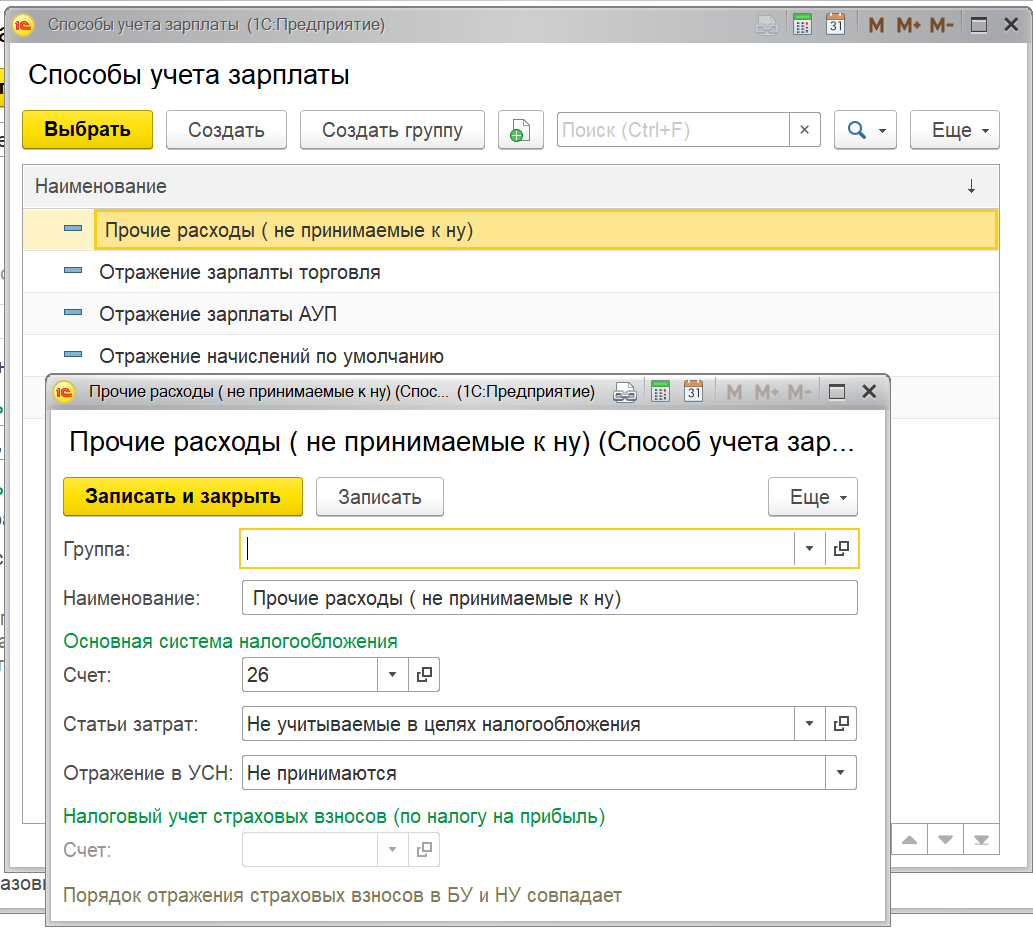

Второй - способ отражения, не принимаемый к налоговому учету:

Способ отражения, не принимаемый к налоговому учету

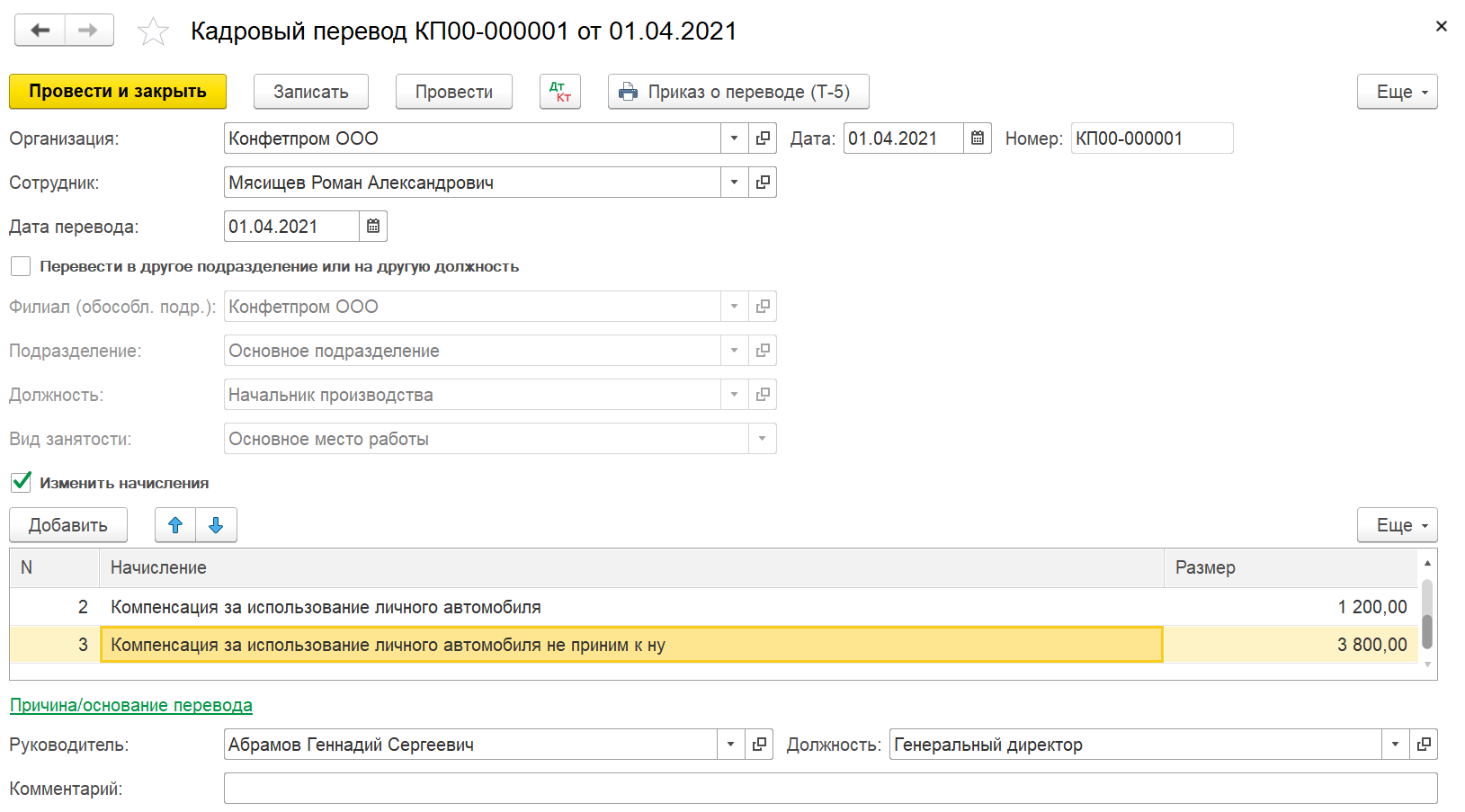

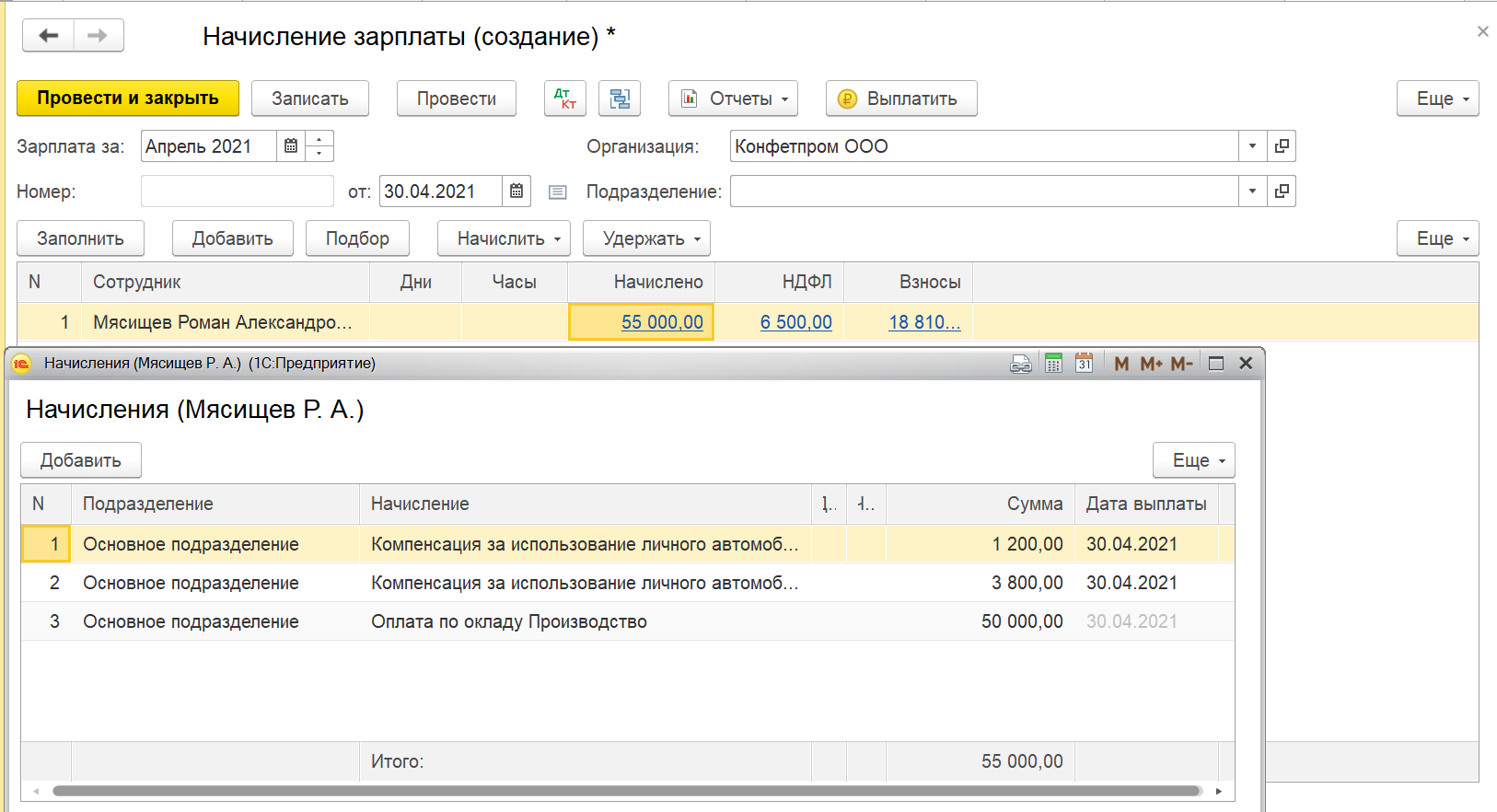

Для указания начисления конкретному водителю с личным транспортом используем документ «Кадровый перевод», в который добавляем одну или две компенсации затрат сотрудникам в зависимости от оговоренной суммы:

Создание компенсации затрат сотрудникам

Заполнение компенсации расходов сотрудникам

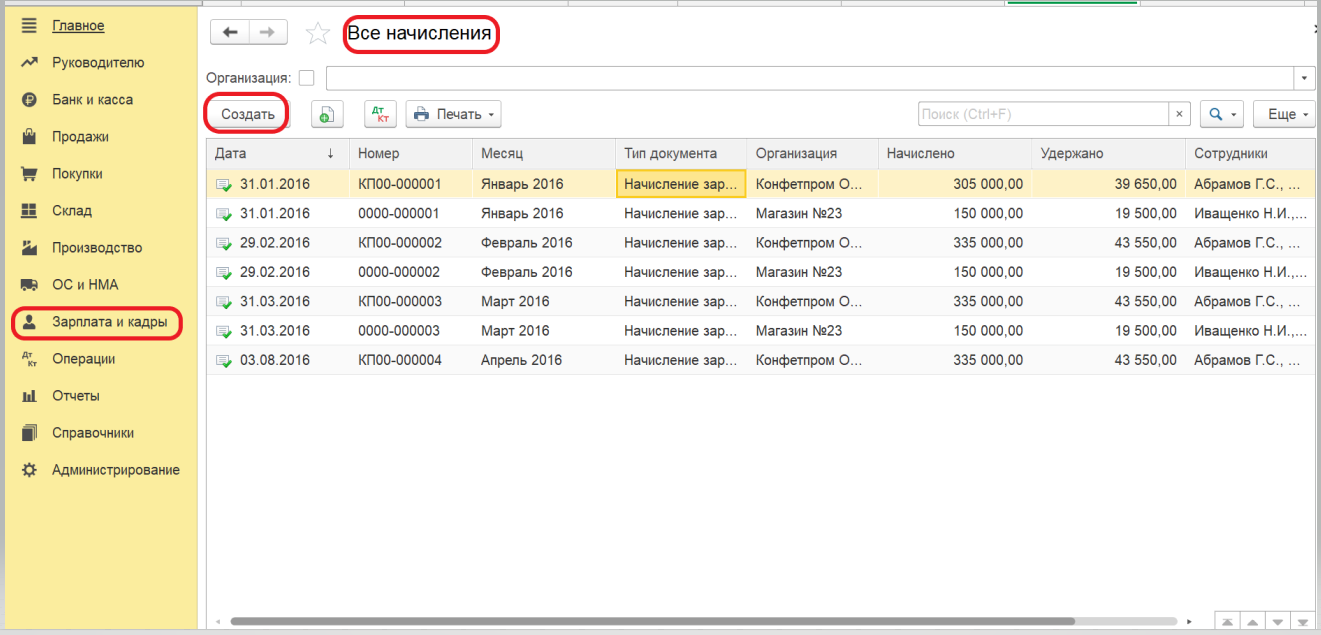

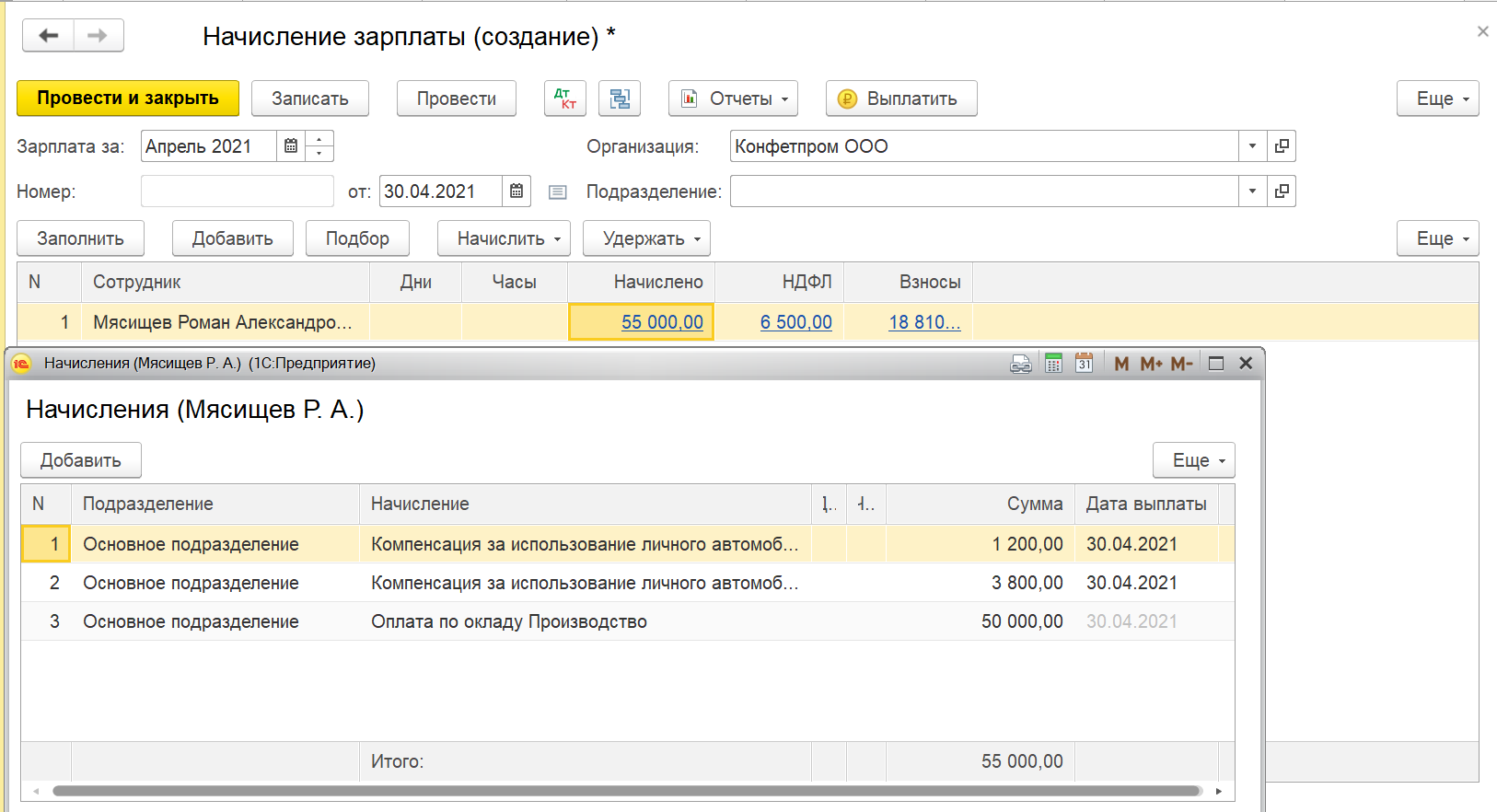

Далее проводим начисление заработной платы:

Начало начисления заработной платы

Заполнение начисления заработной платы

Движение документа – где можно проверить отражение документа по счетам дебета и кредита и отражение в налоговом учете:

Движение документа Начисление зарплаты

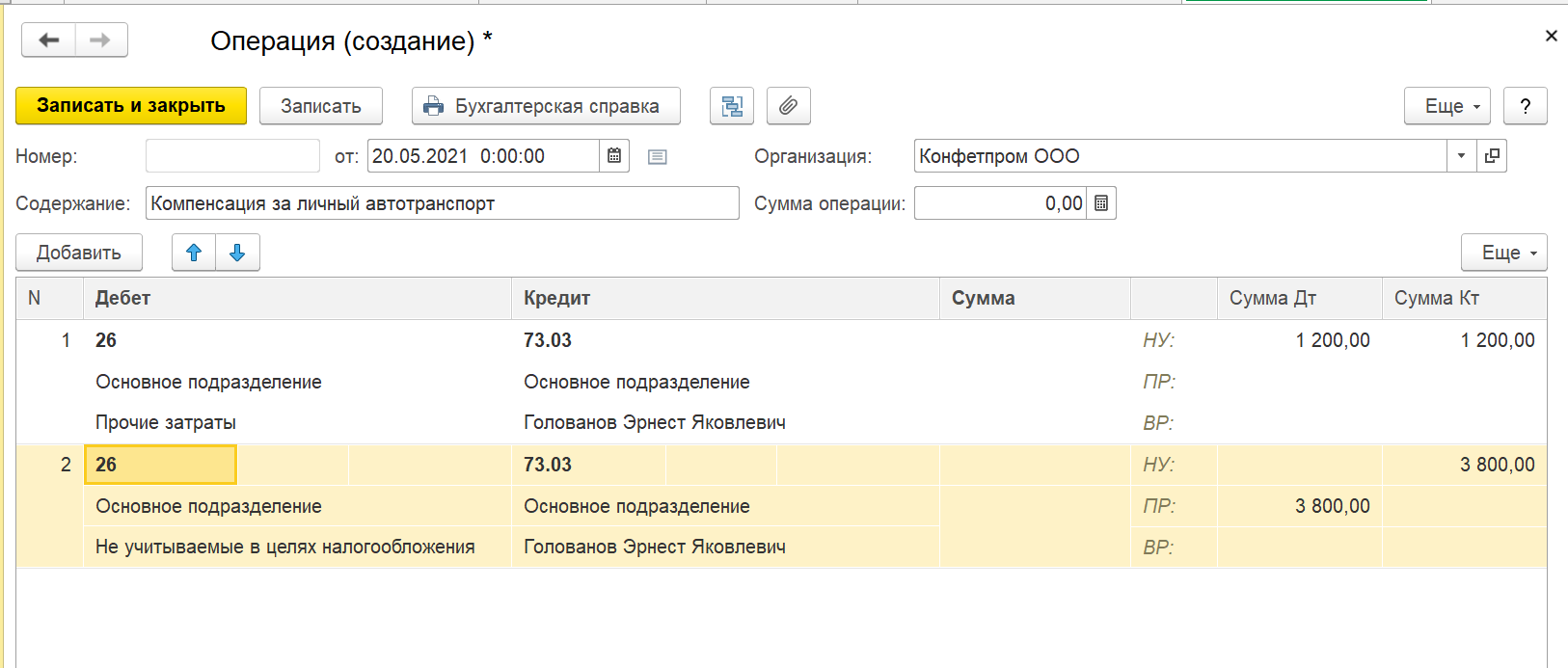

Ручные операции для компенсации за использование личного автотранспорта

Еще одним способом отражения начисления компенсации за использование личного автотранспорта сотрудником компании является использование ручных операций с отражением расходов по 73 счету.

Операция по начислению компенсации затрат сотрудника

Согласно нормам Минфина, компенсации расходов сотрудника за использование личного автомобильного транспорта не облагаются страховыми взносами, если машины используются для служебных поездок и имеются все необходимые документы:

- копии документов о собственности на автотранспортное средство;

- подтверждение и согласование размера компенсации;

- документы, подтверждающие использование автотранспорта для нужд предприятия;

- документы, подтверждающие расходы.

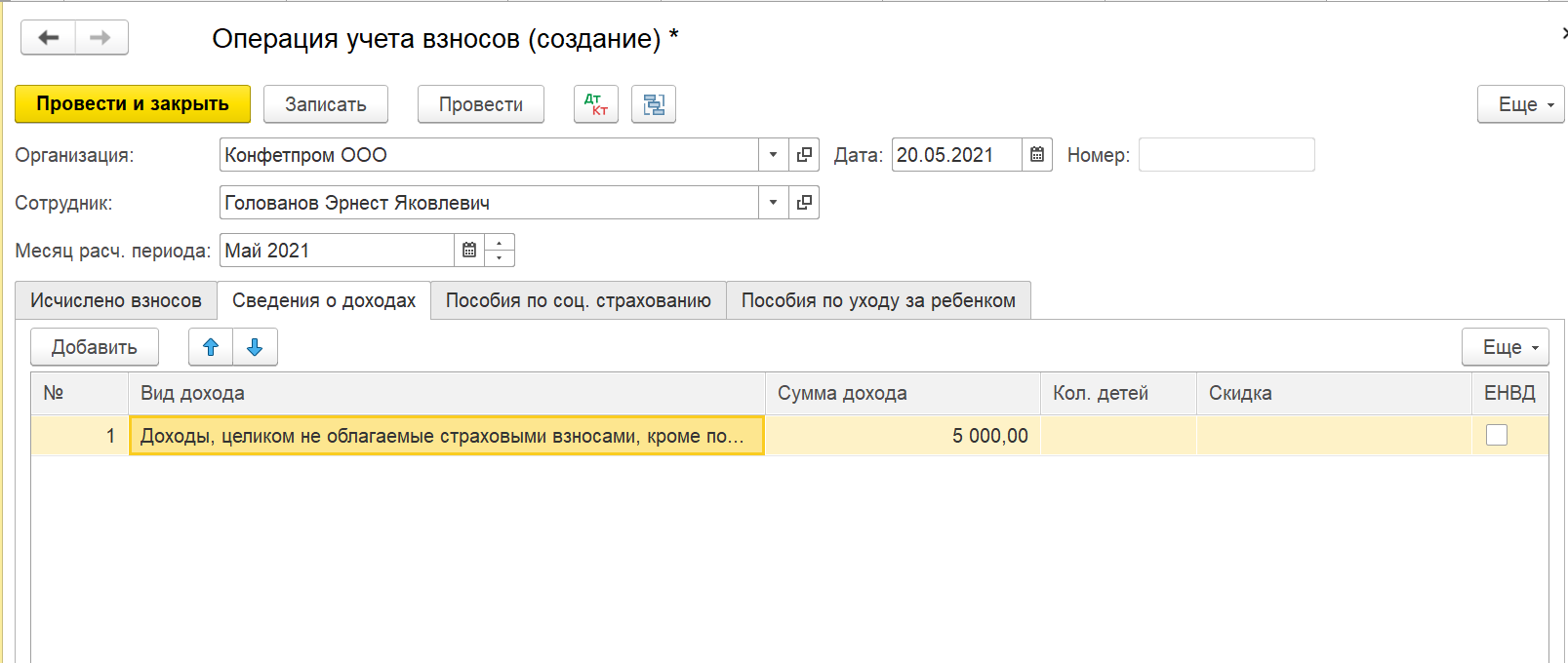

Для учета необходимо создать документ «Операция учета взносов». Такие документы вводятся для каждого сотрудника в отдельности. Все сведения о полученных компенсациях отражаются на закладке «Сведения о доходах»

Операция учета взносов

Вступайте в нашу телеграмм-группу Инфостарт