Учет целевого финансирования до принятия к учету ОС

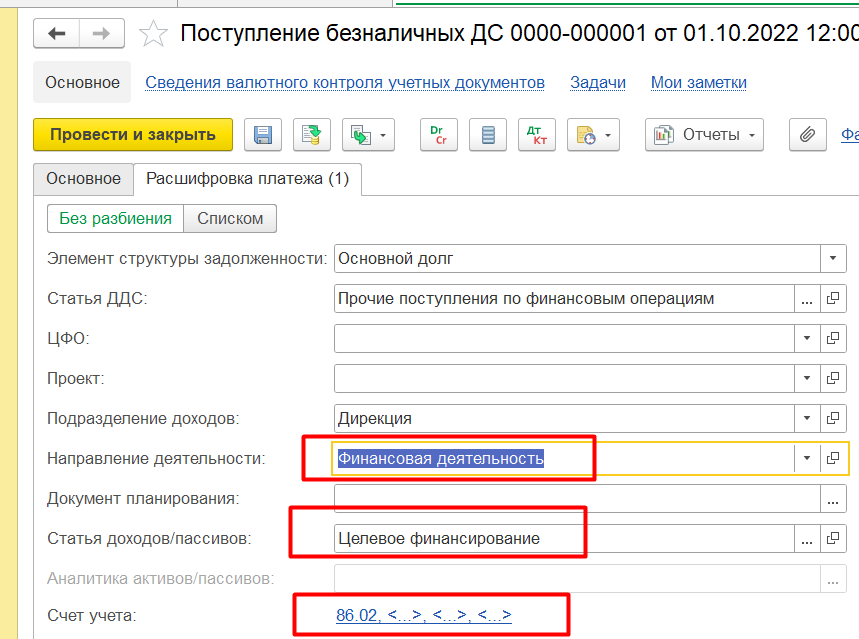

1. Поступление денег в качестве субсидии оформляется Поступлением безналичных с типом операции Прочее поступление. В расшифровке нужно указать Направление деятельности, предопределенную Статью активов "Целевое финансирование" и указать счет 86.хх

проводки

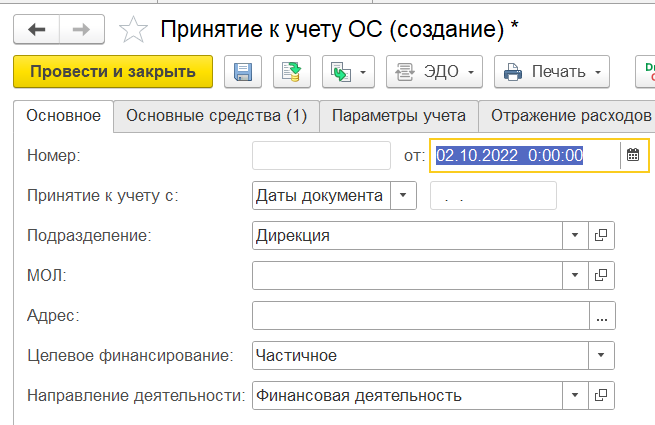

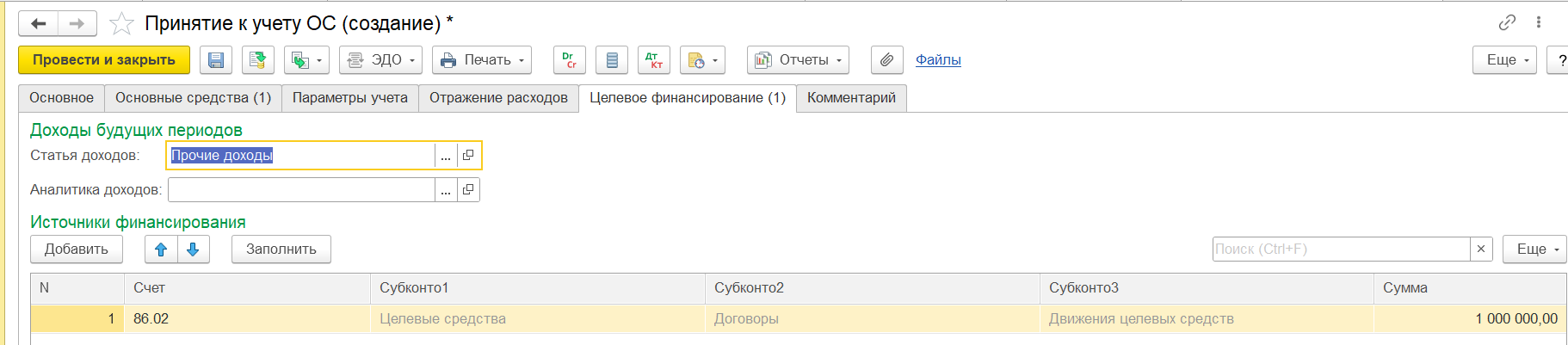

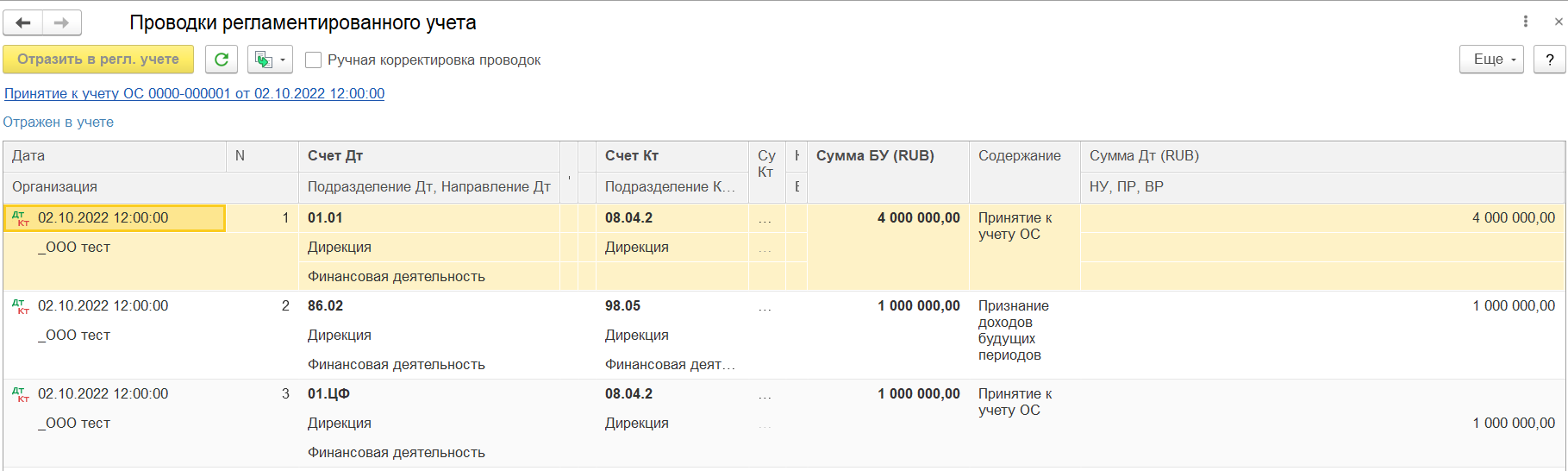

2. Принимается к учету основное средство стоимостью 5 млн.руб. Необходимо указать Целевое финансирование (в данном примере Частичное) и Направление деятельности на вкладке Основное и дата документа должна быть позднее Поступления ДС для автозаполнения вкладки Целевое финансирование

На вкладке Целевое финансирование нажать Заполнить

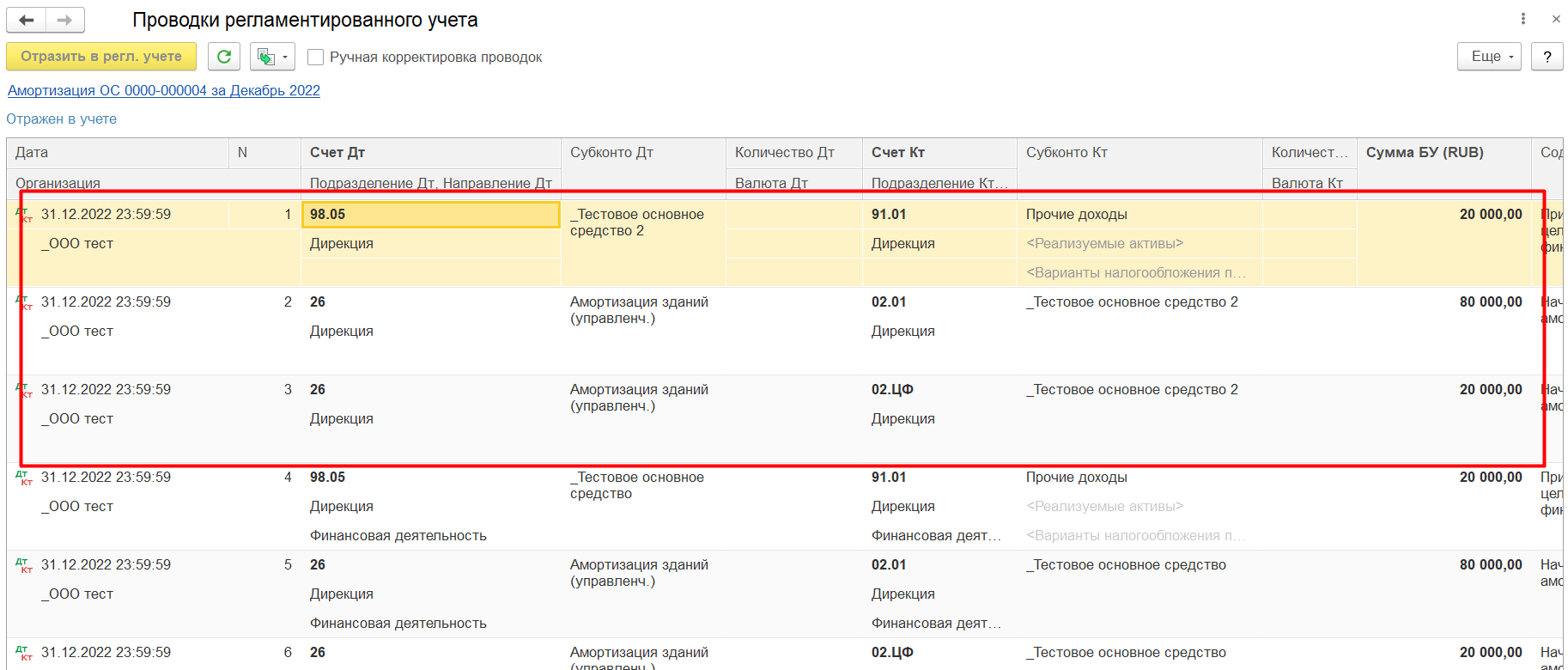

проводки:

Стоимость основного средства (5 000 000 и СПИ 50 мес) разбивается на 2 суммы: 4 000 000 млн. как обычное ОС и 1000 000 млн. на 01ЦФ - стоимость в пределах частичного целевого финансирования (при этом в налоговом учете сумма по 01ЦФ учитывается как ПР и в типовом поведении программы нет возможности учитывать ее по НУ), так же стоимость целевого финансирования переносится на доходы будущих периодов, которые будут погашаться во время амортизации

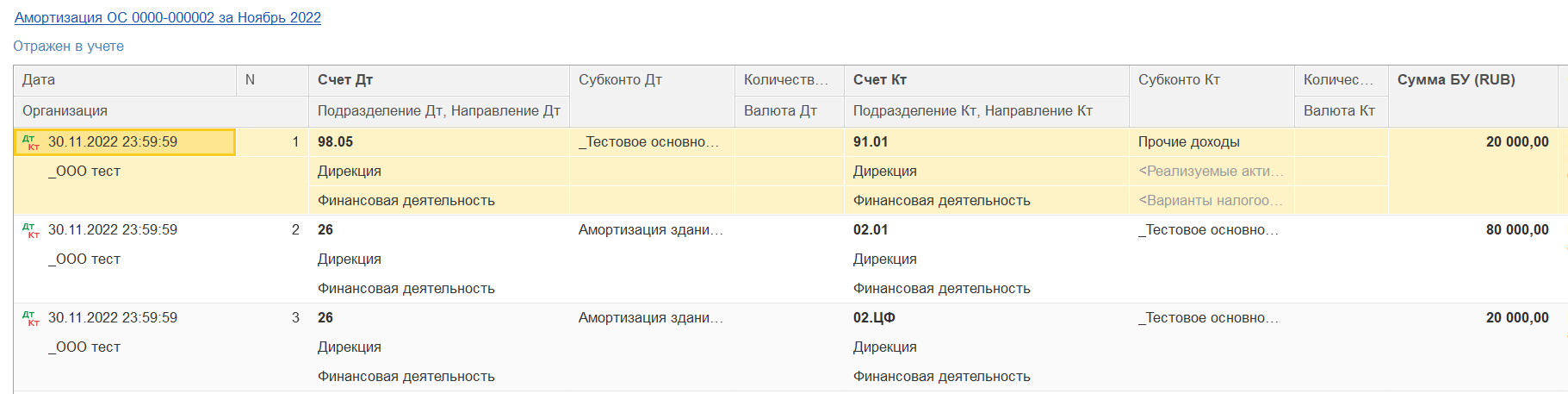

3) Рассчитываем амортизацию

Амортизация также делится на части: обычная амортизация, но в сумме 4 000 000 - 1000 000 / 50 мес = 80 000

и амортизация в части суммы субсидии 1 000 000 / 50мес. = 20 000, эта же сумма относится к прочим доходам.

Учет целевого финансирования после принятия к учету ОС

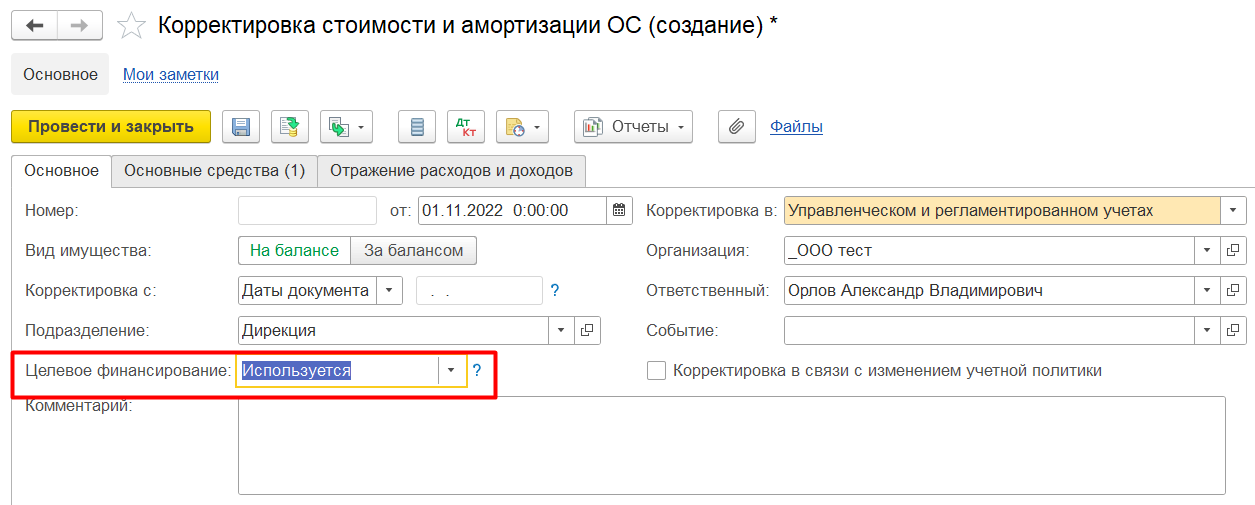

При несвоевременном отражении целевого финансирования и когда уже ОС принято к учету, и какое-то время начислялась амортизация, автоматизировать учет субсидий можно с помощью документа Корректировка стоимости и амортизации ОС

Например, ОС было принято сентябре, амортизация начислялась на всю стоимость, а доходы будущих периодов отражались ручной проводкой и в ноябре потребовалось отразить целевое финансирование

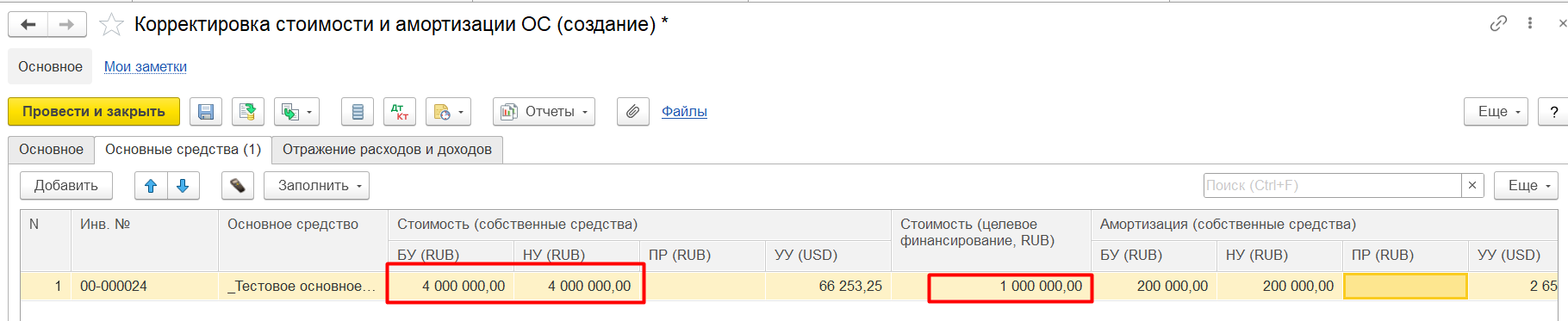

1. Создаем документ Корректировка стоимости и амортизации. Указываем признак Целевого финансирования

На вкладке Основные средства указываем сумму целевого финансирования и на эту же сумму уменьшаем Стоимость (собственные средства)

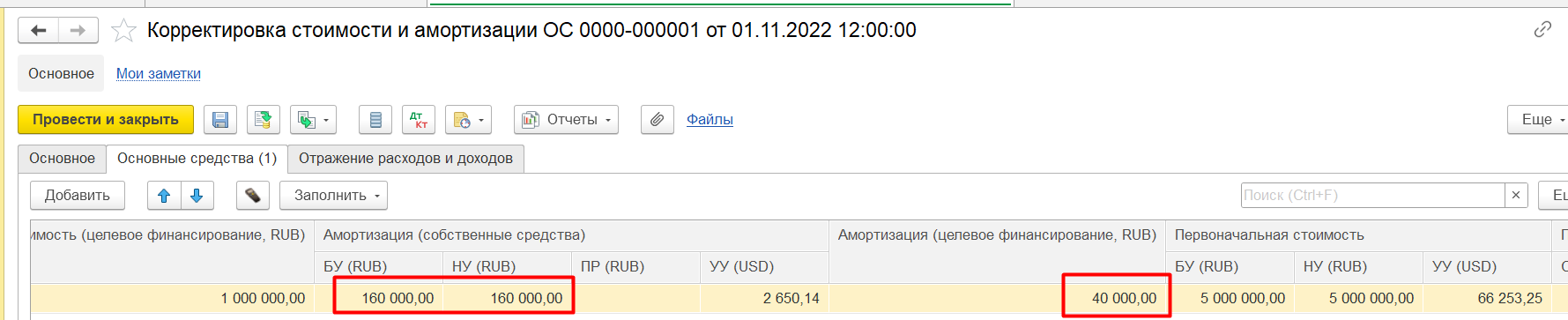

Так же поступаем с амортизацией: уменьшаем накопленную амортизацию на сумму амортизации целевого финансирования таким образом, как если бы она велась с момента принятия к учету, как правило это оборот по Дебету 98.05

т.е. Стоимость целевого финансирования 1000 000 / СПИ 50 мес * 2 месяца амортизации (октябрь,ноябрь) = 40 000

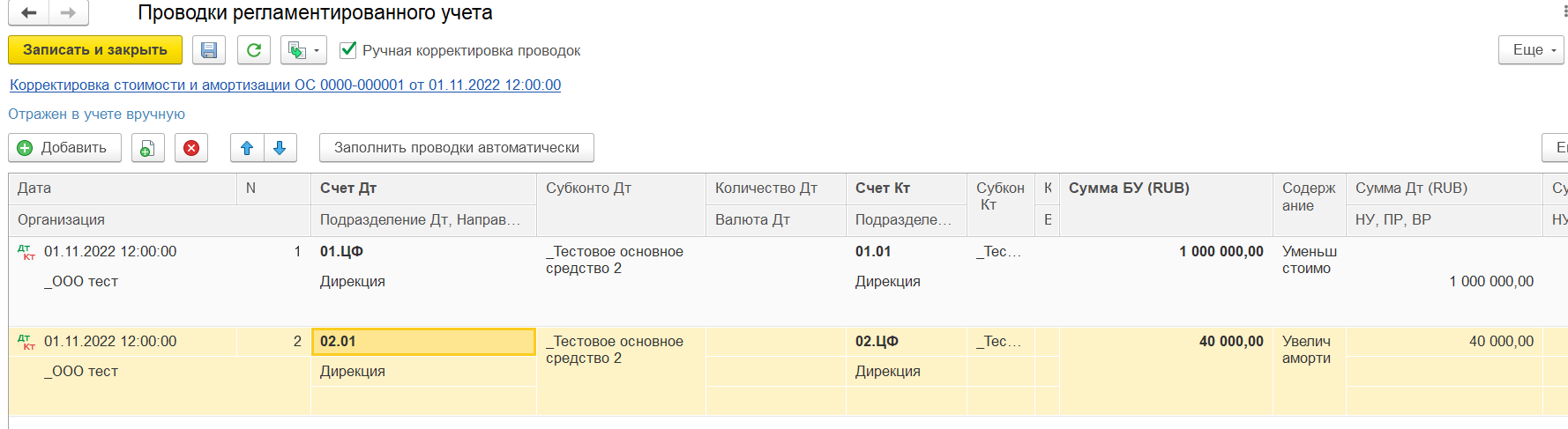

проводки необходимо править вручную, так как происходит и уменьшение стоимости ОС и уменьшение амортизации

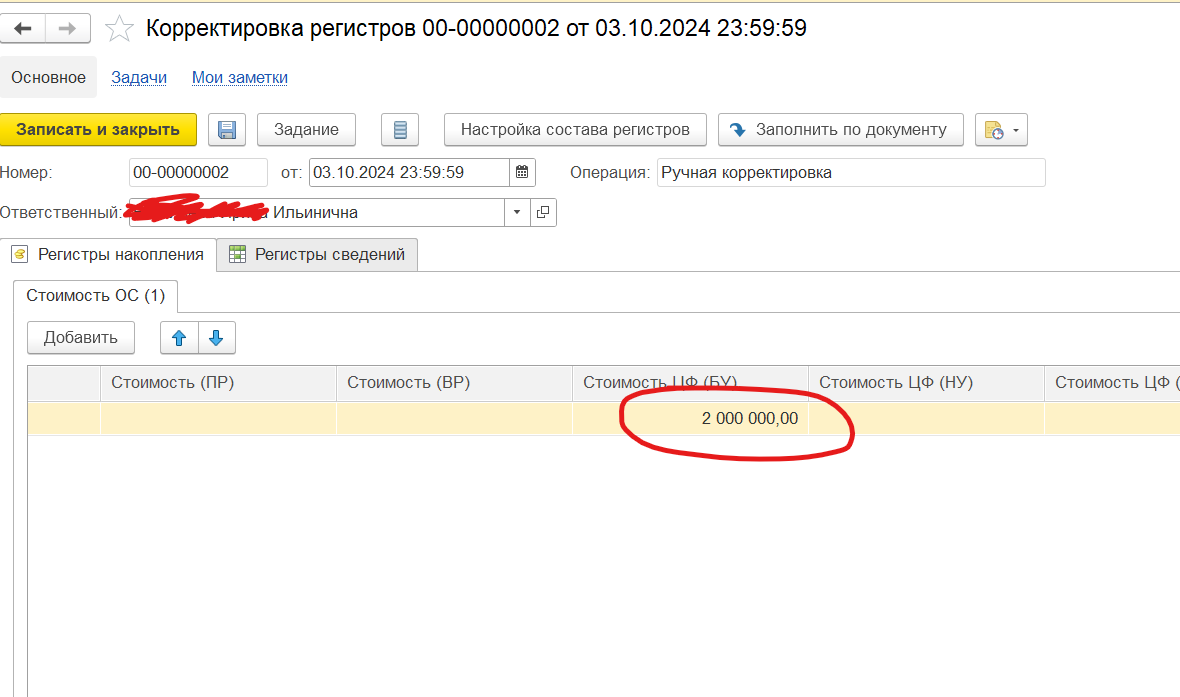

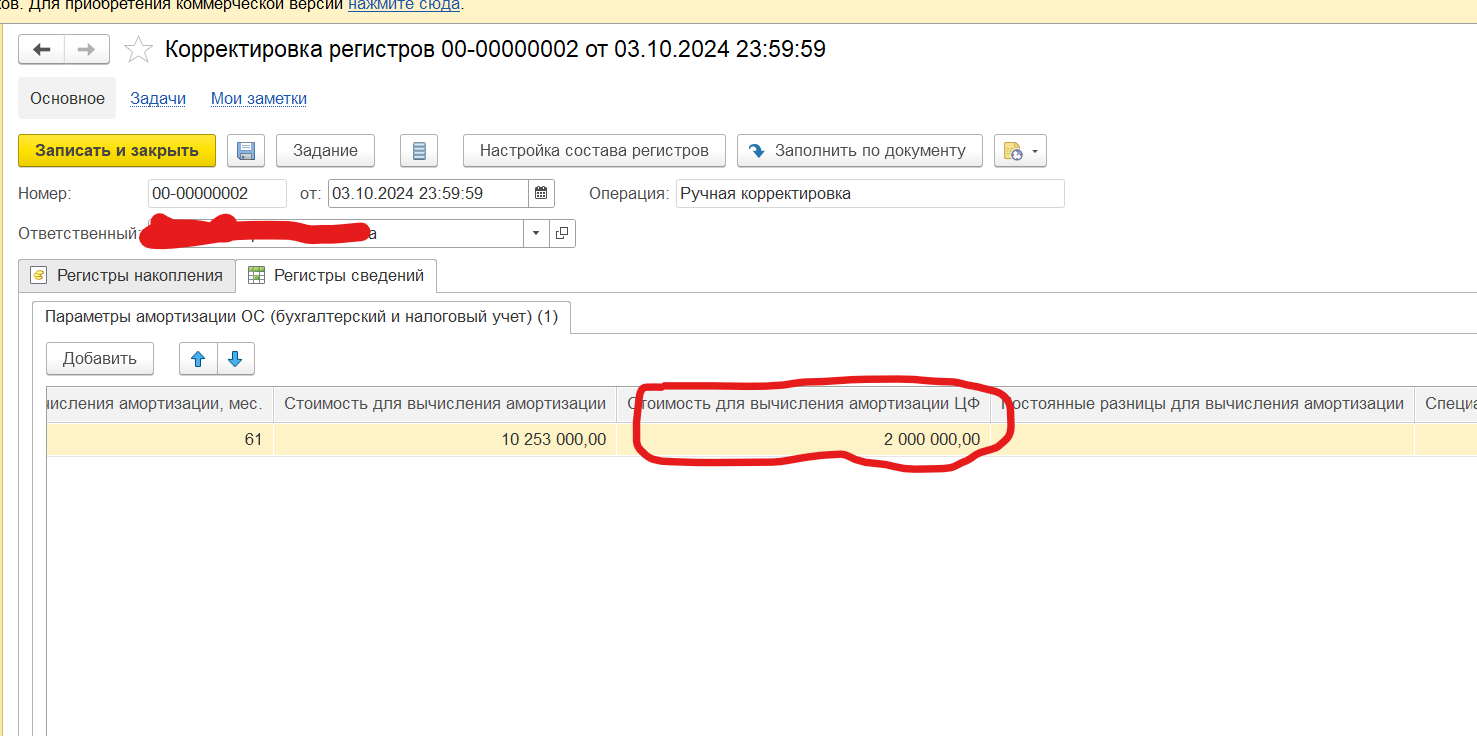

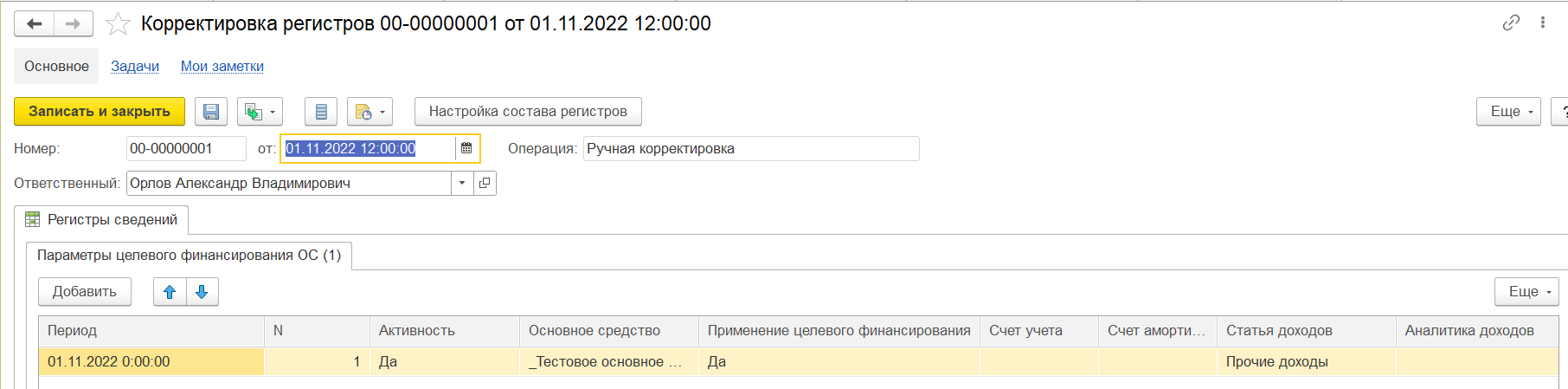

2) Создаем корректировку регистра Параметры целевого финансирования, так как документ Корректировка стоимости не пишет в этот регистр, а он необходим для формирования проводок по 02ЦФ и дальнейшем списании амортизационной субсидии на прочие доходы:

Амортизация за ноябрь посчитается как обычная, а со следующего месяца с учетом счетов 01ЦФ и 02 ЦФ:

P.S. Если в учетной политике учет по ФСБУ 6, то амортизация будет рассчитываться с учетом даты документа Корректировка стоимости ОС.

Вступайте в нашу телеграмм-группу Инфостарт