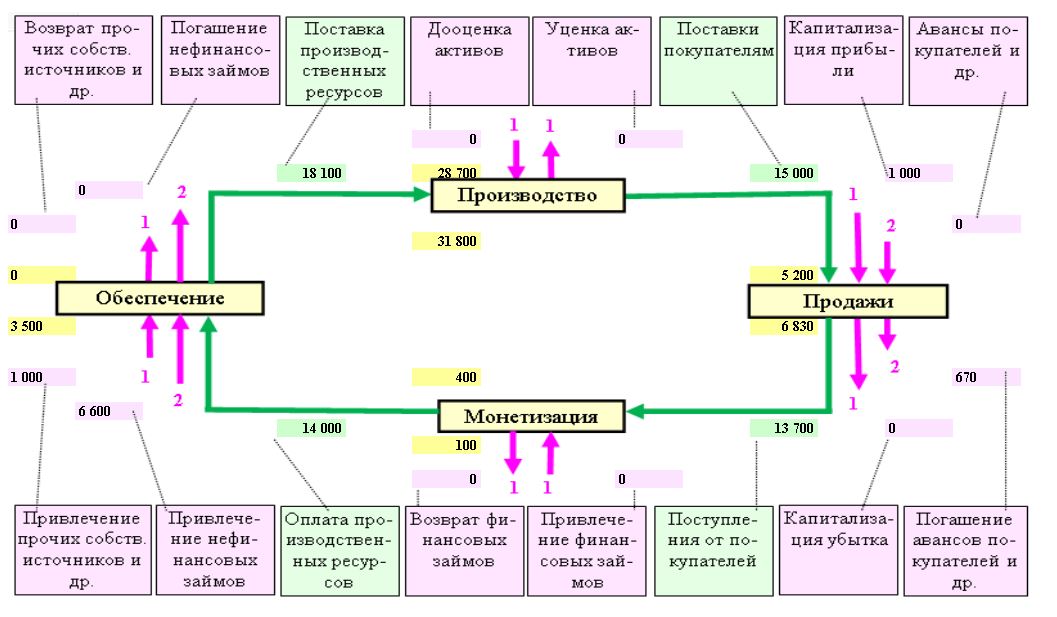

Внешняя обработка «КарусельЮнит» по выборке из базы 1С создает схему фондовой сети, отражающей финансовый оборот корпорации. Она содержит значительный объем информации, необходимой финансовому директору для управления. Процедуры качественного анализа фондовой сети рассмотрены в предыдущих публикациях. Здесь речь пойдет о количественном анализе. Рассмотрим его на примере той же фондовой сети, что и в предыдущих публикациях (рисунок ниже).

Приведем лишь те показатели, которые рассчитывает «КарусельЮнит».

Они дифференцированы на показатели: а) отдельной фазы (фонда), б) финансового оборота (фондовой сети) в целом.

Показатели фонда

Представление финансового оборота в виде совокупности фондов требует адекватных показателей его оценки. Какие показатели использовать для этой цели?

Применяемый для оценки финансового оборота показатель должен, во-первых, ограничиваться небольшим числом параметров фонда, во-вторых, учитывать все многообразие запасов и финансовых потоков сети.

В настоящее время основными показателями оценки деятельности корпорации являются различные варианты финансового результата (прибыль и рентабельность). Иногда они дополняются показателями платежеспособности (собственные оборотные средства, коэффициенты ликвидности). Для оценки оборота оборотных активов применяются показатели скорости оборачиваемости (коэффициент оборачиваемости, период оборота).

Эти и другие традиционные показатели не подходят для оценки финансового оборота ввиду ряда причин, основная из которых – отсутствие их прямой связи со многими запасами и потоками корпорации. Обозначенным выше требованиям удовлетворяют показатели продуктивности, используемые методом фондовой сети корпорации: потенциал, результат и коэффициент использования потенциала.

Продуктивность фонда

Показатели продуктивности характеризуют способность фонда создавать активы (выходные потоки). К этим показателям относятся:

1. потенциал фонда – вся величина активов, которой он располагал в исследуемом периоде. Он может рассчитываться суммированием запаса фонда на начало периода и модулей всех его притоков. Для финансового директора потенциал фонда означает:

а) ресурсный аспект: весь объем финансирования фазы финансового оборота, то есть вся стоимость активов, которыми эта фаза наделена в исследуемом периоде,

б) производительный аспект: максимально возможный результат деятельности фазы, то есть наибольшая величина оттоков фонда в исследуемом периоде (в идеале – максимальный внутрисетевой отток);

2. результат деятельности фонда – модули оттоков. Это – реальная величина результата фонда в исследуемом периоде Внутрисетевые оттоки сохраняют активы в сети. Это – позитивный результат. Внешние оттоки выводят активы из сети. Это – негативный результат;

3. соотношение результата и потенциала, называемое коэффициентом использования потенциала. Частный коэффициент использования потенциала по внутрисетевому обороту – своеобразный КПД (КПД - коэффициент полезного действия) фонда. Определяется делением модуля внутрисетевого оттока (полезного результата) на потенциал фонда. Коэффициенты на основе негативного результата характеризуют потери активов. Они определяются делением модулей внешних оттоков на потенциал фонда.

Эти показатели "КарусельЮнит" рассчитывает для каждой фазы финансового оборота и представляет на отдельной странице.

Доминирующая роль КПД фонда

Потенциал фонда отражает его возможность создавать результат. Она обеспечивается администрацией корпорации, в том числе финансовым директором, финансирующим фонд.

Оттоки фонда отражают его способность воспользоваться предоставленной ему возможностью. Способность определяется умением и усилиями фонда.

Коэффициент использования потенциала сопоставляет возможность со способностью. Он является более универсальным показателем. Вследствие этого именно коэффициент целесообразно применять в качестве главной характеристики состояния фазы финансового оборота.

Частный коэффициент использования потенциала фонда по внутрисетевому обороту (КПД фонда) является главным при оценке состояния фазы. Поэтому на странице листинга "КарусельЮнит", посвященной конкретной фазе, этот показатель выделен в заголовке.

Величина этого показателя может изменяться в пределах от 0 до 1. Чем негативнее состояние фазы, тем меньше величина показателя.

Остальные показатели дополняют представление о продуктивности фонда.

Унификация названий и аналитических процедур

1. В зависимости от фазы финансового оборота, для которой определяется потенциал, результат и коэффициент, к нему добавляется название, идентифицирующее фазу: «Производство» - производственный, «Продажи» - торгово–сбытовой, «Монетизация» - платежный, «Обеспечение» - обеспечивающий.

2. Применение одинакового состава показателей для оценки каждой фазы унифицирует аналитические процедуры. Такая унификация имеет ряд достоинств, в частности, существенно упрощает процесс мониторинга. Лишь иногда приходится учитывать особенности отдельных фондов.

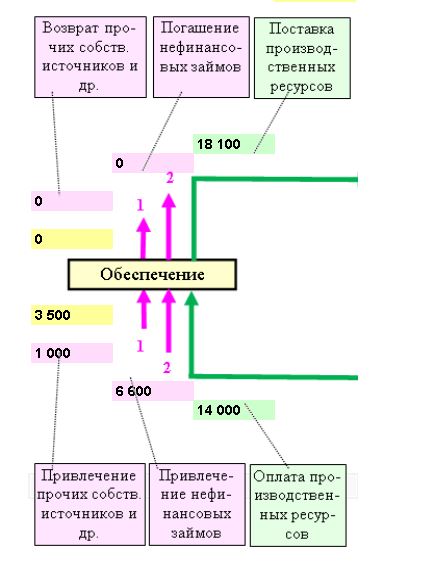

Состояние фазы «Обеспечение»

Фрагмент фондовой сети, соответствующий этой фазе, представлен на следующем рисунке:

.

.

На основе параметров фонда «Обеспечение» определим показатели продуктивности обеспечивающей деятельности корпорации:

1. обеспечивающий потенциал равен сумме запаса дебиторской задолженности поставщиков и подрядчиков на начало периода (0 т.р.), модуля внутрисетевого притока «Оплата производственных ресурсов» (14000 т.р.), модулей внешних притоков «Привлечение прочих собственных источников» (1000 т.р.) и «Привлечение нефинансовых займов» (6600 т.р.). Величина обеспечивающего потенциала, равна: 0 + 14000 + 1000 + 6600 = 21600 т.р. Для финансового директора она означает:

- всю величину активов, которой располагала эта фаза и курирующие ее подразделения в исследуемом периоде, включая накопленную дебиторскую задолженность поставщиков и подрядчиков, а также притоки исследуемого периода,

- максимальную величину результатов обеспечивающей деятельности, то есть поступлений производственных ресурсов в исследуемом периоде;

2. результат обеспечивающей деятельности определяется сложением модулей оттоков фонда «Обеспечение». Полезная часть результата – модуль внутрисетевого оттока «Поставка производственных ресурсов» (18100 т.р.). Негативная часть результата - утраченная часть обеспечивающего потенциала определяется модулем внешнего оттока «Возврат прочих собственных источников» (0 т.р.) и «Погашение нефинансовых займов» (0 т.р.). Общий результат обеспечивающей деятельности: 18100 + 0 + 0 = 18100 т.р.;

3. коэффициент использования обеспечивающего потенциала:

- частный коэффициент использования обеспечивающего потенциала по внутрисетевому обороту определяется делением полезного результата обеспечивающей деятельности на обеспечивающий потенциал: 18100 / 21600 = 0,838. Для финансового директора он означает, что в исследуемом периоде каждый рубль, инвестированный в фазу «Обеспечение», обеспечил целевую отдачу фазы 83,8 копеек. Это – главный показатель относительной продуктивности обеспечивающей деятельности, КПД фазы «Обеспечение» в финансовом обороте. Он также комплексно отображает состояние этой фазы, поэтому выделен в листинге «КарусельЮнит» на странице фазы «Обеспечение»;

- частный коэффициент использования обеспечивающего потенциала по внешней деятельности определяется делением модулей внешних оттоков на обеспечивающий потенциал: (0 + 0)/ 21600 = 0. Характеризует утрату обеспечивающего потенциала в исследуемом периоде вследствие внешней деятельности;

- общий коэффициент использования обеспечивающего потенциала определяется делением общего результата обеспечивающей деятельности на обеспечивающий потенциал: 18100 / 21600 = 0,838. Показатель характеризует долю активов, выбывших из обеспечивающего потенциала по разным причинам.

К особенностям фазы «Обеспечение», которые следует учесть в процессе мониторинга, относятся:

- традиционно под «обеспечением» понимается снабжение корпорации товарно-материальными ценностями (материалами, энергией и т.д.), работами и услугами сторонних контрагентов (перевозки и т.п.). В методе фондовой сети к обеспечению также относятся зарплата персонала корпорации, налоги, взносы в государственные страховые фонды, дивиденды собственникам корпорации и др.;

- отсутствие единого подразделения корпорации, курирующего эту фазу. Оно может негативно отразиться на объеме и стоимости привлекаемых корпорацией производственных ресурсов и связанных с ними обязательств перед поставщиками и подрядчиками. Это также не позволяет финансовому директору возложить ответственность за параметры фазы на одно конкретное лицо или подразделение.

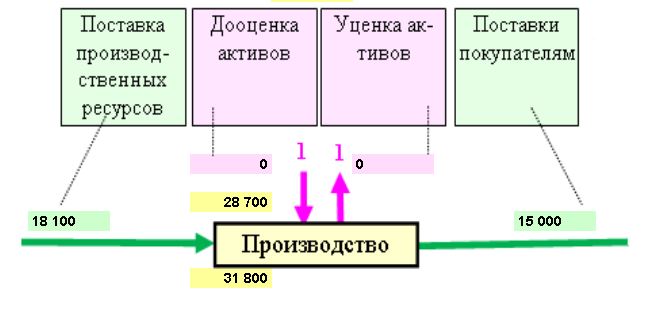

Состояние фазы «Производство»

Фрагмент фондовой сети, соответствующий этой фазе, представлен на следующем рисунке:

.

.

На основе параметров фонда «Производство» определим показатели продуктивности производственной деятельности корпорации:

1. производственный потенциал равен сумме запаса производственных активов на начало периода (28700 т.р.), модуля внутрисетевого притока «Поставка производственных ресурсов» (18100 т.р.). модуля внешнего притока «Дооценка активов» (0 т.р.). Величина производственного потенциала, равна: 28700 + 18100 + 0 = 46800 т.р. Для финансового директора она означает:

- всю величину активов, которой располагала эта фаза и курирующие ее производственные подразделения в исследуемом периоде, включая накопленные в производственных запасах и потупившие притоками,

- максимальную величину результатов производственной деятельности, то есть поставок покупателям в исследуемом периоде.

Для фазы «Производство» необходимо учесть особенность, обусловленную составом запасов производственных активов. У производственной корпорации этот запас может включать активы, не предназначенные для продажи, например, основные средства. Поэтому «максимальная величина результата» актуальна лишь при стремлении продать всю инфраструктуру корпорации. Для магазина этот запас может включать только товары на складе и полках торгового зала. Там этот аспект вполне актуален. Отметим, что существует вариант фондовой сети, содержащей только оборотные активы. Для него ресурсный и производительный аспекты производственного потенциала полностью актуальны;

2. результат производственной деятельности определяется сложением модулей оттоков фонда «Производство». Полезная часть результата – модуль внутрисетевого оттока «Поставки покупателям» (15000 т.р.). Негативная часть результата - утраченная часть производственного потенциала определяется модулем внешнего оттока «Уценка активов» (0 т.р.). Общий результат производственной деятельности: 15000 + 0 = 15000 т.р.;

3. коэффициент использования производственного потенциала:

- частный коэффициент использования производственного потенциала по внутрисетевому обороту определяется делением полезного результата производственной деятельности на производственный потенциал: 15000 / 46800 = 0,3205. Для финансового директора он означает, что в исследуемом периоде каждый рубль, инвестированный в фазу «Производство», обеспечил целевую отдачу фазы 32,05 копеек. Это – главный показатель относительной продуктивности производственной деятельности, КПД фазы «Производство» в финансовом обороте. Он также комплексно отображает состояние этой фазы, поэтому выделен в листинге «КарусельЮнит» на странице фазы «Производство»;

- частный коэффициент использования производственного потенциала по внешней деятельности определяется делением модулей внешних оттоков на производственный потенциал: 0/46800 = 0. Характеризует утрату производственного потенциала в исследуемом периоде вследствие уценки активов;

- общий коэффициент использования производственного потенциала определяется делением общего результата производственной деятельности на производственный потенциал: 15000 / 46800 = 0,3205. Показатель характеризует долю активов, выбывших из производственного потенциала по разным причинам.

Вступайте в нашу телеграмм-группу Инфостарт