{kind=link}

Закрытие месяца. Регламентные действия и операции в зависимости от режима налогообложения. Сопоставление конфигураций Бухгалтерия 2.0, Управление производственным предприятием 8, Комплексная автоматизация 8.

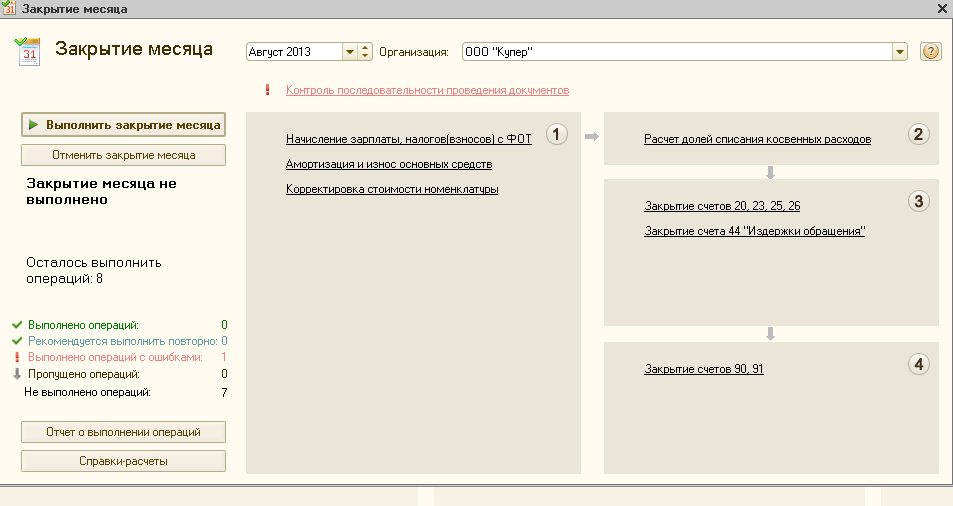

–Процедура закрытия месяца состоит из ряда регламентных операций:

–начисление амортизации, погашение стоимости спецодежды и спецоснастки, определение стоимости движения МПЗ за месяц,

–переоценка валютных средств, списание на текущие затраты расходов будущих периодов,

–определение фактической себестоимости выпущенных продукции и услуг,

–выявление отклонений в оценках доходов и расходов в бухгалтерском и налоговом учете,

–начисление налога на прибыль,

–расчет обязательств по НДС и др.

–Все эти операции проводятся отдельными регламентными документами, создаваемыми и проводимыми в определенной последовательности.

Была составлена и проработана общая процедура:

1)Групповое перепроведение («начерно» ), «восстановление последовательности» - начисто

2)Свести банк. Свести кассу.

3)Проверить дублирующихся контрагентов, через сортировку по ИНН в справочнике Контрагентов, или обработкой поиск дублирующихся элементов справочников.

4)Начислить амортизацию ОС

5)Начислить амортизацию по материалам в эксплуатации (10.11.1 и 10.11.2) (погашение стоимости спецодежды\спецоснастки)

6)Списание расходов будущих периодов 97

7)ОСВ по счету 00 – не должно быть остатков и проводок

8)ОСВ по счету 10 должны содержать нулевой остаток (как правило все материалы списываем в конце месяца/квартала) или в зависимости от уч.политики

9)Сформировать ОСВ по счету 20, 25, 26, 44. Для нормального закрытия месяца не должно присутствовать пустой аналитики (пустых строк с суммами в оборотке).

10)Сформировать ОСВ по счетам 90 и 91 Для нормального закрытия месяца не должно присутствовать пустой аналитики.

11)ОСВ по счету 41, 43, 10 не должны содержать отрицательных остатков.

12)Проверить отсутствие док-тов «Операция (ручной учет») для проводок по счетам расчетов с контрагентами (все конф.) Проверить отсутствие док-тов «Операция (ручной учет») ТМЦ -10, 41, Затраты -20, 26, 25 (УПП, КА).

13)Проверить необоснован. Ручные коррректировки движений (БП)

14) Выполнить восстановление последовательности расчетов с контрагентами (УПП, КА). Последовательность по приобретению, реализации, переоценка валютных остатков

14*) Восстановление последовательности налогового учета УСН (для УСН)

15) Анализ Субконто – Контрагенты: Проверить необходимость проведения взаимозачетов между разными договорами одного контрагента (например как поставщик или как покупатель).

16) Анализ Субконто – Контрагенты: По субсчетам, проверить отсутствие Оборотов по одному договору по дебету и кредиту (62.01/ 62.02 и 60.01/60.02)

17) Выполнить проведение по регистрам НДС (УПП, КА)

18) Выполнить проведение по партиям (при партионном учете) (УПП, КА)

19) Проверить соответствие данных в "Ведомости по производственным затратам" с оборотами по 20 счету. (УПП, КА).

20) Проверить соответствие данных в "Ведомости по зтратам" с оборотами по 25,26 счету в сумме. (УПП, КА).

21) Формирование записей Книги Покупок. Формирование записей Книги Продаж.

22) Списание расходов с затратных счетов (26,44...) на 90 счета (если нужно вручную обоснованно, если нет выручки) – через «Прочие затраты» (УПП,КА)

23) Определение Финансовых результатов

24) Документы «Регл. Операции налогового учета» - нормирование расходов на рекламу, предст. Расходы. *Регл. Операции нал.учета (по УСН) – распределение ЕНДВ/не ЕНВД, признание расходов на приобр. ОС

25) Окончательное перепроведение\восстановление последовательности проведения документов.

После выполнения регламентной операции закрытие месяца, необходимо:

1)ОСВ по счетам - должны отсутствовать остатки:

a. 19

b. 26

c. 25

d. 20*

e. 44

f. 90

g. 91

a. 19

b. 26

c. 25

d. 20*

e. 44

f. 90

g. 91

*в случае если нет НЗП, и все затраты являются расходами текущего периода

2)Проверить правильность расчета НДС

a. Сверить суммы по реализации НДС в Декларации по НДС = Книга продаж = список кросс-таблица (НДС Продажи)

b. Сверить суммы по входящему НДС в Декларации по НДС = Книга покупок = список кросс-таблица (НДС Покупки)

с. Отчет по наличию счетов-фактур (все) Анализ входящего НДС. Анализ начисленного НДС (УПП, КА).

a. Сверить суммы по реализации НДС в Декларации по НДС = Книга продаж = список кросс-таблица (НДС Продажи)

b. Сверить суммы по входящему НДС в Декларации по НДС = Книга покупок = список кросс-таблица (НДС Покупки)

с. Отчет по наличию счетов-фактур (все) Анализ входящего НДС. Анализ начисленного НДС (УПП, КА).

«Фишки»

1)"Нарушена последовательность регламентных операций….регистр сведений "Неактуальные регламентные операции«. Изменить контр.дату – БП 8

2) Есть корректировочные фактуры – «Проведение документов по регистрам НДС»

3) Дт 20 = Кт 90 по составу номенклатурных групп для закрытия сумм по НЗП

4) ДТ 25= ДТ 20 по составу номенклатурных групп для закрытия сумм по НЗП

5) Остатки по 44 – проверим характер Статьи затрат – если для НУ «Транспортные», то меняем на «Прочие»

6) Счет затрат и характер затрат должны быть одинаковые (УПП и КА)

7) Не закрываются 60, 62 счета – Рег.накопления «Расчеты по приобретению», «Расчеты по реализации» соответственно

Вступайте в нашу телеграмм-группу Инфостарт