Расходы будущих периодов (РБП) — это затраты организации, возникшие в отчетном или предшествующем периоде, но будут признаны в качестве расходов в последующих периодах. Такие затраты нельзя учесть, как ОС (Основные средства) или НМА (Нематериальные активы), а также нельзя учесть, как авансовые платежи (предоплата за товары, услуги, работы).

На расходы будущих периодов относят:

2.1 Будущие затраты по договорам строительного подряда (ПБУ 2/2008). Например, заранее приобретенные материалы на еще не произведенное строительство.

ПБУ 2/2008 «Учет договоров строительного подряда»

2.2 Другие затраты, понесенные организацией в отчётном или предыдущем периоде, но относящиеся к следующим отчетным периодам. Например, расходы на подготовительные работы сезонного характера для сельскохозяйственных предприятий (подготовка летних загонов для скота, обустройство парников для растений), расходы на мероприятия по улучшению земель, включаемых в себестоимость продукции в течении нескольких лет, освоение новых производств, установок и агрегатов и т.д.

Инструкция по учету РБП

Для начала создайте элемент справочника «Расходы будущих периодов».

1.2 Откройте вкладку Справочники - Расходы будущих периодов (рис.1)

Рисунок 1. Справочники

Создайте новую карточку элемента справочника и заполните следующую информацию:

- Вид расходов: Прочие расходы;

- Наименование

- Группа РБП в Строительство;

- Вид для НУ: Прочие;

- Вид актива в балансе: Прочие оборотные активы;

- Признание расходов: В особом порядке;

- Счет затрат: 20.01;

- Номенклатурная группа в Строительство;

- Статьи затрат: Строительство по договорам подряда;

- Продукция: Услуги по строительству

Рисунок 2. Карточка элемента справочника РБП в 1С

Далее по дебету счета 97.21 будут собираться все расходы связанные с объектами строительства по указанному договору подряда (либо по группе договоров). По окончанию строительства и получения дохода по договорам строительного подряда с кредита счета 97.21 на счет 20 будут списываться расходы пропорционально признанию дохода.

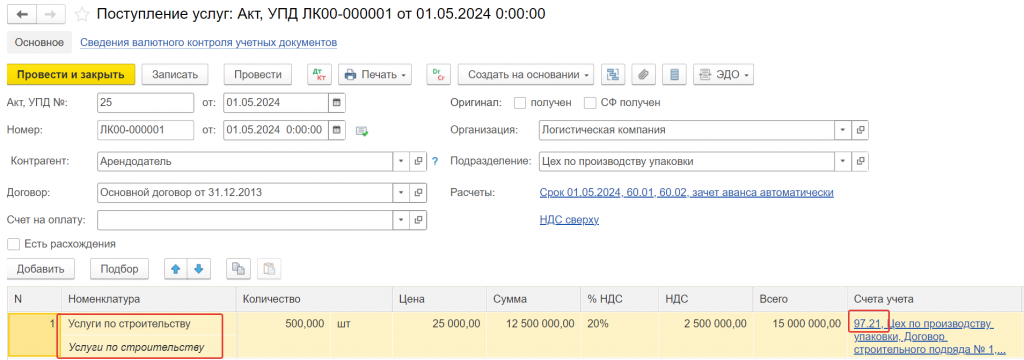

Например, расходы на услуги субподрядчиков приходуются на счет 97.21 документом «Поступление услуг: Акт, УПД» (рисунок 3)

Рисунок 3. Поступление услуг

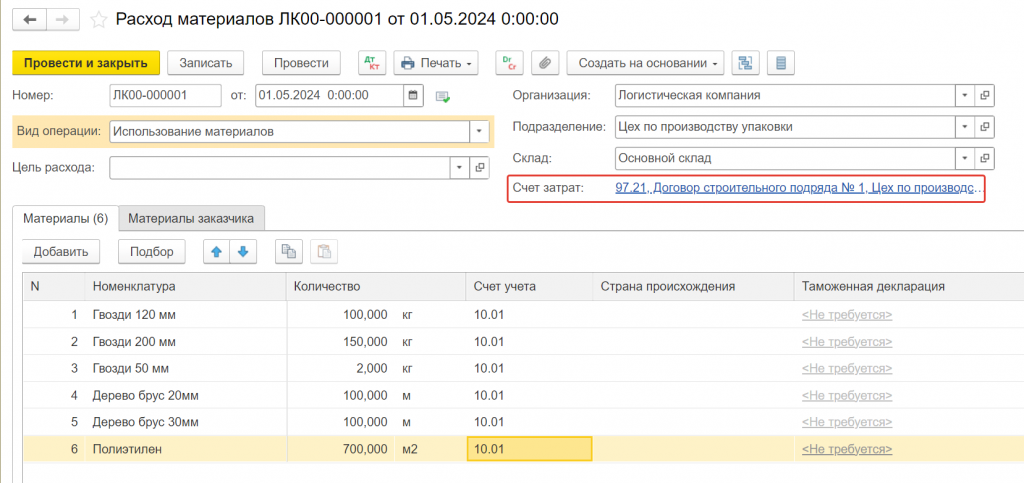

Списание строительных материалов учитывается на счет 97.21 документом «Расход материалов» (рисунок 4)

Рисунок 4. Расход материалов

Расходы по оплате труда попадают в дебет счета 97.21 документом «Зарплата ЗУП 2.5» (рисунок 5)

Рисунок 5. Заработная плата (ЗУП, 2.5)

В итоге на счете 97.21 за весь период строительства аккумулируются затраты по договорам строительства.

Рисунок 6. Оборотно-сальдовая ведомость по счету 97.21

Выручка и расходы по договорам подряда согласно ПБУ 2/2008 признаются по мере готовности объектов строительства. Поэтому стандартное списание регламентной операцией по счету 97.21 в типовом решении «1С: Управление холдингом 3.2» не может использоваться. Для учета деятельности строительных компаний рекомендуется обращаться к отраслевым решениям, таким как:

- 1С: ERP Управление строительной организацией 2;

- 1С: Подрядчик строительства. Управление финансами;

- 1С: Бухгалтерия строительной организации;

- 1С: Подрядчик строительства. Управление строительным производством;

- 1С: Управление строительным производством. Модуль для 1С: ERP и 1С: КА 2.

Вступайте в нашу телеграмм-группу Инфостарт