Всем привет.

СОДЕРЖАНИЕ:

1 способ регистрации поступления ОС (через документ "Поступление услуг и прочих активов"

Возможность начисления амортизации в БУ с даты принятия к учету.

Имущественные налоги (транспортный налог).

Поступление ОС.

В ERP, КА есть две основные цепочки документов для того, чтобы оформить поступление и принять к учету основное средство.

1 -й ВАРИАНТ - это с использованием документа "Приобретение услуг и прочих активов". Документ сделает проводку в дебет счета 08.04.2 "Подготовка к вводу в эксплуатацию". Плюс документа в том, что не нужно заводить будущее основное средство в справочник "Номенклатура". Необходимо лишь добавить основное средство в одноименный справочник.

Рассмотрим документ более подробно:

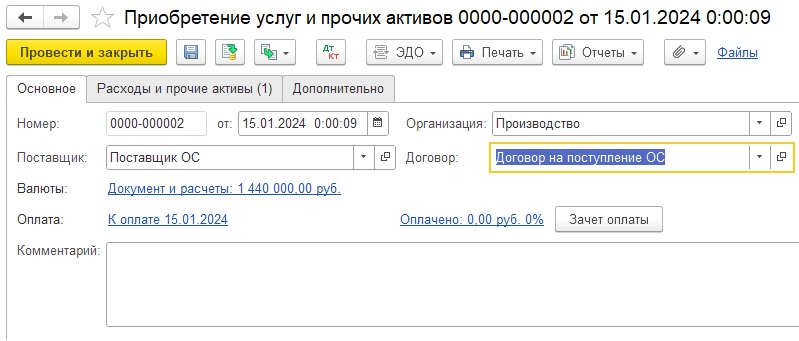

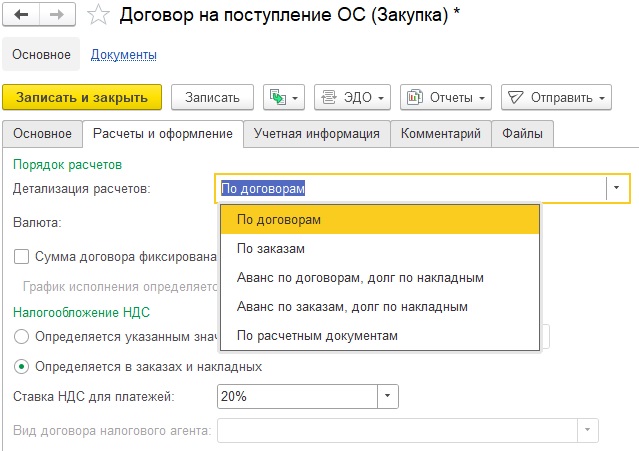

На первой закладке документа стандартные реквизиты. Обратите внимание на настройки договора:

Детализация расчетов будет влиять на то, где программа будет смотреть группу фин. учета расчетов, в самом договоре (если детализация "по договорам") или в нашем документе (если детализация "по расчетным документам"). Счета, указанные в группе фин. учета расчетов, будут определять счет кредита в проводках нашего документа.

На второй закладке документа в графе содержание просто пишем произвольное название с клавиатуры, не выбирая из справочника. Это название ни куда не идет, даже в единственную печатную форму документа "Акт о приемке оборудования (ОС-14), туда пойдет название основного средства из справочника основных средств, которое мы укажем правее в графе "Аналитика":

Подразделение-получатель, в котором у нас стоит "Отдел закупок" пойдет в дебет счета 08.04.2.

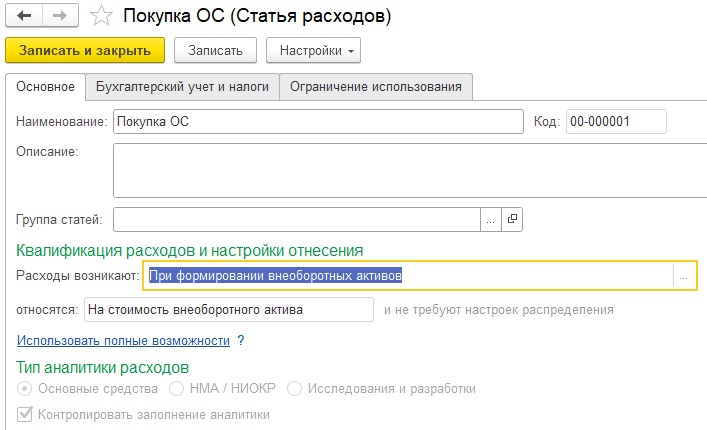

В качестве статьи расходов выбираем специальную статью, в подразделе "Классификация расходов и настройки отнесения" будут выбраны предопределенные значения, как на скрине ниже:

На второй закладке статьи расходов указываются настройки финансового учета:

Для нас здесь важен счет учета 08.04.2. Именно в дебет указанного счета и будет сделана проводка на сумму нашего основного средства. Счет списания в данном случае роли не играет, так как и в БУ и НУ сумма относится на 08.04.2 с целью дальнейшего отражения на 01 счете.

Счет списания будет играть роль, если у нас будет разница в отражении основного счета в БУ и НУ, например в БУ мы относим основное средство с 08.04.2 на 01 счет, а в налоговом учете с 08.04.2 стоимость спишем на финансовый результат (в НУ отражать ОС не будем), вот тогда именно на этот счет стоимость и спишется. Но в этом случае и на первой закладке, тогда нужно будет поставить для налогового учета, что расходы относятся не на стоимость внеоборотного актива, а на финансовый результат.

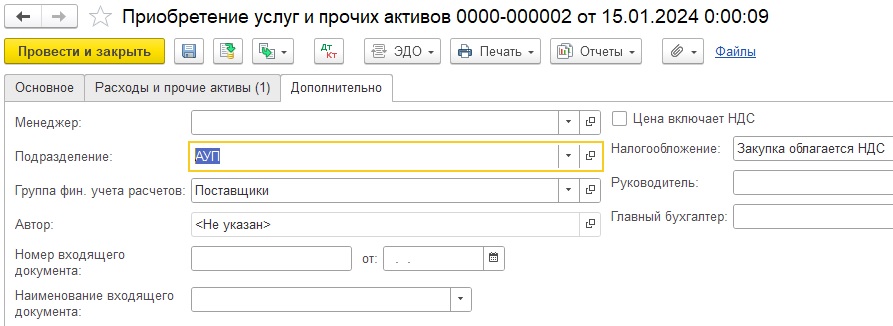

На последней закладке документа "Приобретение услуг и прочих активов" следует обратить внимание на реквизит "подразделение". То подразделение, которое мы в нем выберем отразится в проводках по кредиту счета расчетов с поставщиком (60.01). Я напомню, что на второй закладке документы мы уже выбирали подразделение-получатель услуг, но оно шло только в дебет счета 08.04.2, а подразделение на последней закладке "Дополнительно" пойдет в обе проводки документа (вторая проводка - это входящий НДС). Также обратите внимание, что на этой закладке дополнительно может быть указана группа фин. учета расчетов, она будет, если в договоре стоит детализация расчетов "по расчетным документам".

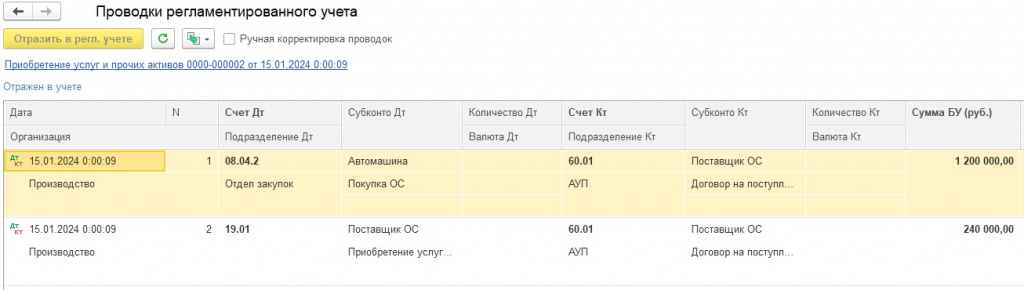

Проводки документа по регламентированному учету будут следующие:

Две проводки, первая на стоимость внеоборотного актива, а вторая - входящий НДС. Счет учета НДС (19.01) в данном документе программа определила по виду статьи затрат.

Вот даже сейчас, когда мы еще не приняли основное средство к учету, а только сформировали его стоимость на счете 08.04.2, мы можем посмотреть стоимость будущего ОС не только в стандартных регламентированных отчетах, но и в одном из отчетов оперативного учета из раздела "Внеоборотные активы". Этот отчет называется "Структура затрат по ОС":

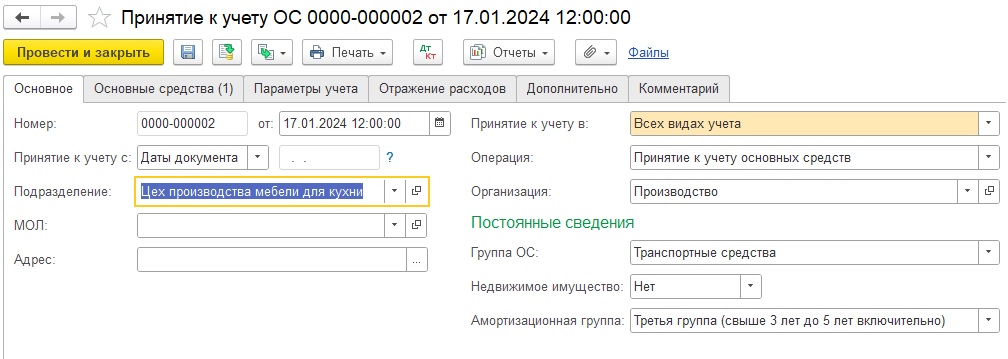

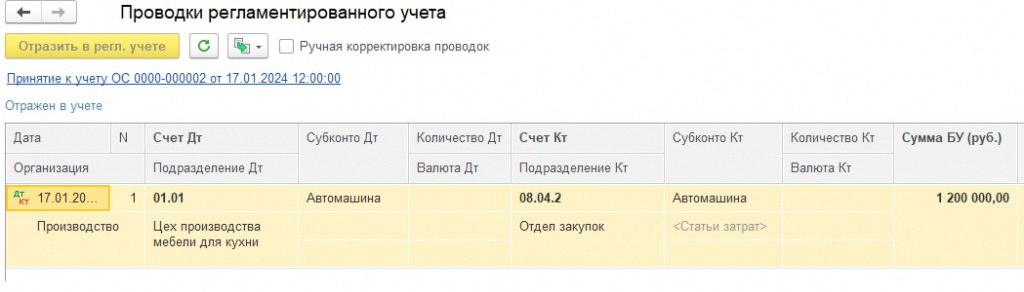

Следующий документ, который нужно будет сделать для окончательного принятия основного средства к учету - это "Принятие к учету ОС". Он перебросит сумму с дебета счета 08.04.2 в дебет счета 01.01:

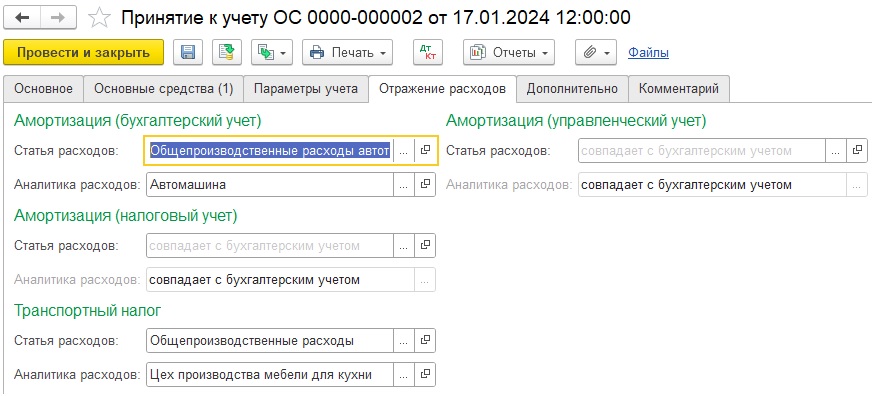

Обратите внимание на реквизит "Подразделение" на первой закладке документа, у нас это "Цех производства мебели для кухни". Именно это подразделение пойдет в дебет счета 01.01, а в дальнейшем оно будет использовано и для проводки по начислению амортизации, причем оно пойдет как в дебет так и кредит этой проводки. Также важным является реквизит "Группа ОС", так как мы принимаем к учету транспортное средство, то он у нас принимает значение "Транспортные средства" и именно этот реквизит делает доступным нам на закладке "Отражение расходов" группу реквизитов, относящихся к транспортному налогу.

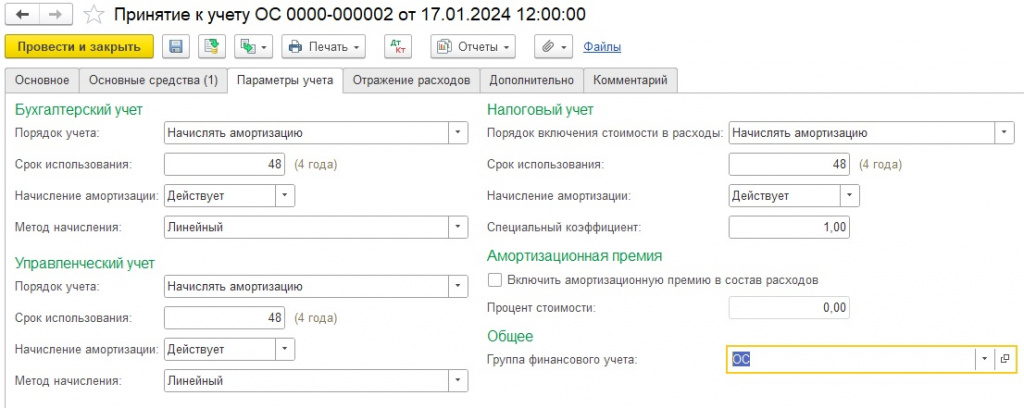

На закладке документа "Параметры учета" помимо настроек влияющих на начисление амортизации, таких как метод и срок использования ОС, указывается группа финансового учета ОС:

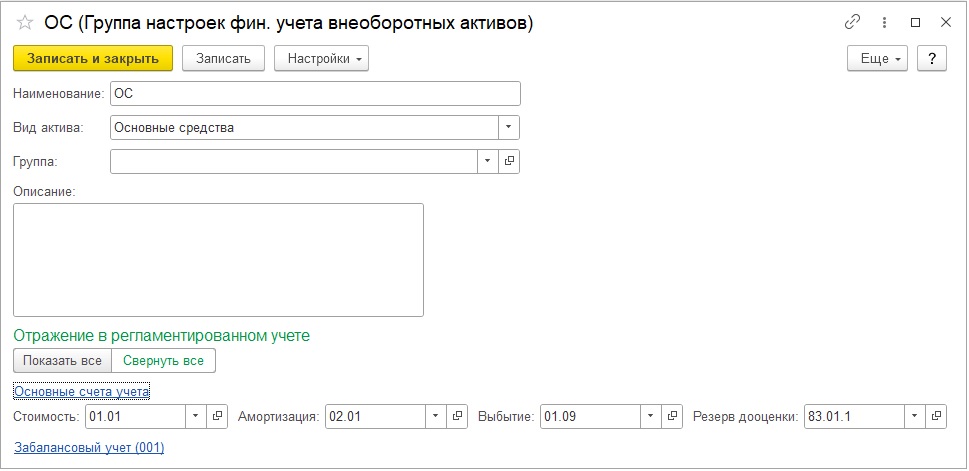

Группа финансового учета ОС определяет счет учета ОС, счет учета амортизации и счет выбытия:

На закладке "Отражение расходов" задается статья затрат для амортизации, которая будет определять дебет затратного счета, который будет в корреспонденции со счетом 02.01. Кроме того здесь же указывается и статья затрат для отражения транспортного налога:

Документ сделает следующую проводку:

2 - ВАРИАНТ - состоит в том, чтобы оприходовать будущее основное средство как обычный товар (оборудование) на счет 08.04.1 "Компоненты основных средств", а далее документом "внутреннее потребление" списать его на ту же самую статью затрат, что мы использовали в документе "Приобретение услуг и прочих активов", когда рассматривали его в самом начале первого варианта. Ну а далее уже как и в первом варианте делаем документ "Принятие к учету".

Подробно рассматривать этот вариант особого смысла нет, лучше поговорим собственно о том какие различия есть по сравнению с программой 1С:Бухгалтерия.

Мы поговорим об отличиях с точки зрения регламентированного учета.

Если рассматривать бухгалтерию предприятия, то в ней также есть два счета учета 08.04.1 и 08.04.2, также как и в ERP счет учета 08.04.1 имеет признак количественного учета, а счет 08.04.2 этого признака не имеет как и в ERP.

В плане счетов все совпадает, но в бухгалтерии предприятия концепция учета следующая. Счет 08.04.2 служит для самых простых случаев поступления основных средств, и он используется только в документе "Поступление основных средств", причем в самом документе мы его даже не выбираем. Документ "Поступление основных средств" в бухгалтерии предприятия делает сразу две проводки, он приходует будущее основное средство на счет 08.04.2 и тут же его списывает в дебет счета 01.01. В самом документе как раз указывается субсчет именно 01 счета, то есть конечная точка назначения. То есть процесс поступления и принятия основного средства выполняет один и тот же документ. Но как я и говорил, использовать этот документ можно только для самого простого случая, когда больше нет никаких дополнительных расходов, которые будут формировать стоимость будущего основного средства. Соответственно если ситуация у нас чуть сложнее, и нужно в стоимость будущего основного средства включить и другие расходы, мы вынуждены использовать счет 08.04.1. То есть мы через документ "Поступление товаров и услуг" приходуем оборудование, затем можем при помощи документа "Поступление дополнительных расходов" включить в стоимость будущего основного средства дополнительные затраты. А уже после этого делаем документ "Принятие к учету ОС". Тут кстати очень часто у бухгалтеров возникает путаница, какой счет необходимо использовать. Дело в том, что в бухгалтерии предприятия счет 08.04.2 называется "Приобретение основных средств", а счет 08.04.1 "Приобретение компонентов основных средств". И бухгалтера, опираясь на название счета, в документе "Поступление товаров и услуг" как раз выбирают вместо 08.04.1, выбирают 08.04.2, что не правильно. Выбрать его программа конечно даст, но проводка сформируется некорректная, и принять основное средство к учету в дальнейшем не получится.

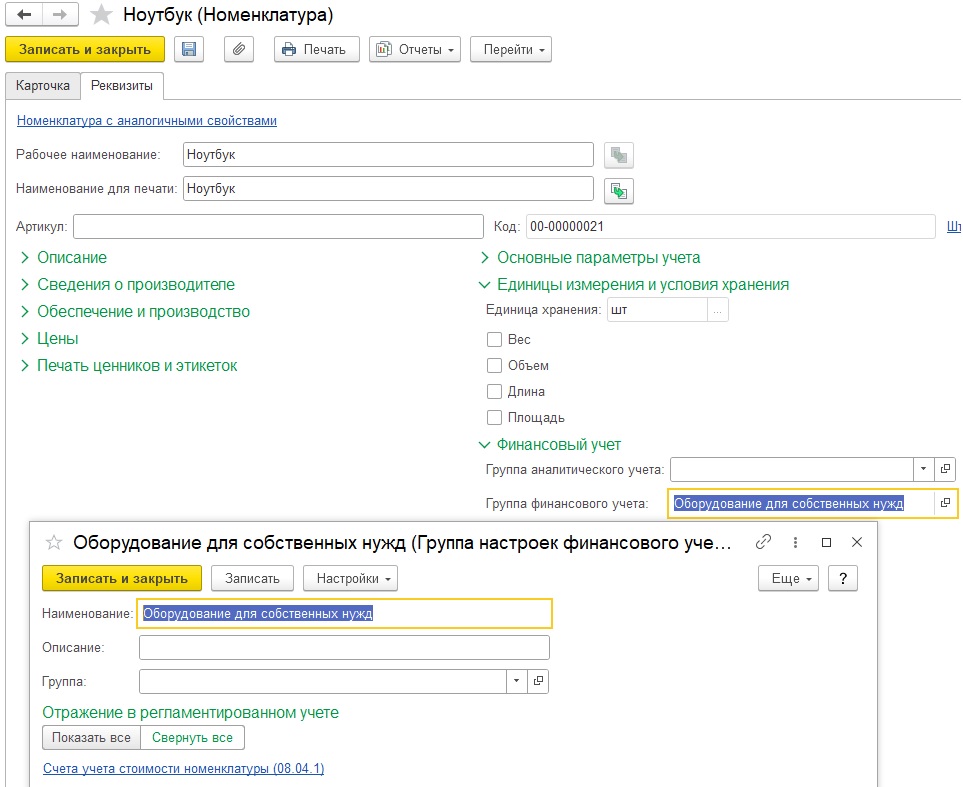

Если мы будем рассматривать ERP, то здесь, как и в бухгалтерии есть возможность принять основное средство к учету используя счет 08.04.1, однако непосредственно с этого счета мы основное средство принять к учету не сможем, в любом случае после оприходования будущего основного средства на счет 08.04.1, его все равно придется списать на счет 08.04.2 документов внутреннее потребление. Казалось бы мы получаем лишний этап, но такая схема тоже имеет право на жизнь. Например если мы хотим анализировать приход будущих основных средств складскими и другими отчетами по материально-производственным запасам. Например отчетом "Ведомость по товарам организаций" или "Себестоимость товаров организации". Например, в январе мы купили и тут же документом "внутреннее потребление" его списали на статью с видом расходов "При формировании стоимости внеоборотного актива":

Купили ноутбук, в ГФУ которого указан счет 08.04.1:

Списали его на нужную статью расходов:

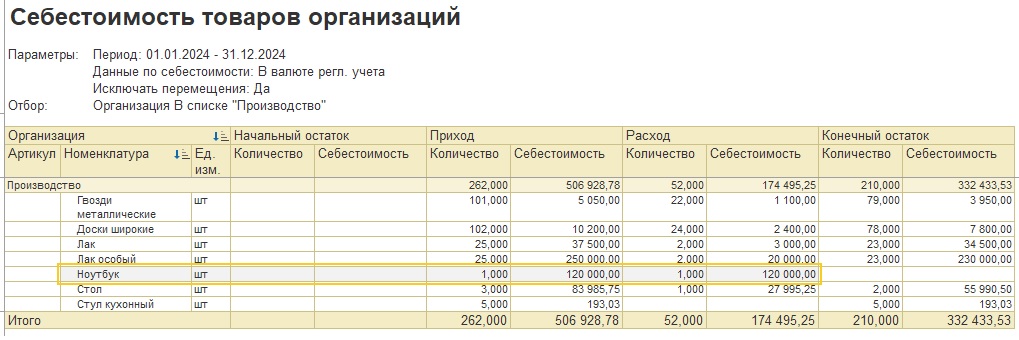

Эта информация у нас отразится в отчете:

Однако, если данная возможность не нужна, проще использовать счет 08.04.2 и документ "Приобретение услуг и прочих активов". В отличии от бухгалтерии предприятия в ERP мы можем собрать на нем стоимость будущего основного средства из многих частей. Ничто не мешает нам сначала оприходовать на 08.04.2 наше оборудование, а потом списать туда какие-то материалы или запчасти и лишь после этого принять к учету основное средство с образовавшейся стоимостью. Здесь вопрос лишь в необходимости этого с точки зрения бухгалтерского учета.

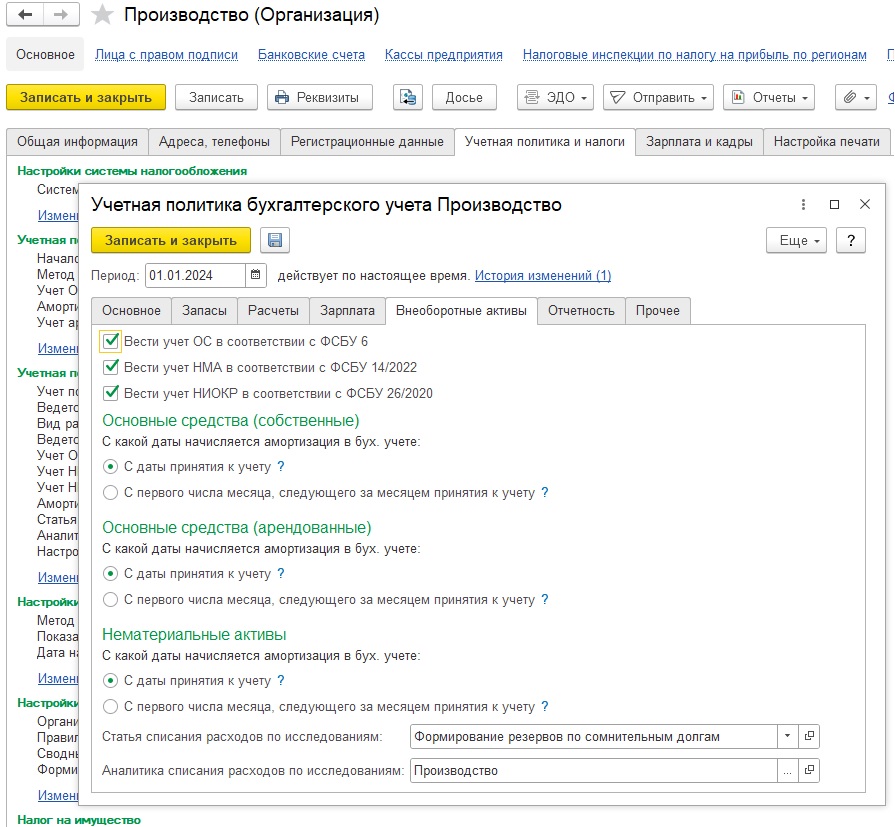

Еще один интересный вопрос, это с какой даты мы в программе можем начислять амортизацию. Если вы работали в обычной бухгалтерии предприятия (не в версии КОРП), то возможности выбора у нас не было. В обычной бухгалтерии амортизация всегда начислялась с первого числа месяца, следующего за датой принятия к учету. В ERP у нас есть выбор, который определяется в учетной политике по бухгалтерскому учету. Следует подчеркнуть, что в налоговом учете такого выбора нет, там только с первого числе следующего месяца:

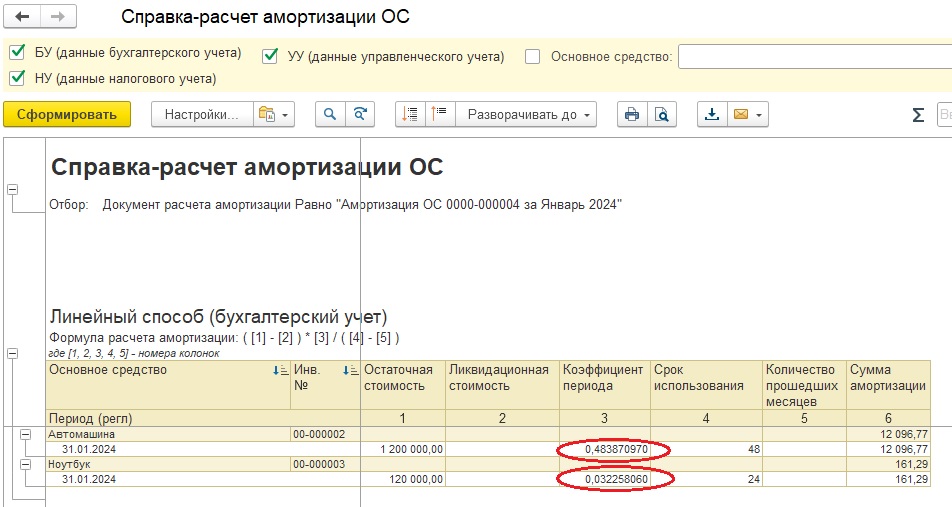

Если рассмотреть процесс расчета амортизации в ERP, то каких-то принципиальных отличий по сравнению с аналогичным расчетом в бухгалтерии предприятия здесь нет. Так же как и в бухгалтерии, амортизация здесь начисляется регламентным документом "Начисление амортизации" из состава закрытия месяца. Но вот если в настройках учетной политики поставить "с даты принятия к учету", то нужно обратить внимание на ряд особенностей. Первое очень логично, что в бухгалтерском учете будет начислена амортизация уже в месяце принятия к учету. Справка расчет в этом месяце будет содержать данные только бухгалтерского учета и примет следующий вид:

Обратите внимание на "коэффициент периода", он рассчитывается как отношение дней и именно исходя из его значения и будет рассчитана амортизация, амортизация за полный месяц будет умножена на него.

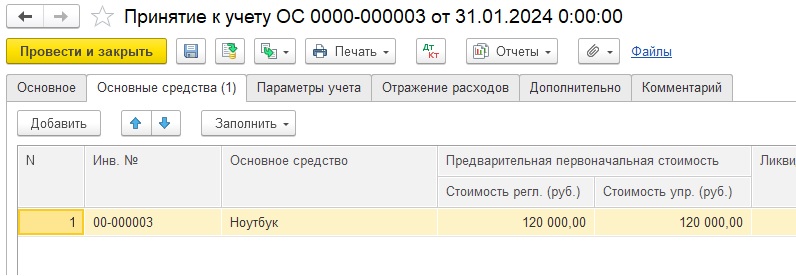

А вот вторая особенность, на которую стоит обратить внимание - это реквизит "предварительная стоимость", который заполняется в документе принятия к учету:

Дело в том, что он доступен для редактирования и если пользователь занесет в него неверную стоимость, то амортизация в месяце принятия к учету будет рассчитана, исходя из этого неверного значения, так как уточнение стоимости основного средство идет позже в регламентной операции расчета себестоимости.

В общем, если нет какай-то большой необходимости в расчете амортизации с первого дня принятия к учету основного средства, то лучше поставить в настройках "со следующего месяца", что упростит ситуацию и избавит от дополнительный разниц между бухгалтерским и налоговым учетом.

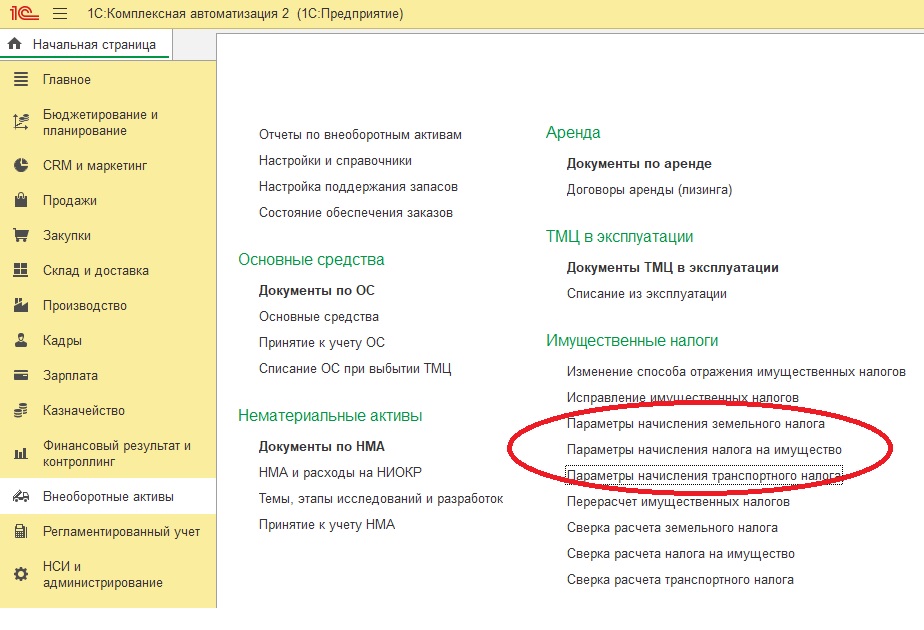

Что касается расчета имущественных налогов, например транспортного. В бухгалтерии предприятия у нас в "налогах и отчетах" был специальный раздел для каждого налога, где мы задавали способ отражения налога (проводку в дебет затратного счета для корреспондеции со счетом учета налога) и специальными документами, в которых отражали особенности расчета налога, регистрировали основное средство.

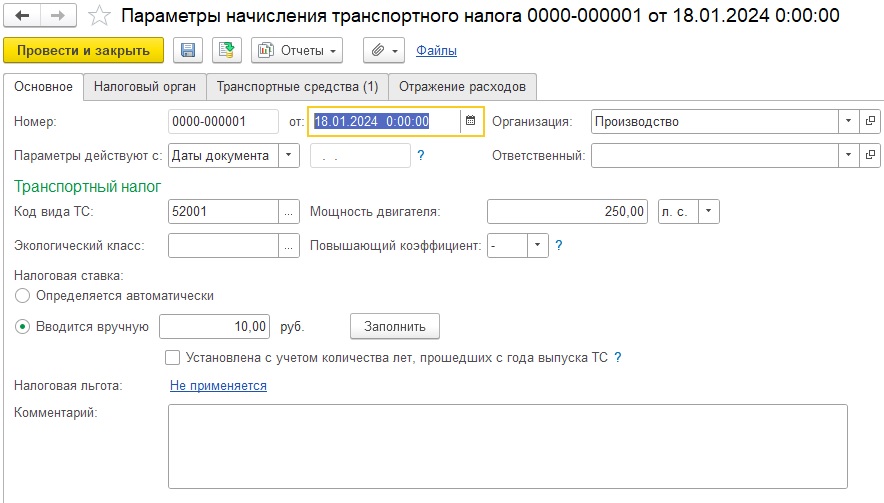

В ERP такого раздела нет, но в разделе "внеоборотные активы" есть специальные документы, которые совмещают эти две функции:

Например, для транспортного налога:

На закладке "Основное" мы задаем особенности расчета налога, а на закладке "Отражение расходов" задаем проводку. Что касается отражение расходов, то у нас есть даже две возможности для этого, помимо вот этого специального документа, статью расходов по отражению налога мы можем задать в самом документе "Принятие к учету ОС" и в документе "Параметры начисления транспортного налога" ее не заполнять. Но в этом отдельном документе у нас больше возможностей и мы можем разбить сумму налога на несколько статей. Если зададим статью расхода по налогу в двух местах, то программа выберет более поздний вариант.

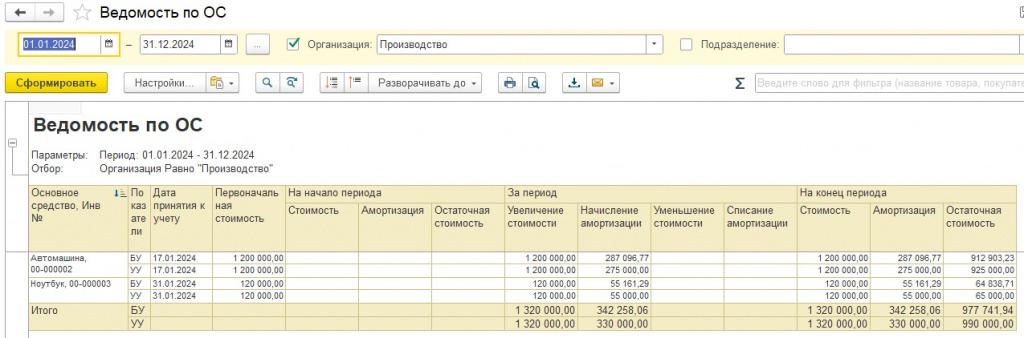

Что касается отчетов, то отчет "Ведомость по ОС" - это практически копия, того отчета, который был в бухгалтерии предприятия, и он позволяет увидеть первоначальную стоимость, амортизацию за период и остаточную стоимость:

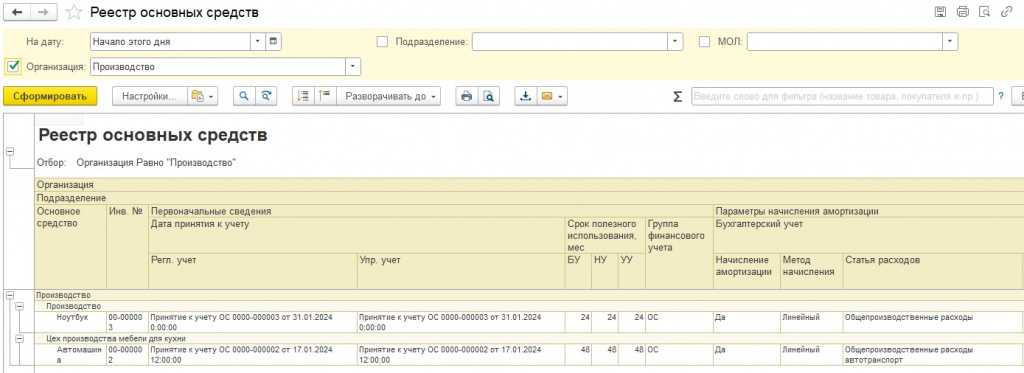

Кроме того есть очень хороший отчет "Реестр основных средств", в котором содержатся ссылки на документ принятия к учету и документы начисления имущественных налогов, а кроме того он развернуто показывает аналитику по начислению амортизации:

Вступайте в нашу телеграмм-группу Инфостарт