Расчет себестоимости. Методология

Сокращения:

Рассмотрим понятия, которые использовались при разработке методологии расчета себестоимости.

Объекты, связанные иерархическими отношениями, образуют дерево

Дерево - «ориентированный граф», у которого имеется только одна вершина,

не подчиненная никакой другой вершине (эту вершину принято называть корнем дерева);

Дуга – связь между двумя узлами.

Лист – узел, не имеющий порождаемых узлов.

Степень узла – число порожденных узлов.

Уровень – длина пути от корня.

Исходный узел – узел, связанный хотя бы с одним нижележащим узлом.

Путь – последовательность узлов от корня до листа.

Семейство – узлы, порожденные из одного исходного узла.

Высота дерева – число уровней.

Вес дерева - число листьев.

Момент дерева – число узлов в целом

Узел для конфигурации «Бухгалтерия предприятия» (лист):

-

Счет

-

Подразделение

-

Субконто1

-

Субконто2

-

Субконто3

Высота дерева равна пяти (5 уровней). Для ЕРП высота равна шести (добавляется направление деятельности).

Это для типовых конфигураций. Для доработанных конфигураций – добавляются измерения.

Рассматриваемая модель не зависит от количества уровней.

Узлы представляют собой множество в n-мерном пространстве.

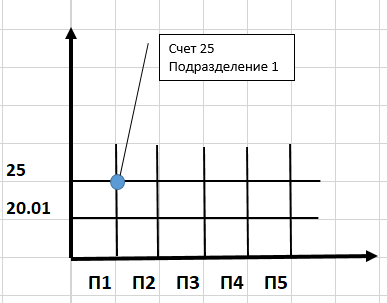

Пример:

Пример выполнен для двумерного пространства,

однако понимаем, что оставшиеся три измерения (субконто) для счета 20.01 равны пустым значениям.

Для счета 25 одно пустое и два неопределенно.

То есть работаем всегда в пятимерном пространстве для типовой конфигурации «БП3.0».

Каждое измерение иерархическое, так как

справочники иерархические:

-

Подразделения организаций

-

Направление деятельности

-

Номенклатурные группы

-

Статьи затрат

-

Номенклатура

-

Склады

Концепция модели остаётся n-мерным пространством: узел определяется конкретными значениями элементов справочников, и это не зависит от того, иерархические они или нет.

Методология строится на топологии взаимоотношений узлов — двунаправленном графе.

Дуги между узлами отражают направленные потоки материально-денежных средств.

Узлы могут соединяться произвольно. Связь узлов задаётся дугами (проводками): Дт, Кт, Сумма.

Проводки определяют траекторию движения затрат.

Мы часто будем пользоваться терминами Что, Куда и Как (Кт, Дт, БР).

Что (Кт) и Куда (Дт) задают схему движения затрат между узлами.

Для каждого Узла определяем Куда пойдут его затраты, на какие Узлы

и в какой пропорции – Как (база распределения).

Типы узлов:

-

Номенклатурные – узлы, корни которых являются счета 10, 41 (21), 43

-

Затратные - узлы, корни которых являются счета 20, 23, 25, 26, 29

Номенклатурные узлы в дуге передают количество.

Номенклатурные узлы в дуге передают количество. Здесь применимы понятия:

-

Сумма

-

Количество

-

Цена

Для узлов затратных нужно абстрагироваться. Они передают значения БР.

То есть значения элементов вектора БР являются аналогом количеству для номенклатурных узлов.

Узлы делятся на

-

Внешние

-

Внутренние

Суммы с внешних узлов (и остатки на внутренних) дают нам входящие суммы, которые перемещаются между внутренними узлами в расчетном периоде. Для внутренних узлов составляется матрица коэффициентов СЛАУ.

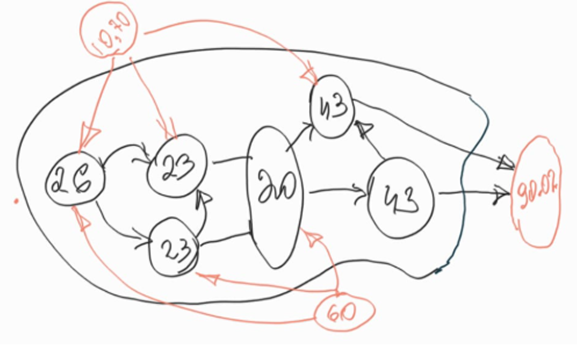

На рисунке выше черные узлы – внутренние узлы.

Движение затрат между узлами:

-

Вертикальное движение – от родителей к детям.

-

Горизонтальное движение – между узлами с разными корнями (родителями).

-

Передельное движение – движение продукции разной степени готовности между подразделениями.

-

Позаказное - движение по заказам

-

Котловой метод - нет распределения (нам не интересен)

Наличие разных видов движения затрат – влияет на выбор базы распределения.

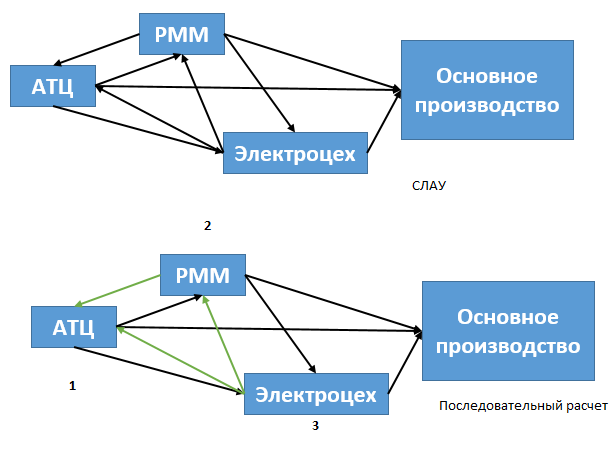

На рисунке выше, например, если котельная и электроцех находятся в одном здании, то амортизация здания начисляется на подразделение главного энергетика и потом распределяется ниже по иерархии. То же самое - зарплата главного энергетика.

Вертикальное движение часто используется для распределение косвенных затрат, когда нет возможности (целесообразности) отнести их на детей.

Горизонтальное движение — это распределение затрат подразделений общехозяйственных и вспомогательного производства (в основном).

Передельное движение, это движение продукции между подразделениями основного производства, часто с НЗП.

Наличие разных видов движения затрат – влияет на концепцию модели расчета себестоимости.

Если нет циклов, то алгоритм расчета себестоимости весьма прост. В этом случае можно применить пошаговый, прямой способ.

Но на практике редко обходится без зацикливания движения затрат.

Примеры:

-

перемещения номенклатуры между складами

-

взаимные услуги подразделений вспомогательного производства

-

переделы основного производства с полуфабрикатами и встречным выпуском

В этом случае нужно использовать СЛАУ или итерационный метод.

Идея применения СЛАУ в экономических задачах принадлежит нобелевскому лауреату В.В.Леонтьеву (https://studfile.net/preview/5563923/page:8/) - выдающемуся русскому ученому прошлого столетия.

Не будем в статье анализировать другие статьи, посвященные применению СЛАУ для расчетов себестоимости. Заметим, что в УПП (РАУЗ) и ЕРП - СЛАУ применяется (в МСФО – итерационный подход).

Данная статья вводная из серии статей «Расчет себестоимости». Её основное назначение дать понимание - какая концепция положена в основу расчета себестоимости. В следующих статьях будет рассмотрен понятийный аппарат, модель, концепции и их реализация на практике на базе типовых конфигураций ЕРП и БП.

Рассмотрим математическую модель.

Потоки могут поступать извне (услуги сторонних организаций).

Потоки могут уходить наружу (реализация услуг, товаров). Остатки на начало расчетного периода аналогичны потокам извне.

Количество услуг, выполненных узлом j для узла i обозначим аij.

Сумма внешних поступлений для узла i - обозначим bi.

Количество выпущенной продукции, услуг узла i- ai.

Себестоимость узла i - хi

Для каждого узла i можно записать:

(?aij*xj для j=1,n)+bi=ai*xi+(?aij*xj для i=1,n)

Или АХ=В

В статье «Расчет себестоимости. СЛАУ. Примеры» - рассмотрен расчет себестоимости продукции, услуг в понятиях бухгалтерского учета на конкретных примерах.

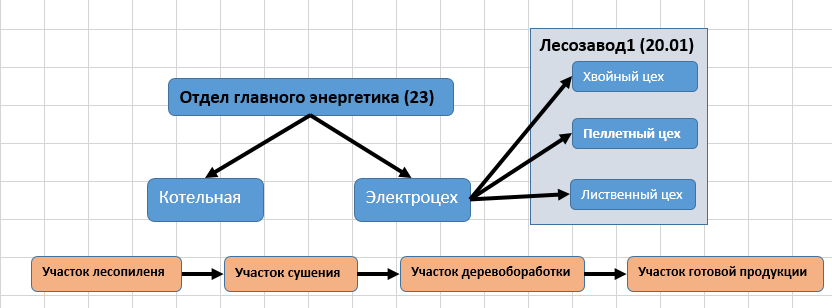

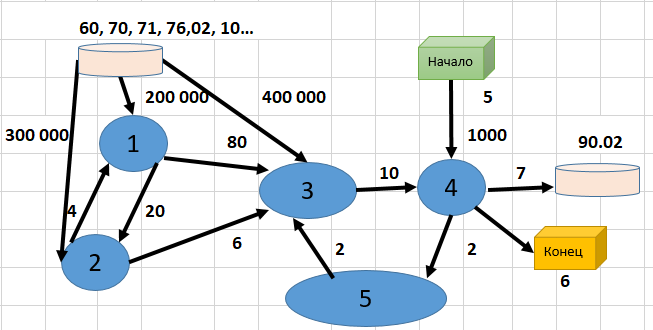

Рассмотрим пример.

Здесь два цикла:

-

Подразделения вспомогательного производства выполняют взаимные услуги.

-

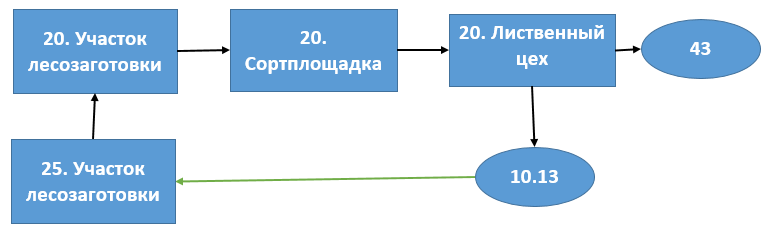

Материалы собственного производства (например, пиломатериалы) используется для ремонта здания Цеха (ведутся на отдельном субсчёте 10.13).

Пример условный, нам важно правильно составить уравнения. Минимально получается уложиться в 5 узлов.

Зададим движение между узлами.

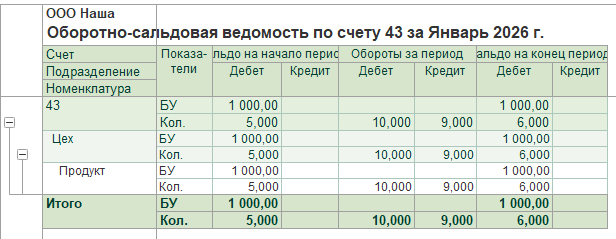

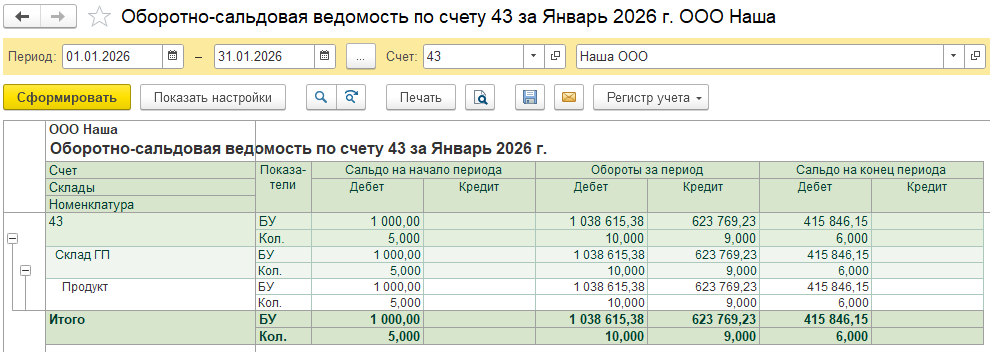

Для счета 43 указаны количества продукции.

Остатки на номенклатурных счетах вносят специфику в составление уравнений.

Аналогии:

Первый закон Кирхгофа для узла электрической цепи

Вода в трубах для узла водозабора

Сумма значений векторов в узле равна нулю.

Наши узлы тоже подвержены этому закону.

Запишем уравнение для узла счета 43

Х4 – себестоимость продукта.

10*Х3 + 1000 = 15*Х4 (1)

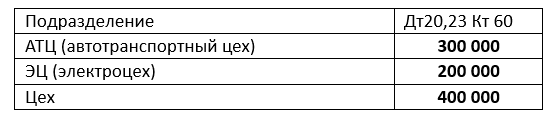

Для Цеха

400 + 80*Х1 + 6*Х2 + 2*Х5 = 10*Х3

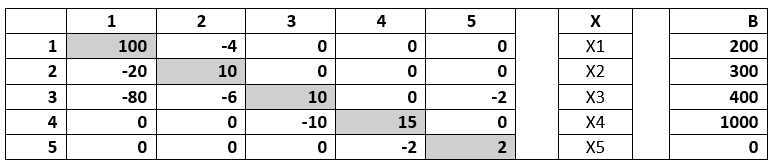

Матрица имеет следующий вид:

Нужно обратить внимание, что остатки и движение на внешние узлы попадают в диагональ. Уравнение (1) и строка 4 матрицы.

А так выглядит матрица в конфигураторе:

Обратите внимание на колонку БР и сравните с рисунком.

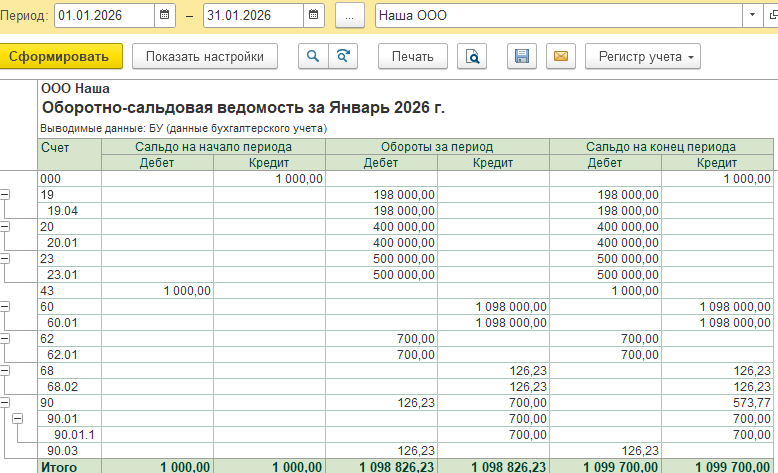

ОСВ до расчета себестоимости имеет вид:

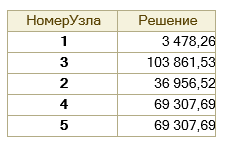

Искомые значения решения СЛАУ

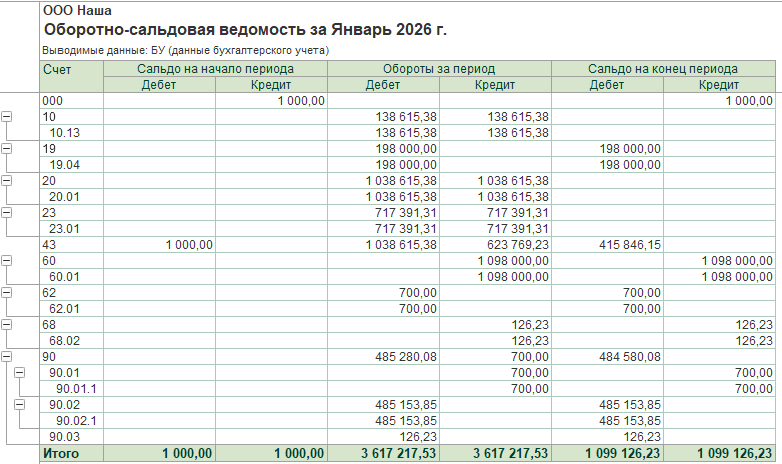

После расчета себестоимости:

Использована подсистема расчета себестоимости, разработанная нашей компанией (1993 – 2026 годах)

Предлагаемая модель строится на проводках и как следствие измерения - в узлах это субконто (а также подразделения и направлений деятельности).

При расчете себестоимости номенклатуры используются следующие аналитики. Они хорошо изложены в статье:

-

Организация.

-

Склад.

-

Вид запасов.

-

Номенклатура.

-

Характеристика.

-

Раздел учета.

В нашем случае Организации нет, так как ключи генерируются «на лету» в памяти без справочников аналитик (организация фильтруется в запросах).

И добавить дополнительные измерения узел для модели абсолютно не проблематично.

Размер матрицы практически не влияет на потребление памяти.

Метод расчета СЛАУ в платформе 1С8 использует понятие разреженных матриц:

Расчет = Новый РасчетСистемЛинейныхУравнений;

По умолчанию расчет себестоимости покупной номенклатуры включен в этапы. Но можно его считать и типовыми средствами.

Очень интересная статья: //infostart.ru/1c/articles/2274602/

Цитата:

«Как нам сделать, когда нам нужно сделать списание по фиксированной стоимости так, чтобы расчет себестоимости его не трогал?»

Такие операции по фиксированной стоимости просто отмечаются в графе. А дальше при составлении системы линейных уравнений мы дуги с фиксированными суммами выкидываем и для вершин, с которых эта фиксированная сумма ушла и пришла, уменьшаем или увеличиваем конечное сальдо на соответствующую величину.

Да такая ситуация на практике встречается очень часто (возвратные отходы, просто корректировки и так далее).

Формула выглядит так:

АХ = В + Ф

Ф - вектор фиксированных сумм - корректирует вектор свободных членов.

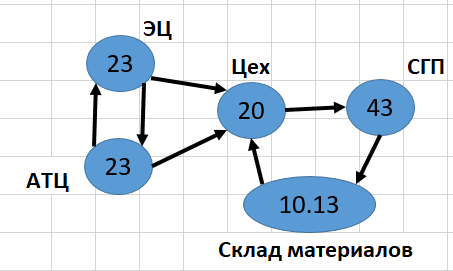

Фиксированные суммы имеют большое значение в проектировании модели расчета себестоимости. Рассмотрим два примера.

Подразделения вспомогательного производства выполняют взаимные услуги. И необходимо применение СЛАУ.

Можно для некоторых подразделений не считать себестоимость, зафиксировать ее в некоторых дугах.

Зеленные стрелки на нижнем рисунке – фиксированные суммы.

И тогда СЛАУ не нужно. Сначала распределяем АТЦ, потом РММ, потом Электроцех. Сумма, которая уйдет на Основное производство не поменяется.

Это удобно – нет черного ящика.

Другой пример.

Материалы собственного изготовления пошли на ремонт.

Кажется, нового в статье и ничего нет. Нового немного, но все же есть. Здесь изложен подход с математической точки зрения.

Нет, например, понятия центр затрат – есть узел. Для узла должна быть БР. БР узлов определяют движение материально-денежных средств.

Такая логика понятна пользователю. Это уже не черный ящик (особенно при последовательном расчете или итерационном).

Важно, что любой узел может иметь БР и ее можно задать.

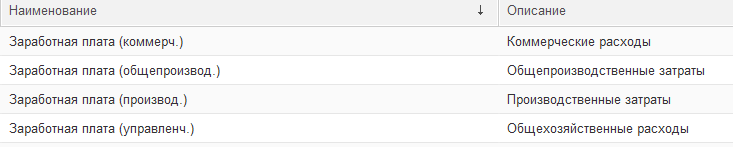

Любой узел… В ЕРП, например, БР назначается на статью расходов. В итоге имеем:

А ведь «деньги не пахнут», зарплата как сущность не должна зависеть от счета (20, 44, …). Это одно из измерений узла.

В отчете, чтобы вывести сколько зарплаты выплатили всего, нужно уже идти на какие-то уловки (корсчет и так далее).

Варианты БР рассмотрены в статье Расчет себестоимости. Базы распределения.

И так осталось понять, как задать БР узлу.

Для каждого узла создается документ, в котором указываем узел и БР.

Как задать БР изложено подробно в статье Расчет себестоимости. Документ распределения косвенных.

Здесь уместно вскользь по диагонали пояснить.

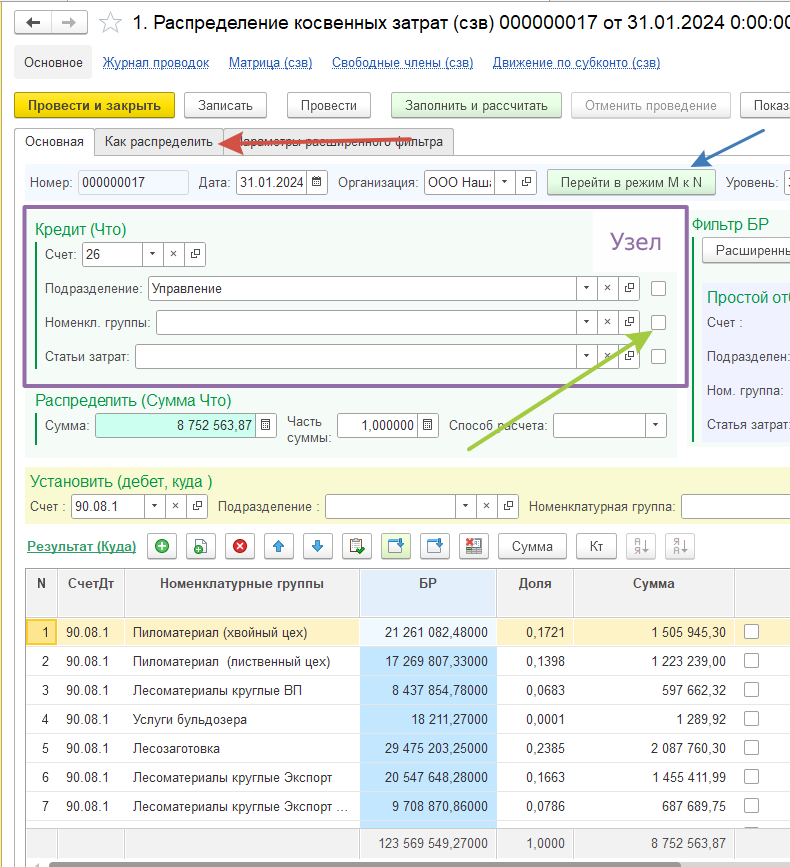

На рисунке выше задан узел 26;Управление; (фиолетовый прямоугольник)

То есть берем остаток по подразделению Управление на счете 26 и распределяем его по БР.

Так как субконто НГ остаточное, то распределятся все НГ. Иначе нужно указать конкретную НГ.

А вот если нужно задать узел, у которого НГ – пустое значение, то взводится флаг (зеленая стрелка)

На закладке Как распределить задаем БР (красная стрелка).

И если одинаковое распределение (одна и та же БР и Куда), то можно перечислить все узлы списком (синяя стрелка).

26 счет отправляем на счет 90.08. А вот счет 44 на 90.07.

И Управление счета 26 и Подразделения счета 44 распределяем по одной БР Выручка без НДС.

Но для сета 26 Куда это счет 90.08, а счета 44 Куда это счет 90.07, поэтому разные документы.

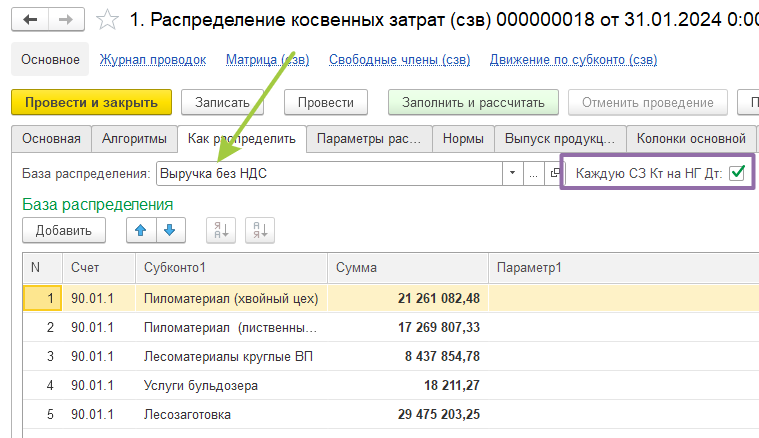

Вариант ввода списком в документе Документ распределения косвенных значительно сокращает количество документов и обладает некоторой функциональностью в настройках.

Например, можно указать, что каждая статья затрат тоже как НГ распределится.

Не будет пустой СЗ по Кт узла (обороты по каждой СЗ (Дт и Кт) в ОСВ будут одинаковыми). На рисунке ниже фиолетовый прямоугольник.

БР просто выбирается из списка отработанных, настроенных.

Однако такой вариант громоздок, когда подразделений очень много.

Есть более простой вариант, когда задаем списочно узлы для распределения, узлы списочно Куда и БР (одну).

Этого достаточно чтобы построить матрицу коэффициентов А. (АХ = В + Ф) и удобно при большом количестве подразделений.

Например, есть филиалы, в каждом филиале - тепловой район, в каждом тепловом районе - производственные участки и наконец в каждом участке список котельных.

Каждая котельная распределяется по одинаковой БР. Но Куда конечно разные.

Резюме:

-

Имеем узлы в n-мерном пространстве

-

Каждый узел имеет на входе затраты (до расчета: остаток + приход) – это свободные члены (В)

-

Создаем вектор фиксированных сумм

-

Затратным узлам назначается БР (аналог количества номенклатурных узлов)

-

Для номенклатурных узлов используется количество

-

Составляется матрица (А)

-

Решается СЛАУ - получили себестоимость (Х)

Вступайте в нашу телеграмм-группу Инфостарт