Сокращения:

Распределение косвенных расходов представляет собой ключевую методологическую проблему калькулирования себестоимости продукции при многономенклатурном производстве.

Косвенные затраты не могут быть прямо отнесены на конкретный вид продукции и требуют применения расчетных методов распределения между объектами калькулирования.

Выбор базы распределения косвенных расходов существенно влияет на точность определения себестоимости отдельных изделий и обоснованность управленческих решений по ценообразованию.

Прямые и косвенные

Разберемся, что такое прямые и что такое косвенные затраты.

Не путаем с одноименными для налогового учета.

Прямые затраты можно разделить на:

-

Абсолютно прямые затраты

-

Относительно прямые затраты

Абсолютно прямые затраты могут быть только на Продукцию.

Оно и по смыслу рассчитываем себестоимость Продукции и на Продукцию можно непосредственно отнести затраты, а можно распределить косвенные.

Пример прямой затраты:

| Дебет | Кредит |

|---|---|

| 20.01 | 10.01 |

| Цех | Материал |

| Группа Продукции | Склад |

| Продукция |

Прямая затрата – это затрата, которая пришла на CубконтоДт3 счета 20 или СубконтоДт1 счета 43 (для БП).

Когда распределяем затраты счета 20 на счет 43 – затраты на субконто3 на счете 20 (Продукция) – не распределяются. Они прямые.

Например, в рыбодобывающей отрасли прямыми затратами на водно-биологические ресурсы является только - это тара.

Если затраты приходятся не на продукцию, то они абсолютно прямыми не могут быть, так как должны добраться до продукции (не обязательно путем распределения).

Относительно прямые затраты, это затраты - прямые по отношению к узлу, в который они входят и косвенные по отношению к узлам, на которые будут распределятся.

Например, есть цех, в котором два участка. Затрату отнесли напрямую на цех и потом распределили на участки. Затраты прямые на цех. Косвенные на участки.

-

Все косвенные могут быть прямыми

-

Не все прямые могут быть косвенными.

В статье «Расчет себестоимости. Методология» дано понятие видов движения затрат

-

Вертикальное

-

Горизонтальное

-

Передельное.

-

ПоЗаказное

Вертикальное движение – это распределение затрат по иерархии вниз.

Рассмотрим более подробно вертикальное движение.

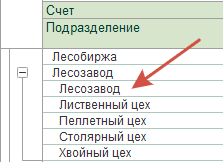

Справочники: Подразделения, Номенклатурные группы и Номенклатура – иерархические.

Как правило, затраты, отнесенные на верхний уровень в иерархии измерения, нужно распределить на нижние узлы этого измерения (здесь измерение – термин многомерного пространства (координата), не понятие в 1С)

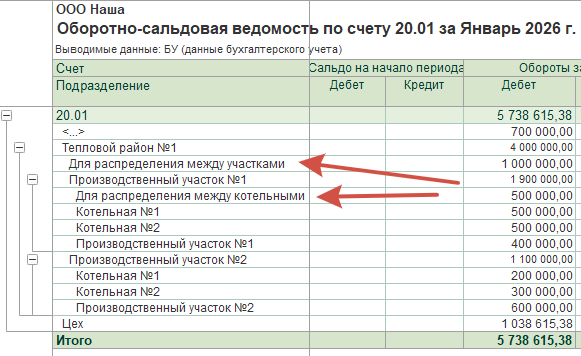

На рисунке видим часть ОСВ. Лесозавод обеспечивает работу цехов. И несет затраты, которые являются прямыми для Лесозавода.

Эти затраты полностью распределяются на цехи, если Лесозавод не выпускает продукцию.

Могут быть затраты, которые сложно отнести на конкретное подразделение, и они не являются затратами родителя.

В этом случае можно относить затраты на фиктивное подразделение с последующим распределением.

На рисунке это подразделения с началом наименования «Пустое».

Наименование может быть любым, но большой недостаток - меняем справочник подразделений. Отчеты тоже плохо смотрятся.

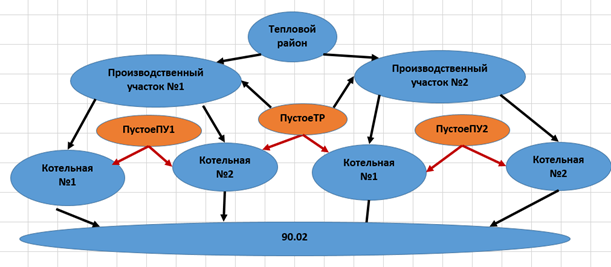

Можно в таких случаях использовать аналитику на НГ. Встретим такие же проблемы, но их не будет на измерении «Подразделение».

Есть пустое значения. Но оно одно, остается только выбрать для какого уровня иерархии справочника его использовать.

Другими словами, методология предполагает, если не знаем на какое Подразделение, НД или НГ нужно отнести затрату – относим на пустую.

Пустая в рамках родителя должна быть распределена на его детей.

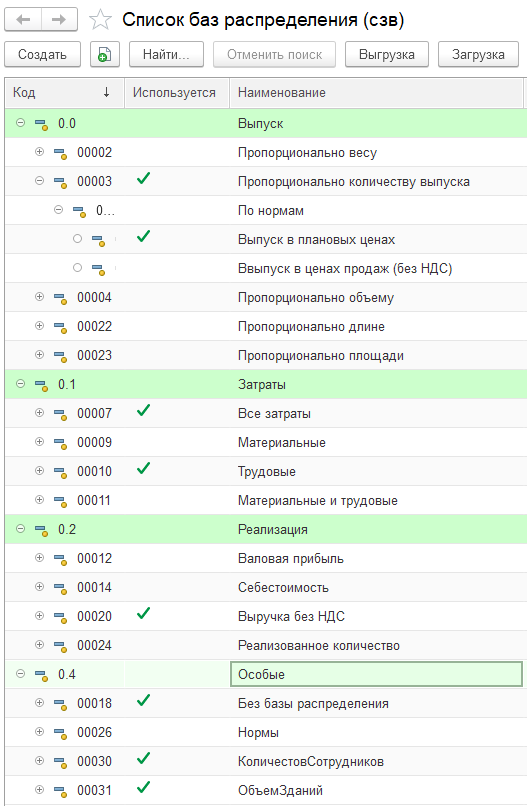

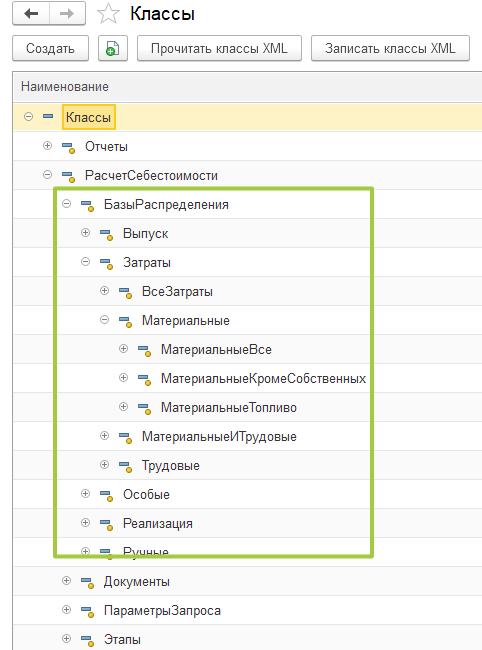

Базы распределения

Косвенные затраты распределяются согласно БР. Логично все БР разделить на категории в соответствие с бизнес–процессами в БУ.

Все базы распределения разделяются на следующие категории

-

Затраты

-

Выпуск

-

Реализация

-

Особые

Рис. 1

Рассмотрим специфику всех категорий.

Затраты

Наиболее распространенная группа – БР, входящие в категорию Затраты.

Затратные счета: 29,23,25,26,29,44,91.

Полные затраты (все затраты) – когда в дебет затратных счетов принимаются затраты с кредита всех счетов.

Но часто, нужно более точно распределить, если использовать фильтр (ограничения) на кредитовые счета

Материальные – 10;

Трудовые 70, 69;

Материальные и трудовые 10, 70, 69

И так далее…

Распределение косвенных расходов пропорционально прямым материальным затратам применяется в материалоемких производствах,

где стоимость сырья и материалов составляет основную долю в себестоимости продукции.

Распределение косвенных расходов пропорционально прямым трудовым затратам используется в трудоемких производствах с высокой долей ручного труда.

База распределения включает основную и дополнительную заработную плату производственных рабочих с отчислениями на социальные нужды.

Затратные БР имеют особенность, которую не имеют другие. Они меняются в процессе расчета себестоимости.

Пример:

По мере распределения затрат подразделений меняется БР всех последующих подразделений. В учетной политике следует определиться по пересчету БР на отдельных этапах.

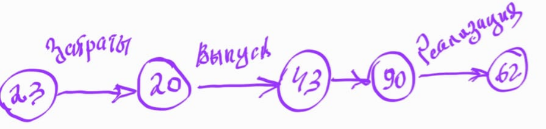

Выпуск

«Затраты» можно оценить только в суммовом выражении.

БР для категорий «Выпуск» и «Реализация» можно задать как в количественном, так и суммовом выражении.

Количество чаще всего может быть в основных единицах измерения (шт., кг, м3), а также можно использовать объем, площадь и вес.

Количественные варианты перечислены на рис. 1.

Количество – общее количество выпуска продукции за расчетный период.

Расчет количества выпуска задается в настройках:

-

По проводкам

-

По документам выпуска

-

ОтчетПроизводстваЗаСмену (БП)

-

ПроизводствоБезЗаказа (УП)

-

По документам выпуска – чистый выпуск. По проводкам с учетом корректировок (43/20)

Сумма = Количество * Цена

Цена:

-

Цена может быть плановой (устанавливается руками)

-

Может быть цена реализации - рассчитывается ежемесячно по факту как отношение выручки на количество проданного.

-

Может быть фактическая цена, рассчитанная на предыдущем переделе.

Цена реализации – заслуживает внимания, так как точно отражает экономическую ситуацию в текущем периоде. С плановой не всегда удается отгадать.

Недостаток Цена реализации: есть выпуск, нет продаж. В этом случае используется Цена прошлого периода по варианту - срез последних (регистр сведений).

Плановая цена может быть назначена для каждой БР (разные плановые цены для разных БР).

Полная формула для БР выпуска:

Количество * Норма * Цена = Сумма

Норма – количество единиц материала на единицу выпуска;

Норма используется не часто. Пример:

Ремонт баллонов

норма на 1 баллон 1 квт/час (плановая)

Цена 1 квт/часа - 20 руб. (из расчета себестоимости для электроцеха).

БР = количество отремонтированных баллонов * норма * цена электроэнергии

Реализация

БР на основе «Реализации» - количество проданной продукции, выручка, проданная себестоимость, маржа.

Пропорционально выручке - любимая БР пользователей.

Недостаток: есть затраты, нет продаж.

Особые

Эта категория БР представляет наибольший интерес, так как позволяет более точно распределить затраты, учесть специфику затрат.

Эта категория представляет набор коэффициентов.

Коэффициенты могут быть:

-

Переменные

-

Условно-постоянные

Переменные – проставляются ежемесячно руками на основе подаваемых данных.

Примеры:

-

Электроцех – количество квт/часов, по показателям счетчиков или/и рассчитанных по установленной мощности оборудования.

-

Прачечная – вес грязного белья

-

Автотранспортный цех – кубокм, тоннокм

Эти коэффициенты отсутствуют в регистре сведений БР, они меняются каждый месяц.

Условно постоянные – объем зданий, количество сотрудников, установленная мощность оборудования и так далее.

Эти коэффициенты рассчитываются из регистра сведений как срез последних.

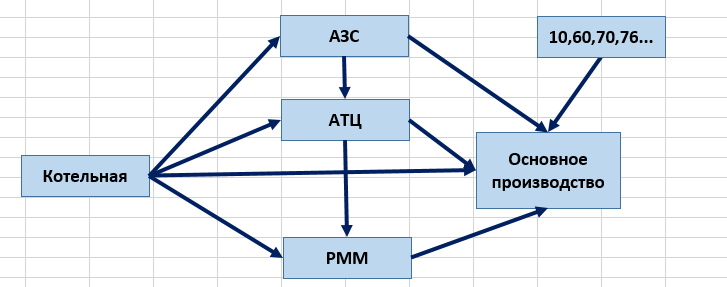

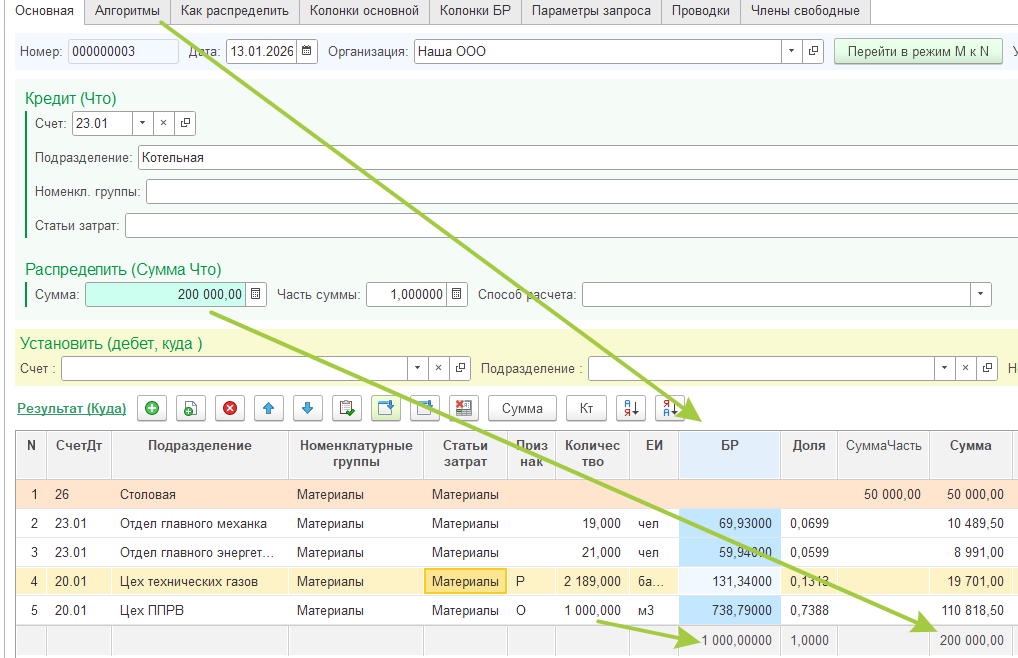

Иногда коэффициенты после ввода требуется обработать. Рассмотрим пример распределения ГВС от Котельной

База распределения составная:

Есть сумма по Дт счета 23.03. Подразделение Котельная – 200 000

На некоторые подразделения нужно отнести конкретные суммы. На столовую отнесли 50 000 из 200 000. Осталось 150 000.

Эти 150 000 нужно распределить между подразделениями пропорционально потреблению воды.

Потребление воды идет на нужды персонала и на производственные нужды.

Для каждого подразделения нужно отнести количество воды по норме потребления на сотрудника.

Для Участка технических газов по норме на ремонт одного баллона.

Остаток от купленной воды в месяце отнесем на цех ППРВ (Цех по производству продуктов разделения воздуха).

Остаток = Куплено воды (м3) - Количество Сотрудников предприятия * Норма потребления воды сотрудником – Количество отремонтированных баллонов по данным диспетчера * Норма воды на ремонт одного баллона.

На рисунке ниже (всё условно) – указали для подразделений количество сотрудников по штатному расписанию.

В строке 4 указали количество отремонтированных баллонов – 2189.

В строке 5 указали количество купленной воды – 1000 м3.

Такое распределение попросил реальный Заказчик (вернее здесь даже упрощение).

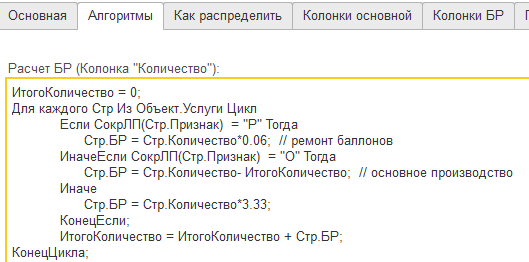

Наша задача рассчитать колонку БР. Для этого напишем код и вставим его на закладке Алгоритмы.

Здесь требование – Цех ППРРВ должен быть последним.

Ежемесячно документ копируется автоматически при начале следующего расчетного периода. Нужно указать сколько отремонтировано баллонов в цехе Участок технических газов

и сколько всего получено воды от водоканала.

Поле Признак позволяет применить различные варианты распределения воды.

Что здесь интересно. Нормы записаны прямо в коде. Все суммы в примере условны, но нормы реальные.

Потребление воды сотрудником - 3.33 м3. На ремонт одного баллона нужно - 0.6 м3.

Изменение количества сотрудников в подразделениях отражается в справочнике Базы распределения.

Изменение норм в коде алгоритма.

То есть эти значения указываются для конкретного месяца и при пересчете прошлых периодов не должно быть проблем.

Конечно для такой настройки нужен программист, но ему не нужен конфигуратор. Алгоритм отработает при заполнении документа.

Это пример сложной БР, но она не выдумана (она из практики). И достаточно легко реализуется.

Каждый узел требует индивидуального подхода к разработке БР. Рассмотрим еще один пример БР из группы особых.

Автотранспортный цех. Есть филиалы. Все машины делятся на две группы (в бухучете на две НГ).

Первая группа возит продукцию в филиалы, вторая местным клиентам.

Как поделить затраты по первой группе между филиалами?

Создаем БР – расстояния до филиалов в км. В расчетном периоде подсчитываем количество документов перемещения в каждый филиал (нужна доработка). Умножаем это количество на расстояние.

В статье //infostart.ru/1c/articles/2274602/ изложены подходы: как доработать / разработать БР конфигурации БП и ЕРП.

Это нужно читать…

В нашей подсистеме Расчета себестоимости заложены принципы от простого к сложному.

Можно просто в документе типовую БР выбрать. А можно по полной программе: Класс - Объект - БР – Документ.

Список БР пользователь может пополнять самостоятельно.

Рассмотрим примеры.

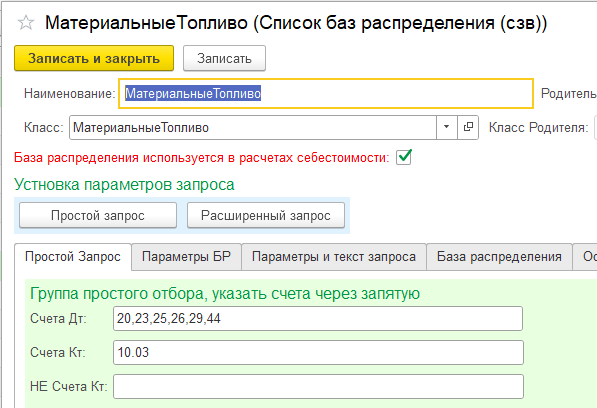

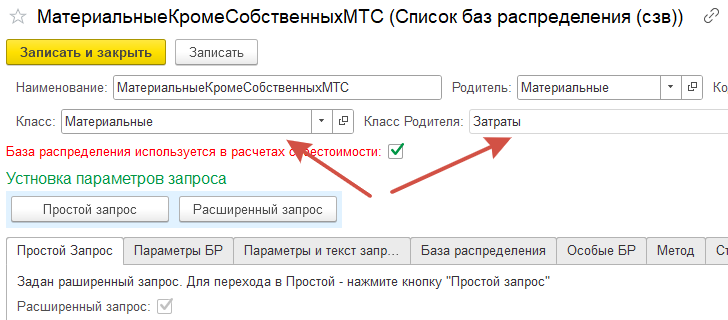

База распределения - МатериальныеТопливо.

Счет 10.03 – для подразделения АЗС.

Рис. 2

Будет рассчитана БР в Дебет указанных затратных счетов (20, 23, 25, 26, 29, 44) с Кредита только счета 10.03

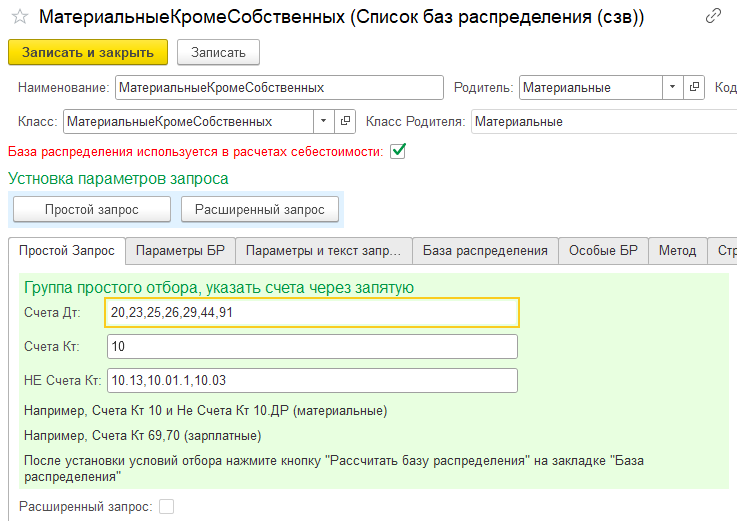

Или вот пример:

В запросе всегда используется конструкция «в Иерархии». Это означает, что все субсчета 10 счета идут в БР. И все субсчета счета 10.13 – не идут в БР

Здесь из материальных затрат исключаются материалы собственного производства и топливо.

Это примеры не сложных отборов - список затратных счетов, счета по кредит и счета исключения по кредиту.

Пользователь может задать и самый сложный (расширенный) отбор – статья Расчет себестоимости. Отборы.

В таких отборах можно использовать подразделения и все субконто (НГ, СЗ, ОС, Номенклатуру), все виды сравнения и конструкцию ИЛИ.

Каждая БР имеет свой класс (о классах в статье ООП в 1С).

В классе хранится текст запроса, а также необходимые параметры.

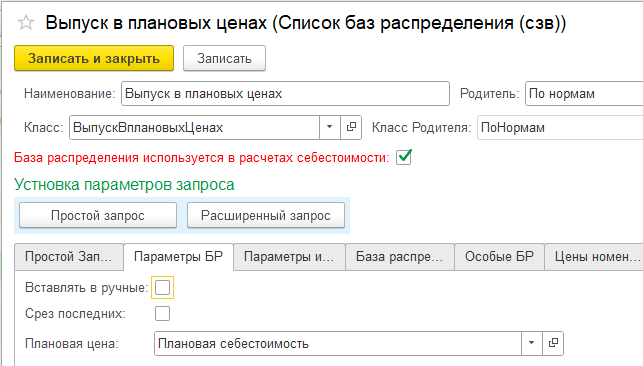

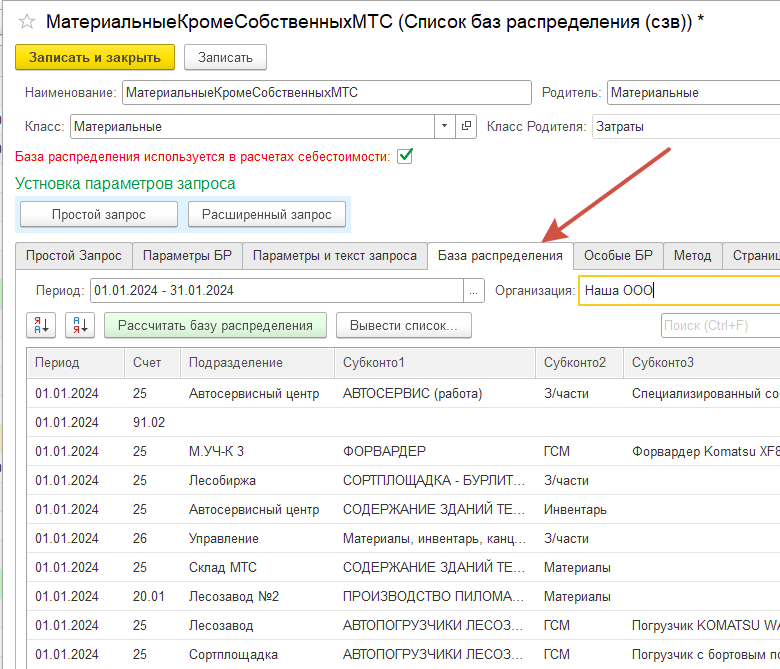

На закладке База распределения можно отладить новую БР для заданного периода и организации.

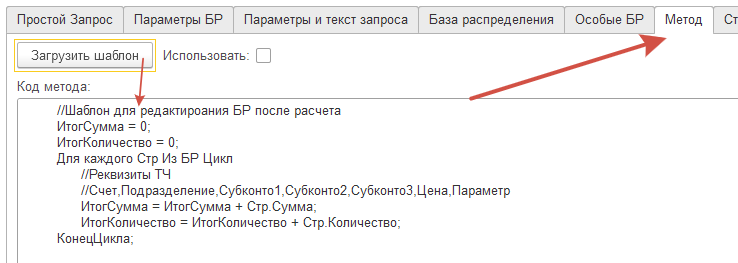

На закладке Метод можно написать алгоритм обработки БР после расчета.

Это метод БР. Еще есть метод класса, на основе которого создается БР. И еще метод в документе (рассмотрели выше) для которого выбрали БР.

Группа БР – Особые. В эту группу входят БР с условно постоянными данными.

Можно все БР разделить на три категории:

-

Рассчитываемые (Затраты, Выпуск, Реализация, Особые)

-

Вводимые руками по мере необходимости (Особые)

-

Вводимые руками ежемесячно (Ручные)

Пример ручных – количество электроэнергии, потребленной подразделениями в расчетный период.

Пример особых – объемы зданий, количество сотрудников, суммарная мощность установленного оборудования и т.д.

Все рассчитанные БР хранятся в регистре сведений для каждой организации помесячно.

Для особых поддерживается механизм – СрезПоследних.

Резюме.

Базы распределения играют самую важную роль в расчете себестоимости.

Точность расчетов зависит от правильно разработанных БР.

Важно, чтобы пользователь и/или программисты имели возможность самостоятельно создавать

самые разнообразные БР без использования конфигуратора.

Вступайте в нашу телеграмм-группу Инфостарт