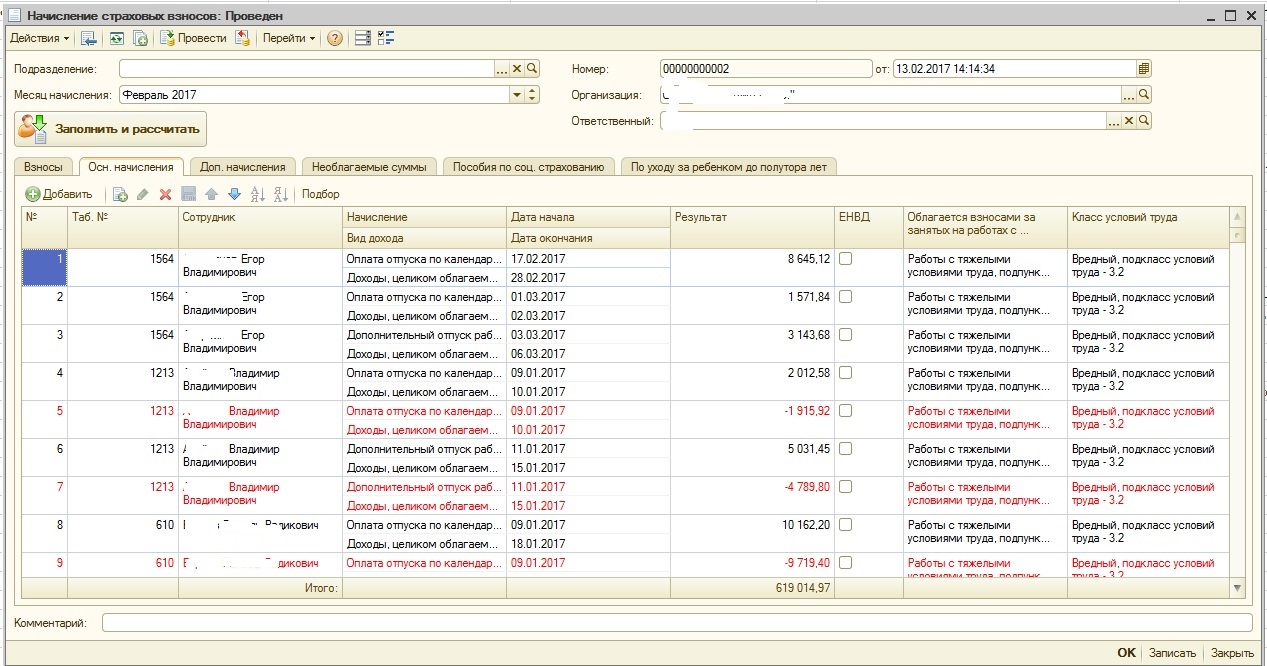

1. Сотрудник идет в отпуск в начале месяца, когда зарплата за предыдущий месяц еще не рассчитана

Пример 1: Золотухин Игорь Иванович идет в очередной оплачиваемый отпуск с 01.06.2016 по 29.06.2016 на 28 календарных дней. Выплата отпускных должна быть произведена не позднее 27.05.2016.

Примечание: в соответствие со ст. 136 ТК РФ Оплата отпуска производится не позднее чем за три дня до его начала.

Описание действий:

1. Начисление отпуска 27.05.2016 без учета зарплаты за май 2016 г..

2. Начисление зарплаты за май.

3. Перерасчет, доначисление отпускных в июне за май. Выплата доначисленных сумм 05.06.2016 г.

4. Отражение в 6-НДФЛ.

Реализация в программе

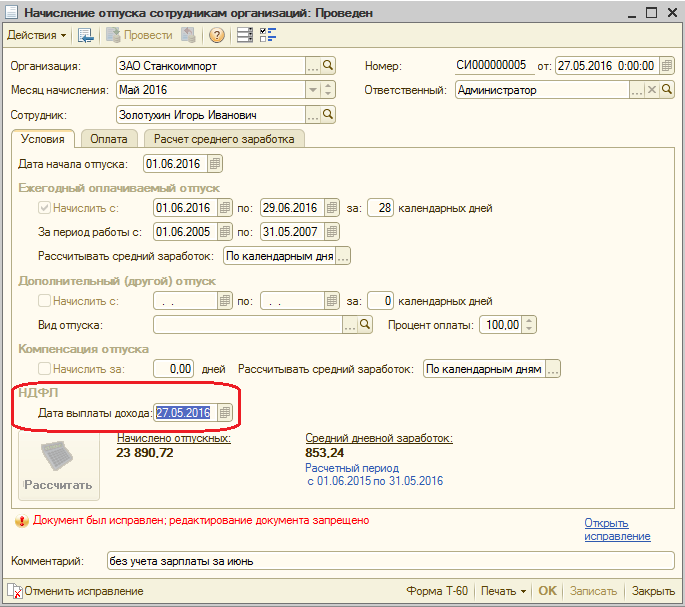

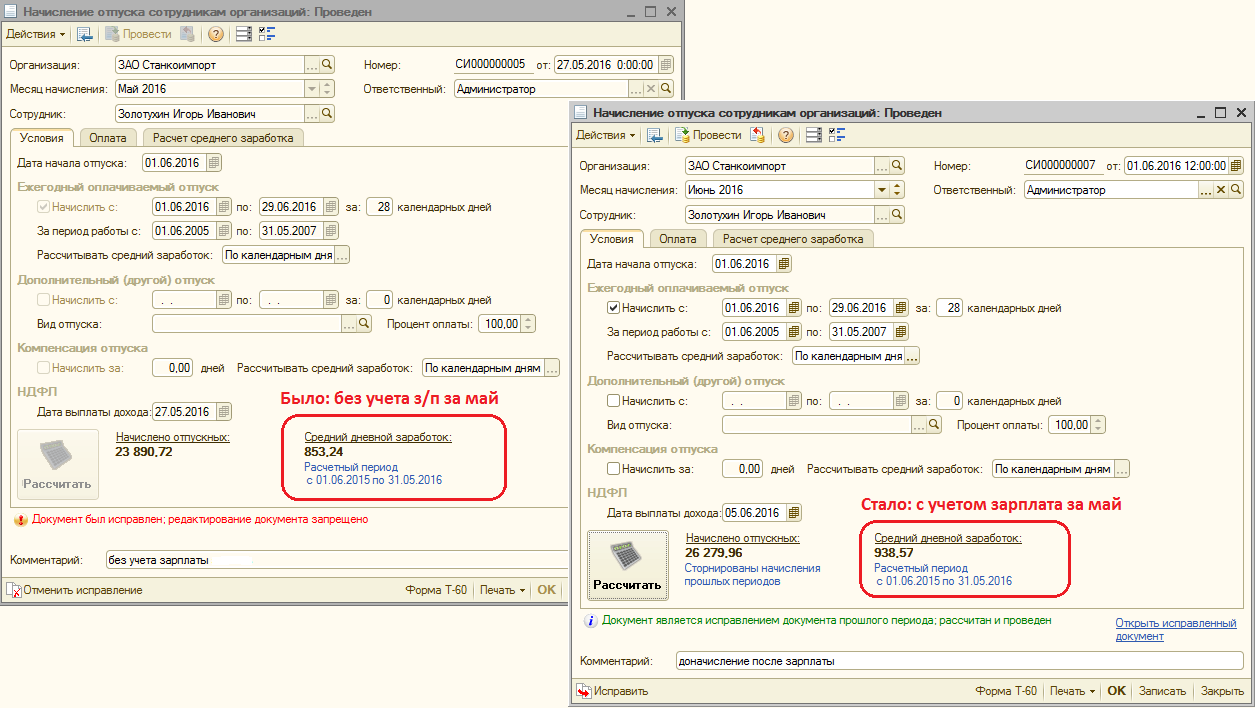

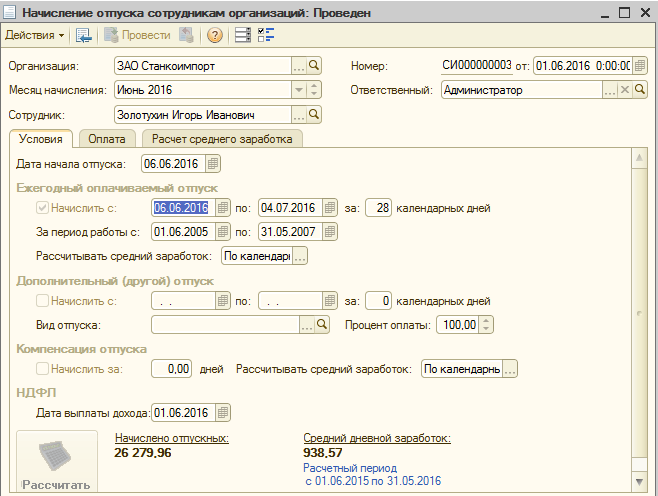

1. Начисление отпуска

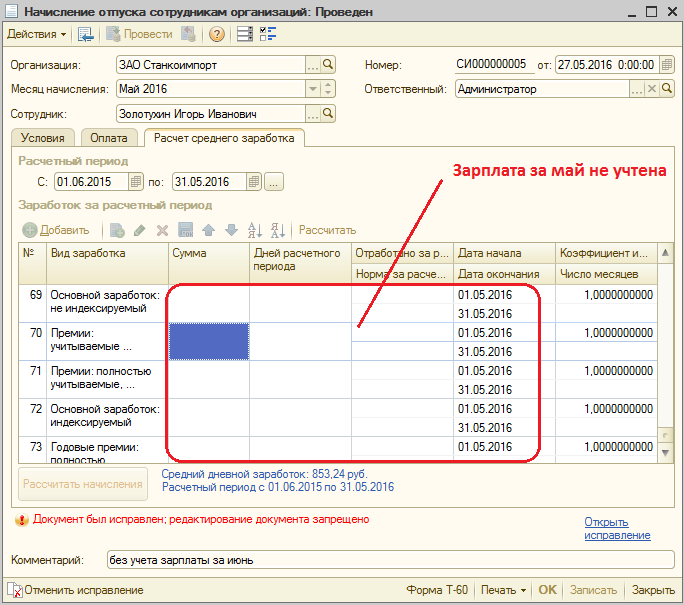

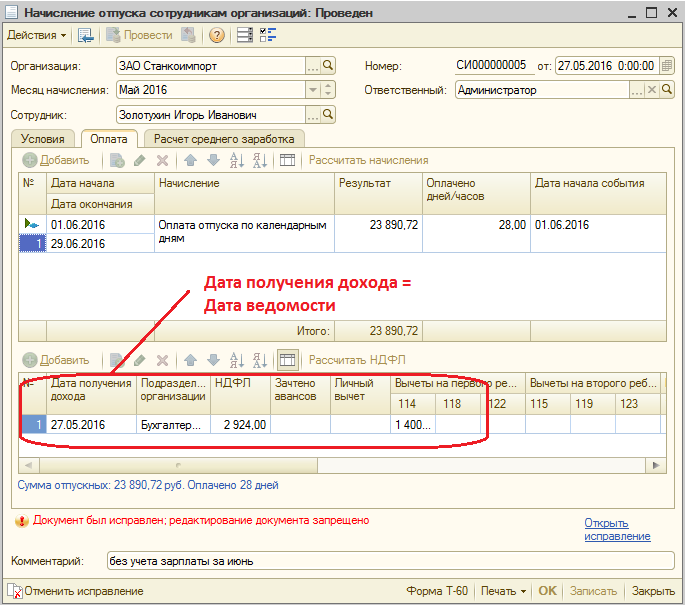

Отпуск начисляется 27.05.2016 г. за период с 01.06.2016 по 29.06.2016. Дата выплаты дохода 27.05.2016. Т.к. отпуск начинается в июне, то расчетный период для среднего заработка должен быть взят с 01.06.2015 по 31.05.2016 (12 месяцев, предшествующих наступлению случая). Но зарплата за май еще не рассчитана. В этом случае для избежания значительных корректировок в будущем лучше начисление отпуска проводить "как есть", т.е. без учета зарплаты за май. После того, как зарплата за май будет рассчитана, то произвести перерасчет начисленных отпускных и выплатить сотруднику недовыплаченные суммы.

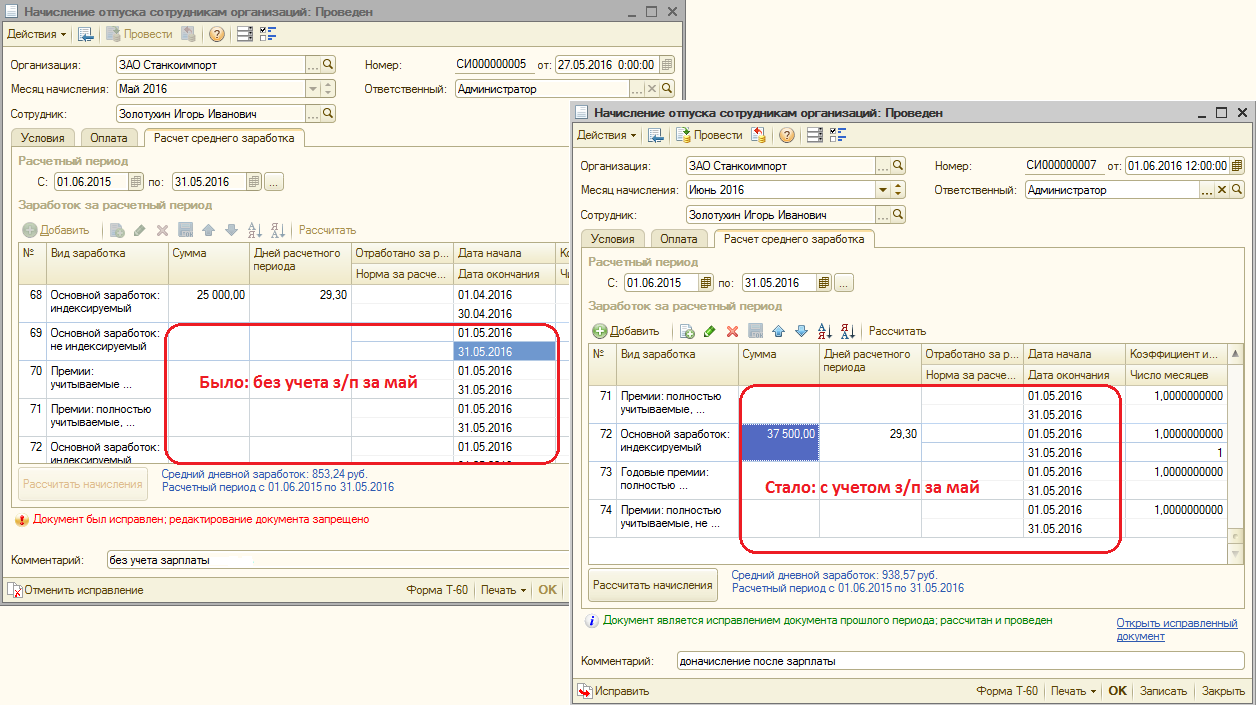

2. Начисление зарплаты за май 2016 г.

Примечание: в примере начисление "Надбавка за вредность" не учитывается для расчета среднего заработка.

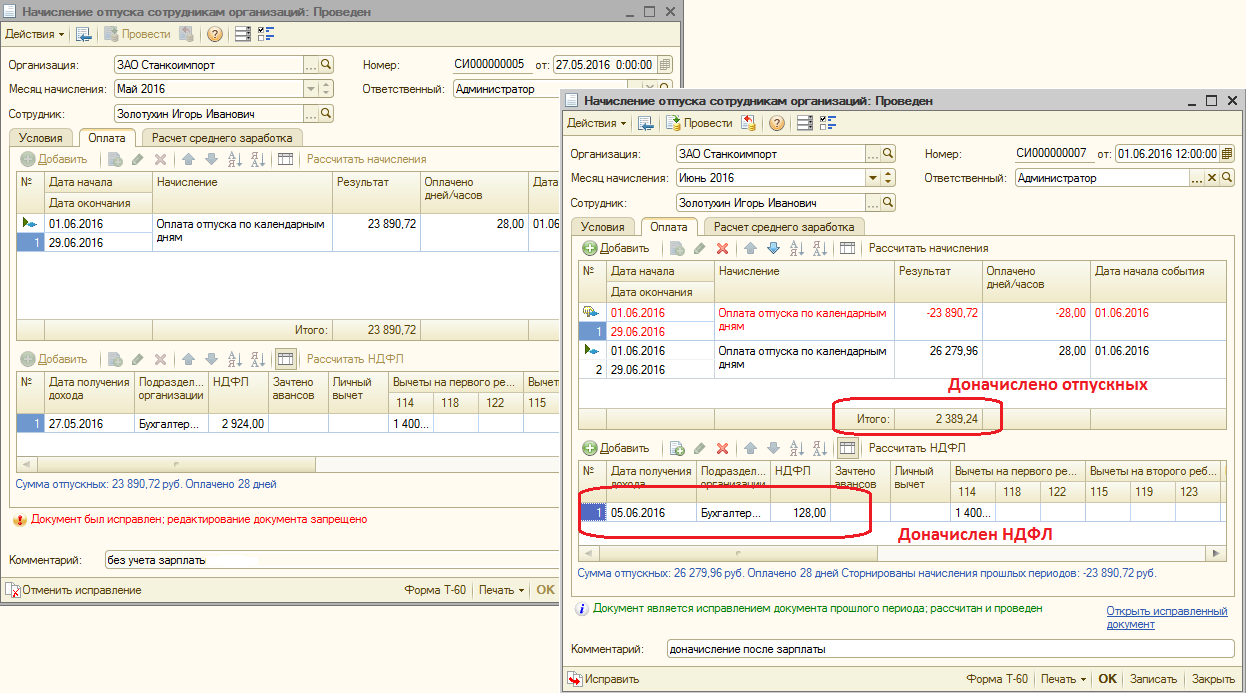

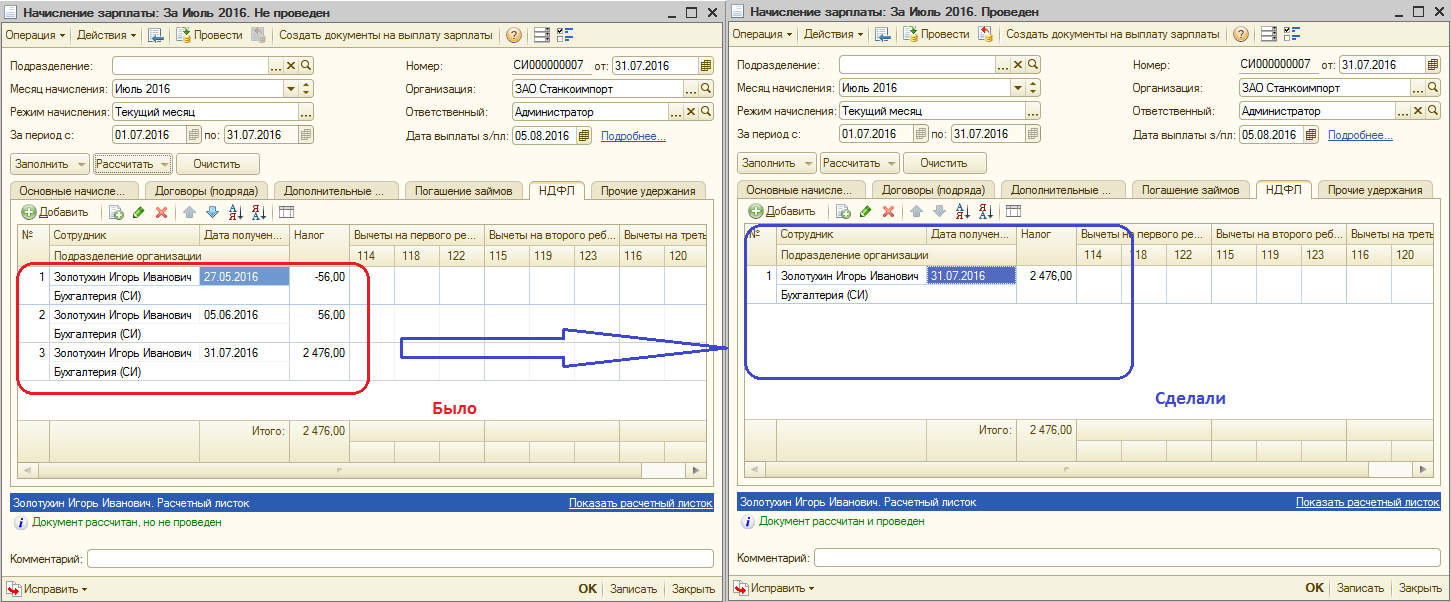

3. Перерасчет отпускных начисленных в мае за июнь.

Перерасчет отпускных осуществляется с использованием механизма "Исправление". Перерасчет необходимо выполнить в Июне за Май.

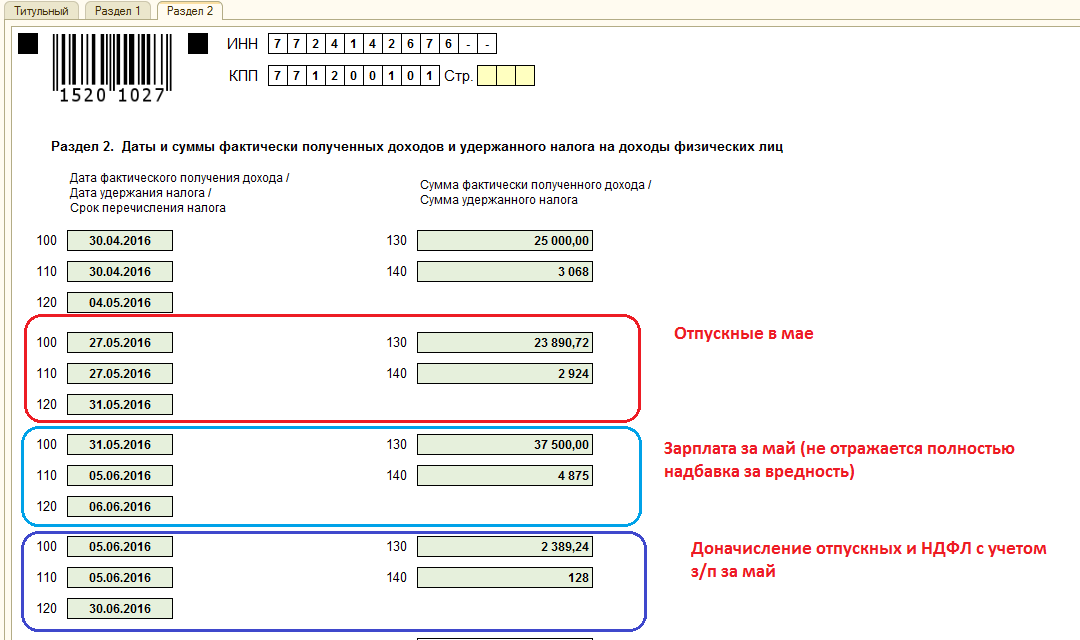

4. Отражение в отчете 6-НДФЛ

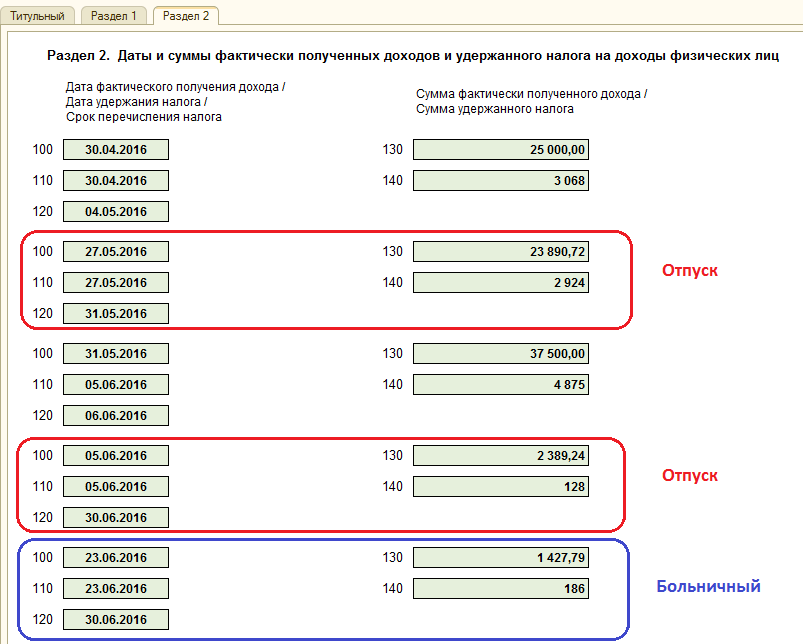

Во 2-м разделе отчета 6-НДФЛ доначисление отпускных отражается отдельным блоком.

2. Сотрудник болеет, находясь в ежегодном оплачиваемом отпуске. Отпуск и больничный полностью в одном месяце

Пример 2: Золотухин Игорь Иванович, находясь в отпуске с 01.06.2016 по 29.06.2016, принес больничный лист с 14.06.2016 по 20.06.2016 и написал заявление на продление отпуска на количество дней болезни.

Примечание: все расчеты - доначисление отпуска, начисление по больничному, продление отпуска происходят в одном месяце.

Описание действий:

1. Расчет отпускных производится двумя месяцами (27.05 - начисление и 05.06-доначисление).

2. Начисление по больничному производится 23.06.2016. Т.к. больничный начисляется в том же месяце, что и отпуск, а отпуск в свою очередь будет продлен в этом же месяце, то перерасчеты начислений и НДФЛ делать нет необходимости.

3. Продление отпуска на количество дней болезни осуществляется путем создания нового документа "Начисление отпуска", но без начислений.

4. Отражение в 6-НДФЛ.

Реализация в программе:

1. Начисление отпускных и доначисление выполняется так, как описано в первом примере.

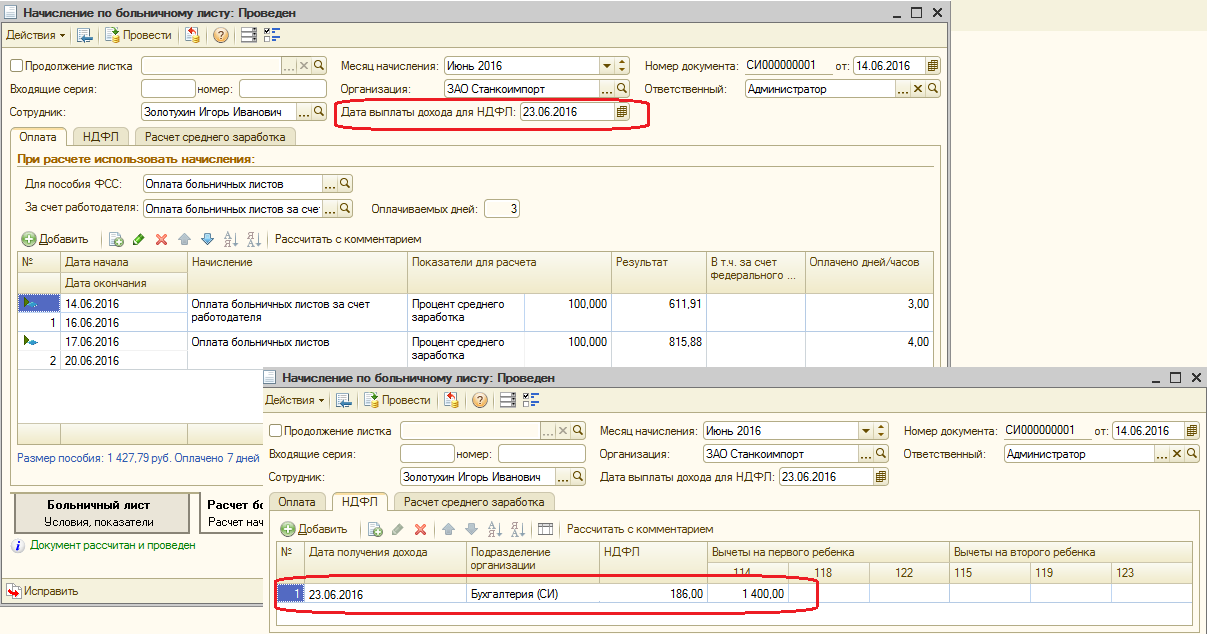

2. Начисление больничного

Начисление больничного осуществляется в обычном режиме. Все данные переносятся с принесенного больничного на бумаге. Выплата будет произведена 23.06.2016.

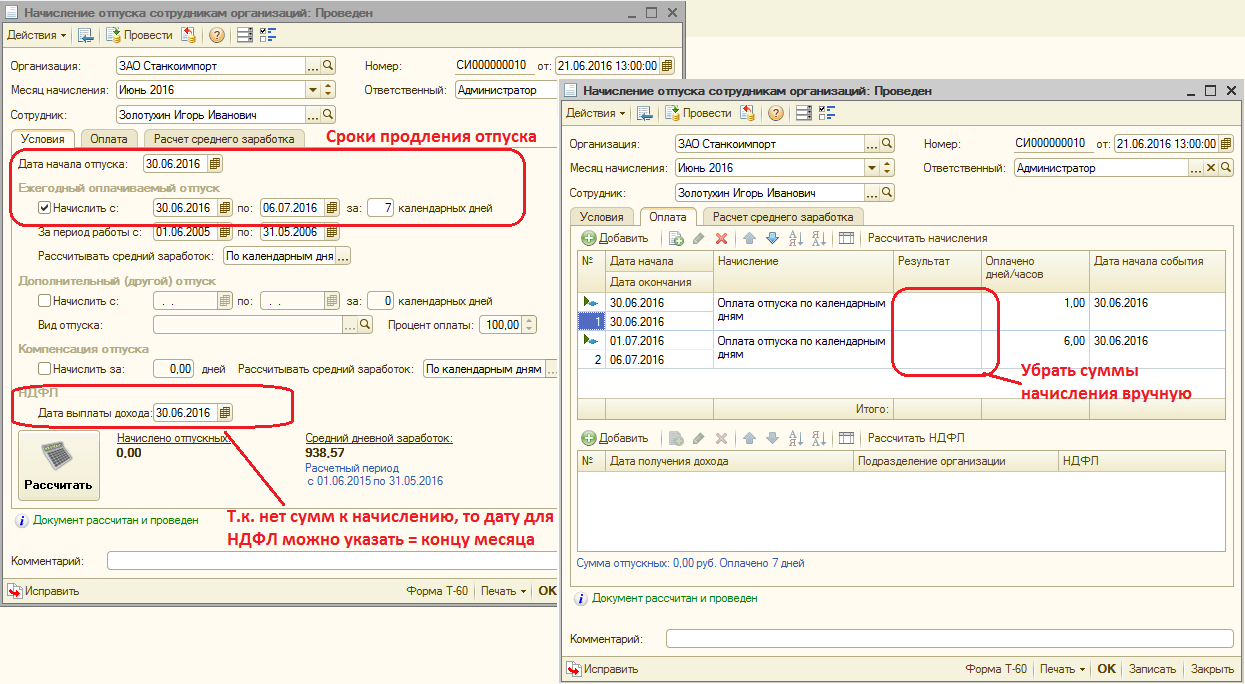

3. Продление отпуска на количество дней болезни.

Т.к. количество дней болезни составило 7 дней, то и отпуск необходимо продлить на это же количество дней, т.е. с 30.06.2016 по 06.07.2016.

Здесь важно помнить, что сотрудник уже получил отпускные в полном объеме, поэтому документом "Начисление отпуска" фиксируется только период отпуска, а суммы начисления отпуска необходимо удалить из документа вручную.

4. Отражение в отчете 6-НДФЛ

3. Сотрудник болеет, находясь в ежегодном оплачиваемом отпуске. Отпуск и больничный, переходящий на следующий месяц

Пример 3: Золотухин Игорь Иванович, находясь в отпуске с 01.06.2016 по 29.06.2016, предупредил о том, что у него будет больничный лист с 27.06.2016. По окончанию больничного он написал заявление на продление отпуска на количество дней болезни с 05.07.2016 по 07.07.2016 г.

Описание действий:

1. Начисление отпуска.

2. Исправление отпуска. Корректировка отпуска до больничного.

3. Продление отпуска.

4. Начисление по больничному листу.

5. Начисление зарплаты.

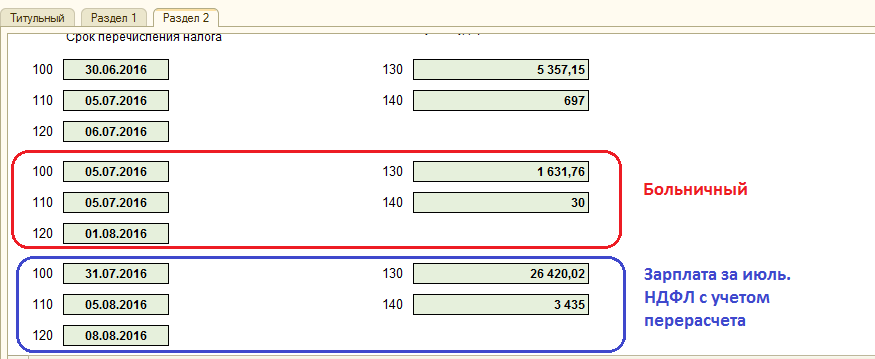

6. Отражение в 6-НДФЛ

Реализация в программе:

1. Начисление отпуска осуществляется так же, как в примере 1.

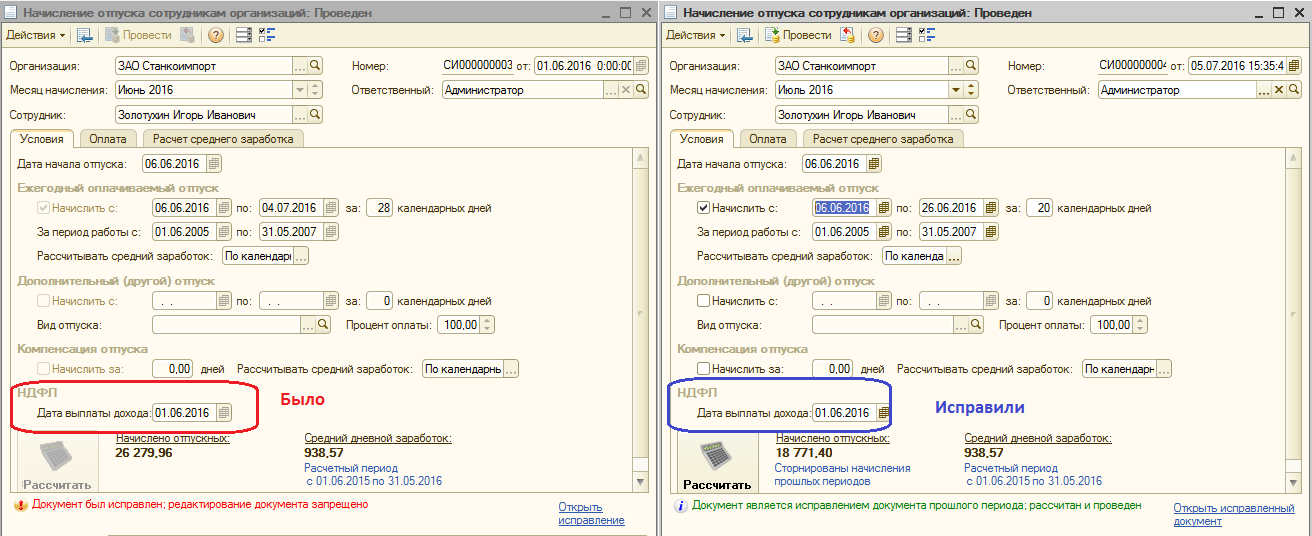

2. Исправление отпуска. Корректировка сведений до начала больничного

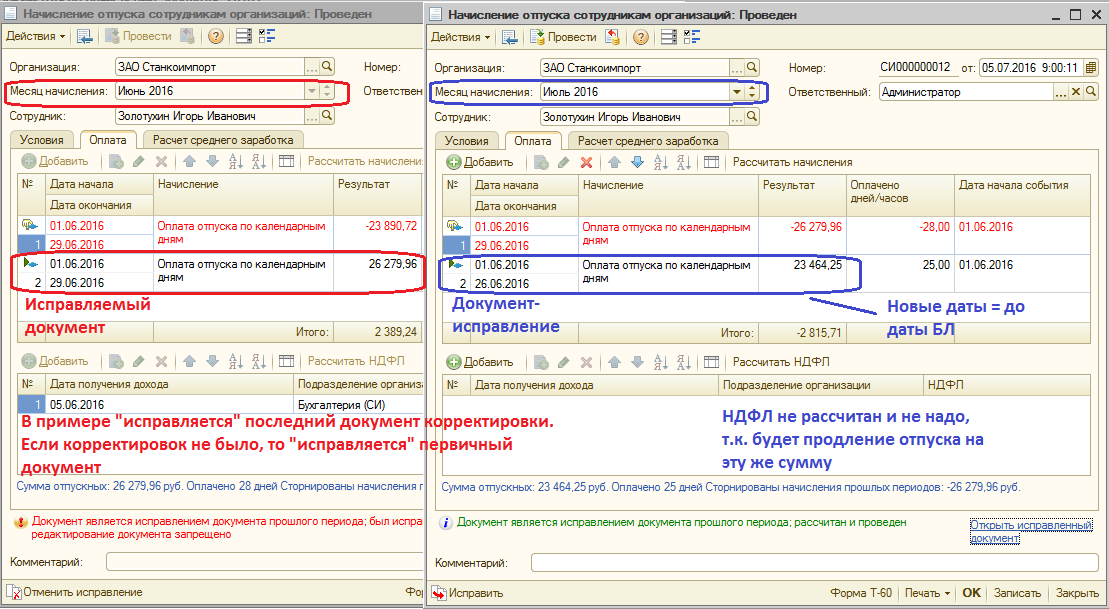

Перед начислением по больничного необходимо скорректировать данные по отпуску, а именно изменить даты отпуска до начала больничного. Т.к. сотрудник принес больничный в другом месяце, то корректировка сведений осуществляется с использованием механизма исправления.

Примечание: можно сразу вносить расчет больничного. Начисление больничного так же состорнирует пересекающиеся дни отпуска.

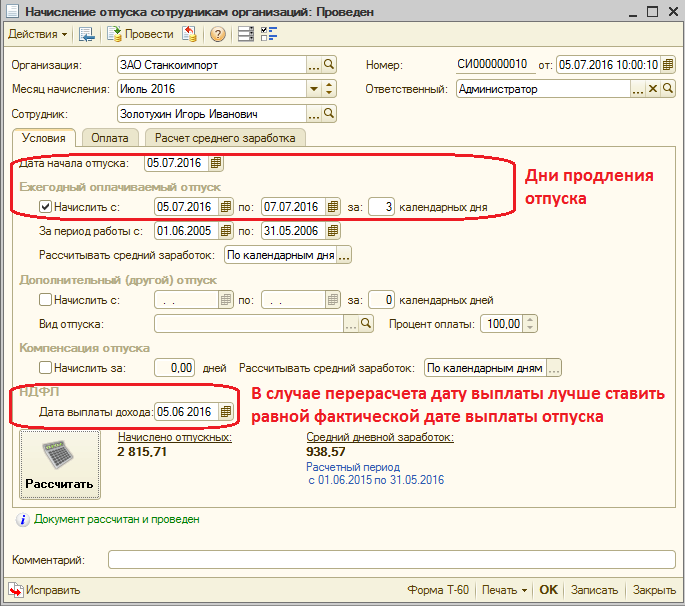

3.Продление отпуска.

Т.к. мы сразу знаем, что сотрудник написал заявление на продление отпуска, то мы можем сразу внести документ-продление. Продление оформляется путем ввода нового документа "Начисление отпуска" с новыми датами отпуска на количество дней продления. Т.к. наш сотрудник "недогулял" 3 дня отпуска, то новый документ будет введен с 05.07.2016 по 07.07.2016 г.

Рекомендация: дата выплаты в документах, в которых НДФЛ не рассчитывается не настолько важна, т.к. такие записи не делают движений по отчету 6-НДФЛ, но могут влиять на последующие расчеты. Поэтому, если есть возможность, то в качестве даты выплаты необходимо указывать фактическую дату выплаты дохода, т.е. если отпуск был выплачен 05.06, то в документах-исправления, продления, лучше указывать именно эту дату выплаты дохода.

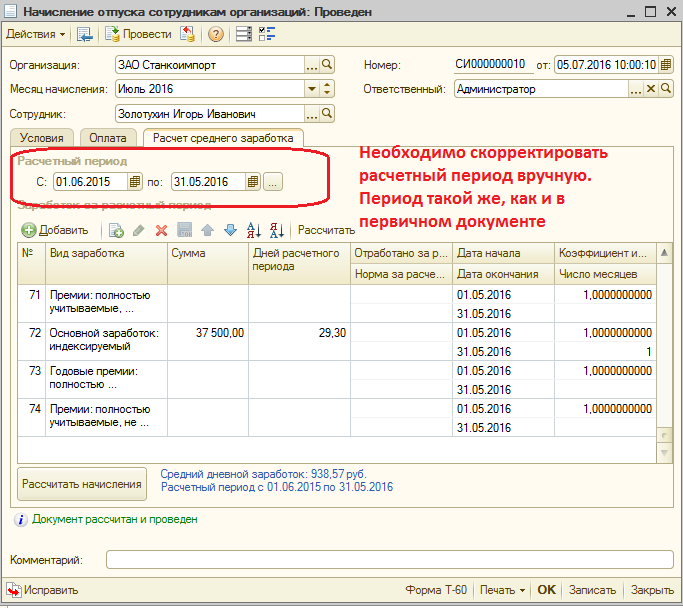

Важно: для того, чтобы не изменялась сумма по уже выплаченным отпускным, необходимо при продлении отпуска проконтролировать расчетный период на закладке "Средний заработок". При необходимости его необходимо скорректировать вручную, указав необходимы даты. Даты должны быть такими же, как и в первичном начислении отпуска.

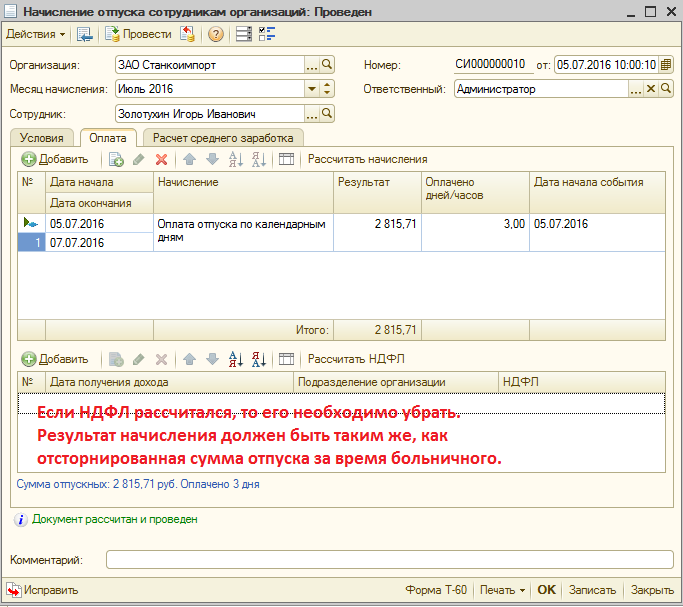

Важно: обязательно нужно проверить расчеты на закладке "Оплата". Сумма, начисленная за дни продления отпуска, должна быть равна сумме отсторнированных дней отпуска, приходящихся на период больничного. Если суммы равны, значит с сотрудником не возникнет изменений во взаиморасчетах. НДФЛ так же не должен быть рассчитан в случае, если сумма начисления равна сумме предыдущего сторно. Этот НДФЛ уже был исчислен, удержан и перечислен в бюджет.

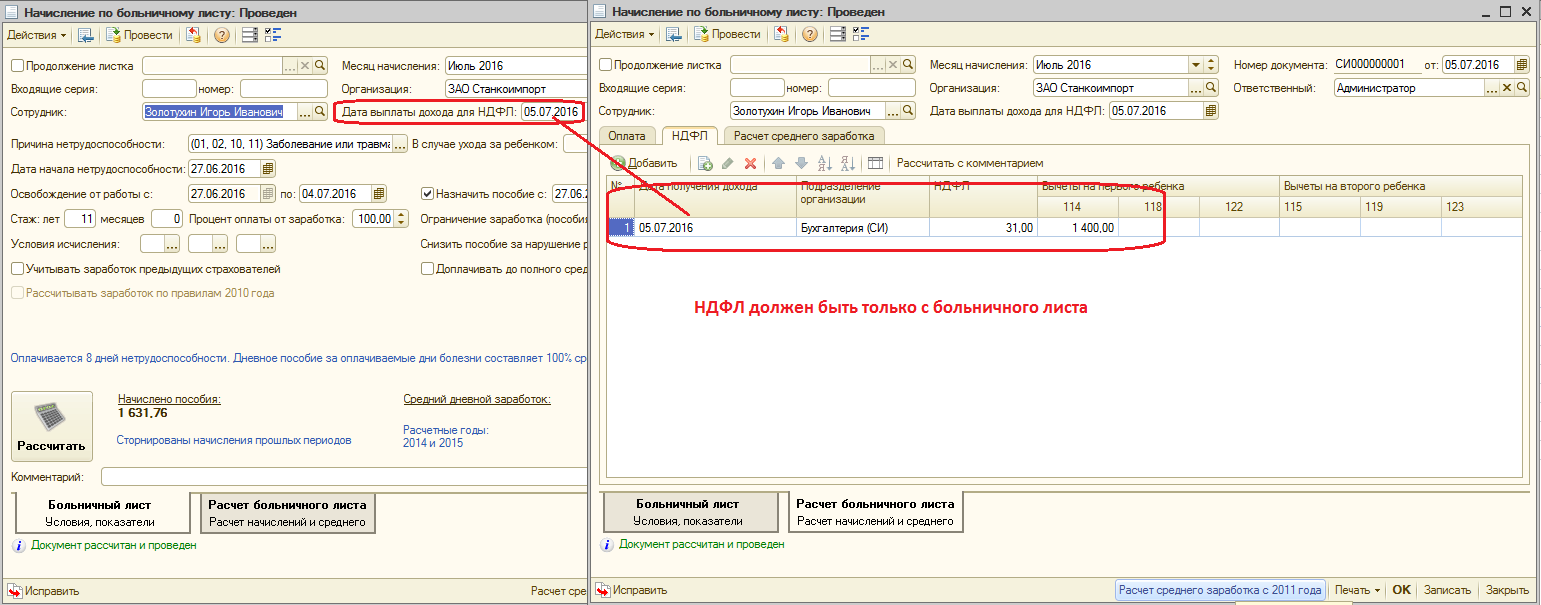

4. Начисление больничного.

Начисление больничного отражается обычным способом. Данные вводятся с бумажного носителя.

Важно: в случае каких-либо перерасчетов важно следить за закладкой НДФЛ. При необходимости, можно скорректировать сумму вычетов и сумму НДФЛ. НДФЛ в документах межрасчетных начислений должен быть рассчитан только с сумм, указанных в документе.

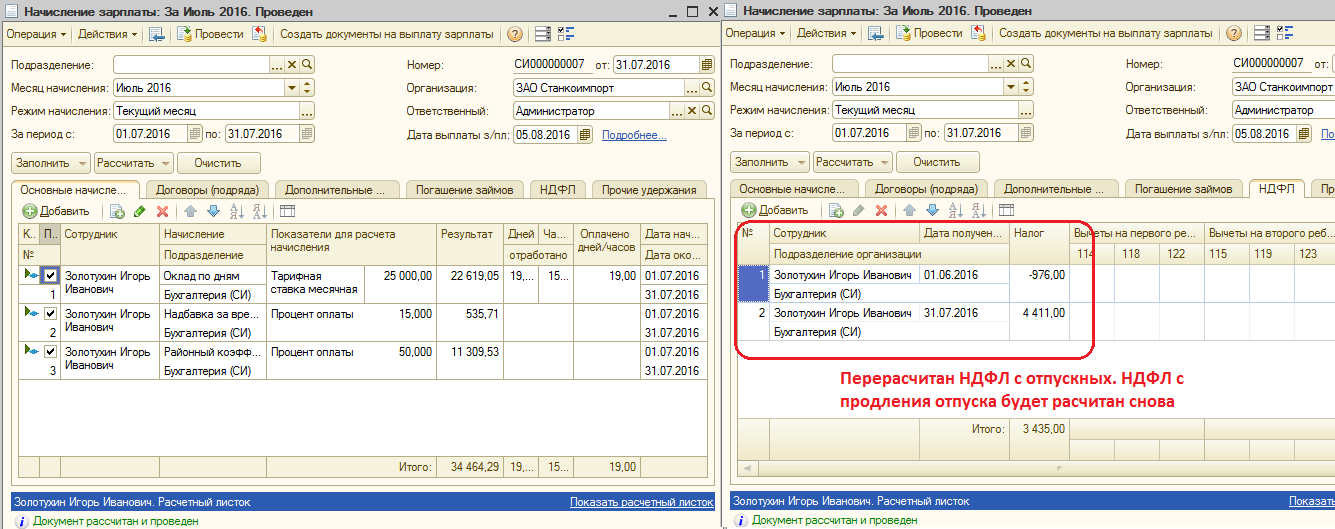

5. Начисление зарплаты

Начислениезарплаты отражается обычным образом (документом "Начисление зарплаты"). При начислении зарплаты в месяце перерасчетов необходимо проверить расчет на закладке НДФЛ. Может случиться ситуация, когда программа решит пересчитать НДФЛ в соответствие со своими расчетными алгоритмами, и получится, например, НДФЛ +10 и -10 с разными датами расчета. В этом случае такие строки можно удалить из документа.

6. Отражение в 6-НДФЛ

4. Сотрудник болеет, находясь в ежегодном оплачиваемом отпуске. Отпуск сразу не продлевается

Пример 4: Сотрудник, находясь в отпуске с 06.06.2016 по 04.07.2016 (28 дней) заболел в период с 27.06.2016 по 04.07.2016. Затем вышел на работу, отпуск пока решил не продлевать.

Описание действий:

1. Начисление отпуска.

2. Корректировка данных об отпуске.

3. Начисление больничного.

4. Начисление зарплаты.

5. Отражение в 6-НДФЛ

Реализация в программе:

1. Начисление отпуска.

2. Исправление отпуска.

Изменяется дата конца отпуска. Она устанавливается равно дате дня, предшествующего больничному.

3. Начисление больничного.

Больничный лист обязательно должен вводится после документа-исправления отпуска.

4. Начисление зарплаты.

5. Отражение в 6-НДФЛ

Заключение

В заключении хочется отметить, что механизмы перерасчета сами по себе являются очень сложными, поэтому при необходимости перерасчета очень важно контролировать и проверять расчеты как начислений, так и НДФЛ.

Все примеры, изложенные в статье, являются вымышленными. Любые совпадения с реальными ситуациями являются совпадением. Изложенные приемы реализации в программе основаны исключительно на личном опыте.

Вступайте в нашу телеграмм-группу Инфостарт