{kind=link}

Вероятность ошибок при расчете себестоимости товаров существует всегда, когда имеем дело с приличным объемом движений. Причем, зачастую об этой проблеме забывают, и ошибки при расчете себестоимости попадают в расчет прибыли. Основной причиной возникновения таких ошибок – нарушение последовательности проведения документов при вводе операций «задним числом».

Данный отчет позволяет выявить документы, себестоимость которых рассчитана неправильно и оценить объем ошибки.

Отчет реализован в двух вариантах:

- Расчетная себестоимость для оценки вычисляется по средней по остаткам на начало КАЖДОГО документа списания.

- Расчетная себестоимость для оценки вычисляется по средней исходя из начальных остатков за расчетный период с учетом движений за период.

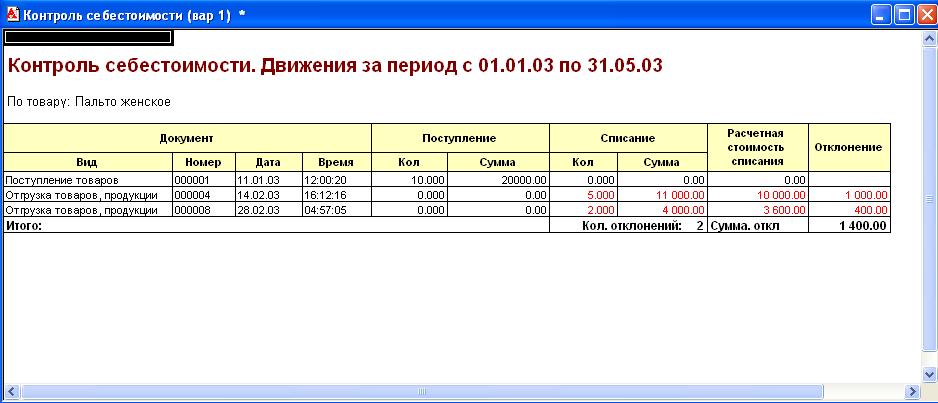

Например, ошибка в расчете себестоимости возникла на документе «Отгрузка товаров, продукции» № 000004. Рассчитанная в документе себестоимость списания 5-ти единиц номенклатуры «Пальто женское» равна 11 000 рублей. В то время, как расчетная себестоимость – 10 000 рублей. Сумма отклонения в 1 000 рублей выведена в оба варианта отчета.

Далее, себестоимость списания той же номенклатуры документом «Отгрузка товаров, продукции» № 000008 рассчитана как 8 000 рублей за 4 единицы. Расчетная стоимость определяется исходя из стоимости единицы:

- В первом варианте 9 000 (остатки на текущий документ) / 5 шт. = 1 800. Таким образом, рассчитанная в документе себестоимость 2 000 признается ошибочной. (см. рис. 1)

- Во втором варианте 10 000 (рассчитанные остатки) / 5 шт. = 2 000. Таким образом, рассчитанная в документе себестоимость 2 000 признается верной. (см. рис. 2)

Сальдо рассчитываются по счетам 41.1 и 41.2. Состав счетов несложно изменить прямо в тексте модуля.

Рекомендуем запускать отчет каждый раз перед закрытием месяца/квартала.

Вступайте в нашу телеграмм-группу Инфостарт