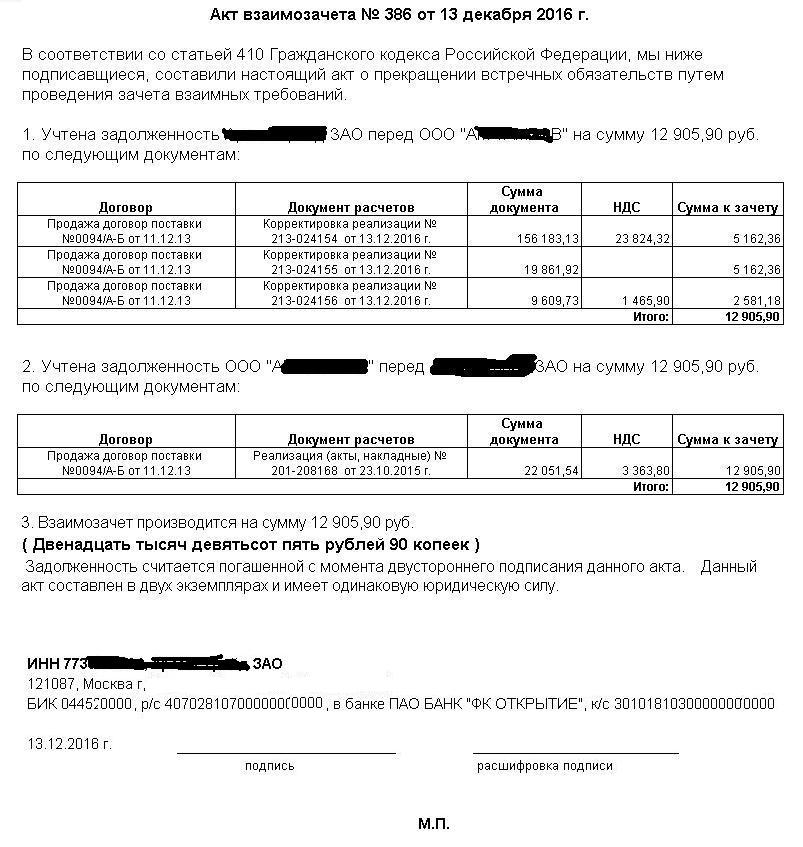

Акт взаимозачета не является унифицированной формой. Основания и условия, при которых он оформляется, установлены ст. 410 ГК РФ. На практике применяются текстовые, и табличные акты. В данной публикации описана табличная форма акта с расшифровкой по документам, участвующим во взаимозачете, и внешняя печатная форма для БП 3.0..

Файлы

ВНИМАНИЕ:

Файлы из Базы знаний - это исходный код разработки.

Это примеры решения задач, шаблоны, заготовки, "строительные материалы" для учетной системы.

Файлы ориентированы на специалистов 1С, которые могут разобраться в коде и оптимизировать программу для запуска в базе данных.

Гарантии работоспособности нет. Возврата нет. Технической поддержки нет.

Вы можете заказать платную доработку или адаптацию этой разработки под вашу конфигурацию на «Бирже

заказов».

0% комиссии — оплата напрямую исполнителю;

Исполнители любого масштаба — от отдельных специалистов до команд под проект;

Прямой обмен контактами между заказчиком и исполнителем;

Безопасная сделка — при необходимости;

Рейтинги, кейсы и прозрачная система откликов.

С 2015 года организациям, находящимся на ОСНО, не надо перед проведением взаиморасчетов перечислять суммы НДС по имеющимся задолженностям, но из ст.410 ГК РФ вытекают некоторые требования к оформлению акта зачета. При прекращении взаимных требований желательно выделять НДС. Особенно, это относится к организациям, использующим разные ставки НДС, или если одна фирма является плательщиком НДС, а другая — нет. Документ должен включать адрес, ИНН, ОГРН, банковские реквизиты сторон. Его подписывают руководители фирм или лица уполномоченные на это, и заверяют печатями организаций. Эти реквизиты добавлены во внешней печатной форме для документа "Корректировка долга" в БП3.0. Он имеет табличну форму.

Оформляя акт взаимозачета, нужно учитывать два важных момента: погасить можно только денежные задолженности, причем эти задолженности не должны быть связаны с взысканием алиментов и возмещения ущерба. Также у задолженности не должен истечь срок давности.

Вн. печатная форму тестировалась на платформе 1С:Предприятие 8.3 (8.3.8.2088) в релизе Бухгалтерия предприятия, редакция 3.0 (3.0.44.204).

Расширение для создания и редактирования печатных форм в системе 1С:Предприятие 8.3. Благодаря конструктору можно значительно снизить затраты времени на разработку печатных форм, повысить качество и прозрачность разработки, а также навести порядок в многообразии корпоративных печатных форм. Обновление версии от 21.04.26

Можно проверить до покупки, оставьте заявку! Воспользовались более 268 компаний! Перенос данных из УТ 10.3 в УТ 11 | из УТ 10.3 в КА 2 | из УТ 10.3 в ERP. Решение для перехода с УТ 10.3. Можно перенести начальные остатки, нормативно-справочную информацию и все возможные документы. При выгрузке можно установить отбор по периоду, организациям и складам.

Программа для автоматизации учета путевых листов в 1С - расширение, добавляющее в конфигурацию "ERP", документ Путевой лист и печатные формы установленных образцов для легковых и грузовых авто, расчет и списание нормативного количества топлива, отчет "Реестр путевых листов" с отбором по автомобилю и по водителю (через настройки) Позволит контролировать расход топлива, потому что сразу будет виден сверхнормативный расход.

Задайте для каждой организации свою печать и для каждого физического лица свою подпись. Выберите в документе печатную форму "... с печатью и подписью" - и автоматически сформируется табличный документ с печатью и подписями той организации и ответственных лиц, которые указаны в документе.

Расширение Директ Маркетинг для 1С:Бухгалтерия с триггерами и роботами для автоматического создания документов, полным набором инструментов для качественных транзакционных, триггерных и маркетинговых рассылок Email, SMS, MAX, WhatsApp, Telegram.

Знаем о взаиморасчетах в Управлении нашей фирмой все, что только можно знать. Самая большая проблема взаиморасчетов в УНФ в том, что зависают непонятные долги и предоплаты, в Пульсе бизнеса показываются неадекватные цифры, отчеты по долгам показывают не пойми что. Автоматический зачет авансов в 1С:УНФ 3.0 поможет решить эту проблему.

Учет путевых листов выполнен в виде расширения. Предназначен для учета путевых листов в конфигурации БП 3.0., УТ 11.5 и КА 2.5

Печатная форма: Типовая межотраслевая форма № 3. Утверждена постановлением Госкомстата России от 28.11.97 № 78. Типовая межотраслевая форма № 4-П от 18.09.2008 г. N 152 с учетом изменений указанных в Приказе Министерства транспорта Российской Федерации №368 от 11 сентября 2020 г. №368, Типовая межотраслевая форма № ЭСМ-7, и др. ЭСМ-2, 4-С, 3 спец., 6 спец., ПЛ для Автомобильного крана.

Да, НДС выделяется для актов и накладных. У вас два варианта, либо незаполненное поле НДС заполнять вручную, прямо в печатной форме, либо прислать мне пример с" производственными услугами " (если в нем выделен НДС).

Подскажите, пожалуйста, будет ли работать данная обработка под конфигурацию Бухгалтерия предприятия КОРП, редакция 3.0 (3.0.95.24) , 1С:Предприятие 8.3 (8.3.17.1851)

{kind=link}