{kind=link}

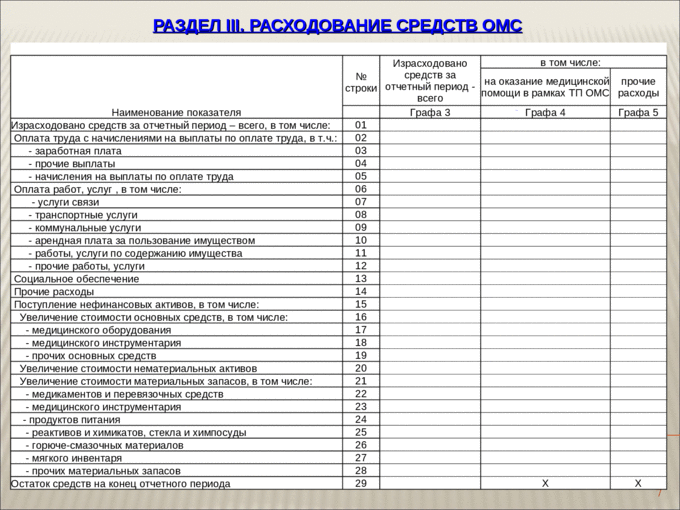

Согласно Приказу Росстата от 17.04.2014 N 258 "Об утверждении статистического инструментария для организации Министерством здравоохранения Российской Федерации федерального статистического наблюдения в сфере обязательного медицинского страхования" каждая бюджетная больница обязана ежеквартально собирать информацию по расходованию средств ОМС в разрезе источников финансирования и объектов расходования. Что касаемо статей на зарплату, статей 221-225 все просто, ибо там никакой дополнительной детализации не требуется. Но вот скажем статью 226 "Прочие работы, услуги", статьи на приобретение основных средств и в особенности на приобретение и расходование материальных запасов, требуют максимально детализировать.

Работа для бухгалтеров не сложная, но муторная, особенно это касается материальных расходов.

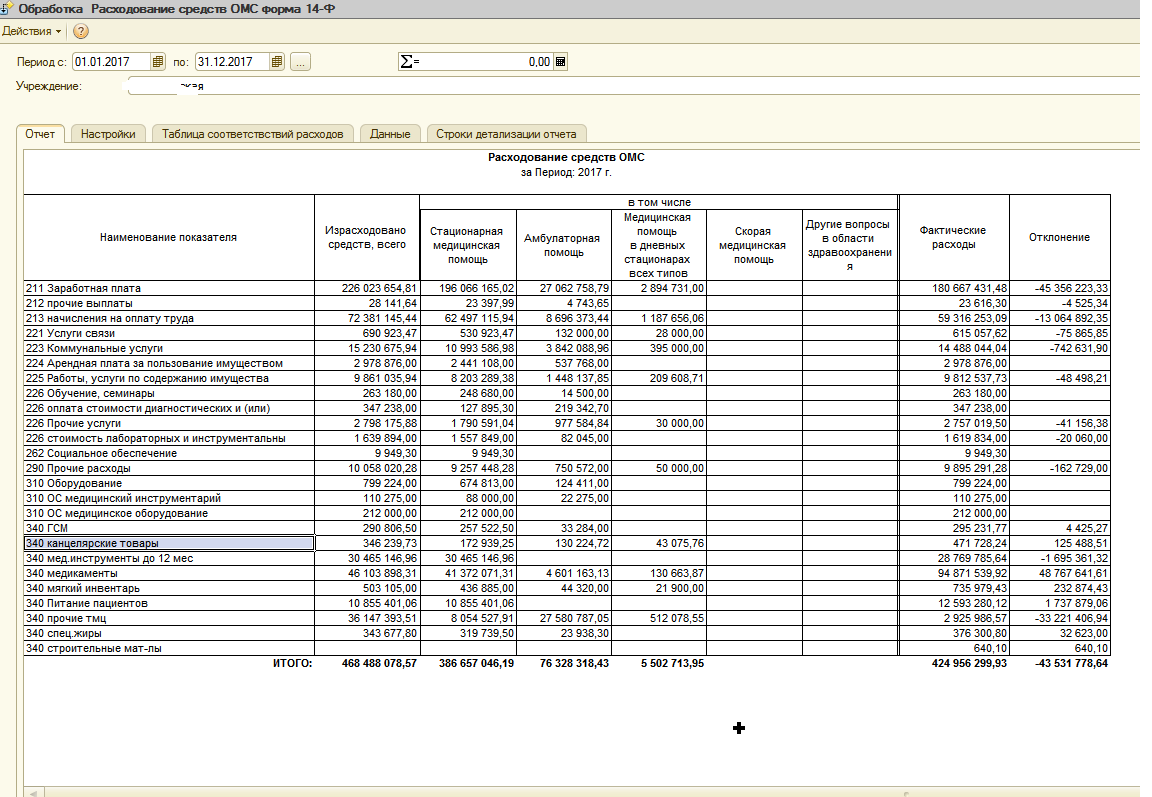

Попробуем упростить работу бухгалтерии. Идея отчета состоит в сборе информации об израсходованных средствах по оборотам счетов 17.01; 18.01 и НД. Фактические расходы собираются по кредитовым оборотам счетов обязательств.

Детализацию статей 226 и 310 предлагается осуществить через реквизит элемента справочника договоров "Направление деятельности". Для этого в настройках отчета укажем соответствие реквизитов "Направление деятельности" и строк детализации отчета формы 14-Ф. Поскольку затраты по материалам мы собираем как об израсходованных средствах (детализацию возьмем из направления деятельности), так и по фактически израсходованных материалах, то нам потребуется еще и для материалов (групп материалов) указать требуемое соответствие.

Итак, как же это работает.

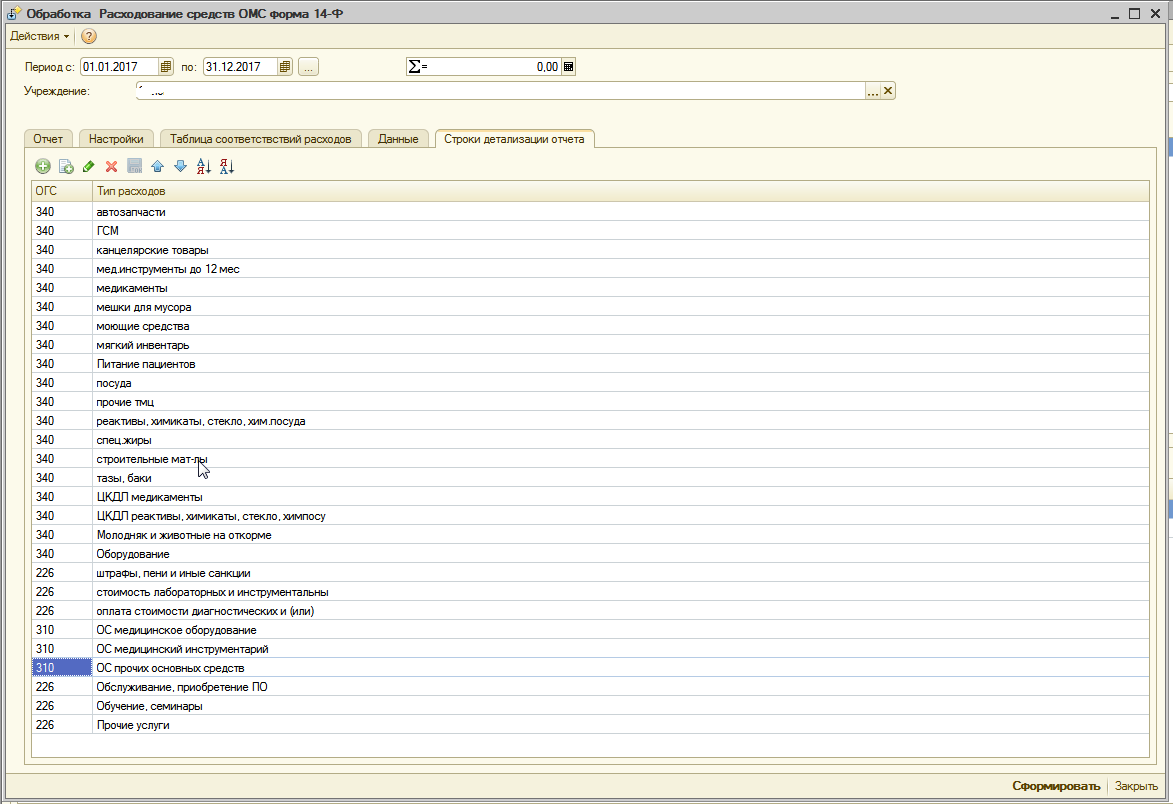

1. Перечисляем строки детализации статей отчетов.

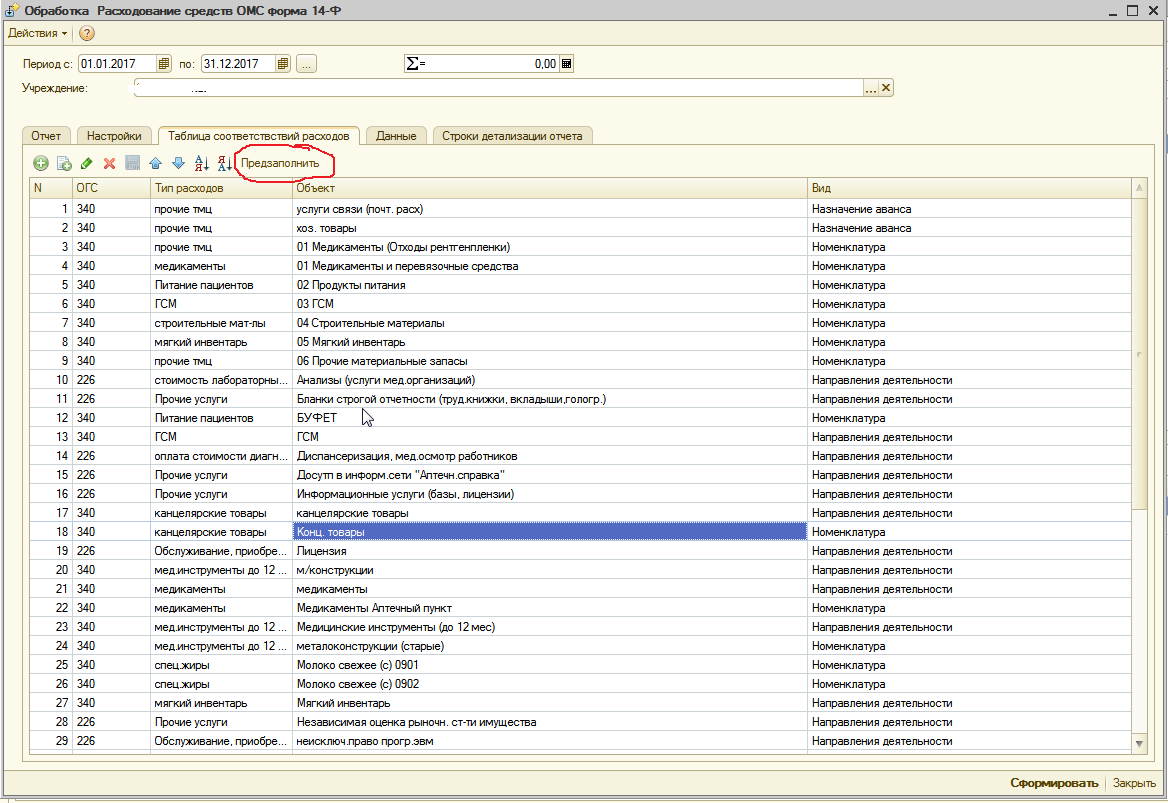

2. Создадим таблицу соответствий

Есть возможность предзаполнить таблицу соответствий. В этом случае в табличную часть будут занесены все папки номенклатуры верхнего уровня (для них легко можно будет указать детализацию 340 статьи); также все заполнятся все заполненные Направления деятельности из договоров по которым были обороты по счетам статьям 226, 310 и 340. Помимо этого будут занесены все указанные Назначения авансов из авансовых отчетов по приобретению материалов за наличный расчет.

После предзаполнения таблицы, необходимо будет указать соответствия строк детализации отчета.

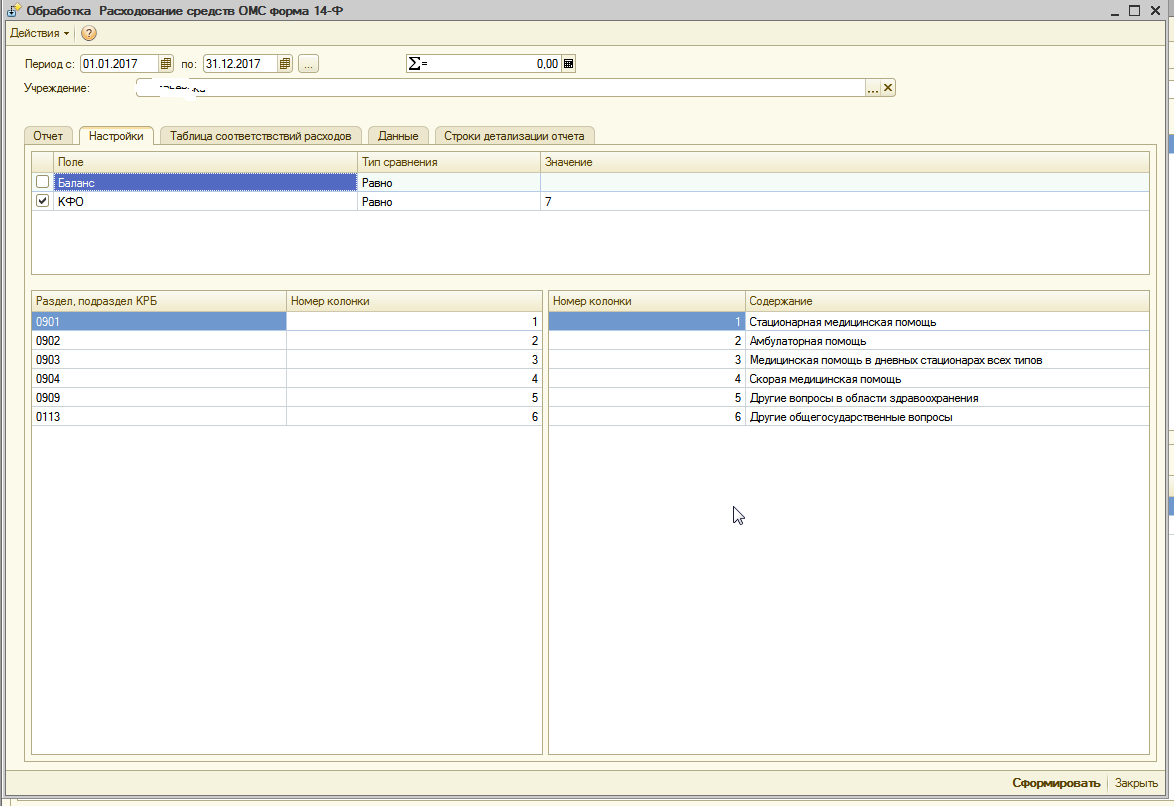

3. Настроим колонки отчета. Для разделения отчета по направлениям медицинской помощи, можно указать в какую колонку попадет та или иная помощь

В нижней части таблицы, в правой её части перечисляем в колонку с каким номеров попадет тот или иной вид помощи. В правой части для каждой колонки указываем её наименование.

Верхняя табличка, как это понятно, отвечает за отборы данных. В данном случае стоит отбор по КФО - ОМС

4. Пробуем сформировать отчет.

При формировании отчета, если в оборотах 226, 310 или 340 статей, встретятся договора, без указания "Направления деятельности", программа укажет на это, суммы при этом попадут на общую сумму по данной статье ("226 Прочие услуги"; "310 Основные средства"; "340 прочие тмц"). Если в таких договорах указать "Направление деятельности", то данные суммы попадут уже в нужные строки детализации.

При анализе израсходованных материальных запасов, соответствие строки детализации будет браться по принципу: если указано соотв. у номенклатуры, то берется она, если указана у группы, в которой находится номенклатура, то берется это соответствие и так далее по иерархии вверх.

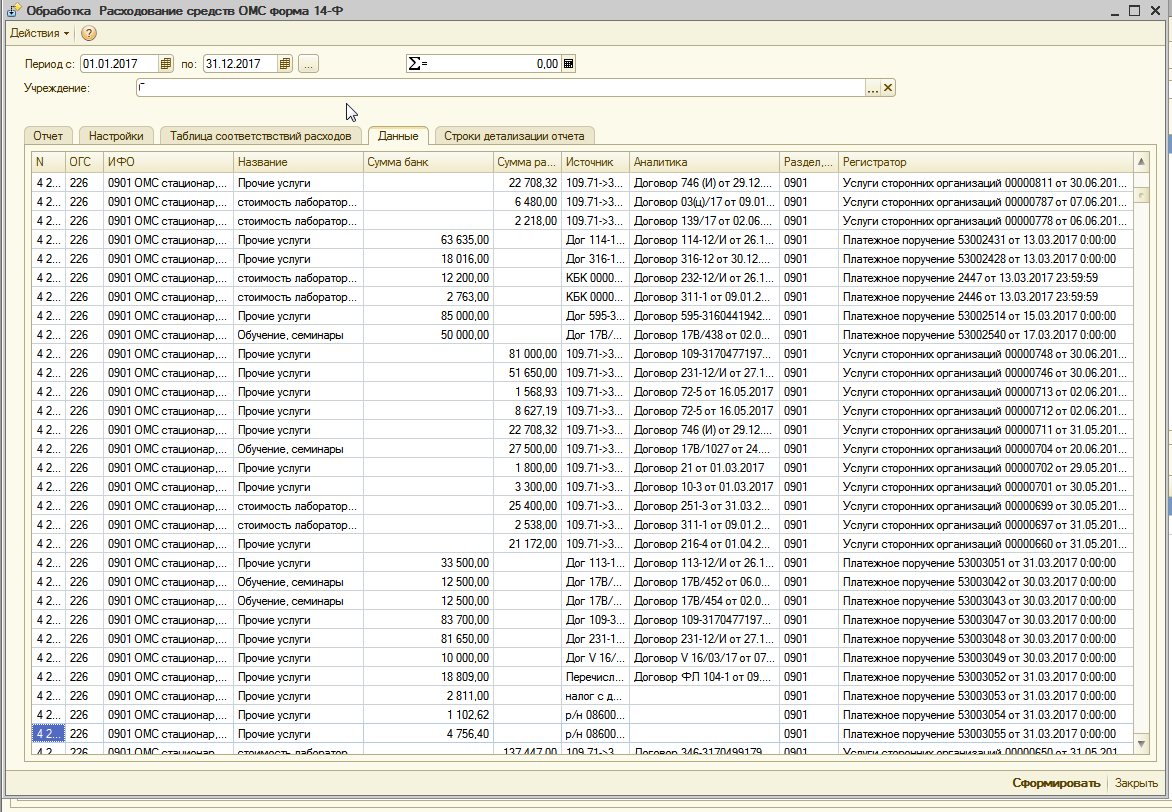

5. В обработке сохраняются цифры, из которых сложился отчет, их можно посмотреть на закладке "Данные"

6. По умолчанию, согласно требованиям заполнения Ф-14, детализации подвергаются статьи 226, 310 и 340. Но, при желании, список детализируемых статей можно расширить, добавив их на странице "Список детализируемых статей"

Таким образом, при должных настройках таблиц соответствий, данный отчет сильно упростит формирование Ф-14. Более того, поскольку отчет гибок в настройках, возможна более мелкая детализация отчета, для собственных нужд и контроля расходования ресурсов.

Отчет предназначен для конфигурации Бухгалтерия государственного учреждения, редакция 1.0 любого релиза

После приобретения обработки покупатель получает право на бесплатную техническую поддержку сроком на один месяц.

Вступайте в нашу телеграмм-группу Инфостарт