{kind=link}

Рентабельность номенклатуры в 1С: УТ11 рассчитывается методически неверно.

Рентабельность целесообразно считать как частное маржинальной прибыли и затрат дефицитного ресурса.

В данном отчете предполагается, что дефицитный ресурс -это капитал). Для расчета рентабельности использована формула:

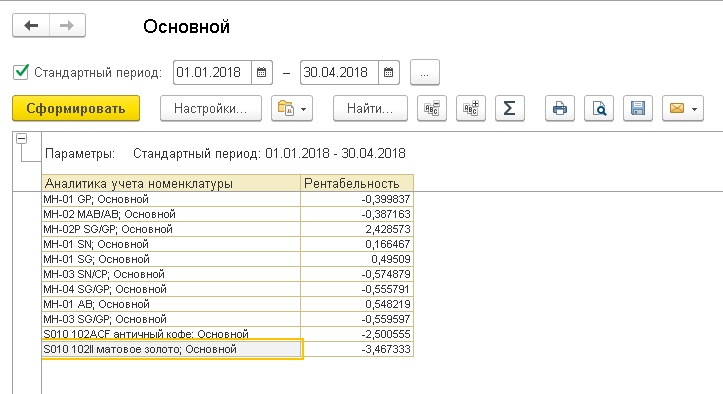

Рентабельность (номенклатуры) = Маржинальная прибыль/Средний размер оборотного капитала потраченный на соответствующую номенклатуру.

Размер капитала зависит от сроков платежей, при получении продукции на реализацию (в кредит) или предоплате от покупателей оборотный капитал становится отрицательным (т.е. оборот генерирует ликвидность). Тогда данный отчет теряет смысл, необходимо использовать другой вид дефицитного ресурса.

Для использования отчета необходимо выбрать значительный период, так как данные, не включенные в период, игнорируются.

Отрицательная рентабельность означает, что товар генерирует капитал.

Чем больше рентабельность по модулю, тем лучше.

Тестировалось на УТ 11.4.1.261.

Вступайте в нашу телеграмм-группу Инфостарт