{kind=link}

Переход на ФСБУ 6/2020 без ретроспективного пересчета при отражении ОС по переоцененной стоимости

За основу взята статья Переход на ФСБУ 6/2020

Пунктом 17 ФСБУ 6/2020 предусмотрено два возможных способа переоценки (корректировки стоимости) основных средств, отличных от инвестиционной недвижимости:

- путем пересчета их первоначальной стоимости и накопленной амортизации таким образом, чтобы балансовая стоимость объекта после переоценки равнялась его справедливой стоимости (вариант № 1);

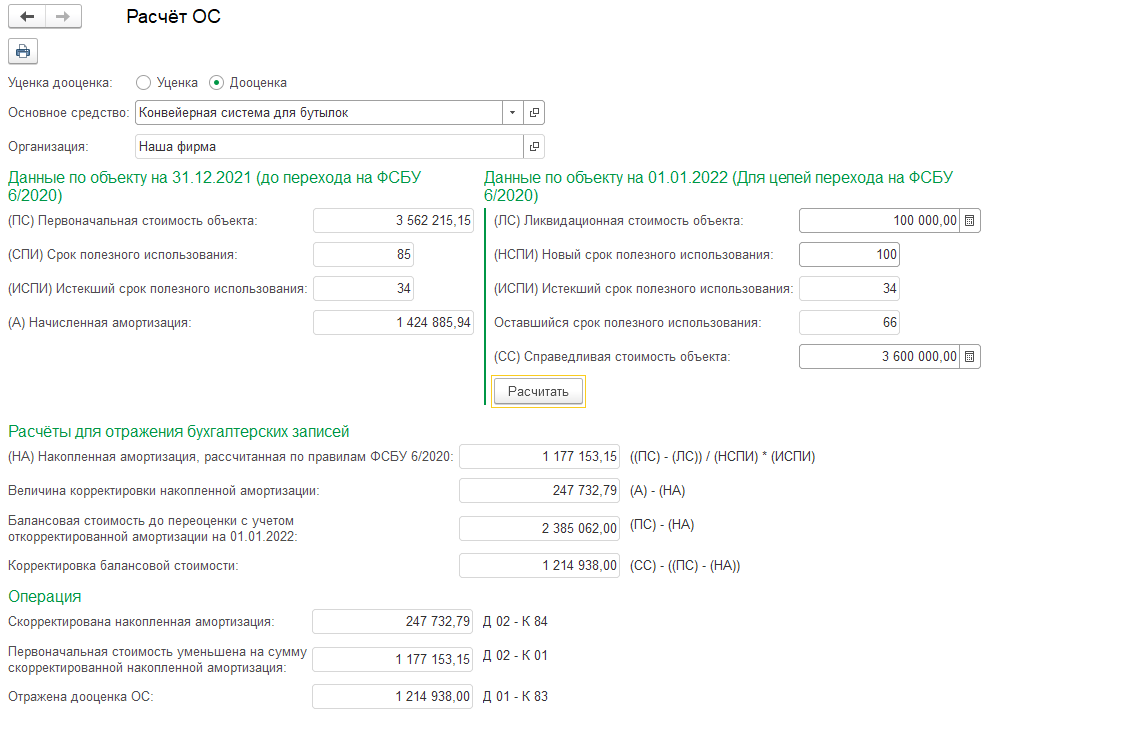

- путем уменьшения первоначальной стоимости объекта на сумму амортизации, накопленной по нему на дату переоценки, а затем ее пересчета таким образом, чтобы она стала равной справедливой стоимости этого объекта основных средств (вариант № 2).

Реализован второй способ.

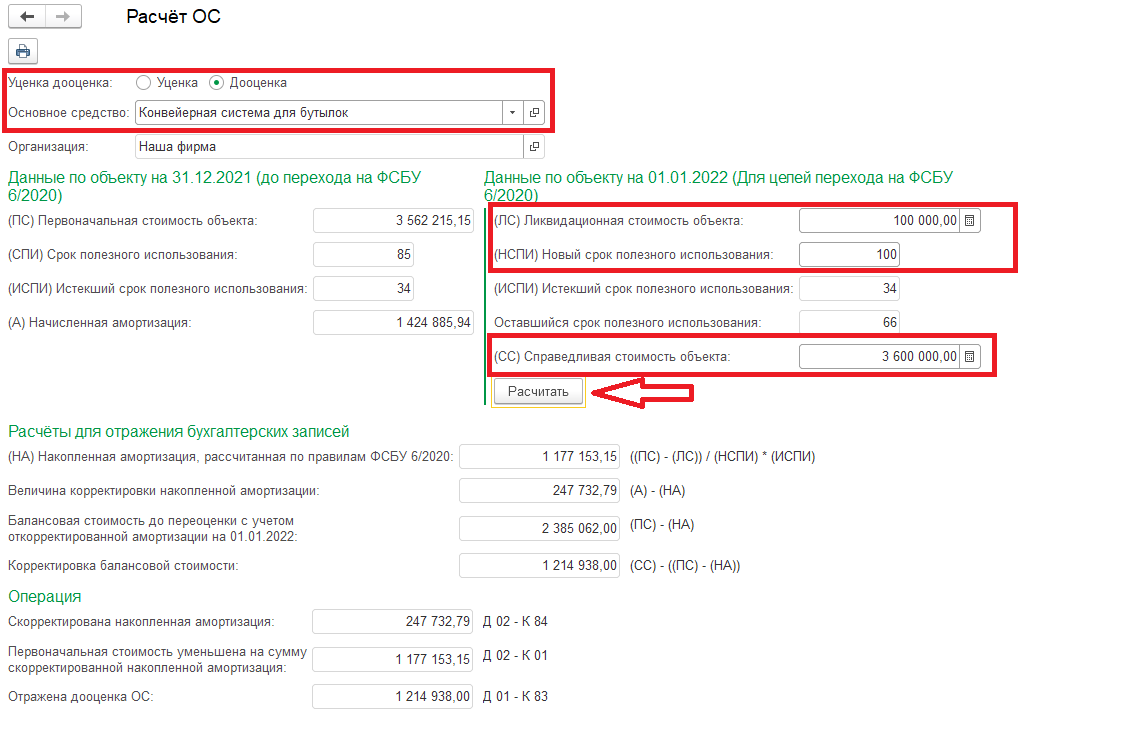

Необходимо заполнить ОС, Ликвидационную стоимость(необязательно), новый срок использования, справедливая стоимость объекта.

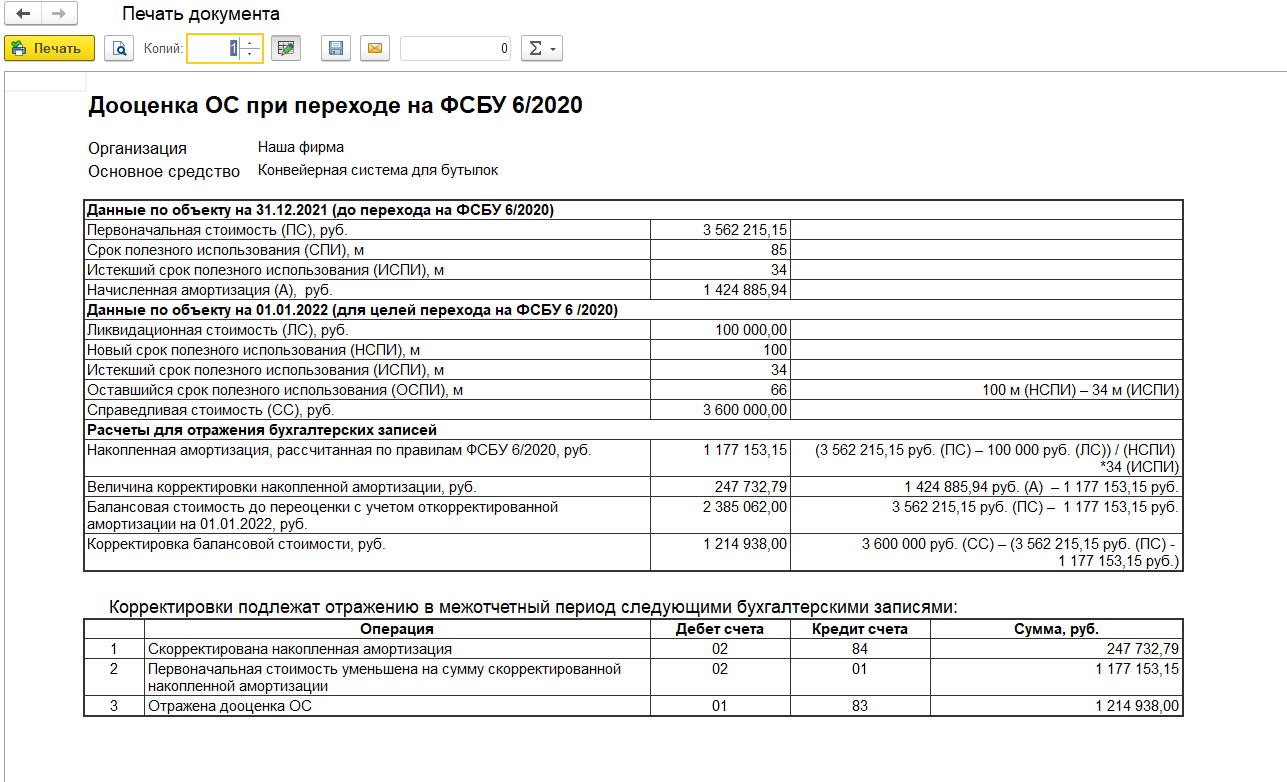

Реализована печатная форма

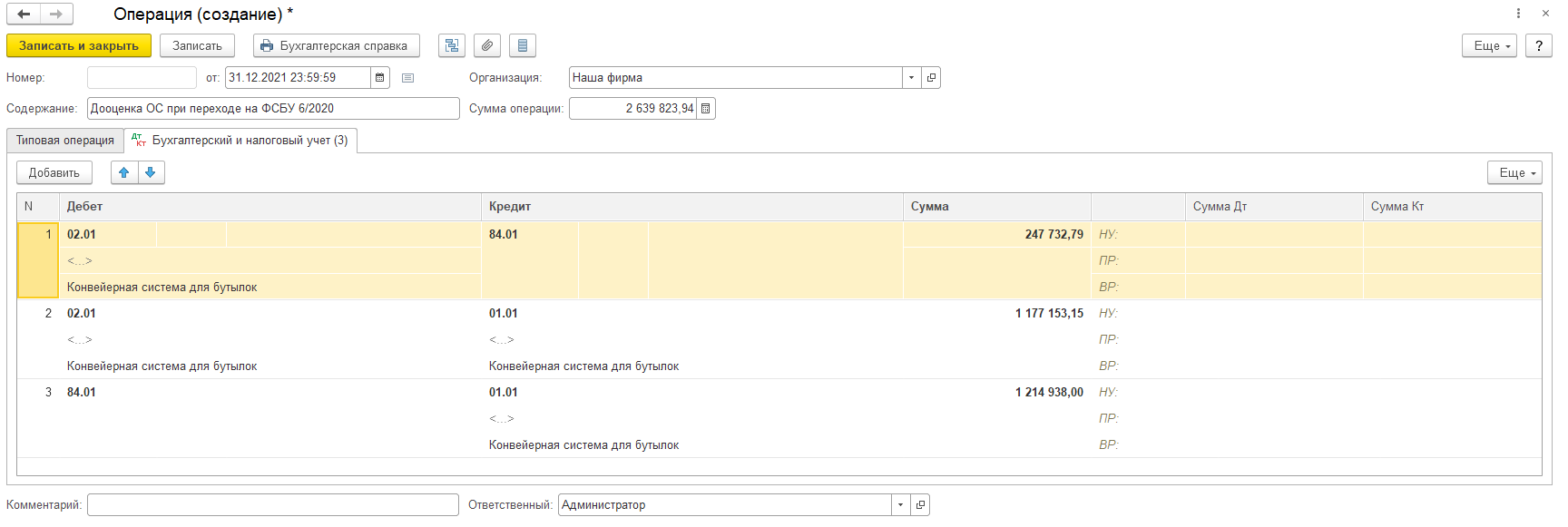

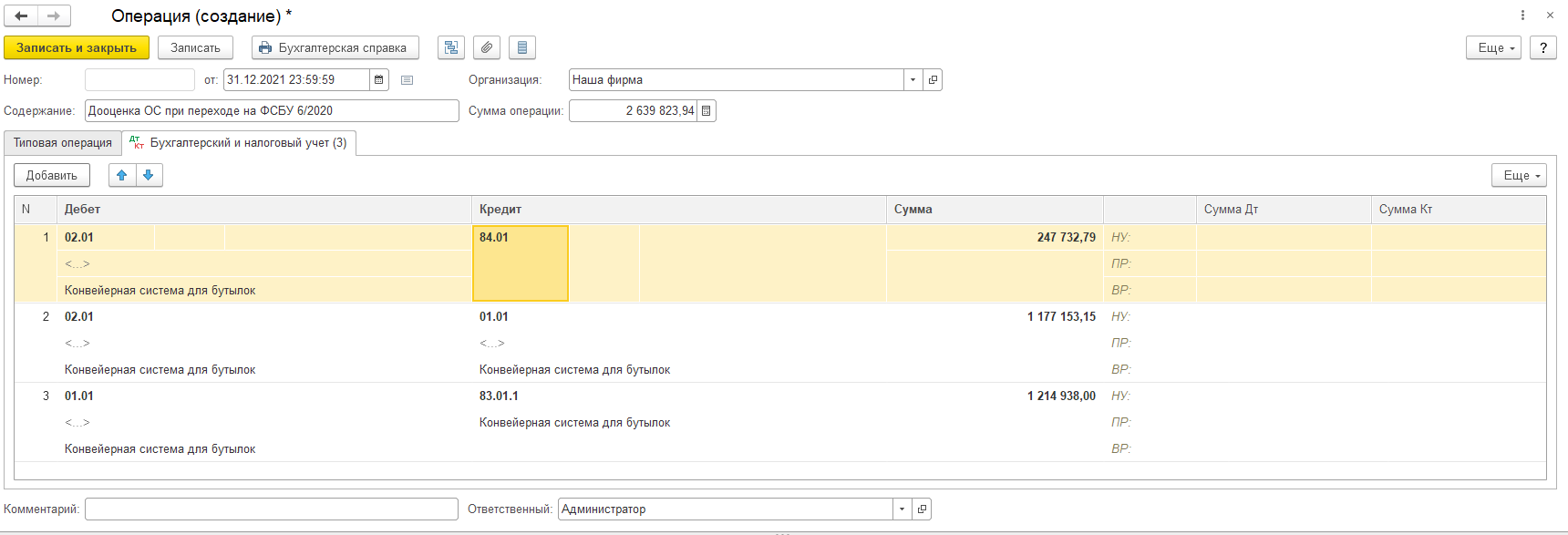

Далее необходимо создать операцию по счетам, указанным в обработке.

При уценке необходимо указать другие счета.

Создать документ изменения амортизации

И выполнить стандартную обработку при закрытии месяца "Переход на ФСБУ 6".

После всех проделанных операций обработка по заново выбранным ОС будет показывать новые данные, если необходимо вернуться в изначальное положение необходимо отменить проведение документа и операции.

Разработана для Бухгалтерия предприятия КОРП, редакция 3.0 (3.0.108.31).

UPD: Добавил возможность создавать операцию из обработки расчёта. (Для 01 счёта)

UPD2: Добавил в операции заполнение ПР.

Вступайте в нашу телеграмм-группу Инфостарт