Для выбранной декларации по налогу на прибыль Приложения 5 к Листу 2 (расчет распределения авансовых платежей и налога на прибыль организацией, имеющей обособленные подразделения) рассчитывается доля обособленного подразделения (по среднесписочной численности+накопленной остаточной стоимости ОС без капитальных вложений). Обработка собирает данные о среднесписочной численности из базы ЗУП 2.5 и помесячную остаточную стоимость ОС и вычисляет доли.

Инструкция

Необходимо выбрать декларацию по прибыли для корректировки.

Если есть база ЗУП 2.5, то через все действия необходимо открыть форму ввода параметров подключения к этой базе.

По кнопке Рассчитать доли подтягиваются данные по среднесписочной численности из ЗУП по подразделениям, аналогично отчету по среднесписочной численности. Также обработка собирает данные по ежемесячной остаточной стоимости ОС по подразделением, за исключением ОС, входящих в десятую амортизационную группу (считаем их капитальными вложениями).

По кнопке Суммировать по головным подразделениям таблица с данными сворачивается по колонке головное подразделение, числовые значения суммируются. Заполняется колонка КПП головного подразделения.

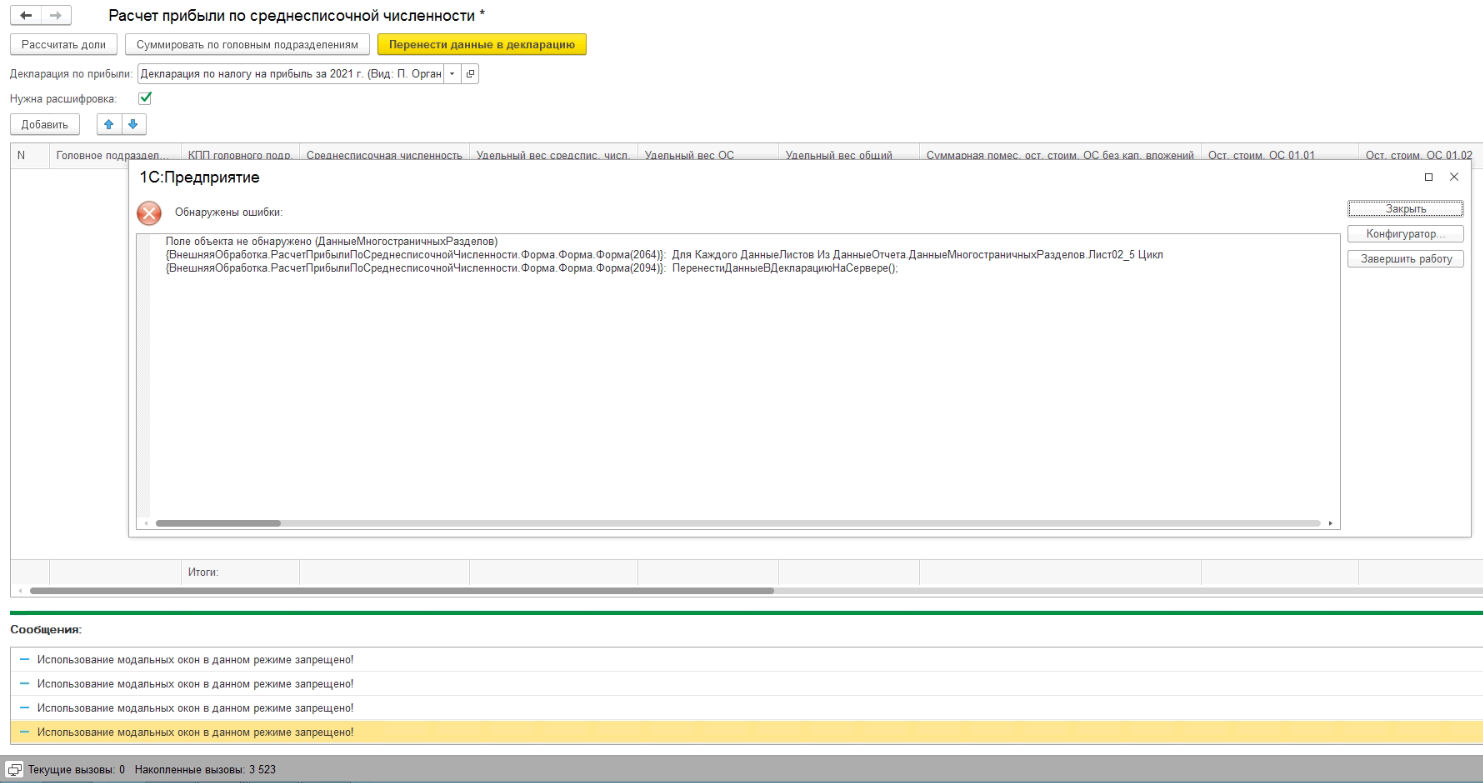

По кнопке Перенести данные в декларацию данные таблицы переносятся в выбранную декларацию, соответствие обособленного подразделения и страницы Приложения 5 к Листу 2 декларации производится по КПП Обособленного подразделения.

Редактируются значения строк каждой страницы:

040 (доли обособленного подразделения) = Удельный вес общий

050 (суммы налоговой базы обособленного подразделения) = Удельный вес общий * строка декларации 030

070 (суммы налога обособленного подразделения) = строка декларации 060 * строка декларации 070

Вступайте в нашу телеграмм-группу Инфостарт

{kind=link}