{kind=link}

Я на infostar.ru нашла внешнюю обработку (извините, что не указываю ссылку). И на ее основе сделала 3 своих.

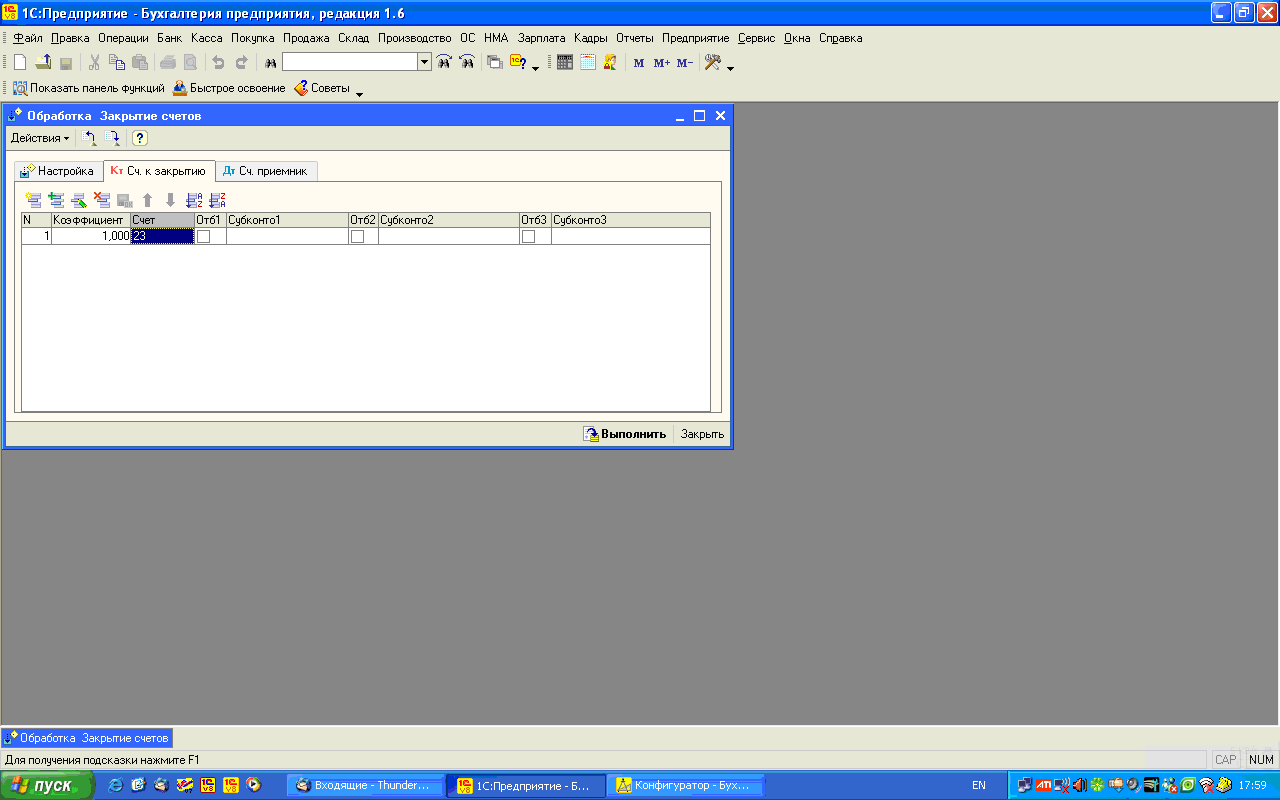

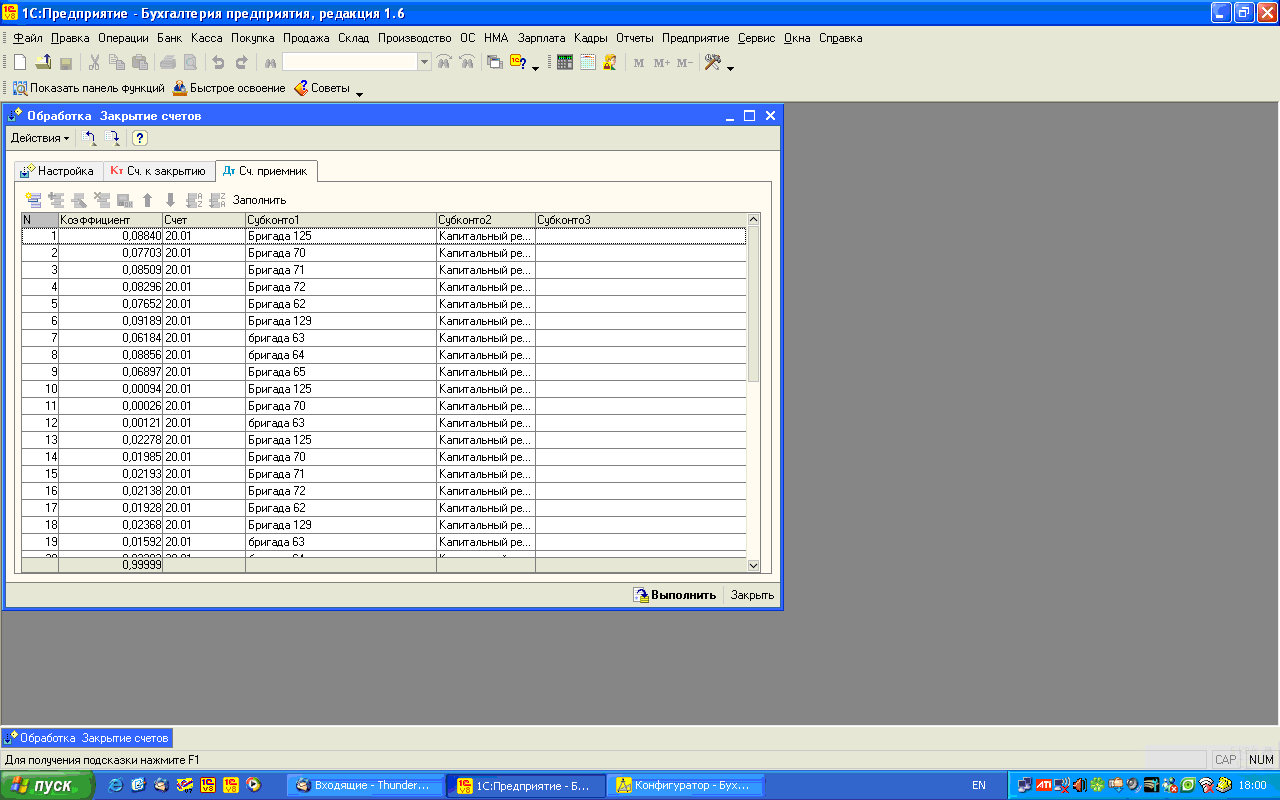

Обработка «Закрытие счетов» позволяет закрыть обороты счета на другой счет пропорционально оплате труда основных подразделений (в нашем случае бригад) . Здесь я дописала кнопку заполнить на закладке Дт СЧ ПРИЕМНИК, по которой заполняется табличная часть документа. Табличная часть заполняется коэффициентами, которые рассчитываются для каждой статьи затрат, которая отражается в оборотной ведомости, пропорционально оплате труда по бригадам. Статьи затрат, формирующие оплату труда, у нас лежат в группе «Зарплата». В модуле понятно как они рассчитываются. Вобщем я здесь дописала процедуру Заполнить и немного переделала процедуру КнопкаВыполнитьНажатие (кое-где добавила аналитику) и содержание проводки. В случае необходимости полученные коэффициенты можно подправить.

Обработкой Закрытие счетов мы закрываем 23 на 20 или 20 на 20.

Обработка «УбратьРасхождения» убирает на счет 00 копейки, которые образуются при расчете. Затем эти копейки закрываются на 20 счет на одну из бригад.

Обработка «НезавершенноеПроизводство» создает документы по незавершенному производству за указанный период. По кнопке «Заполнить» заполняется таблица, в которой остаются незаполненными 2 столбца «Часы по производственному отчету» ( здесь заполняются часы незавершенки по бригадам прошлого месяца) и столбец «Календарное время по НЗП» ( часы незавершенки текущего месяца по бригадам) .Остаток по счету берется по бригадам за минусом услуг по субподряду. В модуле это все понятно. Столбец «Календарное время» заполняется автоматически в зависимости от выбранного периода. После заполнения таблицы формируются документы «Инвентаризация незавершенного производства» по бригадам и суммами.

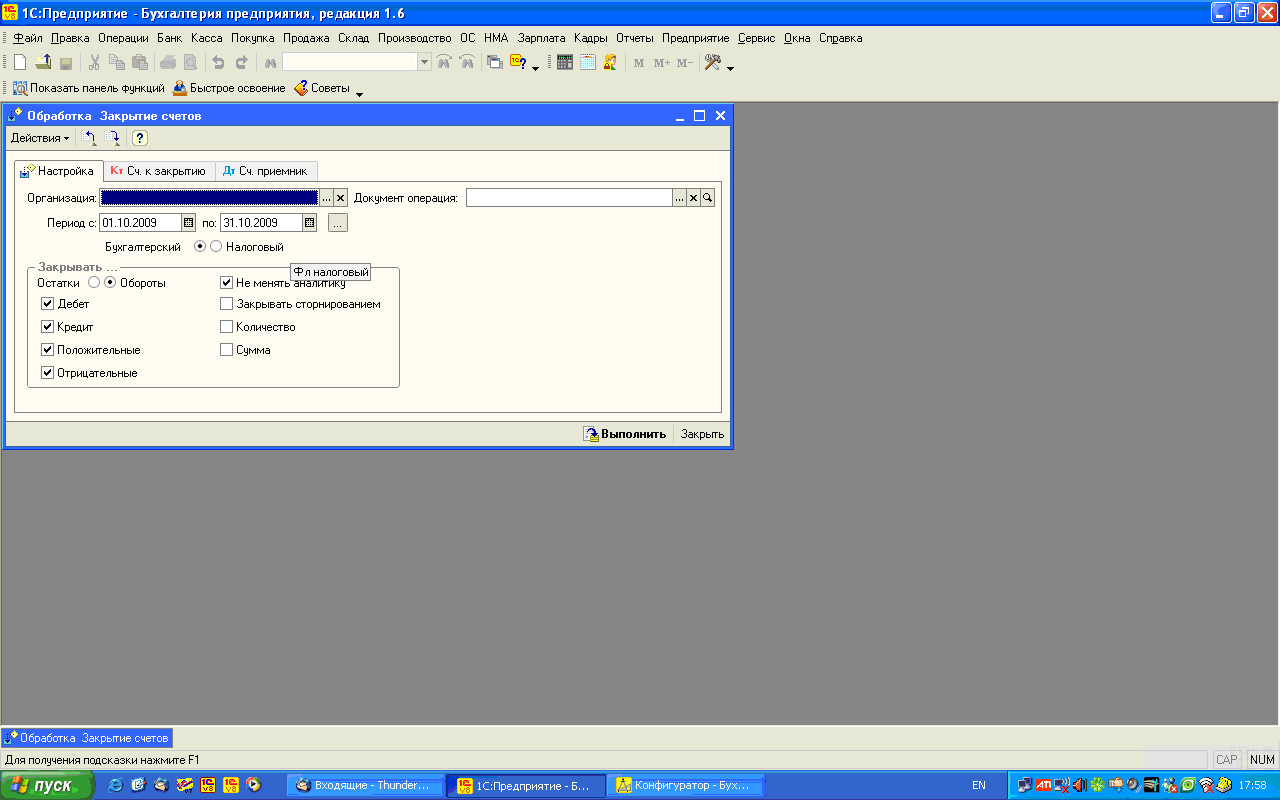

Если в программе правильно настроено соответствие бухгалтерского и налогового учета , то в полученных операциях можно заполнить и налоговый учет.

Обработки прицепили в дополнительных внешних обработках и запускаем по мере выполнения.

Остальное закрытие уже делаем стандартно.

Вступайте в нашу телеграмм-группу Инфостарт