{kind=link}

Вставьте в конфигурацию как "ДОКУМЕНТ"

На второй закладке документа настройки, так как везде может быть свой план счетов

Закладка снизу

Счета долгов, которые ваша организация считает нерискованным включать в СД, и если там субсчета входят те, кто исключаются.

Счета резервов (и долги кот к ним относятся), если их не более трех (в типовой один).

По тексту есть комментарии - на оптимальность не претендую, но на точность - все верно.

Что в БУ, что в НУ - главное чтоб были в наличие субконто "РасчетыДокументовСКонтрагентами" на счетах долгов. В НУ учтено, что, например, по опред. счету надо учитывать из этих доков только Реализацию и т.д.

Документ заполняется автоматически и соответственно рассчитываются максимальные суммы РСД по контрагентам и документам и с учетом выручка превысила или нет 10% и т.д. Руками док править можно - без проблем. Но тогда сами сверяйтесь с законодательством :)

И еще, Песочный цвет - это безнадежные долги, а синий - это где создаются резервы в БУ. Остальное не выделял.

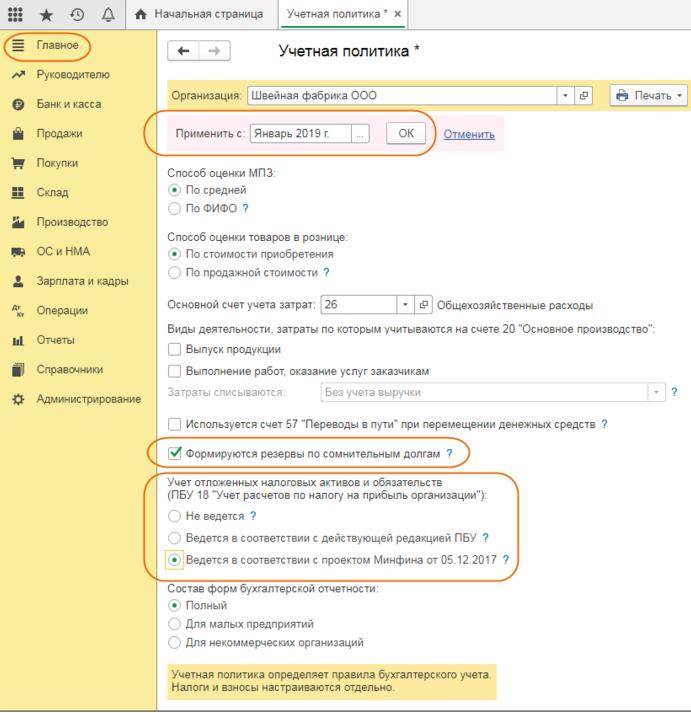

Документ предназначен для отражения в учете операций формирования резервов по сомнительным долгам контрагентов для целей бухгалтерского и налогового учета, постоянных разниц.

Дата документа автоматически устанавливается на конец квартала (месяца).

При вводе документа в шапке необходимо указать следующие реквизиты:

- Подразделение организации. Производственное подразделение организации. Значение реквизита выбирается из справочника "Подразделения организаций". Реквизит является обязательным для заполнения, при заполнении следует выбирать основное подразделение организации. При этом задолженность будет выводиться по всей организации без учета указанного подразделения.

- Прочие доходы, Прочие расходы. Аналитика на соответствующих счетах бухгалтерского и налогового учетов. Элемент справочника "Прочие доходы и расходы".

Поле «Сумма выручки» заполняется автоматически, при нажатии кнопки заполнить, по следующей формуле:

Кредитовый оборот по счету 90.01.

– Дебетовый оборот по счету 90.03.

+ Оборот по кредиту счета 91.01 Объекты со значением реквизита «Вид прочих доходов и расходов» - «Доходы (расходы), связанный с реализацией прочего имущества».

– Оборот по дебету счета 91.02 Объекты со значением реквизита «Вид прочих доходов и расходов» - «Доходы (расходы), связанный с реализацией прочего имущества» в корреспонденции со счетом 68.02.

+ Оборот по кредиту счета 91.01 Объекты со значением реквизита «Вид прочих доходов и расходов» - «Доходы (расходы), связанные с реализацией нематериальных активов».

- Оборот по дебету счета 91.02 Объекты со значением реквизита «Вид прочих доходов и расходов» - «Доходы (расходы), связанные с реализацией нематериальных активов» в корреспонденции со счетом 68.02.

+ Оборот по кредиту счета 91.01 Объекты со значением реквизита «Вид прочих доходов и расходов» - «Доходы (расходы), связанные с реализацией основных средств».

- Оборот по дебету счета 91.02 Объекты со значением реквизита «Вид прочих доходов и расходов» - «Доходы (расходы), связанные с реализацией основных средств» в корреспонденции со счетом 68.02.

+ Оборот по кредиту счета 91.01 Объекты со значением реквизита «Вид прочих доходов и расходов»:

- Доходы (расходы), связанные с реализацией ценных бумаг.

- Доходы (расходы), связанные с реализацией права требования до наступления срока платежа.

- Доходы (расходы), связанные с реализацией права требования после наступления срока платежа.

- Доходы (расходы), связанные с реализацией права требования как оказания финансовых услуг.

- Доходы (расходы), связанные с реализацией имущественных прав, кроме права требования.

В табличной части заполняются следующие реквизиты:

- Счет. Счет взаиморасчетов с контрагентом за товары (работы, услуги).

- Контрагент. Контрагент - покупатель.

- Договор. Договор контрагента. При изменении контрагента (и автоматическом заполнении для счетов, для которых не предусмотрена аналитика по договорам контрагентов) заполняется основным договором контрагента.

- Расчетный документ. Долгообразующий документ.

- Сумма задолженности. Сумма просроченной задолженности. При автоматическом заполнении это соответствует дебетовому сальдо по счетам из списка (см. выше) на границу времени документа. Просроченной является задолженность, если дата долгообразующего документа+значение реквизита «КоличествоДнейНаОплатуОбязательств» из договора менее даты документа.

- Доля задолженности. Доля задолженности, относимая в резерв по сомнительным долгам.

- Новый резерв БУ. Сумма резерва на следующий квартал для целей бухгалтерского учета, определяется как сумма задолженности *доля задолженности.

- Более 90 дней, От 45 до 90 дней, Менее 45 дней. Градация суммы задолженности в зависимости от количества дней просрочки для расчета резерва для НУ.

- Новый резерв НУ. Сумма резерва на следующий квартал для целей налогового учета.

Заполнение табличной части остатками по счетам из списка (см. выше) и счету 63 бухгалтерского учета с помощью кнопки "Заполнить".

В соответствии с требованиями, создание резерва на счете 63 для бухгалтерского учета формируется в разрезе "Контрагентов" и "Договоров".

Так же документом рассчитываются постоянные разницы возникающие при разном порядке формирования резерва по сомнительным долгам в бухгалтерском и налоговом учете.

Рассчитываем сумму задолженности, используемую для расчета БУ и сумму задолженности, используемую для расчета НУ

из расчета, что все по 10% и заполняем документ тем, что получили в этом запросе.

ДоляЗадолженностиБУ=СуммаВыручкиБУ/СуммаДолгаДляБУ*0.1;

ДоляЗадолженностиНУ=СуммаВыручкиНУ/СуммаДолгаДляНУ*0.1;

НовыйРезервБУ=СуммаЗадолженности*ДоляЗадолженностиБУ;

НовыйРезервНУ=(Стр.Более90+Стр.От45до90/2)*ДоляЗадолженностиНУ;

КорректировкаРезерваБУ=НовыйРезервБУ-ОстатокРезерваПредыдущегоПериодаБУ+СписаноБезнадежнойЗадолженностиБУ;

КорректировкаРезерваНУ=НовыйРезервНУ-ОстатокРезерваПредыдущегоПериодаНУ+СписаноБезнадежнойЗадолженностиНУ;

Вступайте в нашу телеграмм-группу Инфостарт