Минфин рассказал, как вести бухгалтерский учет операций, связанных с уплатой налога на сверхприбыль, какие счета использовать и как составлять финансовую отчетность.

Правила учета

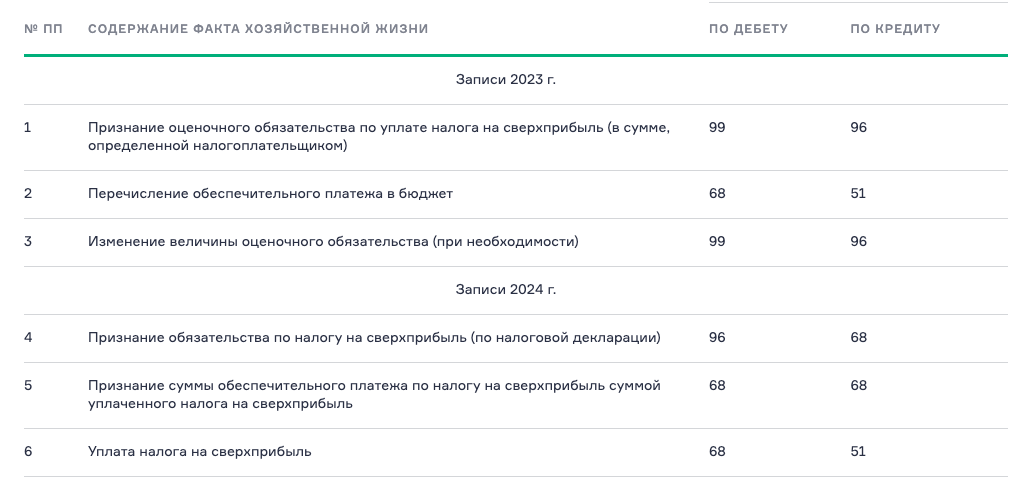

В информационном сообщении министерство указывает, что суммы налога на сверхприбыль и обеспечительного платежа по нему следует отражать в регистрах бухгалтерского учета записями 2023 года. Фактические расчеты с бюджетом по налогу отражаются записями 2024 года. Объекты бухучета, связанные с уплатой налога на сверхприбыль, отражаются по правилам, утвержденным Минфином в Плане счетов.

Величина оценочного обязательства по уплате этого налога должна отражать наиболее достоверную оценку расходов в денежном выражении, которые нужны для расчета по обязательству. Налогоплательщик определяет этот параметр с учетом ожидаемой суммы налога на прибыль. Расчет производится по правилам, указанным в законе от 04.08.2023 № 414-ФЗ.

Величина оценочного обязательства по налогу на сверхприбыль может быть скорректирована. Такая возможность допускается, если намерения налогоплательщика были обоснованно изменены, а в бюджет был фактически перечислен или не перечислен обеспечительный платеж. Корректировка проводится на отчетную дату, то есть на 31 декабря 2023 года.

По синтетическим счетам 68 «Расчеты по налогам и сборам», 96 «Оценочные обязательства» и 99 «Прибыли и убытки» ведется аналитический учет. Он должен обеспечивать формирование, как минимум, показателей об объектах бухучета, связанных с уплатой налога на сверхприбыль, которые подлежат отражению в финансовой отчетности.

Как формировать отчеты

В промежуточной бухгалтерской отчетности за три квартала 2023 года, объекты бухучета по налогу на сверхприбыль указываются в порядке:

- в составе оценочных обязательств – величина оценочного обязательства;

- по статье «Прочее» отчета о финансовых результатах – признанная расходом сумма оценочного обязательства.

В годовой финансовой отчетности за 2023 год порядок следующий:

- в составе дебиторской задолженности – сумма обеспечительного платежа, перечисленная в бюджет;

- в составе оценочных обязательств – величина оценочного обязательства по налогу на сверхприбыль;

- по статье «Прочее» отчета о финансовых результатах – признанная расходом сумма оценочного обязательства по налогу на сверхприбыль.

Существенные показатели об объектах бухучета по налогу на сверхприбыль приводятся в финансовой отчетности обособленно. Например, их можно указать в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.