Правительство РФ утвердило обновленную форму книги продаж и правила ее ведения в связи с повышением ставки НДС до 20% с 1 января 2019 года. Изменения коснулись и ведения журнала учета счетов-фактур.

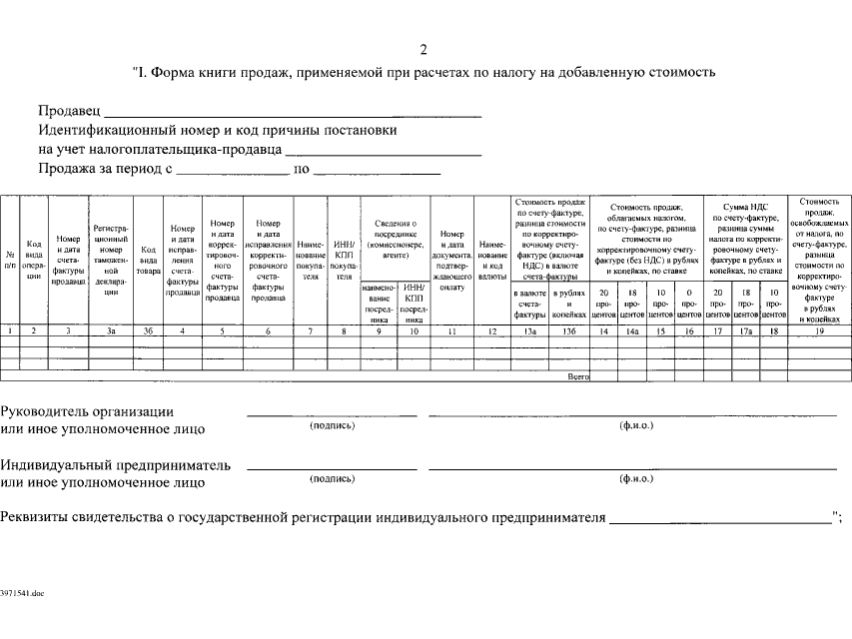

В книге продаж и в дополнительном листе к ней теперь можно отразить стоимость продаж, облагаемых НДС по ставке 20%, и сумму налога НДС, исчисленную по данной ставке. Для этого предусмотрены новые графы. Но остались и старые графы для НДС по ставке 18% и 10%.

Правила ведения книги продаж теперь не требуют обязательной регистрации в этой книге документов, выставленных при возврате принятых на учет товаров.

Заметим, что ранее ФНС в письме «О порядке применения налоговой ставки по НДС в переходный период» разъясняла порядок возврата товаров – как принятых, так и не принятых к учету у покупателей – с 1 января 2019. Это не «обратная реализация». ФНС советует продавцу выставлять корректировочные счета-фактуры на стоимость возвращенных покупателем товаров, независимо от периода отгрузки этих товаров (до или после 1 января 2019). При этом в корректировочном документе следует указать ту же ставку НДС, по которой облагалась продажа товара в 2018 году (18%).

В правила ведения журнала учета полученных и выставленных счетов-фактур также внесены изменения, связанные с новой ставкой НДС.

Постановление, утвердившее изменения, вступает в силу с 1-го числа очередного налогового периода по НДС (квартала) – то есть, с 1 апреля 2019 года.

Книгу продаж и журнал учета полученных и выданных счетов-фактур обязаны вести в установленном порядке все плательщики налога на добавленную стоимость, или НДС (статья 169 НК РФ). Счет-фактура продавца – документ, на основании которого покупатель принимает НДС к вычету. Книга продаж не является отчетом, но данные из нее включаются в декларацию по НДС. Налоговый орган имеет право затребовать книгу продаж при проведении камеральной проверки в случае расхождения данных у контрагентов (п. 8.1 статьи 88 НК).

НДС – косвенный налог, исчисляемый продавцом при реализации товаров (работ, услуг, имущественных прав) покупателю.

Плательщиками НДС также являются налоговые агенты. НДС регулируется главой 21 части 2 Налогового кодекса РФ. Подробнее о том, кто является плательщиком НДС, порядке его исчисления и уплаты, можно узнать на сайте ФНС.