Нормативное регулирование

Законодательство РФ не оперирует понятием «аванс». Его процентная составляющая от зарплаты законом также не устанавливается. Однако ТК РФ определяет, что зарплата должна выплачиваться (ст. 136 ТК РФ):

- не реже, чем каждые полмесяца;

- не позднее 15 календарных дней с окончания периода, за который начисляется заработная плата.

Таким образом, в течение каждого месяца работник получает сначала остаток зарплаты за прошедший месяц, а затем — часть оплаты за текущий, которую все привычно и называют авансом.

При этом следует учитывать:

- Если в 1-й половине месяца не было рабочих дней (например, по причине отсутствия), аванс можно не платить (ст. 136 ТК РФ, Письмо Минтруда от 20.03.2019 N 14-1/В-177).

С 2023 года удерживать НДФЛ нужно при каждой выплате дохода. Датой фактического получения дохода в виде оплаты труда считается день выплаты (пп. 1 п. 1 ст. 223 НК РФ). НДФЛ исчисляется в полных рублях. Сумма свыше 50 коп. округляется до рубля, менее 50 коп. — отбрасывается (п. 6 ст. 52 НК РФ).

Также Минтруд России неоднократно отмечал, что при определении размера заработной платы за первую половину месяца (аванса) необходимо учитывать фактически отработанное сотрудником время (фактически выполненную работу) за указанный период (письма Минтруда России от 20.03.2019 № 14-1/В-178, от 05.02.2019 № 14-1/ООГ-549, от 10.08.2017 № 14-1/В-725, от 03.02.2016 № 14-1/10/В-660, письмо Роструда от 26.09.2016 N ТЗ/5802-6-1). Вне зависимости от системы оплаты труда, принятой компанией.

То есть размер аванса должен меняться в зависимости от:

- числа рабочих дней в том или ином месяце;

- числа дней в первой половине расчетного месяца, фактически отработанных сотрудником.

Именно такой способ расчета аванса исключает для работодателя риски:

- переплаты денежных средств сотруднику, которые возникают в случае, если компания выплачивает работникам аванс фиксированной суммой или в % соотношении от оклада;

- ошибки не удержать НДФЛ при окончательном расчете заработной платы за месяц.

Обратимся к разъяснениям экспертов федеральной службы по труду и занятости (Роструд) от 10 января 2023 года:

«Работник имеет право на получение заработной платы за первую половину месяца пропорционально отработанному времени.

По нашему мнению, уменьшение размера заработной платы за первую половину месяца при начислении может быть рассмотрено как дискриминация в сфере труда, ухудшение трудовых прав работников. Увеличение размера заработной платы за первую половину месяца может повлечь неправомерный ее расчет за вторую половину месяца».

Исходя из выжимки разъяснений экспертов, зарплата за первую половину текущего месяца не может быть ни меньше, ни больше тарифной ставки или оклада за отработанное время или выполненную работу.

Закон четко устанавливает правила расчета зарплаты за первую и вторую половины месяца и не дает права работодателю изменить размер таких выплат.

Это почти полностью исключает возможность установить в компании размер аванса в процентном соотношении к окладу или в фиксированной сумме. Такие правила расчета аванса считаются нарушением трудового законодательства.

Роструд в своих разъяснениях также подтверждает и неправомерность работодателя установить, что аванс (зарплата за первую половину месяца) выплачивается работникам в фиксированном размере, в локальном нормативном акте компании.

Вдобавок все вышеперечисленное находит отражение в судебной практике, например, в определении 7-го кассационного суда общей юрисдикции от 03.02.2022 № 88-1828/2022 по делу № 2-1496/2021.

Работодателю, который выплатил зарплату за первую половину месяца (аванс) суммой, меньшей чем сумма тарифной ставки или оклада за фактически отработанное время (фактически выполненную работу) ждет ответственность за неполную выплату зарплаты по ч. 6 ст. 5.27 КоАП РФ (постановление Челябинского областного суда от 17.01.2018 № 4А-1583/2017). Указанной нормой предусмотрено наказание в виде предупреждения или штрафа:

- для должностных лиц в размере от 10 000 до 20 000 руб.;

- для ИП – от 1 000 до 5 000 руб.;

- для организаций – от 30 000 до 50 000 руб.

Повторная некорректная выплата заработной платы в течение года со дня привлечения к ответственности влечет наказание по ч. 7 ст. 5.27 КоАП РФ, которая предусматривает:

- для должностных лиц штраф в размере от 20 000 до 30 000 руб. или дисквалификацию на срок от 1 года до 3 лет;

- для ИП – штраф от 10 000 до 30 000 руб.;

- для организаций – штраф от 50 000 до 100 000 руб.

Функциональные возможности

Заполнение документа "Начисление зарплаты"

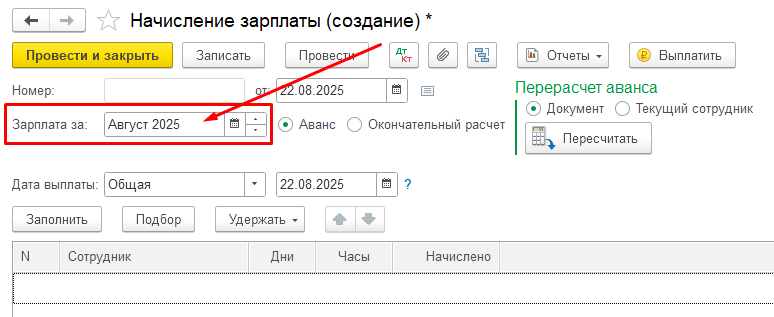

1. Вначале необходимо заполнить документ «Начисление зарплаты» по стандартному сценарию:

- выбрать организацию;

- указать вид начисления «Аванс»;

- заполнить таблицу начислений сотрудниками (автоматически, нажатием кнопки «Заполнить», либо вручную).

При заполнении таблицы начислений сотрудниками программа «1С:Бухгалтерия» сама автоматически и корректно рассчитает количество отработанных сотрудником дней за первую половину месяца с учетом наличия:

- отпуска;

- отпуска без сохранения оплаты;

- больничного листа;

- выходных и праздничных дней;

- прочих изменений рабочего времени.

ПРИМЕЧАНИЕ 1: если в месяце нечетное количество календарных дней, количество дней, которое берется в расчет за первую половину месяца, считается с округлением в меньшую сторону.

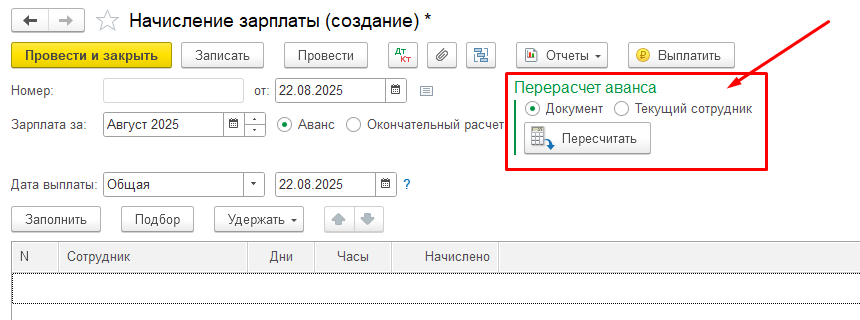

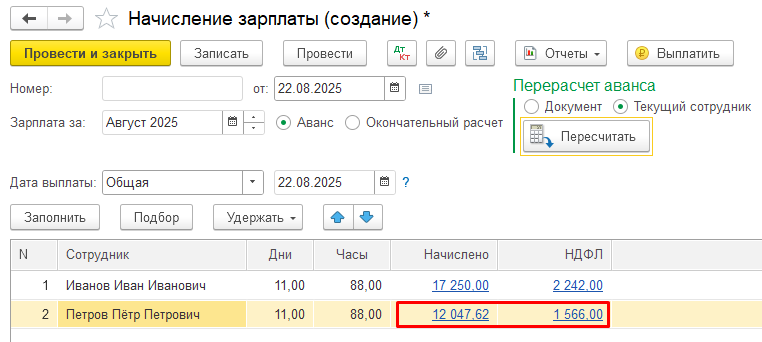

Перерасчет аванса

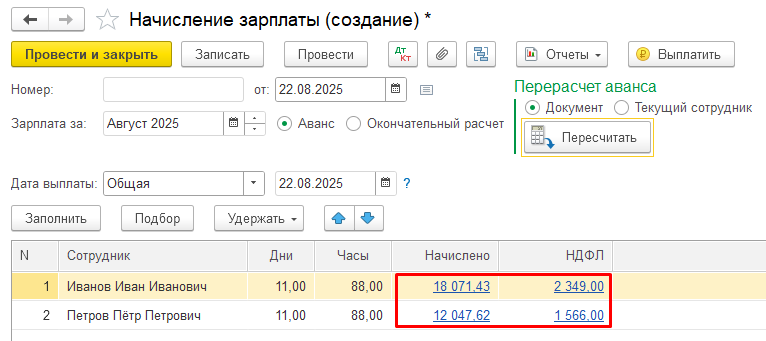

2. После заполнения таблицы необходимо пересчитать суммы выплаты и НДФЛ к удержанию.

На форму документа «Начисление зарплаты» добавлен раздел «Перерасчет аванса»:

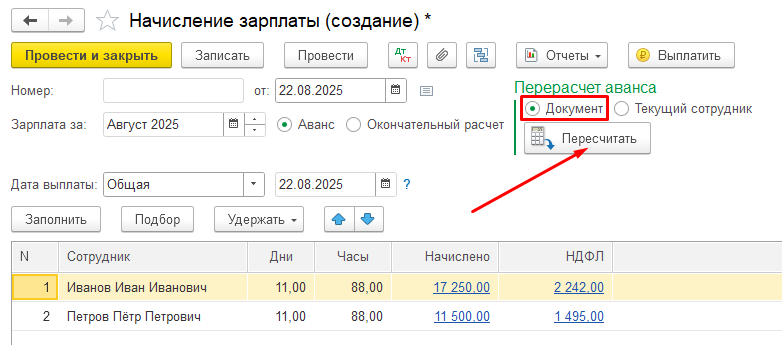

2.1. Если переключатель установлен в положение «Документ», при нажатии кнопки «Пересчитать» произойдет автоматический расчет сумм выплаты и НДФЛ к удержанию аванса по всем сотрудникам таблицы начислений.

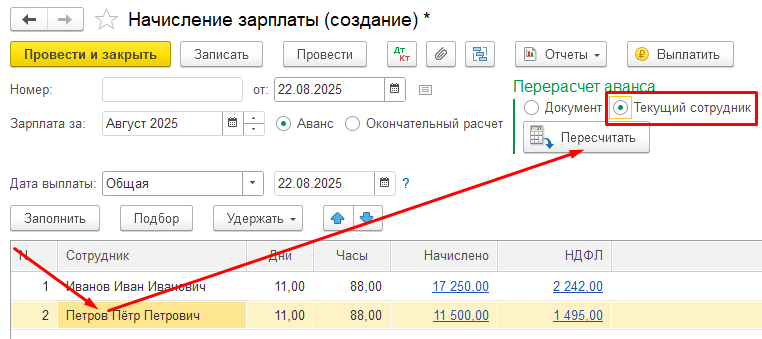

Перерасчет для текущего сотрудника

2.2. Если переключатель установлен в положение «Текущий сотрудник», при нажатии кнопки «Пересчитать» произойдет автоматический расчет сумм выплаты и НДФЛ к удержанию аванса только по текущему (активному, выделенному в таблице начислений) сотруднику.

ПРИМЕЧАНИЕ 2: расчет суммы выплаты аванса происходит по формуле:

[Оклад сотрудника] * [Количество тарифных ставок] / [Количество рабочих дней в месяце] * [Количество отработанных дней в первой половине месяца].

ПРИМЕЧАНИЕ 3: сумма НДФЛ к удержанию рассчитывается стандартно средствами «1С:Бухгалтерии».

Дополнительные особенности

Таким образом, разработанный нами механизм запускается вручную и после, поверх стандартного расчета аванса.

ТАКЖЕ СТОИТ ОТМЕТИТЬ, ЧТО:

-

текущее решение производит расчет суммы аванса на основе указанного количества рабочих дней, которые отработал сотрудник в первой половине месяца, при этом количество выработанных сотрудником часов – НЕ УЧИТЫВАЕТСЯ;

-

текущее решение производит расчет суммы аванса относительно размера оклада сотрудника на последний день месяца расчета, т.е. предполагается, что изменение оклада сотрудников происходит ТОЛЬКО в начале календарного месяца.

Технические требования

и характеристики

- Совместимость расширения протестирована на типовой конфигурации 1С:Бухгалтерия предприятия, редакция 3.0

- в релизе 3.0.152.28 (от 17.05.2024) и всех последующих релизах.

Код открыт.

Остались вопросы?

Для получения дополнительной информации и помощи в настройке модуля под нужды вашего бизнеса — оставьте заявку

Проверено на следующих конфигурациях и релизах:

- Бухгалтерия предприятия, редакция 3.0, релизы 3.0.182.33