Раскрытие проблем и подходов к внедрению регламентированного учета у Генерального подрядчика на УСО 2

Основные проблемы, с которыми сталкиваются пользователи при запуске регламентированного учета в УСО 2: как получить финансовый результат по строительным работам.

Для получения финансового результата строительных работ потребуется определить

Аналитика строительных работ

В регламентированном учете практика использования аналитики для определения строительных работ уже сложилась.

Как правило, используется справочник «Номенклатура» для определения сущности работы (ПИР, СМР и так далее) и справочник «Направление деятельности» для совокупности аналитики «Объект строительства (проект)» и «Вид работ».

Возможны исключения, кода организация занимается строительством от 5 до 10(12) крупных объектов и в качестве аналитического учета может использовать элементы справочника «Структура предприятия».

Использование аналитического учета по номенклатурным группам предполагается только на самом верхнем уровне, например обособление вида деятельности «выполнение строительных работ».

Шаг №1 пройден, проблемы не зафиксированы

Учет расходов

Перейдем к расходам. Их условно можно разбить на группы:

-

Расходы на амортизацию. Отражение амортизации по направлениям деятельности настраивается типовым функционалом, как правило, никаких проблем не возникает

-

Расходы на оплату труда. Отражение расходов на оплату труда по направлениям деятельности настраивается типовым функционалом через справочник «Способы отражения зарплаты», и тоже, как правило, никаких проблем не возникает

-

Отражение услуг сторонних организаций, в том числе и подрядных.

Использовать можно любой документ по отражению расходов. Достаточно отражать данные документом «Приобретение услуг и прочих активов» (или «Приобретение товаров и услуг).

Если в блоке Строительного производства используется документ «Акт о приемке выполненных работ» и планируется отражать в РУ уже созданный в оперативном учете документ, то правильнее использовать этот документ для отражения подрядных работ. Здесь с точки зрения отражения данных в регламентированном учете все корректно.

Существуют ситуации, когда требуется использовать только документ «Акт о приемке выполненных работ». Это касается операций по выполнению подрядчиком работ из переданных ему материалов. Причем только переданных собственных материалов. Используются типовые документы по передаче материалов подрядчику и затем в документе «Акт о приемке выполненных работ» эти данные автоматически заполняются. Отражение в РУ операций по переданным подрядчику давальческим материалам в типовом функционале не реализовано. Если объем таких операций достаточно большой, рекомендуется выполнить доработку типового функционала, в противном случае отражать в РУ данные через документ «Операция (РУ)».

-

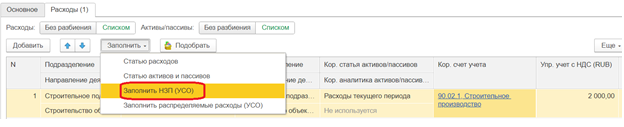

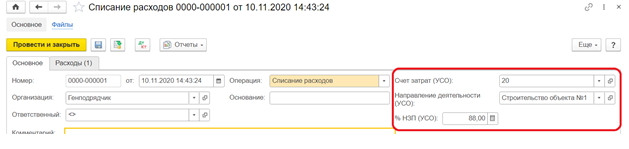

Отражение списания материалов на расходы

Списание материалов по форме М-29 в РУ рекомендуется выполнять в документе выпуска «Производство без заказа», используя группировку затрат по назначению. Типовой функционал корректно отражает расходы по направлениям деятельности и позволяет единым документом списать материалы со склада и отнести на выпуск работы

В случае, когда требуется отразить списание материалов со склада на производственные и общепроизводственные расходы по направлениям деятельности без привязки к документу выпуска, используется документ «Внутреннее потребление. Списание на расходы»

К сожалению, типовой функционал документа «Внутреннее потребление. Списание на расходы» не позволяет выполнить списание таких материалов на направление деятельности, если материалы не были приобретены под это направление деятельности.

Задача решается двумя путями:

-

Выполнить небольшую доработку документа (как правило, именно такой подход и используется в реальных проектах)

-

Изменять назначения материалов. Использую документ «Корректировка назначения товаров». Путь трудоемкий, редко используемый, но позволяет не делать никаких доработок

Шаг №2 пройден, проблемы зафиксированы, пути решения определены

Учет выпуска строительных работ

Если планируем рассчитывать себестоимость строительных работ, документ выпуска является для нас обязательным. В типовом функционале таким документ служит документ «Производство без заказа». В документе доступно и указание направления деятельности, и отражение расхода материалов (по данным М-29), приходящегося на выпуск. Причем списывать материалы на выпуск можно непосредственно в документе без оформления дополнительного документа по передаче материалов со склада в производство

Здесь тоже возникает нюанс и зависит он прежде всего от того, каким документов будет отражена реализация строительных работ.

-

Если реализация отражается документом «Реализация строительных работ (КС-2)», то рекомендуется выпуск отражать на расходы (указывать статью получения расходов)

-

Если реализация отражается документом «Акт выполненных работ клиента», то рекомендуется отражать выпуск «в подразделение»

Документ выпуска, как правило выступает еще и документом, который формирует базу распределения расходов. Если такого документа не будет, то и формирование себестоимости работы получить типовым функционалом не удастся

Шаг №3 пройден, проблемы не зафиксированы

Учет себестоимости работ

Распределение расходов на себестоимость выпускаемых строительных работ зависит от используемого правила распределения расходов и документа отражения выручки

Начнем с общепроизводственных расходов (ОПР). ОПР можно распределить на выпуск по типовым правилам:

-

По выпуску

-

По материальным затратам

Аналогично выполняется настройка производственных расходов. Для производственных расходов правило распределения – только по выпуску.

Другие правила не подойдут. Без доработок здесь не обойтись.

В практике внедрения реализованы подходы по доработке функционала: например, разработан свой функционал по созданию базы распределения расходов по постатейным затратам на оплату труда и интегрирован в механизм типового распределения по оплате труда

Шаг №4 пройден, проблемы зафиксированы, пути решения определены

Учет доходов от выполнения работ

В системе есть, как минимум два вида документа для отражения доходов по работам (именно по работам). Какой использовать?

Здесь сразу напрашивается ответ: Реализация строительных работ (КС-2)

Документ позволяет отразить данные, необходимые для формирования проводок с нужными разрезами аналитического учета, есть возможность указания различные видов аналитического учета для строительной работы, такие как номенклатурные группы, направления деятельности, но есть и недостатки:

-

Нельзя указать расширенное содержание в счет фактуре для выполненной работы. Поле, где можно было бы дополнить содержание для указанной в документе номенклатуры, отсутствует. Проблема, вроде не существенна, но требуется или доработка документа, или «ручное» внесение данных в печатную форму счет-фактуры.

-

Если требуется получить данные о себестоимости реализованной строительной работы, то требуется оформить документ по выпуску работы, но полученная информация не будет развернута типовыми отчетами производства, предназначенными для расшифровки себестоимости выпущенной продукции, работ, услуг

-

Если потребуется сделать корректировку ранее созданного документа (прошлого периода), то такая возможность то же отсутствует

Второй документ по отражению реализации работ (не только строительных): Акт выполненных работ (Акт выполненных работ для клиента).

В этом документе есть и поле содержание и возможность указания направлений деятельности. Но только применительно к документу в целом. Если работы, как правило, отражаются по разным направлениям деятельности, то здесь потребуется доработка функционала

Еще один существенный недостаток: номенклатурная группа привязана только к самой номенклатуре (группа финансового учета номенклатуры) и указать различные значения номенклатурных групп для одной и той же номенклатуры (строительной работы) без доработки типового функционала не представляется возможным

На этом шаге требуется выбрать используемый документ реализации строительных работ, взвесив все достоинства и недостатки и определив требуемые доработки типового функционала.

Шаг №5 пройден, проблемы зафиксированы, требуется выбрать дальнейшие сценарии учета и пути решения проблем

Учет себестоимости продаж

После отражения реализации требуется определить себестоимость продаж по выполненному объему строительных работ

При использовании документа «Акт выполненных работ» себестоимость продаж формируется автоматически, но без определения процента завершенности работ. Поскольку типовое решение по расчету процента завершенности в РУ отсутствует, то при некотором допущении можно определять такой процент количеством выпуска/количеством реализации строительной работы.

При использовании документа «Реализация строительных работ (КС-2)» связь с выпуском работ отсутствует и не контролируется, поэтому можно списать полученную себестоимость работы на себестоимость продаж документом «Отражение прочих доходов и расходов»

В типовом функционале документа «Отражение прочих доходов и расходов. Списание расходов» предусмотрено автоматическое заполнение и расчет стоимости списания с учетом процента завершенности работ.

-

Проценты по каждому объекту заносятся «в ручном» режиме.

-

Данные заполняются автоматически

Причем нужно создать столько документов, сколько строительных работ реализуем. Единицей работы служит совокупность параметров «Номенклатура+ Направление деятельности»

В практике внедрения реализованы подходы по доработке функционала: например, разработан свой функционал по автоматическому созданию таких документов и предварительному расчете процентов завершенности строительной работы по оперативным данным строительного производства. Функционал реализован в виде отчета (обработки), в котором выполняется проверка первичных учетных данных, рассчитывается процент завершенности и выполняется групповое создание типовых документов «Отражение прочих доходов и расходов»

Шаг №6 пройден, проблемы зафиксированы, пути решения определены

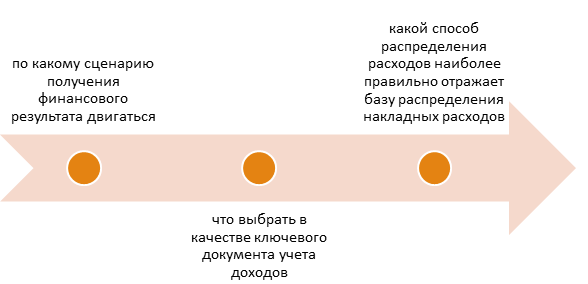

Подведем итог:

Осталось только сделать выбор:

Надеемся, что статья оказалась полезной и помогла с правильным выбором использования первичных учетных документов и подходам к ведению внедрению регламентированного учета.