В предыдущей части статьи мы рассмотрели бухгалтерскую абстракцию – «элемент затрат» и выяснили, что применение этой абстракции позволяет пользователю выделить некую группу первичных затрат и проследить ее движение по всему Графу затрат вплоть до момента формирования себестоимости проданной продукции (работ, услуг). В этой статье мы рассмотрим еще одну полезную бухгалтерскую абстракцию – «статью затрат», которая вроде бы и похожа на «элемент затрат», но в то же время имеет и ряд принципиальных особенностей использования в Графах затрат.

Однако сначала, для лучшего понимания материала данной статьи нам придется вернуться к обсуждению некоторых общих вопросов построения бухгалтерской модели в виде Графа затрат и вспомнить, из каких объектов состоит Граф затрат, и какими свойствами характеризуются эти объекты. Почему мы говорим именно об объектах учета, а не о счетах учета и их корреспонденциях? Ведь в предыдущих частях статьи мы имели дело исключительно со счетами учета (узлами) и их корреспонденциями (дугами).

Думаю, что для многих читателей не является новостью то, что автоматизированные системы учета уже давно фактически имеют дело совсем не со счетами бухгалтерского учета, точнее, не только с ними, а с гораздо более информационно насыщенными абстракциями – объектами учета. Это и понятно, ведь, пользуясь геометрической терминологией, любой счет бухгалтерского учета можно рассматривать всего лишь как некую учетную «точку», которая характеризуется совсем небольшим числом «координат» – последовательностью субсчетов в иерархическом плане счетов. Подробное же описание счета учета обычно представлено в «литературной» форме, т.е. в виде рассказа о том, для каких целей можно применять данный счет учета. Примерами таких сборников рассказов являются различные инструкции по применению плана счетов бухгалтерского учета, используемые как для отдельных предприятий, так и в масштабе целых государств.

Именно на основании подобных сборников рассказов о счетах учета разработчики автоматизированных систем пытаются строить их компьютерные модели, что обычно выливается в попытки добавить к счетам учета различные наборы аналитических свойств. В зависимости от используемых в автоматизированной системе структур данных, к счетам учета добавляются, например, субконто (в 1С), справочники, регистры и т.п. Причем часто это происходит исходя из неких интуитивных или «традиционных» представлений разработчиков о том, как это надо делать, иногда просто потому, что аналогичная аналитика уже есть в каких-то других автоматизированных системах учета.

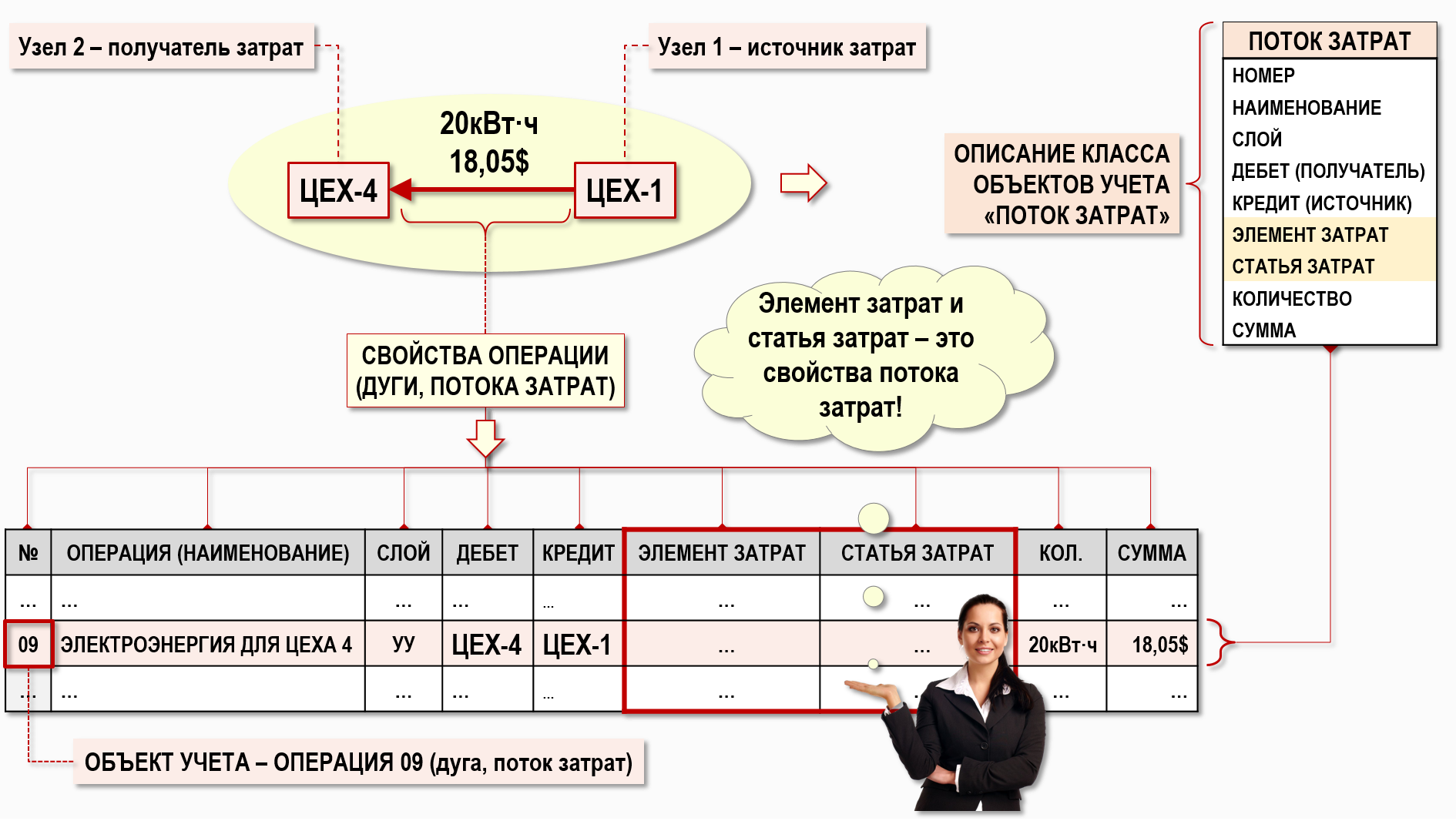

Если же все-таки задаться целью построить математическую модель объекта учета, то легко можно будет увидеть, что роль такой абстракции, как «счет учета», сведется в ней в основном к определению классов объектов учета – «Материалы», «Затраты», «Задолженность» и т.п. Можно сказать, что счет учета определяет положение объекта учета в иерархической классификации, называемой планом счетов бухгалтерского учета, а все остальные свойства объекта учета определяются с помощью так называемой «глубокой» аналитики, реализуемой в автоматизированных системах совсем не с помощью плана счетов. Использование объектного подхода при построении автоматизированных систем бухгалтерского учета представляет собой серьезную тему для обсуждения, которой будут посвящены некоторые из последующих статей, сейчас же важно просто зафиксировать тот факт, что узлы и дуги(!) Графа затрат являются объектами учета со своими наборами свойств. Причем, для целей настоящей статьи особенно важно подчеркнуть, что дуги Графа затрат, с помощью которых моделируются хозяйственные операции (потоки затрат), также являются объектами учета, и для их использования тоже необходимо задать набор свойств.

Например, набор свойств хозяйственной операции (дуги, потока затрат) можно задать структурой журнала хозяйственных операций (ЖХО) или с помощью обычной нотации универсального языка моделирования UML. Посмотрим, как это можно сделать для рассмотренного в предыдущих статьях Графа затрат, выделив в нем дугу, моделирующую хозяйственную операцию по поставке Цехом-1 электроэнергии для Цеха-4:

На рисунке видно, что элементы затрат и статьи затрат являются свойствами хозяйственной операции, т.е. потока затрат (дуги) Графа затрат. Почему так важно обратить внимание на данный факт? Потому что, как мы увидим далее в статье, это существенным образом влияет как на структуру Графа затрат, так и на возможность решать с его помощью соответствующие бухгалтерские и аналитические задачи. Например, если в свойствах операции изначально отсутствуют элементы затрат, то в такой модели фактически невозможно будет проводить расчет себестоимости в разрезе элементов затрат, и никакая система компоновки данных не поможет решить эту проблему, т.к. в математической модели операции эта «опция» просто не предусмотрена. Поэтому, в частности, надо очень осторожно относится к тем отчетам, которые позволяют (по утверждению пользователя) анализировать структуру себестоимости в разрезе элементов затрат, ведь помимо стоимостей элементов первичных затрат, надо знать еще и стоимости элементов вторичных затрат – а откуда они появятся в такой модели? Непонятно. Ведь их надо, во-первых, рассчитать, а, во-вторых, где-то хранить.

Использование статей затрат в качестве свойств потоков затрат (а не узлов) позволяет, с одной стороны, обеспечить необходимые аналитические разрезы учета затрат, а с другой стороны, сделать это с помощью наиболее компактного варианта Графа затрат, уменьшив его порядок (число узлов) до минимально необходимого значения. Это действительно важно, т.к. добавление каждого нового узла в Граф затрат влечет за собой добавление нового уравнения баланса затрат в СЛАУ, т.е. чем больше порядок Графа затрат, тем большее число уравнений баланса затрат надо будет решать при проведении процедуры «закрытия» затрат периода.

Почему, например, в подсистеме РАУЗ 1С приходится решать такое огромное число уравнений? Потому, что разработчики приняли решение рассматривать статьи затрат не в качестве свойств потоков затрат, а в качестве свойств узлов Графа затрат. Статьи затрат в РАУЗ 1С включены в состав ключей аналитики, с помощью которых формируются узлы Графа затрат, в результате чего многократно возрастает число узлов, а значит, и число уравнений баланса затрат в СЛАУ. Приводит ли подобное увеличение числа узлов к получению какой-либо полезной дополнительной информации для пользователя? Этот вопрос мы рассмотрим далее в статье (спойлер – не приводит).

Рассмотрим на примере Графа затрат, известного нам из предыдущих частей статьи, как применяются статьи затрат для аналитического учета затрат.

Задача 3. Расчет себестоимости в разрезе статей затрат

Статьи затрат, с точки зрения работы с моделями в виде Графов затрат, также, как и элементы затрат, позволяют разделить множество затрат предприятия на некие группы затрат, т.е. обеспечить пользователя учетной системы необходимыми ему аналитическими разрезами учета затрат. Но, в отличие от элементов затрат, применение статей затрат, как правило, нацелено на решение «локальных» аналитических задач. Действительно, если пользователь выделяет какой-либо элемент затрат, то он хочет увидеть «глобальную» картину его движения по всему Графу затрат, т.е. увидеть, как этот элемент затрат формирует структуру стоимости затрат в любом месте Графа затрат. Применение же статей затрат ориентировано на другие цели – получить возможность анализа структуры затрат в некоторых отдельных фрагментах Графа затрат или в его отдельных узлах. Смысл этой задачи вполне понятен, т.к. хозяйственная деятельность различных подразделений предприятия имеет свою специфику, которая в модели предприятия может быть отражена с помощью разных наборов статей затрат, отражающих особенности хозяйственной деятельности именно этих подразделений.

Таким образом, мы выяснили, в чем заключается основное отличие в использовании бухгалтерских абстракций «элемент затрат» и «статья затрат». Теперь рассмотрим подробнее, каким образом статьи затрат используются в Графах затрат, а также выясним, что происходит в том случае, когда статьи затрат используются не в качестве свойств потоков затрат (дуг), а в качестве свойств узлов Графа затрат (как в РАУЗ 1С).

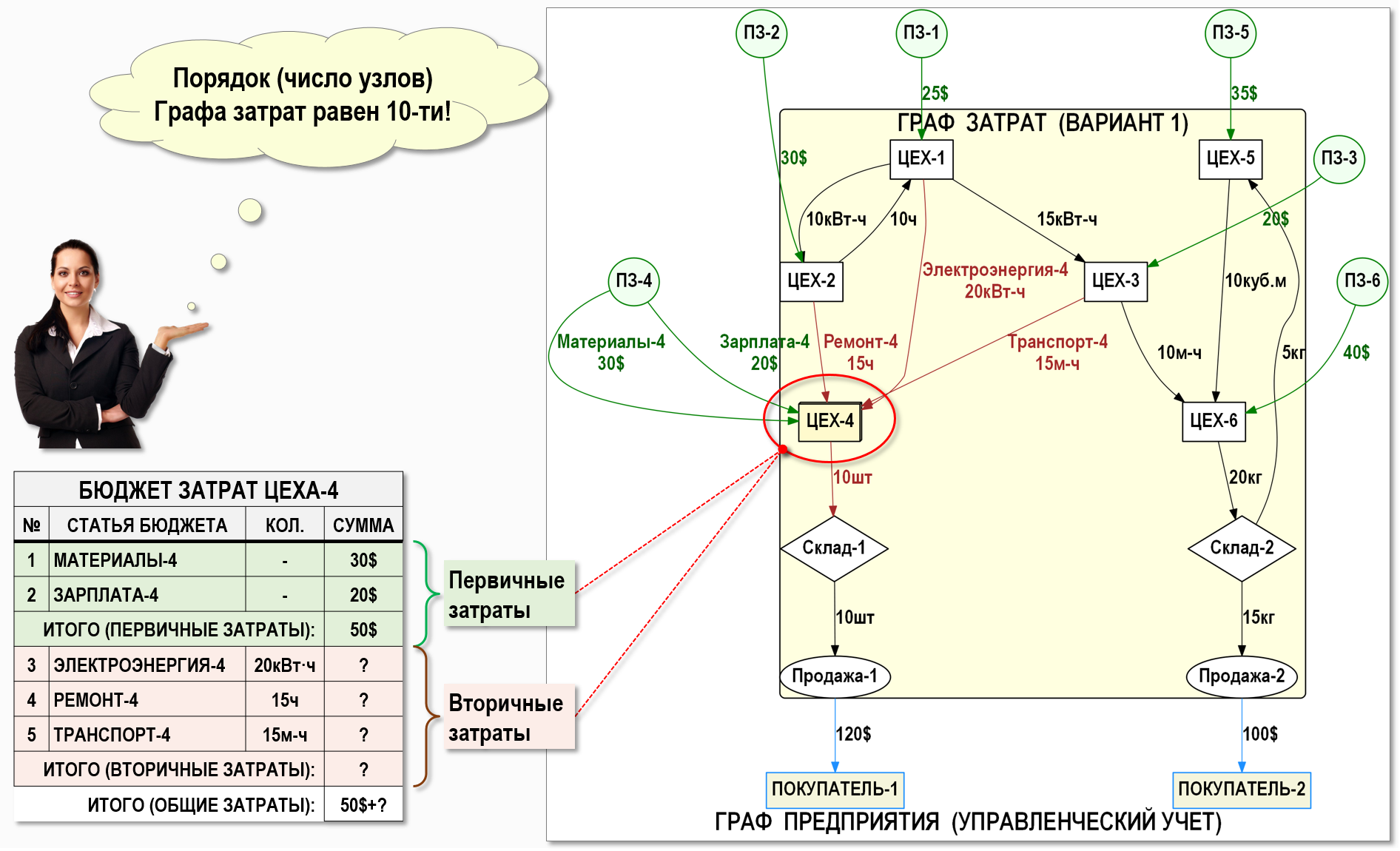

Для изучения этих вопросов опять обратимся к Графу затрат, известному нам из предыдущих частей статьи, изменив формулировку задачи. Допустим, что экономисту предприятия для того, чтобы сформировать бюджет затрат Цеха-4 необходимо получить возможность выделить в модели предприятия аналитические разрезы учета затрат, участвующие в формировании себестоимости произведенной Цехом-4 продукции.

Напомним, что наше предприятие осуществляет два вида деятельности – производит и продает два вида продукции. В рассматриваемом периоде Цех-4 должен произвести и поместить на Склад-1 10 шт первого вида продукции, а Цех-6 должен произвести и поместить на Склад-2 20 кг второго вида продукции. Далее со Склада-1 вся продукция должна быть продана за 120$, а 15 кг продукции со Склада-2 должно быть продано за 100$. Кроме того, 5 кг продукции со Склада-2 будет использовано в этом же периоде Цехом-5.

Далее рассмотрим два варианта построения Графа затрат, т.е. два варианта построения математической модели для решения нашей задачи:

Вариант 1 – статья затрат используется как свойство потока затрат (дуги)

Вариант 2 – статья затрат используется как свойство узла (как в РАУЗ 1С)

Вариант 1. Статьи затрат используются как свойство потока затрат (дуги)

Мы не будем подробно описывать хозяйственные процессы предприятия, ниже на рисунке достаточно наглядно показано, каким образом взаимодействуют между собой цеха предприятия при производстве продукции обоих видов:

Для решения задачи пользователя интересует набор из пяти статей затрат на входе Цеха-4. Эти статьи затрат отражены в бюджете затрат Цеха-4 в качестве статей бюджета затрат, причем, две статьи затрат представляют собой статьи первичных затрат:

Материалы-4 – стоимость материалов для производства продукции Цехом-4

Зарплата-4 – зарплата работников Цеха-4

а остальные три статьи затрат являются статьями вторичных затрат:

Электроэнергия-4 – потребленная Цехом-4 электроэнергия

Ремонт-4 – выполненные для Цеха-4 ремонтные работы

Транспорт-4 – полученные Цехом-4 транспортные услуги

Сразу отметим, что при использовании статей затрат рекомендуется разделять их на статьи первичных затрат и статьи вторичных затрат, т.к. это важно для целей управления затратами. Во-первых, стоимости первичных затрат Цеха-4 всегда известны до момента проведения процедуры «закрытия» затрат. Во-вторых, первичные затраты Цеха-4 характеризуют стоимость ресурсов, используемых именно Цехом-4, т.е. имеется принципиальная возможность контролировать их стоимость непосредственно в этом узле модели. Например, можно влиять на величину зарплаты работников Цеха-4 или на выбор поставщиков материалов, предлагающих лучшие ценовые условия.

Вторичные затраты приходят в Цех-4 от других узлов, т.е. фактически «приносят» в этот узел стоимости первичных затрат от других узлов. В этом случае управленческий персонал Цеха-4 может влиять только на количество поступивших вторичных затрат, например, оптимизируя объемы потребляемых Цехом-4 электроэнергии, ремонтных работ и транспортных услуг. Контролировать же стоимости поступивших в Цех-4 вторичных затрат непосредственно в этом цехе уже не получится, придется просто принять к сведению те значения, которые будут получены в результате «закрытия» затрат периода. Действительно, руководство Цеха-4 не имеет полномочий напрямую определять, например, величину зарплаты работников Цеха-1, Цеха-2 и Цеха-3, Но оно может оптимизировать производственные процессы в своем Цехе-4, снизив потребление электроэнергии, ремонтных работ и транспортных услуг от этих трех цехов, что возможно повлияет на стоимость их первичных затрат.

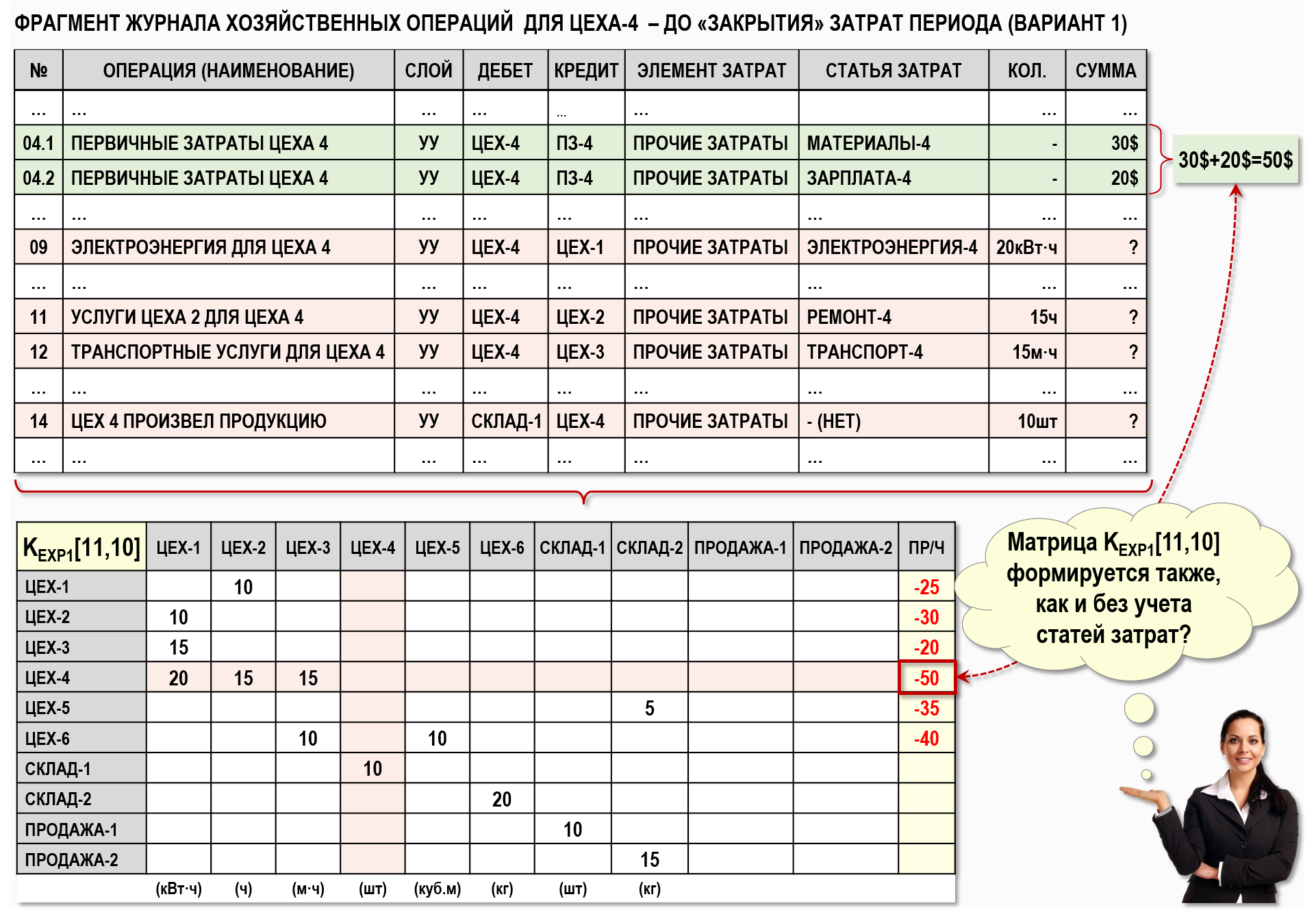

Посмотрим, как выглядит фрагмент журнала хозяйственных операций (ЖХО), в котором отражены операции, связанные с поступлением в Цех-4 первичных и вторичных затрат, а также операция (14) по выпуску готовой продукции на Склад-1:

В данном случае считаем, что пользователя пока не интересуют элементы затрат, поэтому в ЖХО для всех операций используется один и тот же элемент затрат – Прочие затраты, это просто значение по умолчанию для случая, когда не ставится задача расчета себестоимости в разрезе элементов затрат.

В ЖХО видно, что для всех операций по дебету Цеха-4 существуют статьи затрат, а для операции (14), связанной с выпуском готовой продукции на Склад-1, статья затрат отсутствует. Это объясняется тем, что пользователя интересуют стоимости статей затрат только на входе узла Цех-4, на выходе же этого узла статьи затрат «пропадают» и стоимость готовой продукции поступает на Склад-1 уже одной общей суммой. В данном случае, в отличие от элементов затрат, никакого сквозного движения стоимостей статей затрат через Узел-4 не происходит, и на входе узла Склад-1 разделение стоимости готовой продукции по статьям затрат отсутствует.

На рисунке также представлена расширенная матрица исходных коэффициентов KEXP1[11,10] для нашего случая, вид которой ничем не отличается от случая, когда производится расчет себестоимости без учета статей затрат. Это объясняется тем, что стоимости первичных затрат нам известны и так – до момента решения СЛАУ, а наличие дополнительного аналитического разреза в виде статей затрат на процесс формирования СЛАУ для расчета себестоимости никак не влияет.

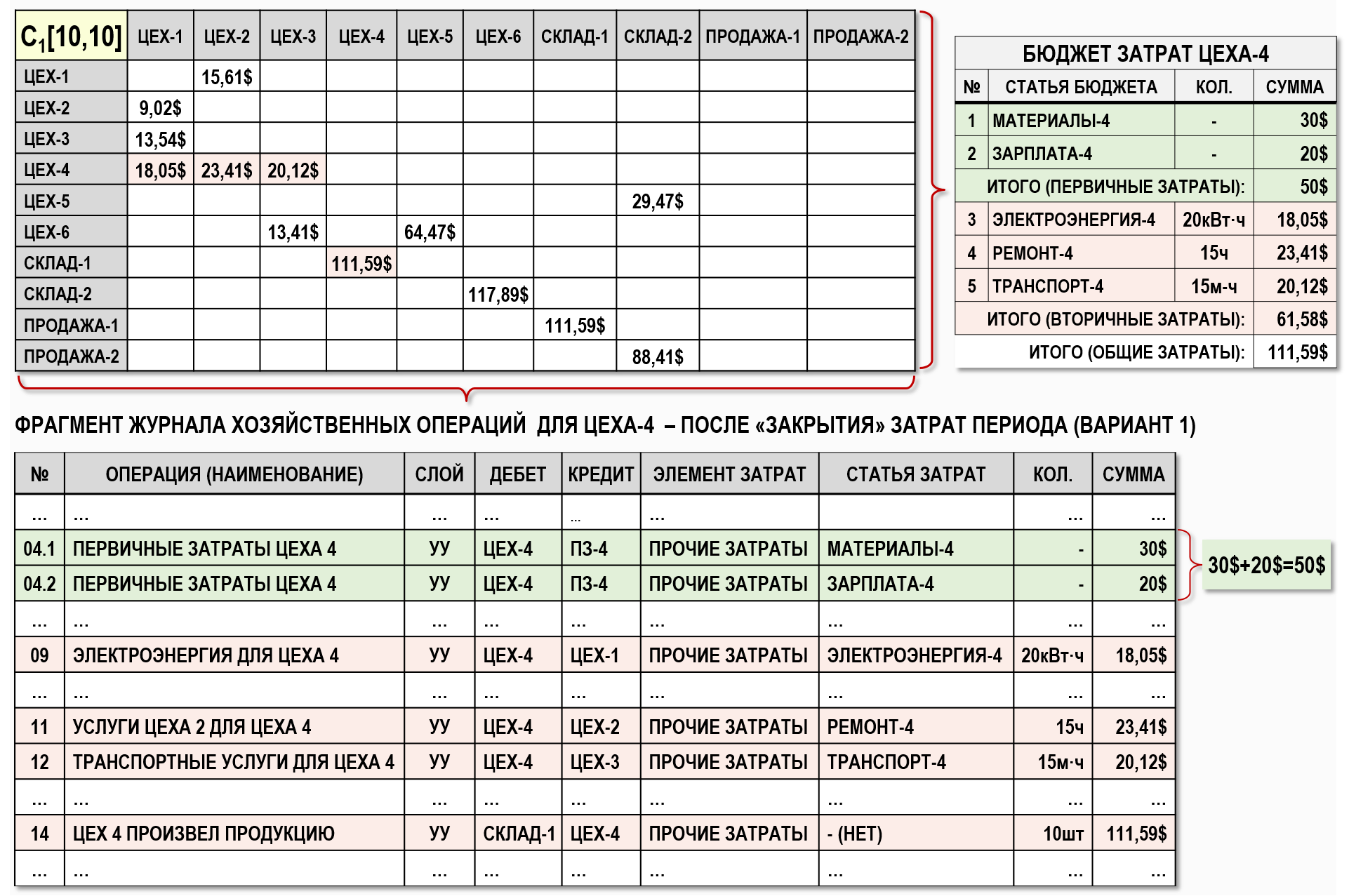

Решив СЛАУ, заданную матрицей KEXP1[11,10], найдем стоимости вторичных затрат и поместим их в матрицу стоимостей C1[10,10], в ЖХО и в бюджет затрат Цеха-4:

Теперь рассмотрим решение этой же задачи, но при построении Графа затрат будем считать, что статья затрат является не свойством потока затрат, а свойством узла Графа затрат, т.е. так, как это, например, сделано в подсистеме РАУЗ 1С, в которой статья затрат включена в состав ключей аналитики, комбинация которых определяет узел Графа затрат.

Вариант 2. Статьи затрат используются как свойство узла (как в РАУЗ 1С)

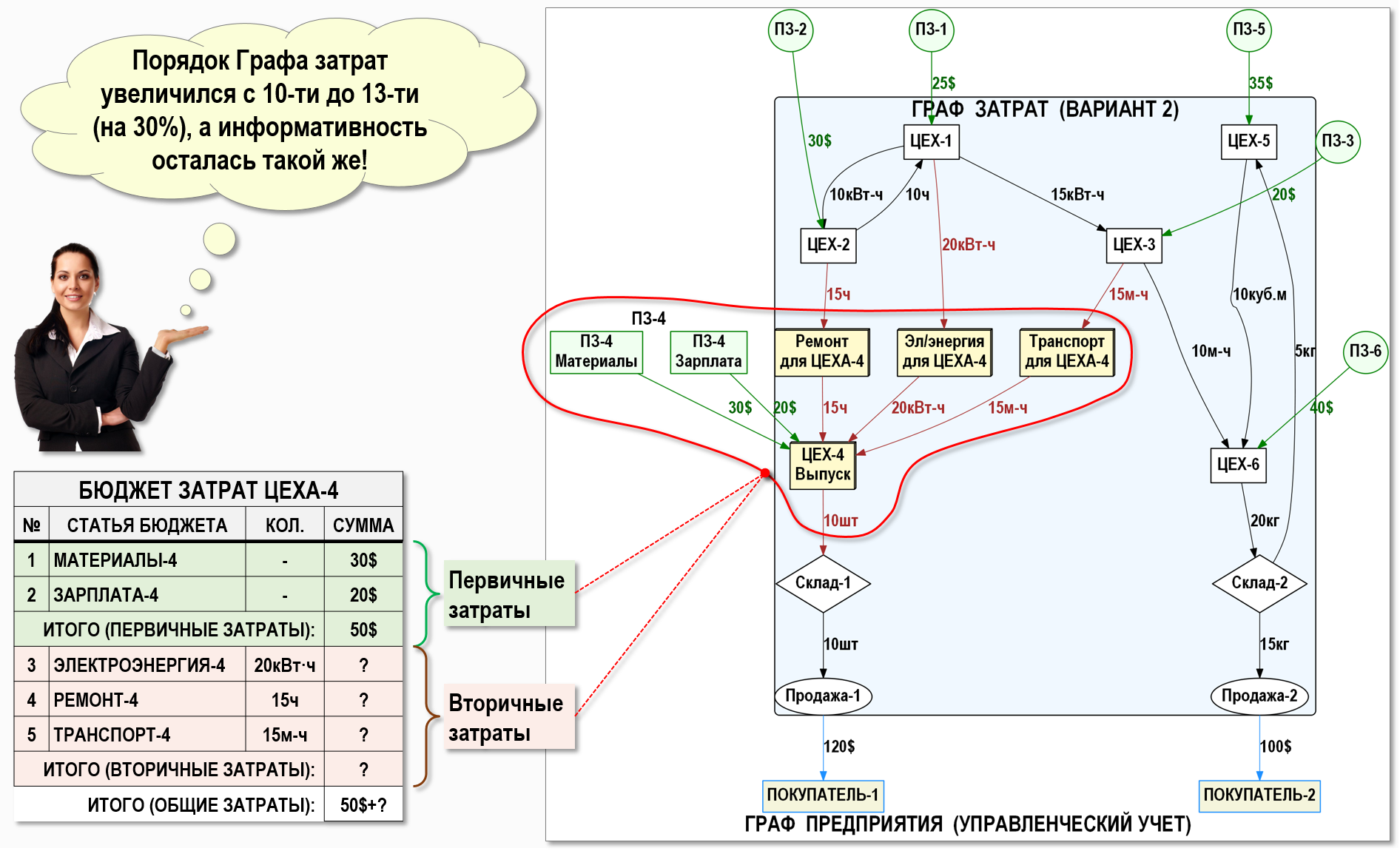

При данном варианте построения Графа затрат вместо одного «старого» узла Цех-4 появится уже четыре узла, совокупность которых моделирует деятельность Цеха-4:

Эл/энергия для Цеха-4 – комбинация узла Цех-4 и статьи затрат Электроэнергия-4

Ремонт для Цеха-4 – комбинация узла Цех-4 и статьи затрат Ремонт-4

Транспорт для Цеха-4 – комбинация узла Цех-4 и статьи затрат Транспорт-4

Цех-4 Выпуск – все входящие первичные и вторичные затраты «смешиваются» и формируют себестоимость готовой продукции

Как видно выше на рисунке, теперь для моделирования той же самой хозяйственной ситуации используется Граф затрат более высокого порядка. Если раньше для решения задачи хватало 10-ти узлов Графа затрат, то теперь число узлов выросло до 13-ти (на 30%), т.к. деятельность Цеха-4 теперь моделируется четырьмя узлами, вместо одного. Причем, мы для примера рассматриваем только узел Цех-4, а на самом деле «размножить» число узлов надо будет и для остальных цехов предприятия, т.е. порядок Графа затрат должен увеличиться еще больше.

Посмотрим, как теперь выглядит фрагмент ЖХО, содержащий операции, связанные с поступлением в Цех-4 первичных и вторичных затрат, а также операцию (14) по выпуску готовой продукции на Склад-1:

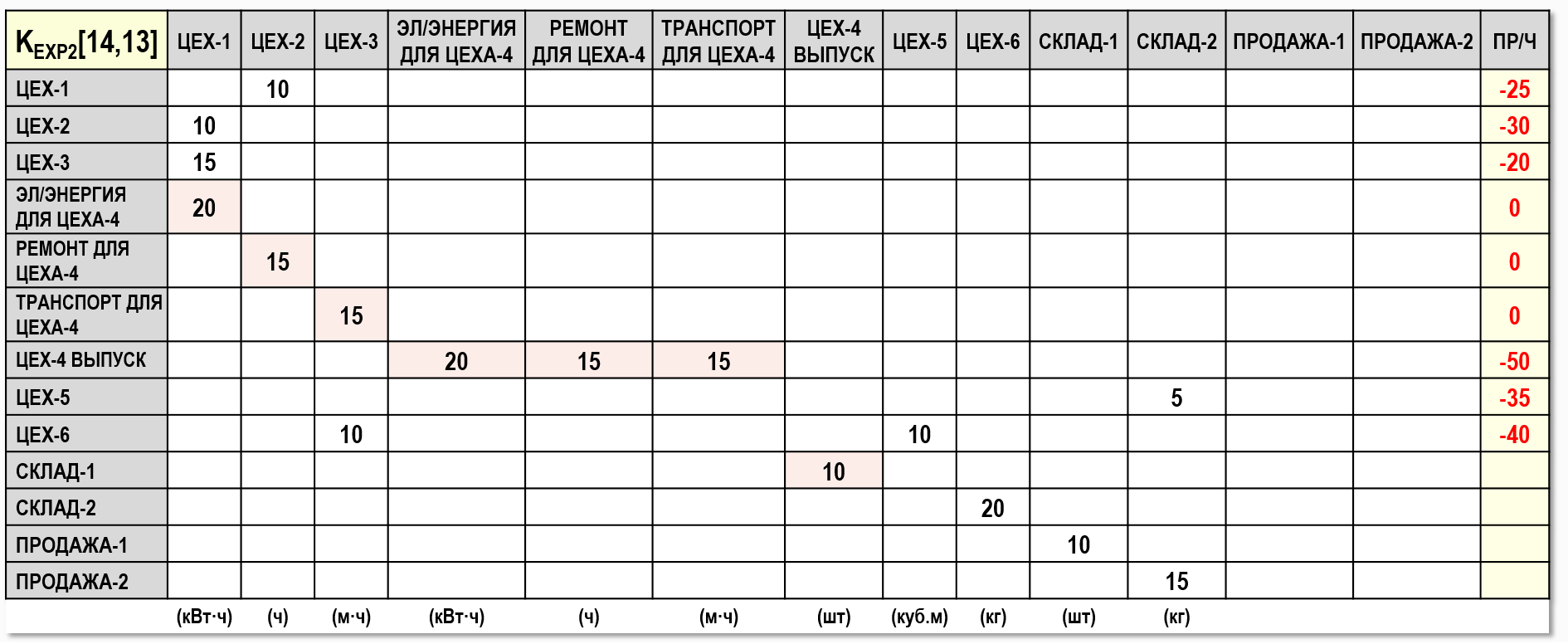

Теперь в ЖХО отсутствует столбец «СТАТЬЯ ЗАТРАТ», поскольку статья затрат не рассматривается в качестве свойства потока затрат (дуги). Одновременно увеличилось число операций, т.к. узлов в Графе затрат стало больше, что также привело к увеличению на три строки и три столбца размерности расширенной матрицы исходных коэффициентов KEXP2[14,13], построенной на основе новых учетных данных из ЖХО:

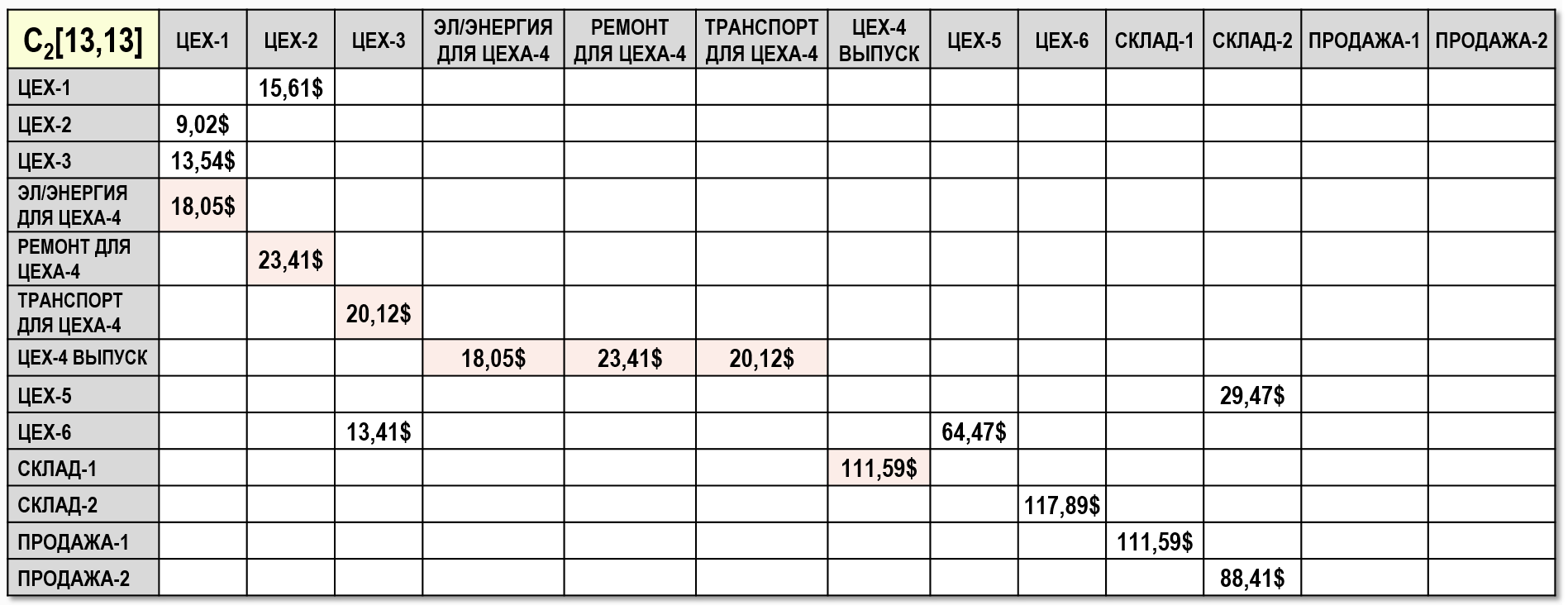

Решив СЛАУ, заданную матрицей KEXP2[14,13], найдем стоимости вторичных затрат и поместим их в матрицу стоимостей C2[13,13]:

и в ЖХО:

Как видим, мы получили те же самые стоимости вторичных затрат для формирования бюджета затрат Цеха-4, что и в первом варианте, только достигли этого результата с помощью более сложной структуры Графа затрат, увеличив число узлов в нем, а, следовательно, и число уравнений баланса затрат в СЛАУ для расчета себестоимости. Это особенно наглядно видно, если нарисовать рядом Графы затрат для обоих вариантов:

На рисунке хорошо видно, что во втором варианте три дополнительных узла Графа затрат – «Эл/энергия для Цеха-4», «Ремонт для Цеха-4» и «Транспорт для Цеха-4» фактически являются транзитными узлами для потоков вторичных затрат, т.к. их стоимости при проходе через эти узлы не изменяют своих значений. Единственным назначением этих дополнительных узлов является «сообщение» пользователю о том, что вторичные затраты поступили в узел «Цех-4 Выпуск» от узлов, свойства которых задаются с помощью статей затрат – Электроэнергия-4, Ремонт-4 и Транспорт-4.

Если найти способ доставить пользователю это сообщение другим способом, то эти транзитные узлы спокойно можно убрать из Графа затрат. И такой способ есть, и мы его уже рассмотрели – это первый вариант построения Графа затрат, в котором статьи затрат являются свойствами не узлов, а дуг Графа затрат. В этом случае Граф затрат становится гораздо более компактным и наглядным – уменьшается порядок Графа затрат и число дуг в нем, уменьшается размерность СЛАУ для расчета себестоимости, а значит сокращается и время решения СЛАУ, что чрезвычайно важно для решения задач на Графах затрат.

Таким образом, оба варианта построения Графа затрат позволяют получить стоимости вторичных затрат для бюджета затрат Цеха-4, но первый вариант более экономичен и нагляден, что облегчает пользователю работу с Графом затрат. В структуре такого Графа затрат легче разобраться, а кроме того, наличие дополнительных узлов во втором варианте построения Графа затрат не дает никакого выигрыша в информативности, т.е. увеличение числа узлов совсем не является гарантией получения какой-то дополнительной полезной информации для пользователя модели.

Выводы:

В первых трех частях статьи, помимо узлов и дуг Графа затрат, мы рассмотрели еще три полезные бухгалтерские абстракции, которые можно использовать для построения модели в виде Графа затрат – слои учета, элементы затрат и статьи затрат. Применение этих абстракций в различных комбинациях позволяет решать практически любые задачи, связанные с расчетом фактических и прогнозных значений себестоимости продукции (работ, услуг) а также решать задачи факторного анализа себестоимости, анализа безубыточности и т.д. … и т.п.

В слоях учета можно создавать неограниченное число Графов затрат для решения учетных и аналитических задач. Например, в слое бухгалтерского учета можно рассчитать фактическую себестоимость для целей бухгалтерского учета, в слое налогового учета – рассчитать фактическую «налоговую» себестоимость для определения суммы налога на прибыль, в первом слое управленческого учета – рассчитать фактическую себестоимость в разрезе элементов затрат (материалы, амортизация, зарплата и прочие затраты), в других слоях управленческого учета – рассчитать фактические или прогнозные себестоимости для любых других целей.

Элементы затрат позволяют проследить сквозное движение по Графу затрат любых групп первичных затрат. Экономическое содержание этих групп затрат пользователь может определить самостоятельно. Например, это могут группы затрат, выделенные по признаку экономической однородности затрат – материалы, амортизация, зарплата и прочие затраты, но это могут быть и группы затрат, связанные с выполнением какого-либо договора или проекта, а также любые другие интересующие пользователя группы затрат. Отдельные элементы затрат «проходят» через узлы Графа затрат, не смешиваясь с другими элементами затрат (как электрический ток по проводам). Для расчета стоимости элементов затрат необходимо проводить процедуру «закрытия» затрат для каждого элемента затрат в отдельности. Если в автоматизированной системе учета в структурах данных, моделирующих хозяйственные операции, отсутствует возможность представления элемента затрат в качестве свойства хозяйственной операции, то решать подобные задачи не получится. Например, в регистре накопления «Учет затрат» подсистемы РАУЗ 1С такой возможности не предусмотрено.

Статьи затрат позволяют анализировать структуру затрат в отдельных фрагментах Графа затрат – для отдельных узлов или для группы узлов, используя для этого различные наборы статей затрат. Использование статей затрат позволяет расширить число аналитических разрезов учета затрат только на входе узла, на его выходе информация о статьях затрат пропадает. Применение статей затрат в качестве свойств операций позволяет резко сократить порядок (число узлов) Графа затрат без потери информативности модели, а также приводит к уменьшению числа уравнений баланса затрат в СЛАУ для расчета себестоимости. При использовании статей затрат рекомендуется разделять статьи первичных затрат и статьи вторичных затрат, т.к. это важно для целей управления затратами.

В следующей части статьи мы рассмотрим вопрос, который почему-то является особо трудным для понимания многими учетными специалистами – речь пойдет о расчете стоимости встречных потоков затрат, в том числе, мы обсудим и ситуации, когда стоимости встречных затрат при расчете себестоимости получаются слишком, можно даже сказать, аномально большими.

Вступайте в нашу телеграмм-группу Инфостарт