Обычно, когда в компании начинают говорить об управленческом учете, разговор быстро уходит в стоимость программы. Сколько стоит внедрение 1С. Сколько стоит доработка. Сколько стоят лицензии. Сколько возьмет интегратор. Сколько нужно платить бухгалтеру, экономисту, финансовому директору.

Вопросы нормальные. Но они не главные.

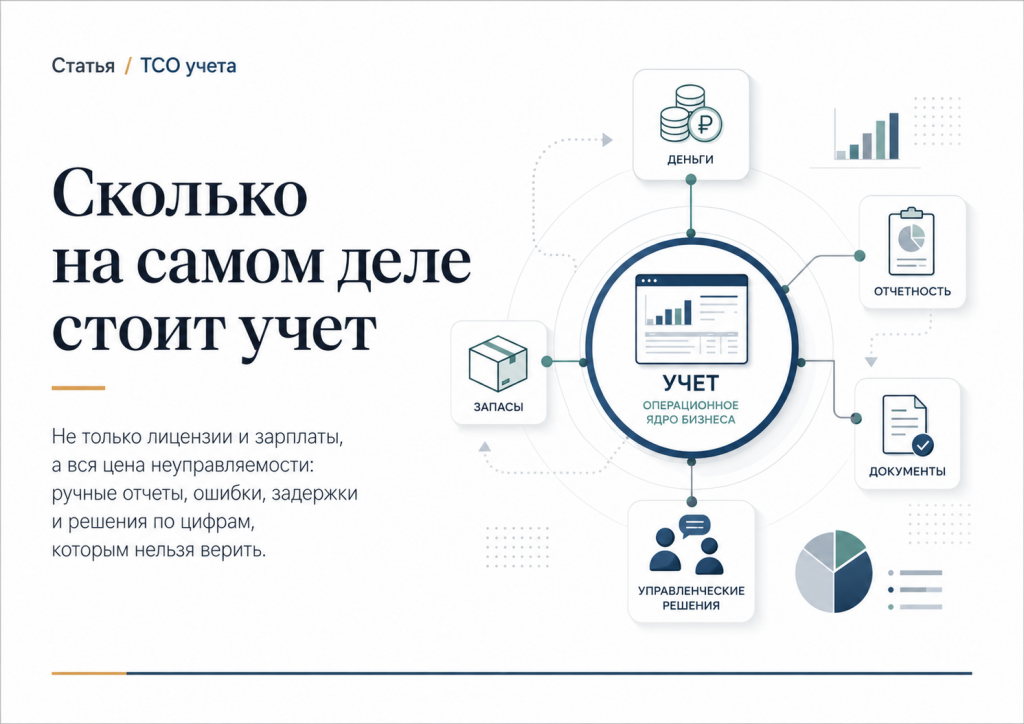

Потому что учет стоит не столько, сколько написано в счете от подрядчика или в ведомости зарплаты. Учет стоит столько, сколько компания платит за то, что цифрам можно верить.

А платит она постоянно.

Ручными отчетами. Ошибками в себестоимости. Зависанием закрытия месяца. Доработками, которые не заканчиваются. Спорами между бухгалтерией, складом, продажами и руководителем. Решениями, которые принимаются по устаревшим или кривым данным.

Вот это и есть настоящая совокупная стоимость владения учетом.

Не стоимость программы. Не стоимость бухгалтерии. Не стоимость внедрения.

А полная цена того, как в компании устроено движение цифр.

Учет может быть, но управлять по нему нельзя

Во многих компаниях учет формально есть.

Есть 1С. Есть бухгалтерия. Есть Excel. Есть отчеты. Есть люди, которые что-то вводят, сверяют, закрывают, переносят, исправляют.

Но собственник все равно не понимает реальную прибыль.

Деньги на счетах есть, а прибыли нет. Продажи растут, а свободных денег не становится.

Себестоимость считается с задержкой. Дебиторка живет отдельно. Склад живет отдельно. Бухгалтерия живет отдельно. Управленческие отчеты каждый месяц собираются вручную.

В такой ситуации проблема не в том, что компания мало потратила на программу. Проблема в том, что потеряна управляемость учета.

Никто точно не понимает, где рождаются данные, кто за них отвечает, на каком основании они вводятся, кто их проверяет и что происходит, если правила нарушаются.

И тогда любая система начинает работать не как управленческий инструмент, а как склад разрозненной информации.

Дешевая система часто оказывается дорогой

На старте почти всегда хочется сэкономить.

Взять типовое решение. Минимально настроить. Быстро запустить. Не тратить время на описание процессов. Не разбираться глубоко, как бизнес реально работает.

Снаружи это выглядит разумно. Особенно если подрядчик говорит: «Сначала запустим, потом доработаем».

Но в учете слово «потом» почти всегда становится дорогим.

Потом выясняется, что аналитика выбрана не та. Потом оказывается, что складские операции отражаются не так, как живет бизнес. Потом продажи считают маржу одним способом, бухгалтерия себестоимость другим, а руководитель смотрит третий отчет. Потом появляется еще один Excel, потому что в системе «пока неудобно». Потом доработки начинают накладываться друг на друга, и уже никто не понимает, что именно автоматизировано.

В итоге компания платит дважды.

Сначала за быстрый запуск. Потом за исправление последствий быстрого запуска.

Иногда платит и третий раз — когда приходится переделывать саму логику учета.

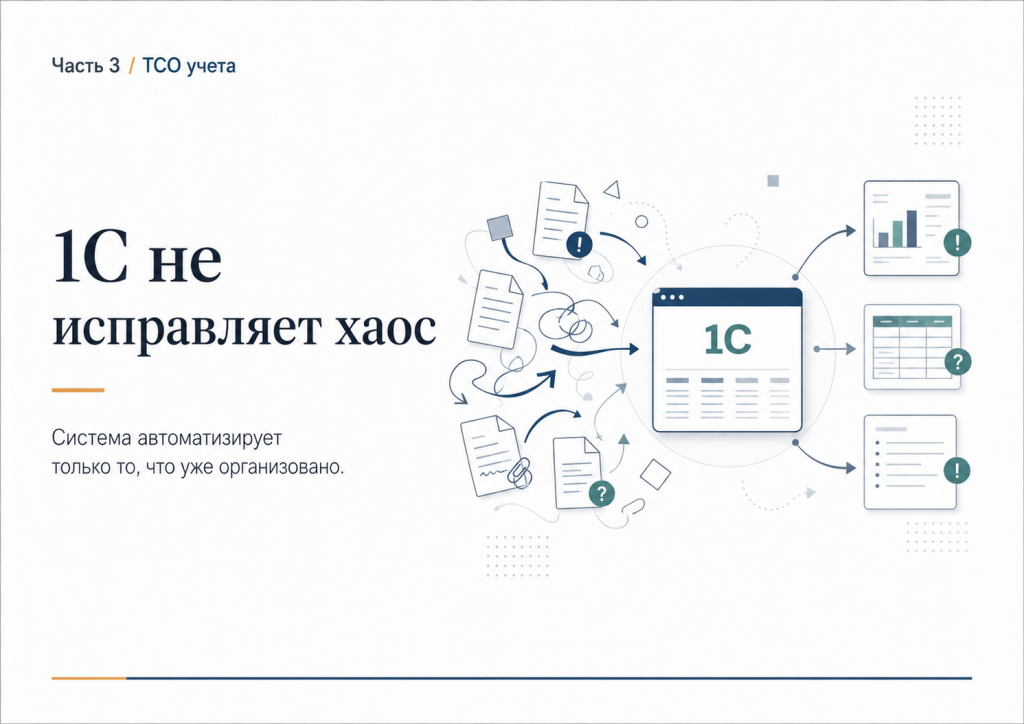

1С не исправляет хаос

Это важный момент.

1С — сильный инструмент. Часто необходимый. Во многих компаниях без него невозможно нормально вести учет, склад, документы, взаиморасчеты, регламентированную отчетность.

Но 1С не придумывает управленческую логику бизнеса.

Она не решает, какие разрезы аналитики нужны собственнику. Не заставляет менеджеров вовремя оформлять документы. Не объясняет складу, почему нельзя проводить движение товара задним числом. Не определяет, кто отвечает за качество данных. Не выстраивает связь между деньгами, товарами, долгами, выручкой, расходами и прибылью.

Если в бизнесе нет правил учета, дисциплины ввода данных и контроля, новая система просто автоматизирует хаос.

Иногда даже делает его дороже.

Потому что теперь хаос выглядит красиво. Есть интерфейс, отчеты, регистры, права доступа. Но цифры все равно не сходятся.

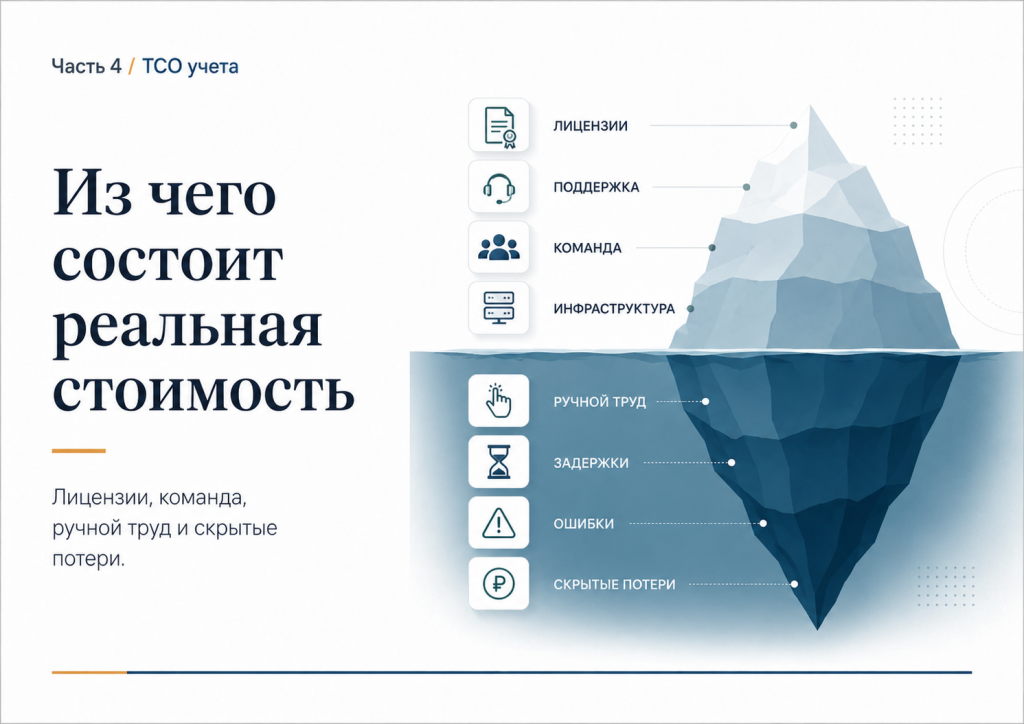

Из чего складывается реальная стоимость владения учетом

Полная стоимость учета состоит не только из очевидных затрат.

Очевидные затраты все видят.

Лицензии. Внедрение. Доработки. Поддержка. Зарплата бухгалтерии. Зарплата экономистов. Администрирование системы. Обучение пользователей.

Эти расходы можно посчитать. Они попадают в бюджет. По ним можно торговаться с подрядчиком. Их можно согласовать.

Но есть другая часть. Она обычно дороже.

Это стоимость ручного труда, который возникает из-за плохой организации учета.

Когда отчет собирается из трех систем и пяти таблиц. Когда бухгалтер тратит день на сверку того, что должно сходиться автоматически. Когда экономист не анализирует, а исправляет первичные данные. Когда руководитель ждет отчет к 20-му числу следующего месяца и принимает решения вслепую.

Это тоже деньги. Просто они не лежат отдельной строкой в бюджете.

Самая дорогая ошибка — неверная цифра, которой поверили

Ошибки в учете бывают разными.

Есть технические ошибки. Не тот счет, не та аналитика, не туда провели документ.

Есть организационные ошибки. Документы ввели поздно. Склад не передал данные. Продажи оформили реализацию задним числом. Ответственного нет.

А есть управленческие ошибки. Они самые опасные.

Например, система показывает, что товарная группа прибыльная. Собственник видит хорошую маржу и усиливает продажи. Команда закупает больше товара, дает скидки, расширяет направление.

Через несколько месяцев выясняется, что себестоимость считалась неправильно. Часть расходов не попадала в продукт. Логистика распределялась криво. Возвраты учитывались с задержкой.

На бумаге направление было прибыльным. В реальности компания на нем теряла деньги.

И здесь стоимость ошибки уже не в зарплате бухгалтера и не в часах программиста.

Стоимость ошибки — это неверное управленческое решение.

То, что невозможно вернуть назад.

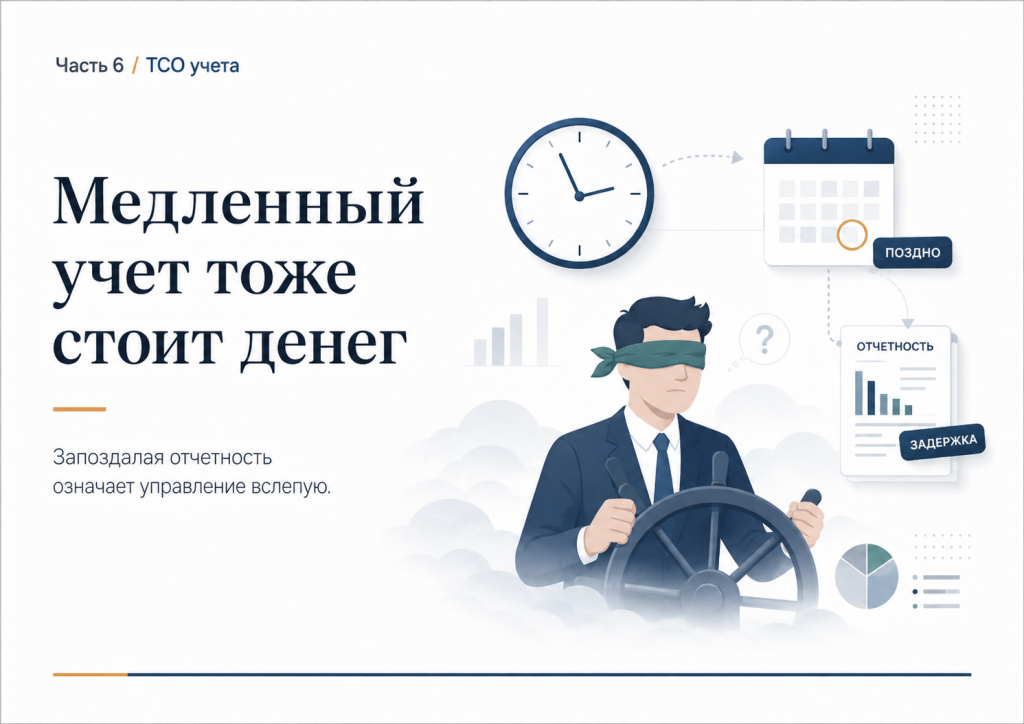

Медленный учет тоже стоит денег

Есть еще одна вещь, которую часто недооценивают: скорость получения цифр.

Если управленческий отчет за месяц появляется к 20-му числу следующего месяца, компания большую часть времени управляется по старым данным.

Формально отчет есть. Практически он уже запоздал.

Бизнес живет каждый день. Деньги уходят каждый день. Продажи меняются каждый день. Запасы зависают каждый день. Дебиторка стареет каждый день.

Если собственник видит картину с задержкой в три недели, он не управляет ситуацией. Он разбирает последствия.

Хороший учет не обязан быть мгновенным во всем. Но он должен давать руководителю своевременную картину по ключевым вещам: деньги, долги, запасы, выручка, маржа, расходы, прибыль.

Иначе учет превращается в архив.

Аккуратный, подробный, но бесполезный для управления.

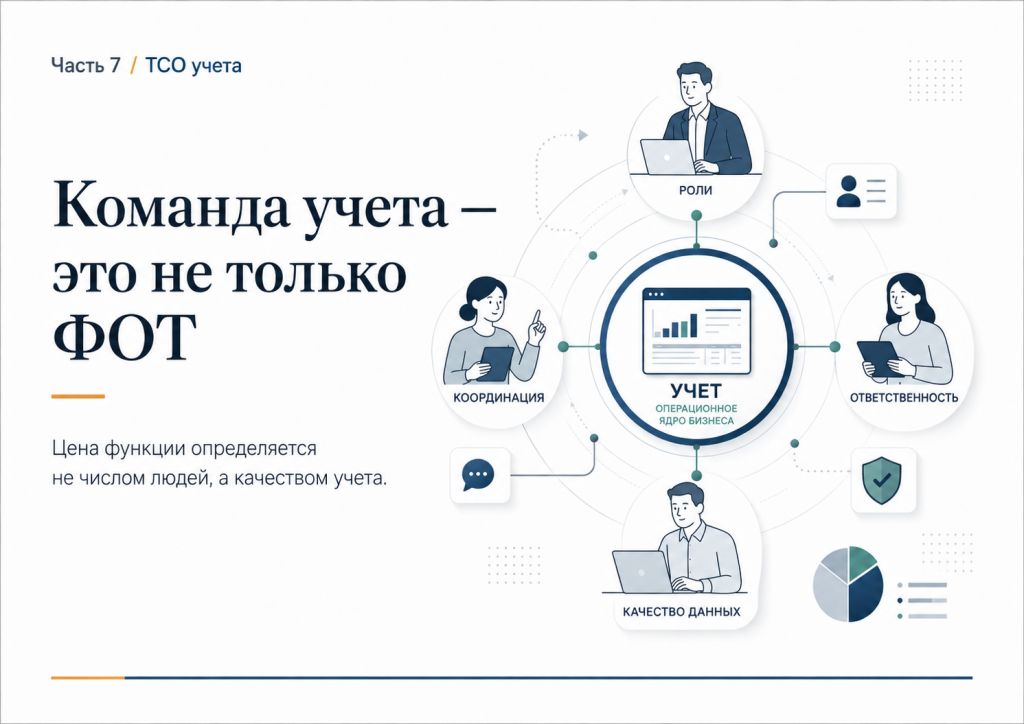

Команда учета — это не только ФОТ

Когда считают стоимость учетной функции, часто смотрят на фонд оплаты труда.

Сколько стоит главный бухгалтер. Сколько стоит бухгалтер по первичке. Сколько стоит экономист. Сколько стоит финансовый менеджер. Сколько стоит внешний консультант.

Но сама по себе сумма зарплат мало что говорит.

Одна команда может стоить дорого, но давать собственнику цифры, на которые можно опереться.

Другая может стоить дешевле, но каждый месяц производить ручную сверку, конфликты, задержки и недоверие к отчетам.

Вопрос не в том, сколько людей сидит в бухгалтерии или финансовом отделе.

Вопрос в том, есть ли у компании работающий учетный контур.

Понятно ли, кто отвечает за данные. Есть ли правила отражения операций. Связаны ли между собой деньги, товары, долги и документы. Есть ли контрольные точки. Понимают ли сотрудники, зачем они вводят данные. Получает ли руководитель цифры вовремя. Можно ли этим цифрам верить.

Если этого нет, служба учета становится не системой управления, а постоянным источником ручного труда.

Плохой учет увеличивает стоимость всех смежных специалистов

Когда учет не работает, страдает не только бухгалтерия.

1С-специалист вместо нормальной автоматизации начинает бесконечно разбираться, почему у клиента меняются правила по ходу проекта.

Финансовый директор вместо анализа и управления финансами начинает восстанавливать логику данных.

Собственник вместо принятия решений начинает вручную сверять прибыль, деньги и долги.

Операционные руководители спорят с бухгалтерией, потому что «в системе не так, как в жизни».

В итоге каждый специалист занимается не своей работой.

1С-специалист тушит методологические пожары. Финансовый директор копается в первичке.

Бухгалтерия защищается от претензий. Руководитель теряет доверие к цифрам.

Это тоже часть TCO.

Компания платит за то, что учетная основа не собрана.

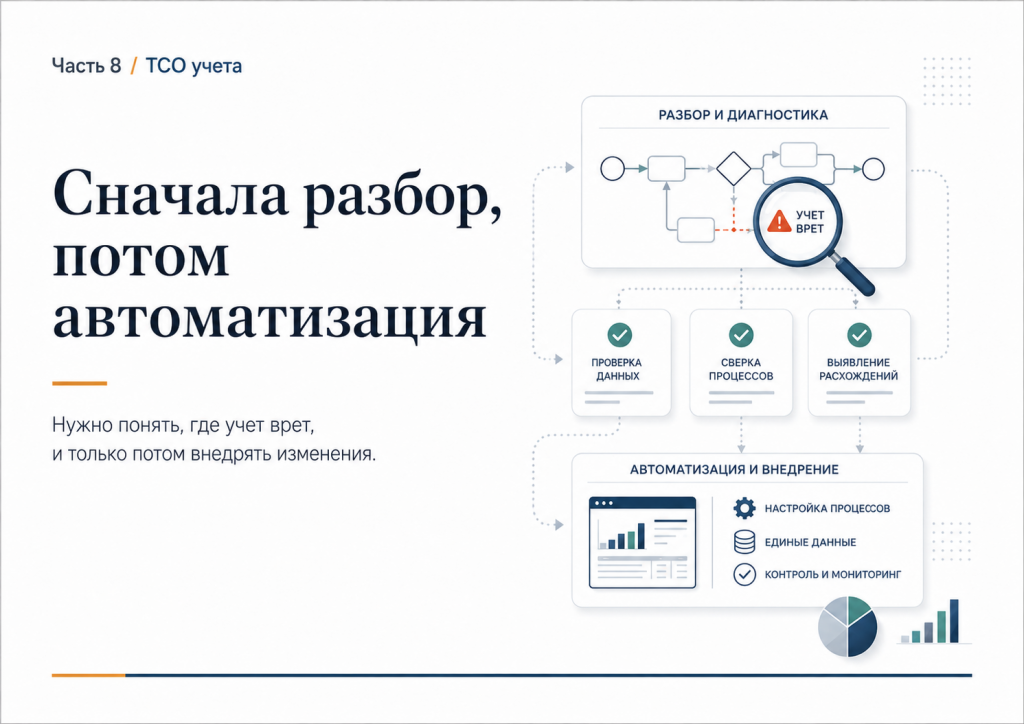

Где нужно тратить деньги в первую очередь

Самая разумная инвестиция — не в доработку отчета и не в покупку еще одной программы.

Сначала нужно понять, где учет врет.

Как на самом деле работает бизнес. Где возникают первичные данные. Кто их вводит. Когда они попадают в систему. На основании каких документов. Где появляются задержки. Где сотрудники обходят систему. Где данные дублируются. Где Excel подменяет учет. Где ответственность размыта.

Без этого любое внедрение будет строиться на предположениях.

А предположения в учете стоят дорого.

Нормальная работа начинается с разбора реальности. Не с красивой схемы будущего процесса, а с того, как сейчас живет компания.

Как проходит продажа. Как оформляется отгрузка. Как отражается закупка. Как закрывается склад.

Как фиксируются расходы. Как считаются долги. Как собственник получает прибыль.

Только после этого можно говорить о правилах учета, аналитике, 1С, отчетах и автоматизации.

Хорошая архитектура учета снижает будущие затраты

На старте кажется, что методология, правила и архитектура — это лишняя задержка.

Хочется быстрее увидеть отчет. Быстрее запустить систему. Быстрее получить управленческую прибыль.

Но учет плохо переносит поспешность.

Если неправильно выбрать аналитику, потом придется переделывать отчеты. Если не назначить ответственных, потом придется вручную искать ошибки. Если не связать склад, деньги и взаиморасчеты, потом цифры будут расходиться. Если не описать правила, каждый отдел будет вести учет «как привык».

Хорошая архитектура не делает учет сложнее.

Она делает его устойчивее.

В нормальном учете ничего не должно исчезать. Деньги, товары, долги, выручка, расходы и прибыль должны быть связаны между собой. Если где-то возникает расхождение, должно быть понятно, где искать причину.

Вот это и снижает совокупную стоимость владения.

Не потому, что система становится дешевой. А потому, что компания перестает платить за хаос.

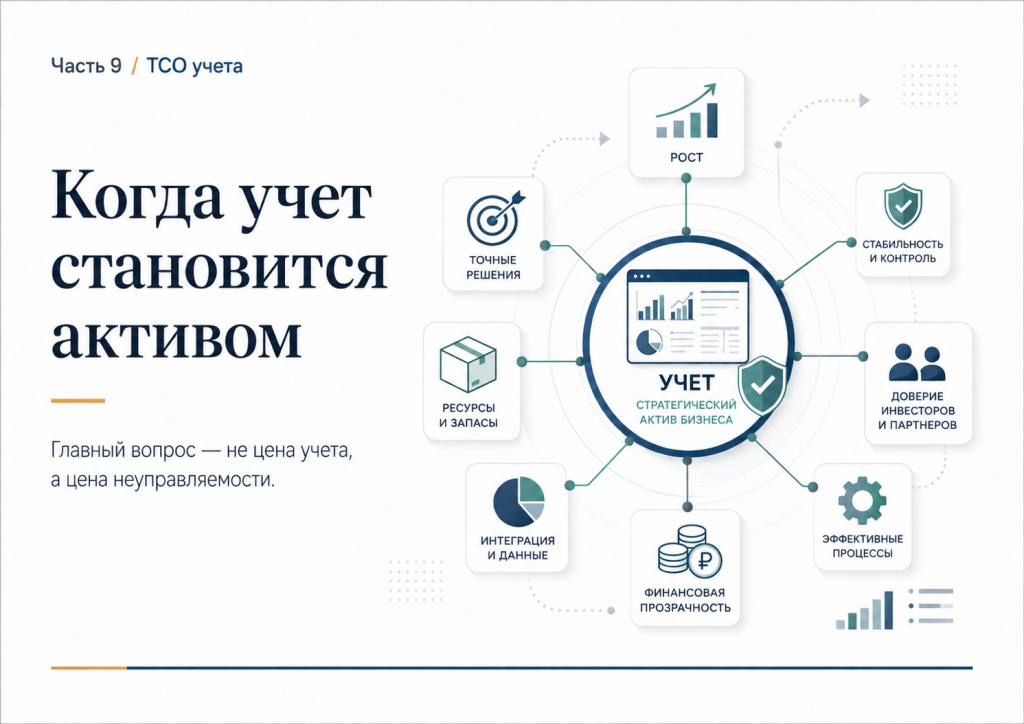

Когда учет становится активом

Учет становится активом не в тот момент, когда купили программу.

И не в тот момент, когда появился красивый отчет.

Он становится активом, когда собственник может открыть цифры и понять, что происходит с бизнесом.

Где зарабатываем. Где теряем. Кто должен деньги. Какие запасы зависли. Какие расходы растут. Какие направления тянут прибыль вниз. Почему деньги не совпадают с прибылью. Что нужно менять в операционной работе.

Такой учет помогает принимать решения.

Не идеальные. Не автоматические. Но основанные на реальной картине.

И тогда затраты на систему, команду, правила, контроль и доработки начинают работать иначе. Это уже не просто расходы на бухгалтерию и софт. Это цена управляемости.

Главный вопрос не «сколько стоит учет»

Владельцу бизнеса не стоит смотреть на учет только как на затратную функцию.

Правильный вопрос другой: что компания теряет из-за того, что учет неуправляем?

Сколько стоит месяц ручного закрытия. Сколько стоит отчет, которому не доверяют. Сколько стоят ошибки в себестоимости. Сколько стоит управленческое решение, принятое по неверным данным. Сколько стоит внедрение 1С без нормальной учетной логики. Сколько стоит финансовый директор, который вынужден восстанавливать фундамент вместо управления финансами.

Когда смотришь так, становится ясно: самый дорогой учет — не тот, на который много потратили.

Самый дорогой учет — тот, который формально есть, но не дает управлять бизнесом.

Сначала нужно восстановить управляемость учета. Понять, где цифры искажаются. Навести порядок в правилах, данных, ответственности и контроле. И только потом автоматизировать, развивать отчеты и строить финансовое управление.

Именно в эту точку я захожу.

Я не заменяю 1С-специалистов. Не становлюсь финансовым директором вместо финансового директора. Я закрываю разрыв между реальной работой бизнеса и цифрами, по которым собственник должен принимать решения.

Беру учет под управление и делаю так, чтобы цифрам можно было верить.

Вывод

Самый дорогой учет — не тот, на который много потратили. Самый дорогой учет — тот, который формально есть, но не дает управлять бизнесом. Сначала нужно восстановить управляемость учета, понять, где искажаются данные, закрепить правила и ответственность. И только потом автоматизировать, дорабатывать 1С и строить финансовое управление.