Большинство организаций, за исключением малых, должны начислять оценочные обязательства в бухгалтерском учете.

В налоговом учете начисление резервов является правом, а не обязанностью.

Чтобы упростить текст далее, оценочные обязательства будем называть резервами отпусков.

В 1С:ЗУП предусмотрены два метода начисления резервов: нормативный и МСФО.

Рассмотрим каждый из них подробнее.

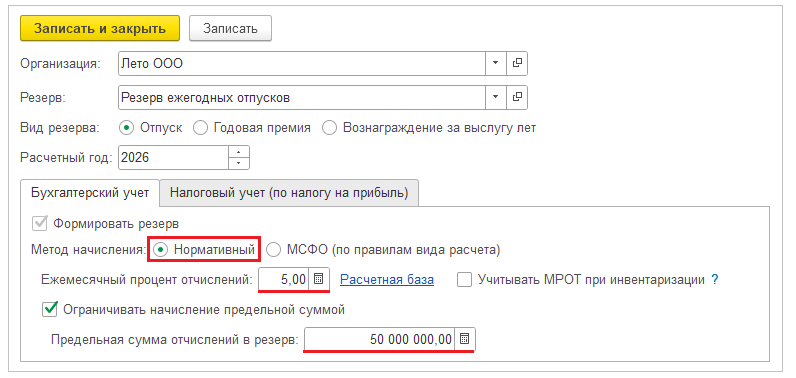

Нормативный метод

При нормативном методе резервы отпусков рассчитываются следующим образом: процент отчислений умножается на ФОТ.

Процент отчислений организация определяет на начало каждого года путем деления планируемых расходов на отпуска с учетом страховых взносов на планируемую сумму расходов на оплату труда с учетом страховых взносов.

Предельную величину отчислений в резерв рекомендуется устанавливать равной планируемой сумме расходов на предстоящие отпуска.

Полученные данные указываются в настройках резерва на текущий год:

Резервы отпусков будут формироваться до достижения предельной величины, если ограничение установлено в настройках.

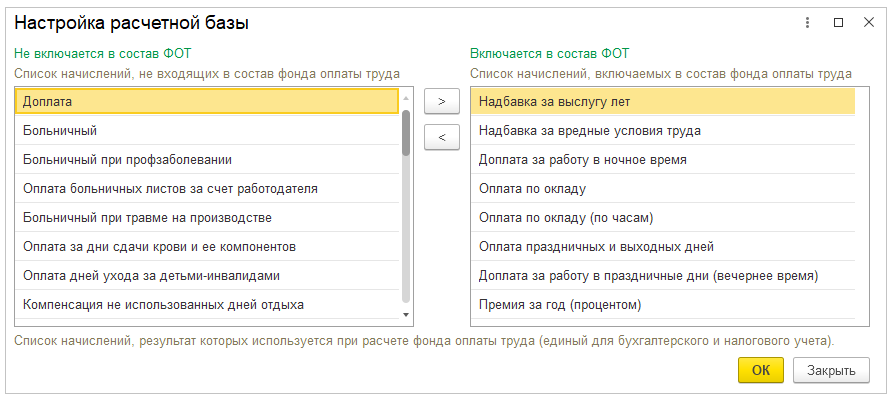

Список начислений входящих ФОТ нужно проверить по ссылке «Расчетная база» и при необходимости добавить недостающие или убрать лишние:

Если резервы отпусков начисляются в НУ, здесь используется аналогичный алгоритм расчета показателей на предстоящий год.

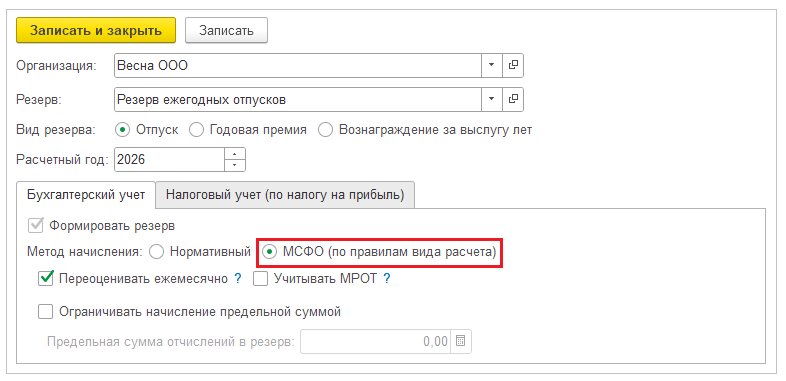

Метод МСФО

При МСФО резервы отпусков рассчитываются следующим образом: средний заработок умножается на остатки отпусков.

Средний заработок собирается как для отпусков за последние 12 месяцев.

Если галочка «Переоценивать ежемесячно», установлена в настройках программы, то ежемесячно программа будет корректировать накопленную ранее сумму резерва, если она будет отличаться от произведения: средний заработок умножить на остатки отпусков.

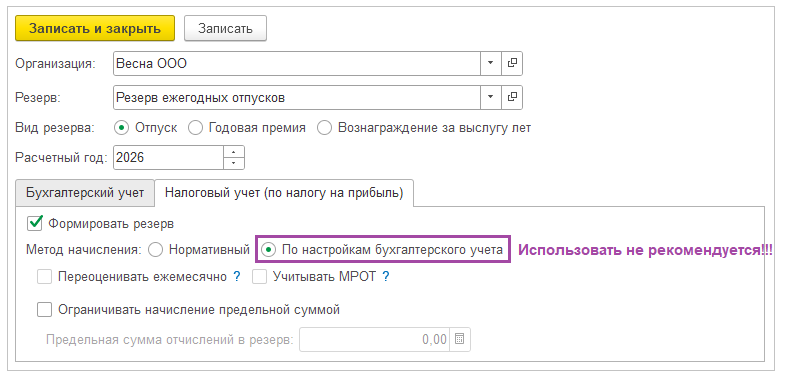

В 1С в НУ также есть возможность рассчитывать резервы отпусков по МСФО, но в законодательстве предусмотрен расчет только нормативным методом. Поэтому данную настройку устанавливать не рекомендуется!

Рассмотрим ещё две галочки в настройках резервов, которые появились недавно:

- «Учитывать МРОТ» - если среднемесячный заработок меньше МРОТ, при расчете резерва будет использован МРОТ вместо рассчитанного среднего заработка.

Т.е. если галочка установлена программа будет действовать как при расчете отпускных – сравнивать полученную сумму с суммой рассчитанной из МРОТ.

- «Распределять выявленные излишки» - если при расчете резервов будет выявлена сумма излишне начисленного резерва по сотруднику (как результат переоценки или увольнения), то этот излишек не будет списан, а пропорционально уменьшит итоговые суммы к начислению.

Т.е. при установлении данной галочки отрицательные суммы будут списываться на способы отражения, где есть положительные суммы. На практике расчет с этой галочкой не удобно использовать, т.к. сильно усложняется проверка расчета резерва в разрезе способов отражения.

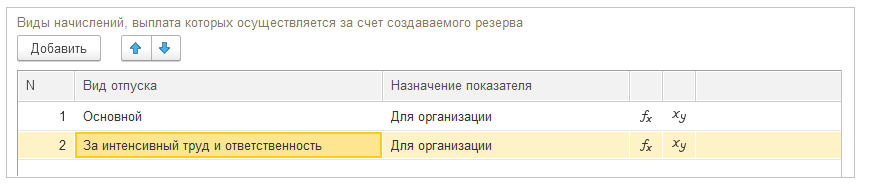

Отдельно остановимся на том, что в настройках можно указать список отпусков, для которых будет формироваться резерв:

При этом порядок отпусков в списке влияет на порядок использования резерва.

Начисление

Ежемесячно после окончательного расчета за месяц и проведения документа «Отражение зарплаты в бухучете» необходимо создавать и заполнять автоматически документ «Резервы по оплате труда» с видом операции «Начисление».

Рассмотрим каждую закладку отдельно.

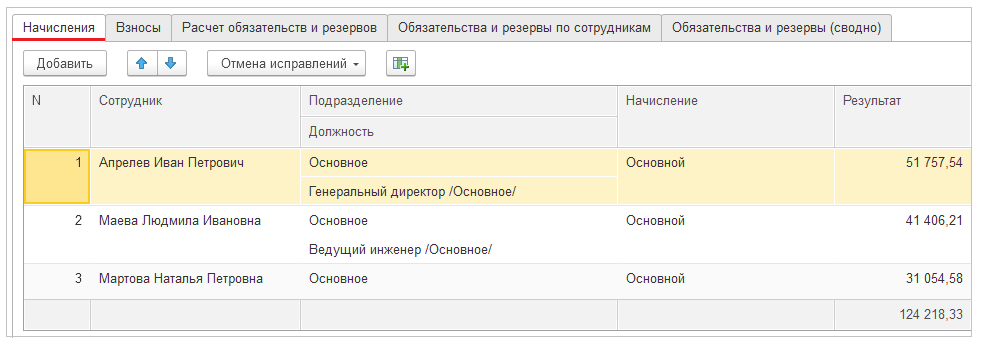

Закладка «Начисления»:

Расчет резервов производится методом, установленным в учетной политике, и полученная сумма записывается в поле «Результат».

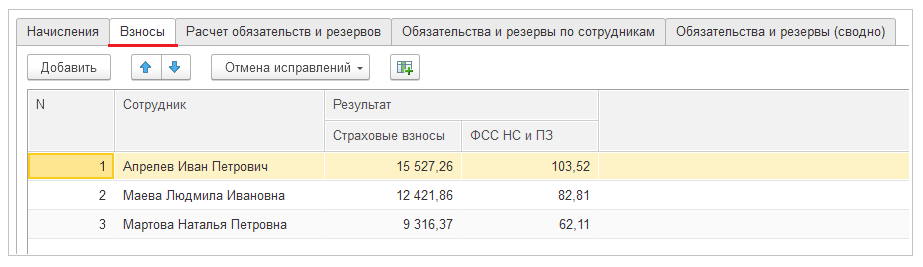

Закладка «Взносы»:

Страховые взносы рассчитываются процентом от суммы резерва, сформированной на закладке «Начисления».

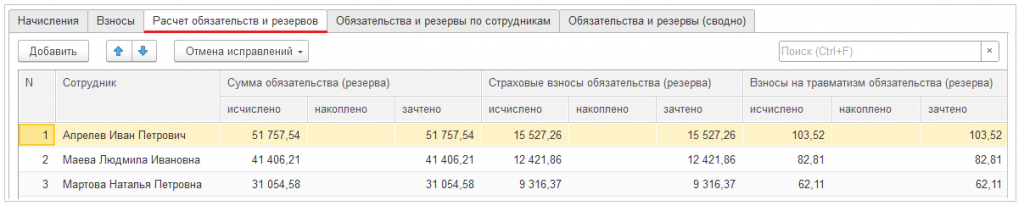

Закладка «Расчет обязательств и резервов»:

В поле «Исчислено» попадает сумма начисленного резерва.

В поле «Накоплено» сумма накопленного резерва на данный момент.

Поле «Зачтено» рассчитывается как разница между полем «Исчислено» и «Накоплено».

Закладка «Обязательства и резервы по сотрудникам»:

Начисленные суммы резерва группируются по каждому сотруднику и способу отражения.

Закладка «Обязательства и резервы сводно»:

Начисленные суммы группируются по способам отражения без группировки по сотрудникам. Именно эти суммы перегрузятся в Бухгалтерию по синхронизации.

Использование

В месяце начисления отпускных, при заполнении документа «Отражение зарплаты в бухучете», программа в БУ проверяет остатки отпускных, и сумму в пределах отпускных и доступного остатка указывает на закладке «Выплата за счет резервов» с галочкой БУ:

В НУ такой проверки нет, вся начисленная сумма отпускных идет за счет резерва, если он начисляется в НУ.

На закладке «Начисленная зарплата и взносы» аналогичным образом происходит заполнение сумм:

Суммы отпускных без галочек идут на счета, указанные в способах отражения.

Инвентаризация

В конце каждого года после заполнения документа «Резервы по оплате труда» с видом операции «Начисление» за декабрь заполняется документ «Резервы по оплате труда» с видом операции «Инвентаризация».

Независимо от способа расчета резервов отпусков, установленного в учетной политике инвентаризация проводится по методу МСФО: остатки отпусков умножается на средний заработок. Т.е. программа производит расчет резервов по МСФО, затем сравнивает полученную сумму с остатками в программе, если она окажется больше, проводит доначисление, если нет – списание.

Если изначально резервы отпусков в БУ рассчитываются по методу МСФО, а в НУ резерв не начисляется, то документ «Резервы по оплате труда» с видом операции «Инвентаризация» должен быть пустым. Но его всё равно желательно проводить, чтобы соблюдать последовательность проведения документов по резервам, потому что в следующем году метод расчета резервов может поменяться на нормативный, и есть риск про инвентаризацию забыть, а это уже будет ошибкой.

Списание

При увольнении сотрудника в документе «Резервы по оплате труда» с видом операции «Начисление» автоматически производится списание накопленных ранее резервов.

Если по какой-то причине программа списание не произвела, это можно сделать автоматически по кнопке «Заполнить» в документе «Резервы по оплате труда» с видом операции «Списание».

Также этот документ удобно использовать, если со следующего года не планируется начислять резервы и в декабре текущего требуется списание.

Закладка «Обязательства и резервы по сотрудникам»:

Закладка «Обязательства и резервы (сводно)»:

Корректировка

Иногда по итогам расчета резервов выявляется ошибочная сумма.

Если восстановления последовательности заполнения документов не решает этот вопрос, то для ручной корректировки используется документ «Резервы по оплате труда» с видом операции «Корректировка».

Закладка «Обязательства и резервы по сотрудникам»:

Закладка «Обязательства и резервы (сводно)»:

Если галочка «Корректировка» установлена на закладке «Обязательства и резервы по сотрудникам», закладка «Обязательства и резервы (сводно)» не заполняется. А значит корректировка не отразится в проводках.

Отражение в бухучете

По умолчанию начисление резервов отражается на тех же счетах, что зарплата сотрудников.

Но в последних версиях программы появилась возможность проводить начисление резервов на счетах и статях затрат, отличенных от счетов учета зарплаты.

Для использования данного функционала необходимо в настройках резерва заполнить закладку «Бухучет резервов по оплате труда».

В месяце увольнения сотрудника, а также при проведении документа «Резервы по оплате труда» с видом операции «Списание» в 1С:Бухгалтерию перегрузятся следующие проводки: в БУ – строно-начисления (дебет затратного счета – кредит 96), в НУ списание пойдет на 91 счет.

Регистры

Данные по резервам сохраняются в двух регистрах накопления:

- Оценочные обязательства

В регистре накопления «Оценочные обязательства» сохраняются общие суммы резервов и взносов с них отдельно для учета НУ и БУ:

- Оценочные обязательства по сотрудникам

В регистре накопления «Оценочные обязательства по сотрудникам» сохраняются суммы резервов и взносов с них отдельно для учета НУ и БУ в разрезе сотрудников:

Отчеты

Есть три отчета по резервам:

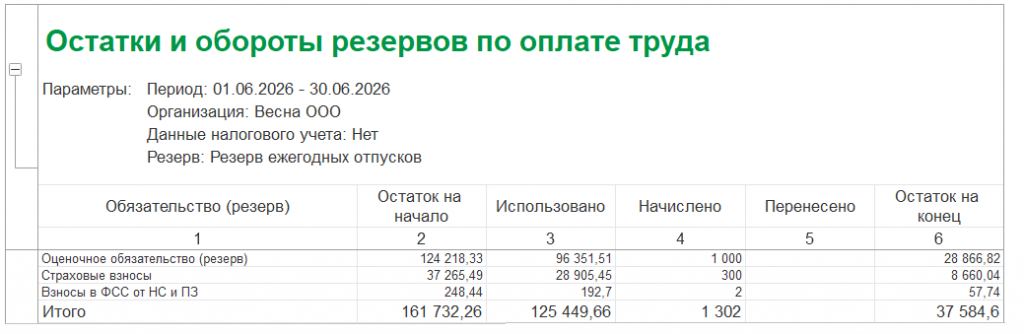

- Остатки и обороты по резервам по оплате труда.

Формируется на основании данных из регистра накопления «Оценочные обязательства»:

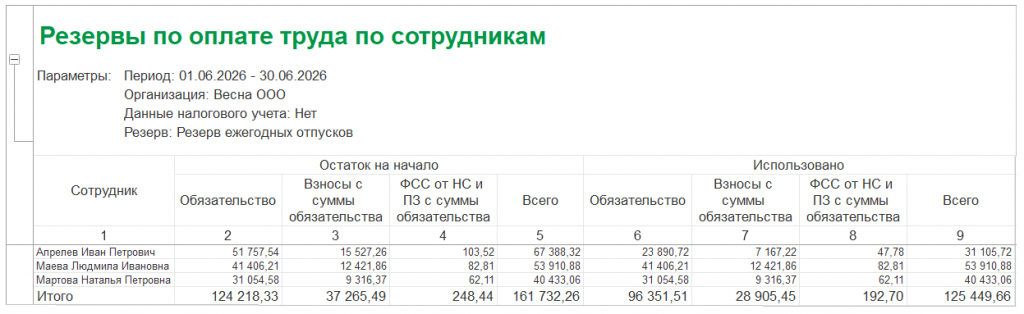

- Резервы по оплате труда по сотрудникам.

Формируется на основании данных из регистра накопления «Оценочные обязательства по сотрудникам»:

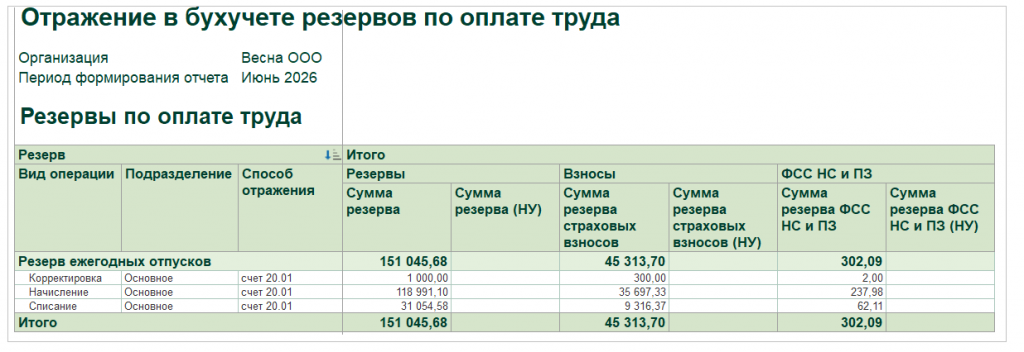

- Отражение в бухучете резервов по оплате труда.

Формируется на основании данных из документа «Резервы по оплате труда»:

Проверка учета

После проведения синхронизации с 1С:Бухгалтерией по итогам расчета зарплаты за месяц рекомендуется проводить проверку расчета резервов в двух программах.

Сальдо конечное в отчетах «Резервы по оплате труда по сотрудникам», должно сходиться с сальдо в отчете «Остатки и обороты по резервам по оплате труда» и сходиться с сальдо по счету 96 в «Оборотно-сальдовой ведомости» в 1С:Бухгалтерии.

Особенности расчета резервов

- Компенсация отпуска при увольнении в БУ может списываться на 96 счет, если достаточно накопленного резерва по сотруднику, но в НУ списание всегда идет на счет учета зарплаты сотрудника.

- Если по каким-то причинам не списалась сумма остатка при увольнении сотрудника, её необходимо списать вручную документом «Резервы по оплате труда» с видом операции «Списание» или «Корректировка».

- При нормативном методе документ «Резервы по оплате труда» с видом операции «Начисление» часто перестает заполняться, если накопления дошли до предельной величины. Иногда в отчетах это не видно, поэтому для простоты проверки можно времени увеличить предельную величину в настройках программы, если расчет пойдет – проблема в этом.

- Если резервы начисляются в БУ и в НУ, то в течение года на 96 счете может формироваться разница, но после проведения инвентаризации в декабре, БУ должен быть равен НУ.

- Если в программе ведется учет по статьям финансирования, то необходимо учитывать, что формировать резервы и проверять остатки программа будет в разрезе них. Для переноса остатков на другие статьи финансирования используется документ «Перенос резервов».

- Ранее для проверки резервов использовался отчет «Справка-расчет». Сейчас это печатная форма документа «Резервы по оплате труда», данные в неё выводятся только из одного документа, поэтому как раньше, для сверки сумм с 1С:Бухгалтерией, её использовать нельзя!

- Резервы в 1С:ЗУП начисляются помесячно. Иногда в организациях резервы начисляются раз в квартал или раз в год без детализации по сотрудникам. В этом случае в 1С:ЗУП вообще лучше на начислять резервы, а начислять их в 1С:Бухгалтерии вручную документом «Операция». Иначе есть риск запутаться в ручных корректировках.

Вступайте в нашу телеграмм-группу Инфостарт