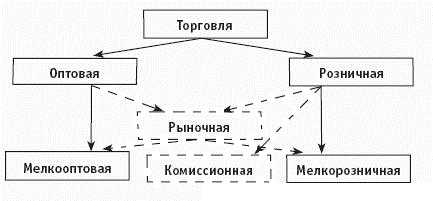

{kind=link}

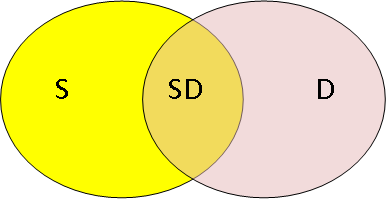

В данной статье решается вопрос определения эффективности транспортных затрат по отношению к выручке и прибыли торгового предприятия. Изображенная цветная фигура иллюстрирует (обобщает) продажи товаров оптово-розничной компании по подвидам торговой деятельности, и соответствующие им показатели (себестоимость, выручка и маржа анализа продаж) оптово-розничной компании.

Знаком S, SD и D на схеме обозначены подвиды торговой деятельности, и соответствующие им показатели (себестоимость, выручка и маржа анализа продаж) оптово-розничной компании.

Желтый сектор (полумесяц S) – доля продажи оптового подразделения сторонним (внешним) клиентам оптовой компании.

Оранжевый и Розовый элементы фигуры (пересечение SD и полумесяц D) - доля продажи розничного подразделения (то есть собственными торговыми точками).

Зона пересечения (оранжевый сектор SD) – отчуждение товаров оптового подразделения в розничное подразделение.

Пусть общая площадь данной фигуры представляет собой показатель выручки от продаж оптово-розничной компании.

Таким образом, выручка оптово-розничной компании складывается из выручки чисто оптового подразделения и выручки чисто розничного подразделения (включая сектор пересечений, который обозначает товары, проданные после внутреннего перемещения (или перепродажи) из подразделения оптового вида деятельности в розничное подразделение.

Обозначим общие понятия о прибыли от деятельности оптово-розничного торгового предприятия и экономической эффективности доставки. Доход (маржа) это излишек, который получит предприятие после продажи имеющегося у него товара в результате выполнения основного вида деятельности. То есть после учета стоимости прихода товара по закупочной цене, после учета всех затрат связанных с расходами на хранение, перевозку и реализацию данного товара, всех возникших расходов. Однако не возможно точно транслировать транспортные расходы на стоимость проданных товаров, если нет возможности указать в каком автомобиле была поставка от поставщика и осуществлен транзит в торговую точку конкретного товар. Такие учетные системы конечно существуют, но далеко не на каждом предприятии.

Задача определения экономической эффективности доставки товара собственными автомобилями заключается в том, чтобы распределить выручку (и маржу) от основного вида деятельности по рейсам и сопоставить (то есть соотнести) её с транспортными затратами каждого рейса. Наличие адреса торговой точки - получателя в оптовом и в розничном регистраторе регистра продаж позволяет провести расчеты по каждому направлению доставки. В путевых листах автомобилей для каждого рейса однозначно выбрано направление доставки, по которому можно собрать транспортные затраты.

Ограничением задачи является то, что учет транспортного подразделения как правило обособлен от основного вида деятельности и при условии большого объема и срочности доставки в хозяйственной документации не всегда может быть точно запланирован на конкретную накладную. Какие именно накладные (реализации товаров), какие номенклатурные позиции (с неточно определенным весом и объемом каждой позиции) попали в каждый из автомобилей - не вносится в программу 1С. В каком автомобиле какие накладные ехали не вносится в программу 1С. Запланированный автомобиль может не выехать, не доехать или целевой магазин может вызвать простой автомобиля или отказаться принимать товар. Эти все нюансы сложно и дорого учитывать, а доставку надо организовать срочно, и автомобили наполнить до отказа. Такое ограничение не позволяет посчитать выручку и маржу по заложенным в каждый автомобиль товарам и поэтому не позволяет посчитать эффективность рейсов. Даже если мы знаем затраты на каждый рейс, мы не знаем сколько выручки (и маржи) приносит нам каждый из рейсов.

Необходимо, не пытаясь привязать заказы и реализации к каждому рейсу на основании анализа обобщенных данных из двух учетных систем (торговой и транспортной), делать вывод об экономической эффективности собственной доставки манипулируя результатами продаж и показателями затрат. Сопоставив себестоимость, выручку и маржу с затратами в разрезе обозначенных в начале статьи видов деятельности (фрагментов фигуры) и географических направлений, однозначно указанных в накладных и в путевых листах, мы можем судить об эффективности доставки в разрезе укрупненных направлений доставки.

1) Выполним анализ продаж оптового подразделения (S) , без учета отчуждений собственным торговым точкам – в разрезе направлений доставки;

2) Выполним анализ продаж розничного подразделения (SD и D), проданного собственными торговыми точками - в разрезе направлений доставки;

3) Учтем затраты транспортного подразделения - в разрезе направлений доставки;

4) Определим удельные затраты транспортного подразделения по отношению к выручке и марже по каждому направлению доставки.

Раскроем содержание данного плана действий более подробно.

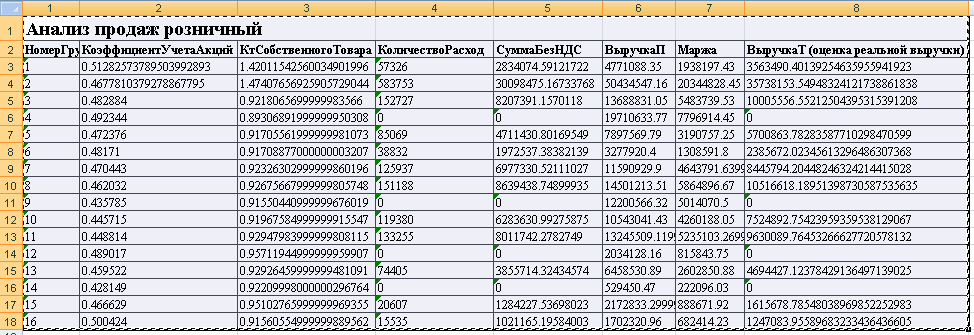

По пункту №1 нужно получить показатели себестоимости, выручки и маржи желтого полумесяца (S) нашей диаграммы, необходимо сделать запрос к регистру продаж с отбором по виду клиента (оптовый, то есть сторонний, внешний клиент), с детализацией по регистратору и присоединением колонки адресной информации из каждой реализации, для этого в Комплексной 7.7 используется выгрузка результатов запроса в таблицу значений и простановка свойства «направления доставки» в данной таблице с помощью извлечения его из адреса торговой точки. Направление доставки – эта группировка, которая связывает затраты по рейсам с анализом продаж оптового подразделения и анализом продаж розничного подразделения.

По пункту №2 нужно провести более специфический анализ продаж круга (D), отделив розовый сектор от оранжевого, соответственно алгоритмы расчета этих секторов будут различны. Оранжевый сектор это затраты, себестоимость, выручка и маржа по товару, который отчужден оптовым подразделением в розничное. Розовый сектор обозначает товар полученный от сторонних поставщиков поступивший на розничные торговые точки непосредственно по прямой поставке, о которых не знает оптовый отдел. В связи с необходимостью обособленного анализа оранжевого и розового секторов в розничной учетной системе используется разделение транзитных складов. Оранжевый сектор (SD) - это товарооборот через главный транзитный склад. Розовый сектор (D) - это товарооборот через транзитный склад прямых поставок. Розничных алгоритмов будет конечно два, однако алгоритм оранжевого сектора (SD) имеет следующую особую аналитическую специфику: в розничной торговой точке нет партионного учета, все товары от оранжевого SD и розового D секторов попали в общий котел и теперь создают прибыль лишь в долях SD и D. Общее в алгоритмах SD и D то, что на продаваемые в данный момент товары обоих секторов одинаково применяются все положенные розничные скидки, акции и программы лояльности, бонусы. Давайте копнем глубже.

Введем понятие «Период доставки» – для отбора рейсов, в котором осуществлялась доставка всех входящих в нашу фигуру товаров.

По пункту №2а (оранжевый SD) – в рознице придется произвести ряд расчетов.

Введем понятие «период анализа продаж» – для отбора продаж, для собственных торговых точек он имеет особенность - он смещен по отношению к периоду доставки на 2 дня в будущее потому что товары нужно привезти в магазин, принять к учету и расставить в магазине на полках. То есть если анализируем продажи товаров, привезенных в марте, значит розничный анализ продаж берем с начала третьего марта по конец второго апреля.

Получаем документы (регистраторы), которые были отчуждены оптовым подразделением в пользу розничного в периоде доставки и весь объем товаров, содержащихся в них. Это перемещения товаров на транзитные склады собственных торговых точек. Вообще-то у нас есть еще одно условие, это транзитные перемещения закрепленные за маршрутными листами с датой внутри периода доставки.

Извлекаем из регистра себестоимости товаров розницы (регистраторы в этом регистре не позволяют сделать вывод от какого поставщика поступил какой товар, так как они пересоздаются задним числом после регистрации продаж) себестоимость SD, делаем оценку выручки SD и оценку маржи SD в действующих проданных ценах. Получаем важный экономический показатель,

ОценкаПроцентНаценкиДоставки = ОценкаНаценкиПривезенныхТоваров/СебестоимостьПривезенныхТоваров

, где

ОценкаНаценкиПривезенныхТоваров - это оценка которая строится исходя из назначенных плановых продажных цен,

СебестоимостьПривезенныхТоваров - это оценка стоимости привезенных товаров в закупочных ценах.

Определяем оценку реальной продажной цены товаров SD в прошлом периоде с учетом действовавших розничных скидок, акций и программ лояльности, бонусов. Для этого прежде нам необходимо ввести экономическое понятие «коэффициент акций» - он показывает, насколько реальная продажная цена меньше номинальной (а она реально меньше из-за скидок, акций, программ лояльности, бонусов).

ОценкаПроцентаНаценкиРеального

Коэффициент акций = ---------------------------------, где

ОценкаПроцентаНаценкиДоставки

ОценкаПроцентНаценкиРеальный = РеальнаяНаценкаВРознице/РеальнаяСебестоимостьВРознице.

Здесь используется та особенность реальной наценки и себестоимости в рознице, что это данные обычного анализа продаж, которые не зависят от того, в какой момент каждый из проданных товаров был привезен собственную в торговую точку.

Коэффициент акций нужно определять в краткосрочном периоде потому, что акции как правило имеют кратковременное действие.

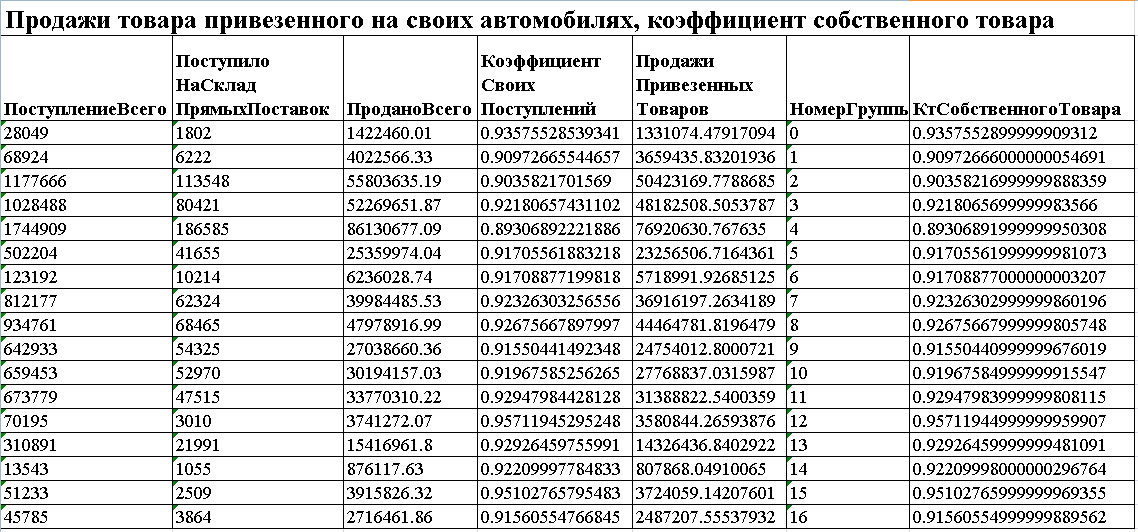

Так же нам необходимо ввести еще одно экономическое понятие коэффициента товара, поступившего на собственных автомобилях, то есть коэффициент собственных поступлений или «коэффициент собственного товара»

ОбъемПоступившихНаСвоихАвтомобилях

коэффициент собственного товара = -----------------------------------

ОбъемВсехПоступившихТоваров

, то есть

Коэфф.собств.товара = ( ПоступилоВРозницуВсего - ПоступилоНаСкладПрямыхПоставок) / ПоступилоВРозницуВсего

Следовательно

ПродажаТовараПривезенногоСобственнымиАвтомобилями =

ОценкаПродажиПривезенныхТоваров = Коэфф.собств.товара * ПроданоВсего.

Теперь, зная долю акций и долю собственного товара можно определить оценку выручки и маржи по привезенным в периоде доставки товарам, что в данной задаче и является предварительным результатом.

ОценкаРеальнойВыручкиПоПривезеннымТоварам = КтСобствТовара*КтАкций*НоминальнаяВыручкаПоПривезеннымТоварам;

ОценкаРеальнойМаржиПоПривезеннымТоварам = КтСобствТовара*КтАкций*НоминальнаяМаржаПоПривезеннымТоварам;

где НоминальнаяВыручкаПоПривезеннымТоварам - это оценка привезенных товаров в розничных продажных ценах (установленных в розничном подразделении) без учета скидок, акций, лояльности, бонусов.

По пункту №2б (розовый полумесяц D) – транспортные затраты равны нулю (в нашем случае расчет не проводится) потому что в розничное подразделение через склад прямых поставок сторонние поставщики привозят товар сами и нет нужды привлекать собственные автомобили.

Все вышеобозначенные расчеты выполняются без НДС (нужно вычесть НДС)..

3. Транспортные затраты складываются по проведенным путевым листам с указанием автомобилей, они складываются из заработной платы водителей, экспедиторов, механиков и диспетчеров, оплаты простоев, поступления на автомобили услуг сторонних организаций и поступления автозапчастей и ГСМ.

4) Определим удельные затраты транспортного подразделения по отношению к выручке и марже

Спроецировав реальные транспортные затраты по направлениям доставки на данную оценку выручки и маржи по привезенным в периоде доставки товарам мы получим экономическую эффективность доставки товаров собственными автомобилями.

(ОценкаРеальнойВыручкиПоПривезеннымТоварам – ТранспортныеЗатраты)

ЭффективностьДоставкиПоВыручке = ---------------------------------------------------------------- ,

ОценкаРеальнойВыручкиПоПривезеннымТоварам

(ОценкаРеальнойМаржиПоПривезеннымТоварам – ТранспортныеЗатраты)

ЭффективностьДоставкиПоМарже = ----------------------------------------------------------------- ,

ОценкаРеальнойМаржиПоПривезеннымТоварам;

ПроцентЗатратНаСебестоимость = ТранспортныеЗатраты/СебестоимостьПоПривезеннымТоварам,

ПроцентЗатратНаМаржу = ТранспортныеЗатраты/ОценкаРеальнойМаржиПоПривезеннымТоварам.

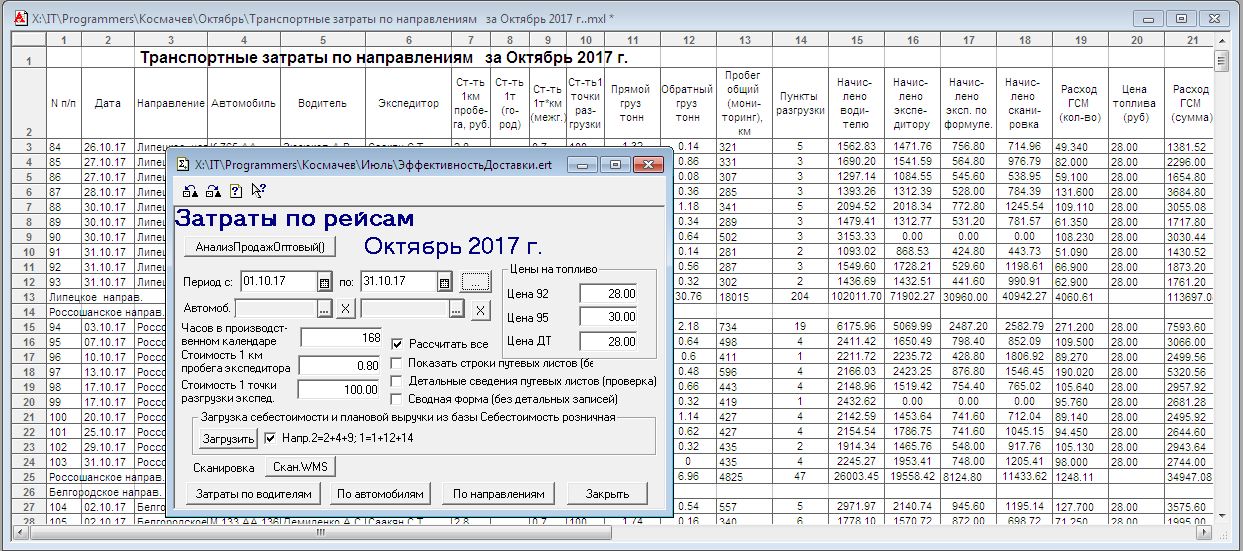

Данный функционал реализован во внешней обработке для Комплексной конфигурации редакции 4.2 на платформе 1С:Предприятия 7.7.

Данная обработка предназначена для определения транспортных затрат по отношению у выручке и марже анализа продаж оптово-розничной компании, а так же эффективности транспортных затрат.

В опубликованном модуле сдельная составляющая зарплаты экспедиторов загружается из складской системы. В обработке есть закомментированный код загрузки сдельной зарплаты экспедиторов из Эксель.

Автотранспортные затраты (в том числе простои и ремонты, запчасти, ГСМ, пробег, остановки, погрузки и разгрузки) рассчитываются по показателям путевых листов.

Имеется возможность рассчитать затраты с отбором или группировкой по автомобилю, по водителю.

Каждая часть обозначенного плана (1-4) может быть выполнена по отдельности или в рамках единой последовательности (галка "Рассчитать всё"). "Показать строки путевых листов" - расчитывает каждый отрезок пути каждого автомобиля. "Детальные сведения путевых листов" добавляет колонки со сведениями о пробеге и детализацией затрат. "Сводная форма" - только итоговые строки по каждому направлению без строк рейсов.

Вариант расчета "По направлениям" наиболее полный, он создает все расчеты и выполняет все описанные выше действия с группировкой по направлениям доставки.

Вступайте в нашу телеграмм-группу Инфостарт